- Презентация_темы_1_3_Инвестиционные_проекты_экономическое_содержание

Содержание

- 2. Литература Колмыкова, Т.С. Инвестиционный анализ: Учебное пособие / Т.С. Колмыкова.- М.: НИЦ ИНФРА-М, 2018. - 214

- 3. Нормативная база Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования (вторая редакция).

- 4. Сущность инвестиций На сегодняшний день отсутствует единый подход к определению инвестиций как в различных нормативно-правовых актах,

- 5. Сущность инвестиций В соответствии с ФЗ от 1 апреля 2020 г. N 69-ФЗ "О защите и

- 6. Сущность инвестиций И в последнем издании словаря финансово-экономических терминов сказано:, что «инвестиции –это вложение средств в

- 7. Сущность инвестиций Это же определение с незначительными вариациями приводится многими авторами. Например, В.В. Бочаров под инвестициями

- 8. Сущность инвестиций Логическое противоречие: - любой инвестор заинтересован в получении эффекта от инвестирования в течение достаточно

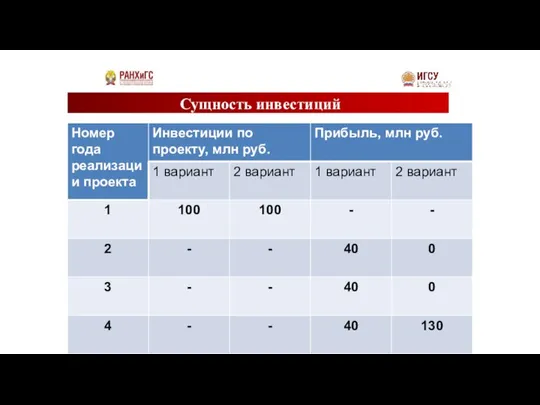

- 9. Сущность инвестиций

- 10. Сущность инвестиций Выбор лучшего варианта не представляется возможным по причине различной ценности денег во времени. Инвестиции,

- 11. Сущность инвестиций Источниками инвестиционной деятельности являются не сами ресурсы, а производные от них нематериальные активы –

- 12. Сущность инвестиций Однако, в популярном интернет-словаре терминов по курсу «Финансы, деньги и кредит» сказано: Инвестиции –

- 13. Сущность инвестиций Инвестиции, как правило, осуществляются в рамках реализуемой инвестором стратегии своего развития. Примером такой стратегии

- 14. Сущность инвестиций Если инвестором является государство, то вполне возможна постановка политических и (или) социальных целей, совместимых

- 15. Инвестиционные проекты: экономическое содержание, основные виды и стадии реализации Согласно ФЗ от 1 апреля 2020 г.

- 16. Инвестиционные проекты: экономическое содержание, основные виды и стадии реализации Инвестиционный проект – комплексный план мероприятий, направленных

- 17. Инвестиционные проекты: экономическое содержание, основные виды и стадии реализации Государство является пассивным участником проекта в том

- 18. Инвестиционные проекты: экономическое содержание, основные виды и стадии релизации Основные классификации ИП: I. По масштабу реализации:

- 19. Инвестиционные проекты: экономическое содержание, основные виды и стадии релизации ИП являются народнохозяйственными если их реализация оказывает

- 20. Инвестиционные проекты: экономическое содержание, основные виды и стадии релизации В настоящее время грани между народнохозяйственными и

- 21. Инвестиционные проекты: экономическое содержание, основные виды и стадии релизации II. По возможной степени взаимной зависимости между

- 22. Инвестиционные проекты: экономическое содержание, основные виды и стадии релизации ИП являются альтернативными, если реализация одного из

- 23. Инвестиционные проекты: экономическое содержание, основные виды и стадии релизации ИП называются взаимовлияющими, если при их совместной

- 24. Фазы (стадии) реализации ИП Разработка ИП связана с анализом финансовых потоков на четырех основных фазах (стадиях):

- 25. Фазы (стадии) реализации ИП Предынвестиционная фаза включает такие этапы как: - исследование инвестиционных возможностей (или opportunity

- 26. Фазы (стадии) реализации ИП На предынвестиционной фазе предполагается решение следующих важнейших задач: - диагностика качества первоначальной

- 27. Фазы (стадии) реализации ИП - отвод земли и получение разрешения на строительство; - подготовка рабочей документации

- 28. Фазы (стадии) реализации ИП Формирование организационно-экономического механизма реализации ИП является одним из важнейших результатов предынвестиционной стадии

- 29. Фазы (стадии) реализации ИП Этот механизм включает: - нормативные документы, на основании которых осуществляется взаимодействие участников;

- 30. Фазы (стадии) реализации ИП - систему управления реализацией проекта, обеспечивающую должную синхронизацию деятельности отдельных участников, защиту

- 31. Фазы (стадии) реализации ИП В современных российских условиях роль предынвестиционной стадии проекта возрастает за счет проблемы

- 32. Фазы (стадии) реализации ИП На инвестиционной фазе выполняются следующие виды работ: - строительство объектов, предусмотренных проектно-сметной

- 33. Фазы (стадии) реализации ИП Эксплуатационная фаза, предопределяющая фактическую эффективность реализации проекта в неразрывной взаимосвязи с качеством

- 34. Фазы (стадии) реализации ИП Принимая во внимание приведенную характеристику стадий реализации инвестиционного проекта можно конкретизировать и

- 35. Понятия «эффект» и «эффективность В “Методических рекомендациях…” под эффективностью ИП понимается «категория, отражающая соответствие проекта, порождающего

- 36. Понятия «эффект» и «эффективность Экономический эффект – абсолютная величина экономического результата для характеристики которого используются такие

- 37. Принципы оценки эффективности ИП Слово принцип происходит от латинского слова “principium” – основа, начало. От четкой

- 38. Принципы оценки эффективности ИП Суть данного принципа заключается в необходимости достоверного прогнозирования разработчиками бизнес-плана ИП динамики

- 39. Принципы оценки эффективности ИП Согласно налоговому кодексу РФ расходы, связанные с производством и реализацией продукцией, включают

- 40. Классификация денежных поступлений и выплат по видам деятельности До Денежные потоки, генерируемые проектом – совокупность денежных

- 41. Классификация денежных поступлений и выплат по видам деятельности

- 42. Классификация денежных поступлений и выплат по видам деятельности

- 43. Принципы оценки эффективности ИП 2. Рассмотрение проекта на протяжении расчетного периода – от проведения предынвестиционных исследований

- 44. Проектный цикл и расчетный период ИП Проектный цикл включает продолжительность предынвестиционной, инвестиционной (от идентификации инвестиционных возможностей

- 45. Проектный цикл и расчетный период ИП Чем хуже инвестиционный климат и чем выше неопределенность результатов реализации

- 46. Проектный цикл и расчетный период ИП Отрезок времени для разбиения расчетного периода на шаги также зависит

- 47. Принципы оценки эффективности ИП 3. Учет фактора времени, связанный с неравноценностью денежных поступлений и выплат (для

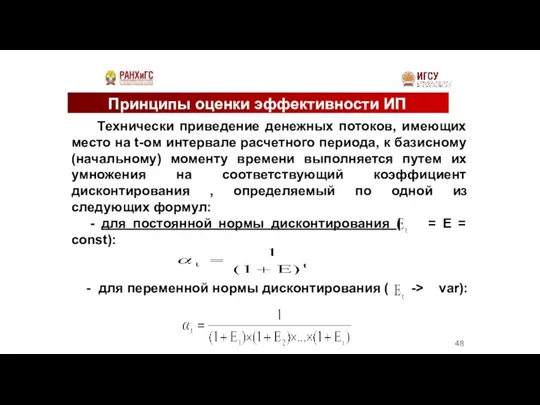

- 48. Принципы оценки эффективности ИП Технически приведение денежных потоков, имеющих место на t-ом интервале расчетного периода, к

- 49. Принципы оценки эффективности ИП Норма дисконтирования (Е) – минимально допустимая для инвестора величина дохода в расчете

- 50. Принципы оценки эффективности ИП 4. Учет влияния инфляции (изменения цен на различные виды продукции и ресурсов

- 51. Принципы оценки эффективности ИП При обосновании эффективности реализации ИП возможно моделирование денежных потоков в: - текущих

- 52. Принципы оценки эффективности ИП При ожидаемых темпах инфляции отличных от нуля, использование базисных цен для определения

- 53. Принципы оценки эффективности ИП Дефлированные цены применяются при наличии возможности достоверного определения общего базисного индекса инфляции.

- 54. Принципы оценки эффективности ИП Причина заблуждения кроется в поверхностной трактовке тезиса об обесценивании будущих денежных доходов.

- 55. Принципы оценки эффективности ИП 5. Учет последствий отказа от осуществления проекта (т.е. оценку эффективности ИП следует

- 56. Принципы оценки эффективности ИП 2. случай. При обосновании эффективности реконструкции или технического перевооружения действующих предприятий задача

- 57. Принципы оценки эффективности ИП Информация к принципу оценки эффективности ИП «расчетный период». Всегда ли оправдано исключение

- 58. Принципы оценки эффективности ИП Эту проблему, как правило, решают путем стоимостной оценки имущественного комплекса, полученного в

- 59. Принципы оценки эффективности ИП Однако вспомним, что явилось первопричиной сокращения продолжительности расчетного периода по сравнению с

- 60. Принципы оценки эффективности ИП Применительно к стоимостной оценке имущества проблема еще более осложняется: - необходимостью правильного

- 61. Принципы оценки эффективности ИП Одним из вариантов оценки имущественного комплекса на момент завершения расчетного периода может

- 62. Принципы оценки эффективности ИП 6. Учет всех наиболее существенных последствий проекта в смежных сферах экономики включая

- 63. Принципы оценки эффективности ИП Общественные блага – те виды благ, потребление которых одним субъектом не препятствует

- 64. Принципы оценки эффективности ИП 7. Учет наличия разных участников проекта, несовпадения их интересов и различных оценок

- 65. Принципы оценки эффективности ИП Возможен подход к достижению компромисса путем согласования интересов государства, внешних инвесторов и

- 66. Принципы оценки эффективности ИП При осуществлении социально значимых проектов, ожидаемая эффективность которых ниже среднерыночного уровня, привлечение

- 67. Принципы оценки эффективности ИП 8. Адекватное информационное обеспечение расчетов показателей эффективности инвестиционных проектов и учет неопределенности

- 68. Принципы оценки эффективности ИП Объем информации находится в прямой зависимости от стадии проектирования, на которой производится

- 69. Принципы оценки эффективности ИП К обязательным общим сведениям о проекте относятся общие сведения о проекте в

- 70. Принципы оценки эффективности ИП Например, внедрение малоотходных технологий производства продукции может привести к сокращению площадей, выделяемых

- 71. Принципы оценки эффективности ИП Зачастую сбор и обработка стандартизированной информации, необходимой для реализации ИП, не позволяет

- 72. Принципы оценки эффективности ИП Из общей теории систем известно, что для количественной характеристики неопределенности используется понятие

- 73. Принципы оценки эффективности ИП 9. Учет влияния рисков, сопровождающих реализацию проекта. Понятие «риск» остается в экономической

- 74. Принципы оценки эффективности ИП В итоге следует отметить, что негативная смысловая нагрузка (опасность, угроза, неблагоприятное стечение

- 75. Принципы оценки эффективности ИП В этом случае управление рисками построено на компенсационном принципе, суть которого заключается

- 76. Принципы оценки эффективности ИП 10. Учет влияния на эффективность ИП потребности в оборотном капитале, необходимого для

- 77. Принципы оценки эффективности ИП - денежная оценка резерва расходов на незавершенное производство; - денежная оценка запасов

- 78. Принципы оценки эффективности ИП - денежная оценка отсрочки по выплате заработной платы; - денежная оценка отсрочки

- 79. Принципы оценки эффективности ИП Его прирост может быть и положительным (по мере реализации проекта предусматривается увеличение

- 80. Принципы оценки эффективности ИП Его прирост, как правило, равен нулю при неизменном объеме продаж и издержках

- 81. Принципы оценки эффективности ИП Учет расходов на формирование оборотного капитала должен выполняться практически для любого ИП.

- 82. Принципы оценки эффективности ИП 11. Многоэтапность оценки эффективности ИП. Небольшие проекты, как правило, не требуют разработки

- 83. Принципы оценки эффективности ИП Для крупных проектов применяется другой подход. Сначала готовится предварительное ТЭО, где расчеты

- 84. Принципы оценки эффективности ИП В «Методических рекомендациях…» рассматривается еще один принцип - принцип положительности и максимума

- 85. Принципы оценки эффективности ИП Рассмотренные выше принципы оценки эффективности ИП находят свое непосредственное отражение в методиках

- 86. Действующие нормативно-методические документы в области комплексного инвестиционного обеспечения Методические рекомендации по оценке эффективности инвестиционных проектов и

- 87. Показатели оценки эффективности ИП Общественная эффективность ИП – система показателей, учитывающих социально-экономические последствия осуществления проекта, включая

- 88. Показатели оценки эффективности ИП Коммерческая эффективность ИП - система показателей, характеризующих целесообразность реализации проекта для предприятия-инициатора

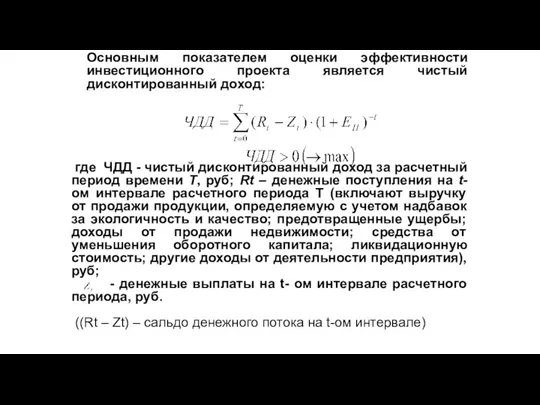

- 89. Основным показателем оценки эффективности инвестиционного проекта является чистый дисконтированный доход: где ЧДД - чистый дисконтированный доход

- 90. Показатели оценки эффективности ИП Чистый дисконтированный доход – превышение интегральных (за расчетный период времени) дисконтированных денежных

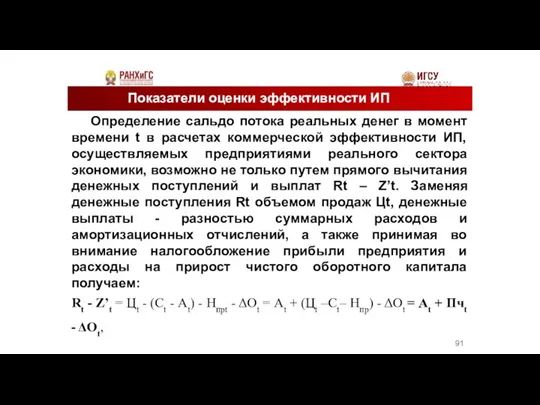

- 91. Показатели оценки эффективности ИП Определение сальдо потока реальных денег в момент времени t в расчетах коммерческой

- 92. Показатели оценки эффективности ИП где Сt – суммарные расходы, в соответствие с налоговым законодательством вычитаемые из

- 94. Скачать презентацию

Слайд 3Нормативная база

Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору

Нормативная база

Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору

Слайд 4Сущность инвестиций

На сегодняшний день отсутствует единый подход к определению инвестиций как

Сущность инвестиций

На сегодняшний день отсутствует единый подход к определению инвестиций как

Слайд 5Сущность инвестиций

В соответствии с ФЗ от 1 апреля 2020 г.

Сущность инвестиций

В соответствии с ФЗ от 1 апреля 2020 г.

Слайд 6Сущность инвестиций

И в последнем издании словаря финансово-экономических терминов сказано:, что «инвестиции

Сущность инвестиций

И в последнем издании словаря финансово-экономических терминов сказано:, что «инвестиции

Слайд 7Сущность инвестиций

Это же определение с незначительными вариациями приводится многими авторами.

Сущность инвестиций

Это же определение с незначительными вариациями приводится многими авторами.

Слайд 8Сущность инвестиций

Логическое противоречие:

- любой инвестор заинтересован в получении эффекта от

Сущность инвестиций

Логическое противоречие:

- любой инвестор заинтересован в получении эффекта от

Слайд 9Сущность инвестиций

Сущность инвестиций

Слайд 10Сущность инвестиций

Выбор лучшего варианта не представляется возможным по причине различной ценности

Сущность инвестиций

Выбор лучшего варианта не представляется возможным по причине различной ценности

Слайд 11Сущность инвестиций

Источниками инвестиционной деятельности являются не сами ресурсы, а производные от

Сущность инвестиций

Источниками инвестиционной деятельности являются не сами ресурсы, а производные от

Слайд 12Сущность инвестиций

Однако, в популярном интернет-словаре терминов по курсу «Финансы, деньги и

Сущность инвестиций

Однако, в популярном интернет-словаре терминов по курсу «Финансы, деньги и

Слайд 13Сущность инвестиций

Инвестиции, как правило, осуществляются в рамках реализуемой инвестором стратегии своего развития.

Примером

Сущность инвестиций

Инвестиции, как правило, осуществляются в рамках реализуемой инвестором стратегии своего развития.

Примером

Слайд 14Сущность инвестиций

Если инвестором является государство, то вполне возможна постановка политических и

Сущность инвестиций

Если инвестором является государство, то вполне возможна постановка политических и

Слайд 15Инвестиционные проекты: экономическое содержание, основные виды и стадии реализации

Согласно ФЗ от

Инвестиционные проекты: экономическое содержание, основные виды и стадии реализации

Согласно ФЗ от

Слайд 16Инвестиционные проекты: экономическое содержание, основные виды и стадии реализации

Инвестиционный проект –

Инвестиционные проекты: экономическое содержание, основные виды и стадии реализации

Инвестиционный проект –

Слайд 17Инвестиционные проекты: экономическое содержание, основные виды и стадии реализации

Государство является пассивным

Инвестиционные проекты: экономическое содержание, основные виды и стадии реализации

Государство является пассивным

Слайд 18Инвестиционные проекты: экономическое содержание, основные виды и стадии релизации

Основные классификации ИП:

I.

Инвестиционные проекты: экономическое содержание, основные виды и стадии релизации

Основные классификации ИП:

I.

Слайд 19Инвестиционные проекты: экономическое содержание, основные виды и стадии релизации

ИП являются народнохозяйственными

Инвестиционные проекты: экономическое содержание, основные виды и стадии релизации

ИП являются народнохозяйственными

Слайд 20Инвестиционные проекты: экономическое содержание, основные виды и стадии релизации

В настоящее время

Инвестиционные проекты: экономическое содержание, основные виды и стадии релизации

В настоящее время

Слайд 21Инвестиционные проекты: экономическое содержание, основные виды и стадии релизации

II. По возможной

Инвестиционные проекты: экономическое содержание, основные виды и стадии релизации

II. По возможной

Слайд 22Инвестиционные проекты: экономическое содержание, основные виды и стадии релизации

ИП являются альтернативными,

Инвестиционные проекты: экономическое содержание, основные виды и стадии релизации

ИП являются альтернативными,

Слайд 23Инвестиционные проекты: экономическое содержание, основные виды и стадии релизации

ИП называются

Инвестиционные проекты: экономическое содержание, основные виды и стадии релизации

ИП называются

Слайд 24Фазы (стадии) реализации ИП

Разработка ИП связана с анализом финансовых потоков

Фазы (стадии) реализации ИП

Разработка ИП связана с анализом финансовых потоков

Слайд 25Фазы (стадии) реализации ИП

Предынвестиционная фаза включает такие этапы как:

-

Фазы (стадии) реализации ИП

Предынвестиционная фаза включает такие этапы как:

-

Слайд 26Фазы (стадии) реализации ИП

На предынвестиционной фазе предполагается решение следующих важнейших задач:

Фазы (стадии) реализации ИП

На предынвестиционной фазе предполагается решение следующих важнейших задач:

Слайд 27Фазы (стадии) реализации ИП

- отвод земли и получение разрешения на

Фазы (стадии) реализации ИП

- отвод земли и получение разрешения на

Слайд 28Фазы (стадии) реализации ИП

Формирование организационно-экономического механизма реализации ИП является одним

Фазы (стадии) реализации ИП

Формирование организационно-экономического механизма реализации ИП является одним

Слайд 29Фазы (стадии) реализации ИП

Этот механизм включает:

- нормативные документы, на основании

Фазы (стадии) реализации ИП

Этот механизм включает:

- нормативные документы, на основании

Слайд 30Фазы (стадии) реализации ИП

- систему управления реализацией проекта, обеспечивающую должную

Фазы (стадии) реализации ИП

- систему управления реализацией проекта, обеспечивающую должную

Слайд 31Фазы (стадии) реализации ИП

В современных российских условиях роль предынвестиционной стадии

Фазы (стадии) реализации ИП

В современных российских условиях роль предынвестиционной стадии

Слайд 32Фазы (стадии) реализации ИП

На инвестиционной фазе выполняются следующие виды работ:

-

Фазы (стадии) реализации ИП

На инвестиционной фазе выполняются следующие виды работ:

-

Слайд 33Фазы (стадии) реализации ИП

Эксплуатационная фаза, предопределяющая фактическую эффективность реализации проекта в

Фазы (стадии) реализации ИП

Эксплуатационная фаза, предопределяющая фактическую эффективность реализации проекта в

Слайд 34Фазы (стадии) реализации ИП

Принимая во внимание приведенную характеристику стадий реализации инвестиционного

Фазы (стадии) реализации ИП

Принимая во внимание приведенную характеристику стадий реализации инвестиционного

Слайд 35Понятия «эффект» и «эффективность

В “Методических рекомендациях…” под эффективностью ИП понимается «категория,

Понятия «эффект» и «эффективность

В “Методических рекомендациях…” под эффективностью ИП понимается «категория,

Слайд 36Понятия «эффект» и «эффективность

Экономический эффект – абсолютная величина экономического результата

Понятия «эффект» и «эффективность

Экономический эффект – абсолютная величина экономического результата

Слайд 37Принципы оценки эффективности ИП

Слово принцип происходит от латинского слова “principium” –

Принципы оценки эффективности ИП

Слово принцип происходит от латинского слова “principium” –

Слайд 38Принципы оценки эффективности ИП

Суть данного принципа заключается в необходимости достоверного прогнозирования

Принципы оценки эффективности ИП

Суть данного принципа заключается в необходимости достоверного прогнозирования

Слайд 39Принципы оценки эффективности ИП

Согласно налоговому кодексу РФ расходы, связанные с производством

Принципы оценки эффективности ИП

Согласно налоговому кодексу РФ расходы, связанные с производством

Слайд 40Классификация денежных поступлений и выплат по видам деятельности

До

Денежные потоки, генерируемые

Классификация денежных поступлений и выплат по видам деятельности

До

Денежные потоки, генерируемые

Слайд 41Классификация денежных поступлений и выплат по видам деятельности

Классификация денежных поступлений и выплат по видам деятельности

Слайд 42Классификация денежных поступлений и выплат по видам деятельности

Классификация денежных поступлений и выплат по видам деятельности

Слайд 43Принципы оценки эффективности ИП

2. Рассмотрение проекта на протяжении расчетного периода –

Принципы оценки эффективности ИП

2. Рассмотрение проекта на протяжении расчетного периода –

Слайд 44Проектный цикл и расчетный период ИП

Проектный цикл включает продолжительность предынвестиционной, инвестиционной

Проектный цикл и расчетный период ИП

Проектный цикл включает продолжительность предынвестиционной, инвестиционной

Слайд 45Проектный цикл и расчетный период ИП

Чем хуже инвестиционный климат и чем

Проектный цикл и расчетный период ИП

Чем хуже инвестиционный климат и чем

Слайд 46Проектный цикл и расчетный период ИП

Отрезок времени для разбиения расчетного периода

Проектный цикл и расчетный период ИП

Отрезок времени для разбиения расчетного периода

Слайд 47Принципы оценки эффективности ИП

3. Учет фактора времени, связанный с неравноценностью денежных

Принципы оценки эффективности ИП

3. Учет фактора времени, связанный с неравноценностью денежных

Слайд 48Принципы оценки эффективности ИП

Технически приведение денежных потоков, имеющих место на t-ом

Принципы оценки эффективности ИП

Технически приведение денежных потоков, имеющих место на t-ом

Слайд 49Принципы оценки эффективности ИП

Норма дисконтирования (Е) – минимально допустимая для инвестора

Принципы оценки эффективности ИП

Норма дисконтирования (Е) – минимально допустимая для инвестора

Слайд 50Принципы оценки эффективности ИП

4. Учет влияния инфляции (изменения цен на различные

Принципы оценки эффективности ИП

4. Учет влияния инфляции (изменения цен на различные

Слайд 51Принципы оценки эффективности ИП

При обосновании эффективности реализации ИП возможно моделирование денежных

Принципы оценки эффективности ИП

При обосновании эффективности реализации ИП возможно моделирование денежных

Слайд 52Принципы оценки эффективности ИП

При ожидаемых темпах инфляции отличных от нуля, использование

Принципы оценки эффективности ИП

При ожидаемых темпах инфляции отличных от нуля, использование

Слайд 53Принципы оценки эффективности ИП

Дефлированные цены применяются при наличии возможности достоверного определения

Принципы оценки эффективности ИП

Дефлированные цены применяются при наличии возможности достоверного определения

Слайд 54Принципы оценки эффективности ИП

Причина заблуждения кроется в поверхностной трактовке тезиса об

Принципы оценки эффективности ИП

Причина заблуждения кроется в поверхностной трактовке тезиса об

Слайд 55Принципы оценки эффективности ИП

5. Учет последствий отказа от осуществления проекта (т.е.

Принципы оценки эффективности ИП

5. Учет последствий отказа от осуществления проекта (т.е.

Слайд 56Принципы оценки эффективности ИП

2. случай. При обосновании эффективности реконструкции или технического

Принципы оценки эффективности ИП

2. случай. При обосновании эффективности реконструкции или технического

Слайд 57Принципы оценки эффективности ИП

Информация к принципу оценки эффективности ИП «расчетный период».

Принципы оценки эффективности ИП

Информация к принципу оценки эффективности ИП «расчетный период».

Слайд 58Принципы оценки эффективности ИП

Эту проблему, как правило, решают путем

стоимостной оценки

Принципы оценки эффективности ИП

Эту проблему, как правило, решают путем

стоимостной оценки

Слайд 59Принципы оценки эффективности ИП

Однако вспомним, что явилось первопричиной сокращения продолжительности расчетного

Принципы оценки эффективности ИП

Однако вспомним, что явилось первопричиной сокращения продолжительности расчетного

Слайд 60Принципы оценки эффективности ИП

Применительно к стоимостной оценке имущества проблема еще более

Принципы оценки эффективности ИП

Применительно к стоимостной оценке имущества проблема еще более

Слайд 61Принципы оценки эффективности ИП

Одним из вариантов оценки имущественного комплекса на

Принципы оценки эффективности ИП

Одним из вариантов оценки имущественного комплекса на

Слайд 62Принципы оценки эффективности ИП

6. Учет всех наиболее существенных последствий проекта в

Принципы оценки эффективности ИП

6. Учет всех наиболее существенных последствий проекта в

Слайд 63Принципы оценки эффективности ИП

Общественные блага – те виды благ, потребление которых

Принципы оценки эффективности ИП

Общественные блага – те виды благ, потребление которых

Слайд 64Принципы оценки эффективности ИП

7. Учет наличия разных участников проекта, несовпадения их

Принципы оценки эффективности ИП

7. Учет наличия разных участников проекта, несовпадения их

Слайд 65Принципы оценки эффективности ИП

Возможен подход к достижению компромисса путем согласования интересов

Принципы оценки эффективности ИП

Возможен подход к достижению компромисса путем согласования интересов

Слайд 66Принципы оценки эффективности ИП

При осуществлении социально значимых проектов, ожидаемая эффективность которых

Принципы оценки эффективности ИП

При осуществлении социально значимых проектов, ожидаемая эффективность которых

Слайд 67Принципы оценки эффективности ИП

8. Адекватное информационное обеспечение расчетов показателей эффективности инвестиционных

Принципы оценки эффективности ИП

8. Адекватное информационное обеспечение расчетов показателей эффективности инвестиционных

Слайд 68Принципы оценки эффективности ИП

Объем информации находится в прямой зависимости от стадии

Принципы оценки эффективности ИП

Объем информации находится в прямой зависимости от стадии

Слайд 69Принципы оценки эффективности ИП

К обязательным общим сведениям о проекте относятся общие

Принципы оценки эффективности ИП

К обязательным общим сведениям о проекте относятся общие

Слайд 70Принципы оценки эффективности ИП

Например, внедрение малоотходных технологий производства продукции может привести

Принципы оценки эффективности ИП

Например, внедрение малоотходных технологий производства продукции может привести

Слайд 71Принципы оценки эффективности ИП

Зачастую сбор и обработка стандартизированной информации, необходимой

Принципы оценки эффективности ИП

Зачастую сбор и обработка стандартизированной информации, необходимой

Слайд 72Принципы оценки эффективности ИП

Из общей теории систем известно, что для

Принципы оценки эффективности ИП

Из общей теории систем известно, что для

Слайд 73Принципы оценки эффективности ИП

9. Учет влияния рисков, сопровождающих реализацию проекта.

Понятие

Принципы оценки эффективности ИП

9. Учет влияния рисков, сопровождающих реализацию проекта.

Понятие

Слайд 74Принципы оценки эффективности ИП

В итоге следует отметить, что негативная смысловая

Принципы оценки эффективности ИП

В итоге следует отметить, что негативная смысловая

Слайд 75Принципы оценки эффективности ИП

В этом случае управление рисками построено на компенсационном

Принципы оценки эффективности ИП

В этом случае управление рисками построено на компенсационном

Слайд 76Принципы оценки эффективности ИП

10. Учет влияния на эффективность ИП потребности в

Принципы оценки эффективности ИП

10. Учет влияния на эффективность ИП потребности в

Слайд 77Принципы оценки эффективности ИП

- денежная оценка резерва расходов на незавершенное производство;

Принципы оценки эффективности ИП

- денежная оценка резерва расходов на незавершенное производство;

Слайд 78Принципы оценки эффективности ИП

- денежная оценка отсрочки по выплате заработной платы;

Принципы оценки эффективности ИП

- денежная оценка отсрочки по выплате заработной платы;

Слайд 79Принципы оценки эффективности ИП

Его прирост может быть и положительным (по мере

Принципы оценки эффективности ИП

Его прирост может быть и положительным (по мере

Слайд 80Принципы оценки эффективности ИП

Его прирост, как правило, равен нулю при неизменном

Принципы оценки эффективности ИП

Его прирост, как правило, равен нулю при неизменном

Слайд 81Принципы оценки эффективности ИП

Учет расходов на формирование оборотного капитала должен выполняться

Принципы оценки эффективности ИП

Учет расходов на формирование оборотного капитала должен выполняться

Слайд 82Принципы оценки эффективности ИП

11. Многоэтапность оценки эффективности ИП.

Небольшие проекты,

Принципы оценки эффективности ИП

11. Многоэтапность оценки эффективности ИП.

Небольшие проекты,

Слайд 83Принципы оценки эффективности ИП

Для крупных проектов применяется другой подход.

Сначала готовится

Принципы оценки эффективности ИП

Для крупных проектов применяется другой подход.

Сначала готовится

Слайд 84Принципы оценки эффективности ИП

В «Методических рекомендациях…» рассматривается еще один принцип -

Принципы оценки эффективности ИП

В «Методических рекомендациях…» рассматривается еще один принцип -

Слайд 85Принципы оценки эффективности ИП

Рассмотренные выше принципы оценки эффективности ИП находят

Принципы оценки эффективности ИП

Рассмотренные выше принципы оценки эффективности ИП находят

Слайд 86Действующие нормативно-методические документы в области комплексного инвестиционного обеспечения

Методические рекомендации по оценке эффективности

Действующие нормативно-методические документы в области комплексного инвестиционного обеспечения

Методические рекомендации по оценке эффективности

Слайд 87Показатели оценки эффективности ИП

Общественная эффективность ИП – система показателей, учитывающих социально-экономические

Показатели оценки эффективности ИП

Общественная эффективность ИП – система показателей, учитывающих социально-экономические

Слайд 88Показатели оценки эффективности ИП

Коммерческая эффективность ИП - система показателей, характеризующих целесообразность

Показатели оценки эффективности ИП

Коммерческая эффективность ИП - система показателей, характеризующих целесообразность

Слайд 89 Основным показателем оценки эффективности инвестиционного проекта является чистый дисконтированный доход:

где ЧДД -

Основным показателем оценки эффективности инвестиционного проекта является чистый дисконтированный доход:

где ЧДД -

Слайд 90Показатели оценки эффективности ИП

Чистый дисконтированный доход – превышение интегральных (за расчетный

Показатели оценки эффективности ИП

Чистый дисконтированный доход – превышение интегральных (за расчетный

Слайд 91Показатели оценки эффективности ИП

Определение сальдо потока реальных денег в момент времени

Показатели оценки эффективности ИП

Определение сальдо потока реальных денег в момент времени

Слайд 92Показатели оценки эффективности ИП

где Сt – суммарные расходы, в соответствие с налоговым

Показатели оценки эффективности ИП

где Сt – суммарные расходы, в соответствие с налоговым

КАДРОВАЯ ПОЛИТИКАв области найма, адаптации и мотивации персонала

КАДРОВАЯ ПОЛИТИКАв области найма, адаптации и мотивации персонала Відділ зовнішніх зв'язків університету ім. О.О. Богомольця

Відділ зовнішніх зв'язків університету ім. О.О. Богомольця Предпринимательское мышление

Предпринимательское мышление Повелитель молний Никола Тесла

Повелитель молний Никола Тесла Свойства логарифмов

Свойства логарифмов  Линейные индикаторные диаграммы

Линейные индикаторные диаграммы Презентация на тему "Воспитание культуры поведения ребёнка" - скачать презентации по Педагогике

Презентация на тему "Воспитание культуры поведения ребёнка" - скачать презентации по Педагогике Работающие примеры Как вести торговлю в социальных сетях? - презентация

Работающие примеры Как вести торговлю в социальных сетях? - презентация Чеченцы XIX ― XX вв

Чеченцы XIX ― XX вв Лекция 1 (1)

Лекция 1 (1) Война в судьбе моей семьи

Война в судьбе моей семьи Об итогах летней оздоровительной кампании 2011 года в Ленинградской области и задачах по подготовке загородных летних оздоровитель

Об итогах летней оздоровительной кампании 2011 года в Ленинградской области и задачах по подготовке загородных летних оздоровитель Первая женщина- космонавт

Первая женщина- космонавт 28 мая - День пограничника!

28 мая - День пограничника! Волшебный праздник Рождество

Волшебный праздник Рождество ТАРИФНОЕ РЕГУЛИРОВАНИЕ КОМПЛЕКСА ТЕПЛОСНАБЖЕНИЯ КЕМЕРОВСКОЙ ОБЛАСТИ

ТАРИФНОЕ РЕГУЛИРОВАНИЕ КОМПЛЕКСА ТЕПЛОСНАБЖЕНИЯ КЕМЕРОВСКОЙ ОБЛАСТИ День Матери

День Матери Экспозиция Музея чувашской вышивки

Экспозиция Музея чувашской вышивки Religious and ethnic diversity in the USA

Religious and ethnic diversity in the USA 못 VS 을 수 없다

못 VS 을 수 없다 «Энергоэффективная технологическая система пеллетизации органических отходов ООО «Экологические системы»»

«Энергоэффективная технологическая система пеллетизации органических отходов ООО «Экологические системы»» Качество муниципальных услуг: основные подходы к оценке и разработка стандарта 2009 г.

Качество муниципальных услуг: основные подходы к оценке и разработка стандарта 2009 г. Электролиз

Электролиз XII традиционный легкоатлетический пробег памяти В.И. Мусихина

XII традиционный легкоатлетический пробег памяти В.И. Мусихина Организация и законодательная основа таможенного дела в РФ

Организация и законодательная основа таможенного дела в РФ Гимназия № 18 г. Краснодара

Гимназия № 18 г. Краснодара Стратегия продвижения компаний и проектов в социальных сетях. INTOURFEST 2012

Стратегия продвижения компаний и проектов в социальных сетях. INTOURFEST 2012 Мы хотим поступить ВУЗ

Мы хотим поступить ВУЗ