- Принципы (начала) налогообложения

Содержание

- 2. Вопросы Принципы налогообложения Виды принципов

- 3. Принципы исходные, руководящие начала реализации налоговых правоотношений

- 4. Признаки принципов Правовой характер (на основе ст. 3 НК) Универсальность Первичность Обязательность

- 5. Содержание принципов Принцип всеобщности налогообложения – каждый обязан уплачивать законно установленные налоги и сборы Принцип равенства

- 6. Содержание принципов Принцип соразмерности, экономической сбалансированности – интересов государства и налогоплательщика Принцип отрицания обратной силы закона

- 8. Скачать презентацию

Слайд 3Принципы

исходные, руководящие начала реализации налоговых правоотношений

Принципы

исходные, руководящие начала реализации налоговых правоотношений

Слайд 4Признаки принципов

Правовой характер (на основе ст. 3 НК)

Универсальность

Первичность

Обязательность

Признаки принципов

Правовой характер (на основе ст. 3 НК)

Универсальность

Первичность

Обязательность

Слайд 5Содержание принципов

Принцип всеобщности налогообложения – каждый обязан уплачивать законно установленные налоги и

Содержание принципов

Принцип всеобщности налогообложения – каждый обязан уплачивать законно установленные налоги и

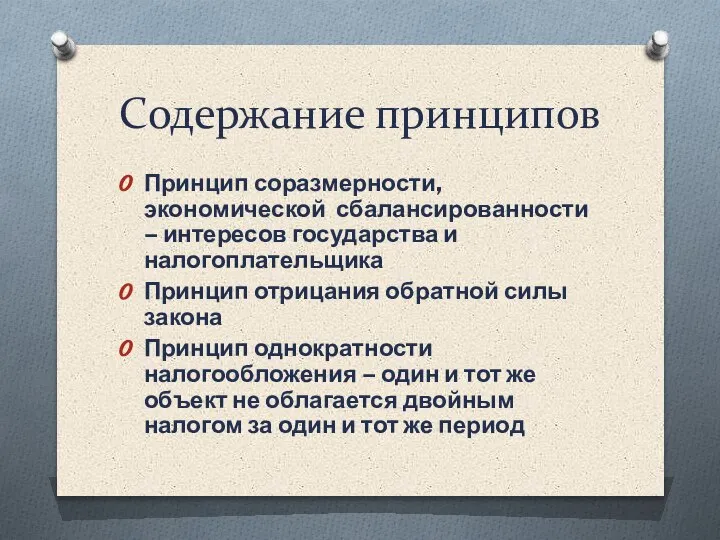

Слайд 6Содержание принципов

Принцип соразмерности, экономической сбалансированности – интересов государства и налогоплательщика

Принцип отрицания обратной

Содержание принципов

Принцип соразмерности, экономической сбалансированности – интересов государства и налогоплательщика

Принцип отрицания обратной

Дистанционное образование как одна из форм обучения детей с особыми нуждами

Дистанционное образование как одна из форм обучения детей с особыми нуждами Презентация на тему Творчество Даргомыжского

Презентация на тему Творчество Даргомыжского Академия естественных наук

Академия естественных наук Презентация на тему Откуда хлеб пришел

Презентация на тему Откуда хлеб пришел  Рекомендации по преодолению тревожности

Рекомендации по преодолению тревожности Формирование инновационной инфраструктуры внедрения научно-технической продукции в медицину Красноярского края

Формирование инновационной инфраструктуры внедрения научно-технической продукции в медицину Красноярского края Биологические фильтры

Биологические фильтры Водородное топливо для подвижного состава

Водородное топливо для подвижного состава Организация системы допуска грузовых вагонов на инфраструктуру ОАО РЖД после проведения плановых видов ремонта 2017 г

Организация системы допуска грузовых вагонов на инфраструктуру ОАО РЖД после проведения плановых видов ремонта 2017 г Модель экономики В.Леонтьева

Модель экономики В.Леонтьева Как оформить задачу по физике

Как оформить задачу по физике Презентация на тему Профессии

Презентация на тему Профессии  Комплексные числа

Комплексные числа Презентация на тему Реформация и Контрреформация в Европе

Презентация на тему Реформация и Контрреформация в Европе  Презентация на тему Безопасность жизнедеятельности

Презентация на тему Безопасность жизнедеятельности 234567891011121314 Текст. Картинки. Аудио. Видео.15. - презентация

234567891011121314 Текст. Картинки. Аудио. Видео.15. - презентация Мотивация учебной деятельности подростка. Особенности взаимоотношений в системе учитель - подросток. Конфликты в школе

Мотивация учебной деятельности подростка. Особенности взаимоотношений в системе учитель - подросток. Конфликты в школе ГОСТРИЙ ЖИВІТ В АКУШЕРСТВІ ТА ГІНЕКОЛОГІЇ ПРИ КРОВОТЕЧІ В ЧЕРЕВНУ ПОРОЖНИНУ Лекцію підготував доцент Ніцович І. Р. - презентация

ГОСТРИЙ ЖИВІТ В АКУШЕРСТВІ ТА ГІНЕКОЛОГІЇ ПРИ КРОВОТЕЧІ В ЧЕРЕВНУ ПОРОЖНИНУ Лекцію підготував доцент Ніцович І. Р. - презентация Презентация на тему А что вы знаете о воде?

Презентация на тему А что вы знаете о воде? Электронные платежные системы в России

Электронные платежные системы в России Полярно – альпийский ботанический сад – институт (ПАБСИ) им. Н.А. Аврорина КНЦ РАН.

Полярно – альпийский ботанический сад – институт (ПАБСИ) им. Н.А. Аврорина КНЦ РАН. Флаг Великобритании

Флаг Великобритании Пускорегулирующая аппаратура: назначение, классификация, устройство

Пускорегулирующая аппаратура: назначение, классификация, устройство Клуб “English Conversation Club”

Клуб “English Conversation Club” Вё ли так просто в детских сказках

Вё ли так просто в детских сказках ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ

ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ Методы управления персоналом и современные системы автоматизацииПредставление проекта

Методы управления персоналом и современные системы автоматизацииПредставление проекта Практика использования невербальных внушений и защита от них

Практика использования невербальных внушений и защита от них