- Привлечение капитала на публичном рынке

Содержание

- 2. Содержание Привлечение финансирование на рынках капитала. Интересные факты прошлых лет. Размещение акций и облигаций в 1-й

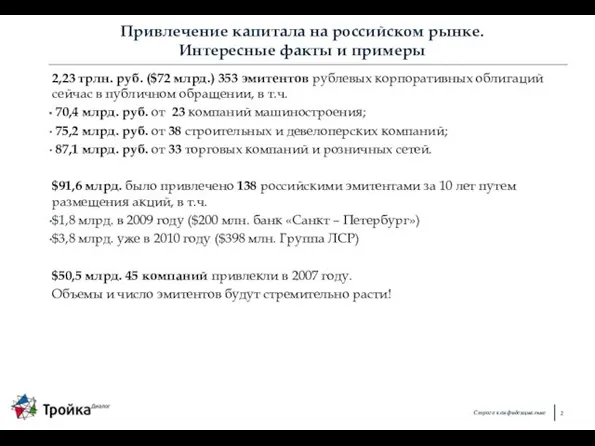

- 3. Привлечение капитала на российском рынке. Интересные факты и примеры 2,23 трлн. руб. ($72 млрд.) 353 эмитентов

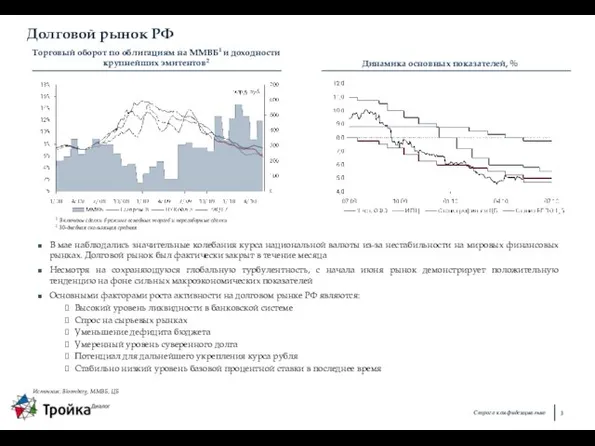

- 4. Торговый оборот по облигациям на ММВБ1 и доходности крупнейших эмитентов2 Долговой рынок РФ Источник: Bloomberg, ММВБ,

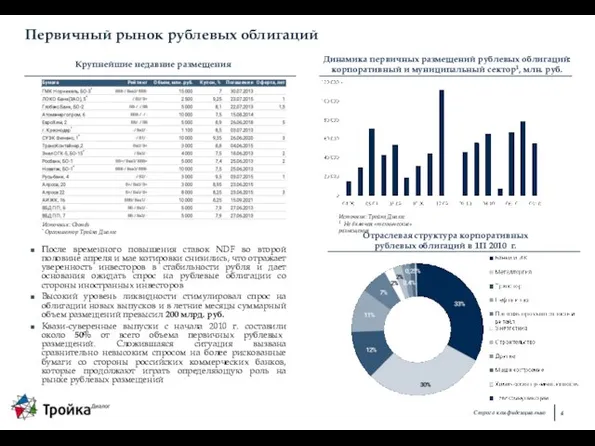

- 5. Первичный рынок рублевых облигаций Крупнейшие недавние размещения Динамика первичных размещений рублевых облигаций: корпоративный и муниципальный сектор1,

- 6. Классические рублевые облигации

- 7. Сравнение возможных инструментов долгового финансирования Банковские кредиты Классические локальные облигации Еврооблигации/ CLN/LPN Гибридные (equity-linked) инструменты

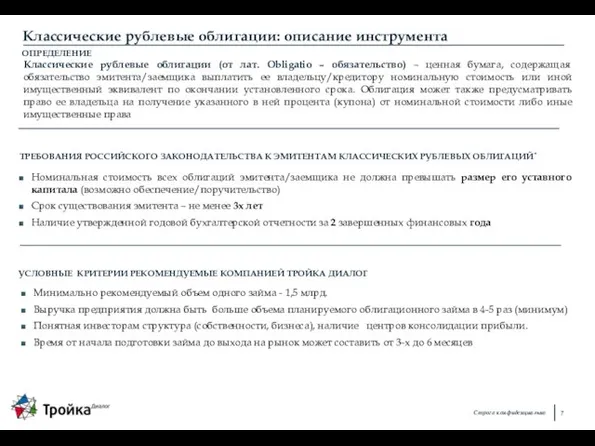

- 8. Классические рублевые облигации: описание инструмента Классические рублевые облигации (от лат. Obligatio – обязательство) – ценная бумага,

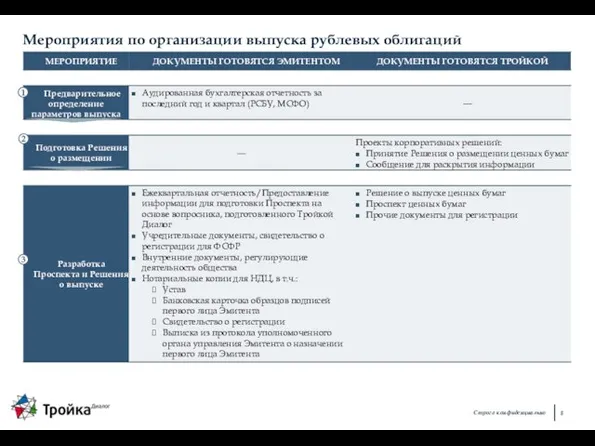

- 9. 1 2 3 Мероприятия по организации выпуска рублевых облигаций

- 11. Скачать презентацию

Слайд 2Содержание

Привлечение финансирование на рынках капитала. Интересные факты прошлых лет.

Размещение акций и облигаций

Содержание

Привлечение финансирование на рынках капитала. Интересные факты прошлых лет.

Размещение акций и облигаций

Слайд 3Привлечение капитала на российском рынке.

Интересные факты и примеры

2,23 трлн. руб. ($72

Привлечение капитала на российском рынке.

Интересные факты и примеры

2,23 трлн. руб. ($72

Слайд 4Торговый оборот по облигациям на ММВБ1 и доходности крупнейших эмитентов2

Долговой рынок РФ

Источник:

Торговый оборот по облигациям на ММВБ1 и доходности крупнейших эмитентов2

Долговой рынок РФ

Источник:

Слайд 5Первичный рынок рублевых облигаций

Крупнейшие недавние размещения

Динамика первичных размещений рублевых облигаций:

корпоративный и

Первичный рынок рублевых облигаций

Крупнейшие недавние размещения

Динамика первичных размещений рублевых облигаций:

корпоративный и

Слайд 6Классические рублевые облигации

Классические рублевые облигации

Слайд 7Сравнение возможных инструментов долгового финансирования

Банковские

кредиты

Классические

локальные

облигации

Еврооблигации/

CLN/LPN

Гибридные

(equity-linked)

инструменты

Сравнение возможных инструментов долгового финансирования

Банковские

кредиты

Классические

локальные

облигации

Еврооблигации/

CLN/LPN

Гибридные

(equity-linked)

инструменты

Слайд 8Классические рублевые облигации: описание инструмента

Классические рублевые облигации (от лат. Obligatio – обязательство)

Классические рублевые облигации: описание инструмента

Классические рублевые облигации (от лат. Obligatio – обязательство)

Слайд 91

2

3

Мероприятия по организации выпуска рублевых облигаций

1

2

3

Мероприятия по организации выпуска рублевых облигаций

ДОГОВОР КОНСИГНАЦИИ

ДОГОВОР КОНСИГНАЦИИ Москва (9 класс)

Москва (9 класс) Огонь

Огонь Спортивно-оздоровительные состязания школьников

Спортивно-оздоровительные состязания школьников Крыжановская М.Р._ Типы предприятий города Каменска-Уральского

Крыжановская М.Р._ Типы предприятий города Каменска-Уральского Библейские сказания

Библейские сказания Обращение граждан в организации : правила оформления обращения, регламент рассмотрения обращения

Обращение граждан в организации : правила оформления обращения, регламент рассмотрения обращения Обувная фирма Flamingo

Обувная фирма Flamingo Формирование фонда капитального ремонта в МКД

Формирование фонда капитального ремонта в МКД Глобальное управление

Глобальное управление Агляд-конкурс мастацкай самадзейнай творчасці сярод груп першага курса Я - беларус. Я - зерне, код народа

Агляд-конкурс мастацкай самадзейнай творчасці сярод груп першага курса Я - беларус. Я - зерне, код народа Оятская роспись. Часть 1. 3 класс

Оятская роспись. Часть 1. 3 класс Презентация на тему Суффиксы -ЕК и -ИК

Презентация на тему Суффиксы -ЕК и -ИК Общая характеристика элементов VA-группы. Азот

Общая характеристика элементов VA-группы. Азот Именительный падеж имён существительных

Именительный падеж имён существительных Режим дня и гигиена школьника

Режим дня и гигиена школьника Генеральное консульство Республики Корея

Генеральное консульство Республики Корея Индийский океан 7 класс

Индийский океан 7 класс Международный конкурс Прибыль слов

Международный конкурс Прибыль слов Лучшие курорты Франции. Туризм во Франции давно уже набрал свои обороты. Заметим, что курорты Франции всегда были популярны. Эта за

Лучшие курорты Франции. Туризм во Франции давно уже набрал свои обороты. Заметим, что курорты Франции всегда были популярны. Эта за БИЗНЕС ОБРАЗОВАНИЕ ДЛЯ ЗАНЯТЫХ ЛЮДЕЙ

БИЗНЕС ОБРАЗОВАНИЕ ДЛЯ ЗАНЯТЫХ ЛЮДЕЙ “Співпраця громадських організацій з органами місцевого самоврядування у сфері вело-інфраструктури”

“Співпраця громадських організацій з органами місцевого самоврядування у сфері вело-інфраструктури” заключительное занятие Жизнь это -

заключительное занятие Жизнь это - Методы идентификации лесо- и пиломатериалов

Методы идентификации лесо- и пиломатериалов IT в СПб (Соискатели и Работодатели)

IT в СПб (Соискатели и Работодатели) Спорт, как способ обретения внутреннего самоконтроля

Спорт, как способ обретения внутреннего самоконтроля Картины из соломки

Картины из соломки Сочи – мой любимый город

Сочи – мой любимый город