- ПРОГРАММЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА

Содержание

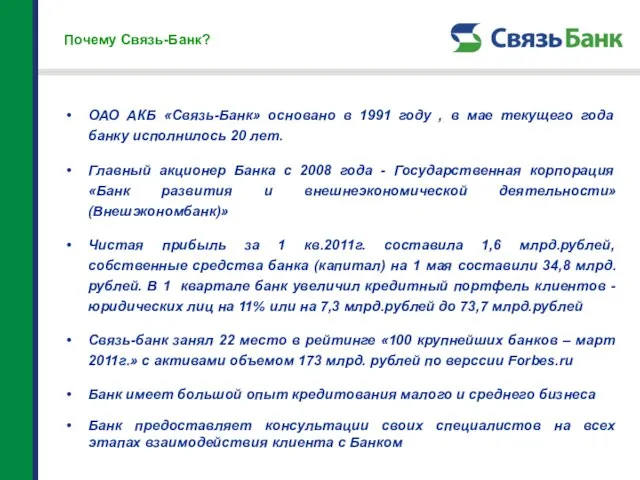

- 2. Почему Связь-Банк? ОАО АКБ «Связь-Банк» основано в 1991 году , в мае текущего года банку исполнилось

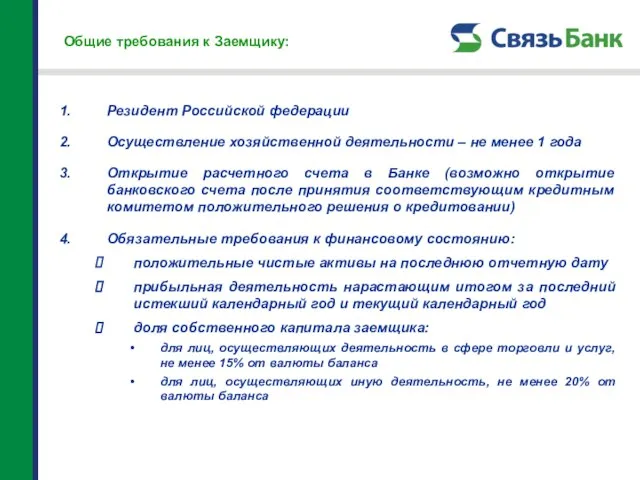

- 3. Общие требования к Заемщику: Резидент Российской федерации Осуществление хозяйственной деятельности – не менее 1 года Открытие

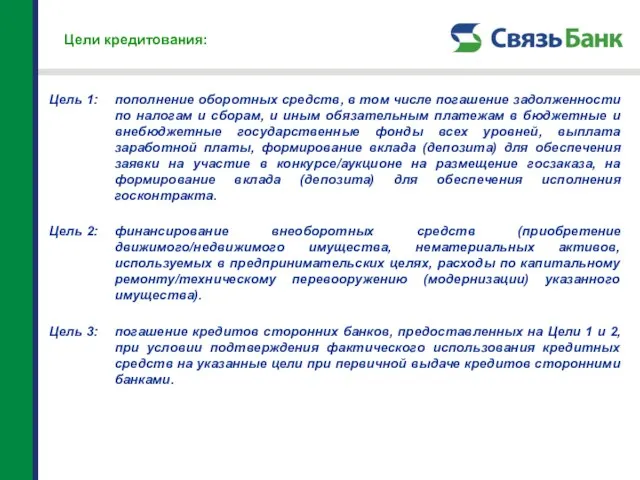

- 4. Цели кредитования: пополнение оборотных средств, в том числе погашение задолженности по налогам и сборам, и иным

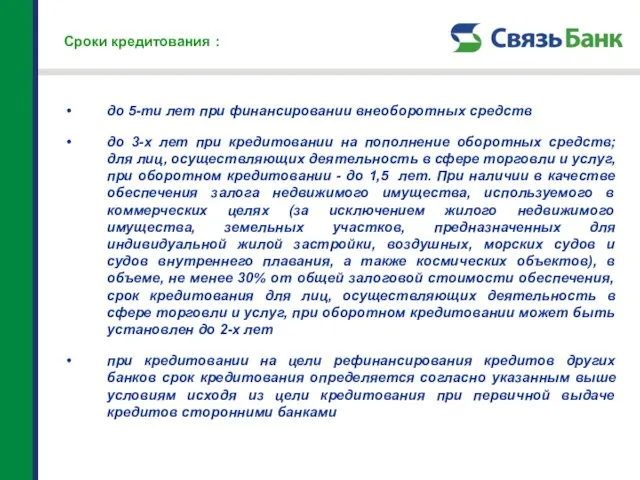

- 5. Сроки кредитования : до 5-ти лет при финансировании внеоборотных средств до 3-х лет при кредитовании на

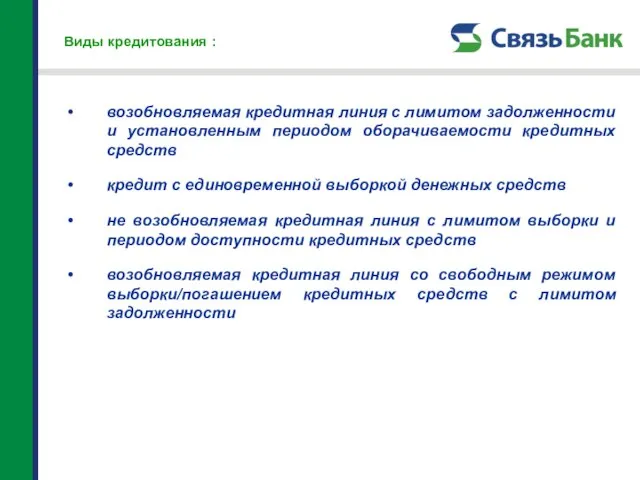

- 6. Виды кредитования : возобновляемая кредитная линия с лимитом задолженности и установленным периодом оборачиваемости кредитных средств кредит

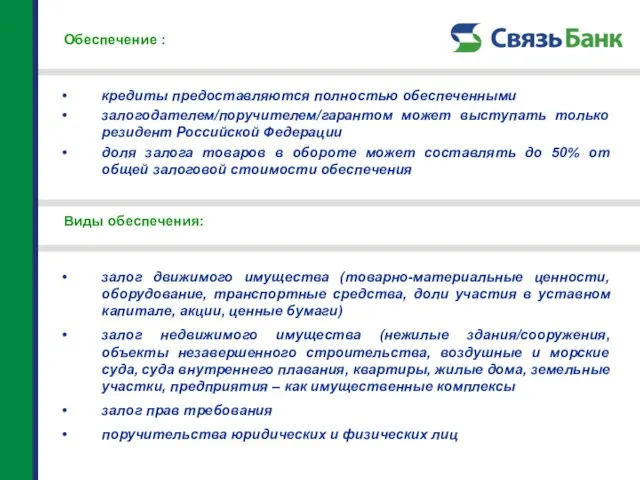

- 7. Обеспечение : кредиты предоставляются полностью обеспеченными залогодателем/поручителем/гарантом может выступать только резидент Российской Федерации доля залога товаров

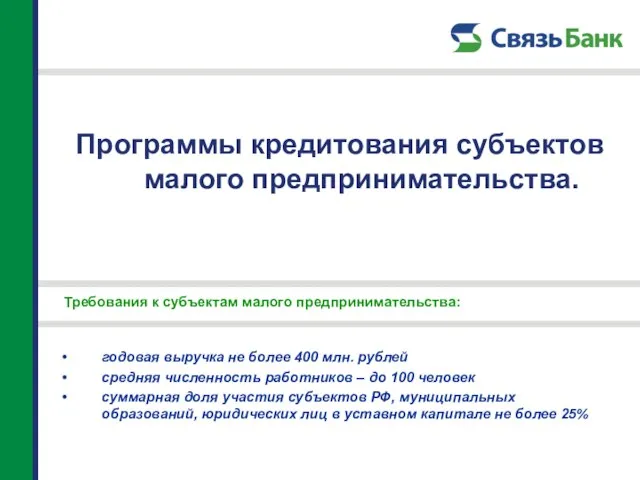

- 8. Программы кредитования субъектов малого предпринимательства. годовая выручка не более 400 млн. рублей средняя численность работников –

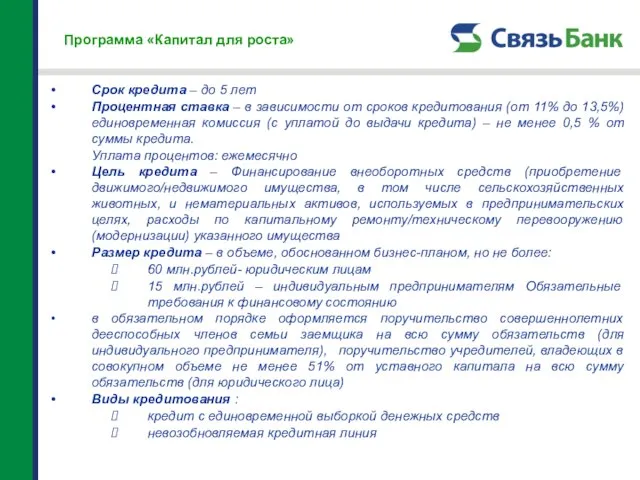

- 9. Программа «Капитал для роста» Срок кредита – до 5 лет Процентная ставка – в зависимости от

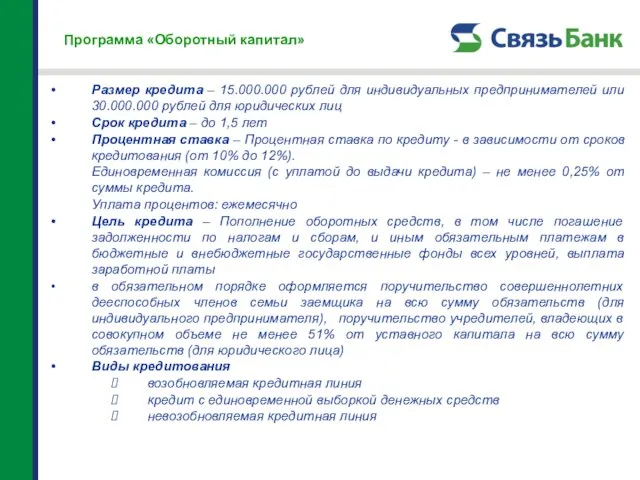

- 10. Программа «Оборотный капитал» Размер кредита – 15.000.000 рублей для индивидуальных предпринимателей или 30.000.000 рублей для юридических

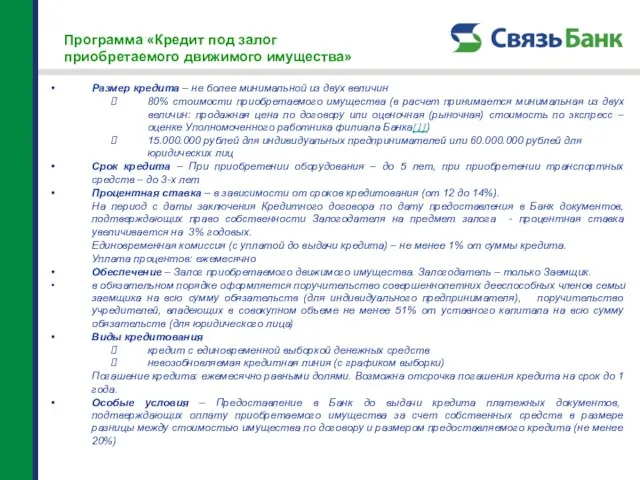

- 11. Программа «Кредит под залог приобретаемого движимого имущества» Размер кредита – не более минимальной из двух величин

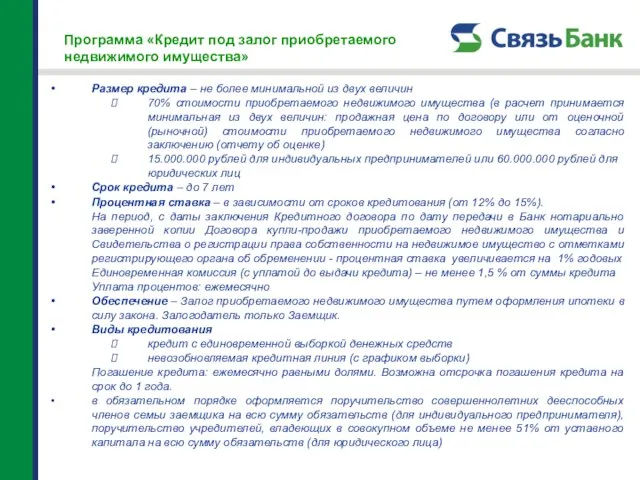

- 12. Программа «Кредит под залог приобретаемого недвижимого имущества» Размер кредита – не более минимальной из двух величин

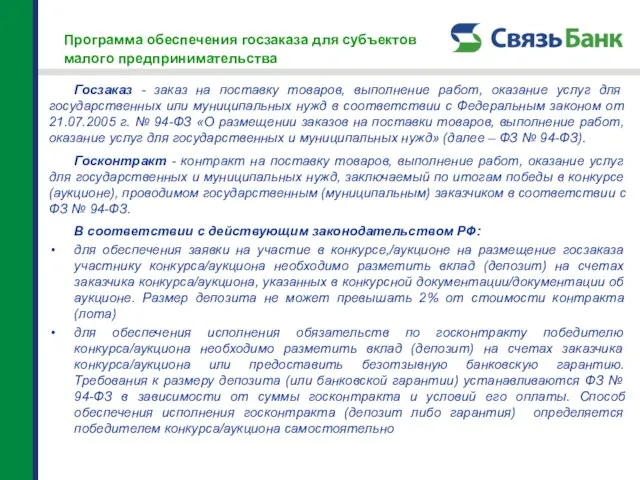

- 13. Программа обеспечения госзаказа для субъектов малого предпринимательства Госзаказ - заказ на поставку товаров, выполнение работ, оказание

- 14. Программа обеспечения госзаказа для субъектов малого предпринимательства (продолжение) Цель кредита/гарантии На формирование вклада (депозита) для обеспечения

- 16. Скачать презентацию

Слайд 3Общие требования к Заемщику:

Резидент Российской федерации

Осуществление хозяйственной деятельности – не

Общие требования к Заемщику:

Резидент Российской федерации

Осуществление хозяйственной деятельности – не

Слайд 4Цели кредитования:

пополнение оборотных средств, в том числе погашение задолженности по налогам

Цели кредитования:

пополнение оборотных средств, в том числе погашение задолженности по налогам

Слайд 5Сроки кредитования :

до 5-ти лет при финансировании внеоборотных средств

до 3-х

Сроки кредитования :

до 5-ти лет при финансировании внеоборотных средств

до 3-х

Слайд 6Виды кредитования :

возобновляемая кредитная линия с лимитом задолженности и установленным периодом

Виды кредитования :

возобновляемая кредитная линия с лимитом задолженности и установленным периодом

Слайд 7Обеспечение :

кредиты предоставляются полностью обеспеченными

залогодателем/поручителем/гарантом может выступать только резидент Российской Федерации

доля

Обеспечение :

кредиты предоставляются полностью обеспеченными

залогодателем/поручителем/гарантом может выступать только резидент Российской Федерации

доля

Слайд 8Программы кредитования субъектов малого предпринимательства.

годовая выручка не более 400 млн. рублей

средняя численность

Программы кредитования субъектов малого предпринимательства.

годовая выручка не более 400 млн. рублей

средняя численность

Слайд 9Программа «Капитал для роста»

Срок кредита – до 5 лет

Процентная ставка –

Программа «Капитал для роста»

Срок кредита – до 5 лет

Процентная ставка –

Слайд 10Программа «Оборотный капитал»

Размер кредита – 15.000.000 рублей для индивидуальных предпринимателей или

Программа «Оборотный капитал»

Размер кредита – 15.000.000 рублей для индивидуальных предпринимателей или

Слайд 11Программа «Кредит под залог

приобретаемого движимого имущества»

Размер кредита – не более

Программа «Кредит под залог

приобретаемого движимого имущества»

Размер кредита – не более

Слайд 12Программа «Кредит под залог приобретаемого недвижимого имущества»

Размер кредита – не более

Программа «Кредит под залог приобретаемого недвижимого имущества»

Размер кредита – не более

Слайд 13Программа обеспечения госзаказа для субъектов малого предпринимательства

Госзаказ - заказ на поставку

Программа обеспечения госзаказа для субъектов малого предпринимательства

Госзаказ - заказ на поставку

Слайд 14Программа обеспечения госзаказа для субъектов малого предпринимательства (продолжение)

Цель кредита/гарантии

На формирование вклада

Программа обеспечения госзаказа для субъектов малого предпринимательства (продолжение)

Цель кредита/гарантии

На формирование вклада

Единая информационная база домашних животных и животных без владельцев

Единая информационная база домашних животных и животных без владельцев Архиваторы.

Архиваторы. Условия обеспечения финансовой устойчивости страховщиков

Условия обеспечения финансовой устойчивости страховщиков Откуда берутся снежинки?

Откуда берутся снежинки? Рисковая модель оценки достаточности капитала (платежеспособности) страховщика в принципах и рекомендациях Международной ассоц

Рисковая модель оценки достаточности капитала (платежеспособности) страховщика в принципах и рекомендациях Международной ассоц Цветы в вазе. Натюрморт

Цветы в вазе. Натюрморт Capital punishment

Capital punishment  Виды кабелей

Виды кабелей Совместная проектная деятельность обучающихся как инструмент творческой интеграции

Совместная проектная деятельность обучающихся как инструмент творческой интеграции Геоинформационная система с веб-интерфейсом для поиска коммерческих и домашних точек питания

Геоинформационная система с веб-интерфейсом для поиска коммерческих и домашних точек питания Порядок учета средств криптографической защиты информации

Порядок учета средств криптографической защиты информации Управління персоналом та якістю проекту

Управління персоналом та якістю проекту Утомление при физической и умственной работе

Утомление при физической и умственной работе Информация и информационные процессы в живой и неживой природе

Информация и информационные процессы в живой и неживой природе Презентация на тему Древнейшие цивилизации

Презентация на тему Древнейшие цивилизации Банковская система

Банковская система Как снимается кинофильм

Как снимается кинофильм Презентация на тему гражданин российской федерации 11 класс

Презентация на тему гражданин российской федерации 11 класс Нестандартные приемы решения тригонометрических задач

Нестандартные приемы решения тригонометрических задач Стимулирование мыслительной деятельности учащихся через использование активных методов и приёмов обучения на уроках истории

Стимулирование мыслительной деятельности учащихся через использование активных методов и приёмов обучения на уроках истории Знающий тайну шахмат - знает тайну жизни

Знающий тайну шахмат - знает тайну жизни CATIA Организация связей

CATIA Организация связей Конфликты в школе

Конфликты в школе Абдоминальный болевой синдром

Абдоминальный болевой синдром  Презентация на тему Изобретения 19 века

Презентация на тему Изобретения 19 века У синих скал

У синих скал Презентация на тему Социальная информатика

Презентация на тему Социальная информатика  Волновые явления

Волновые явления