- Проверки в СПКК:

Содержание

- 2. Психологический аспект: При проверке сотрудниками абсолютно любой контролирующей инспекции Вы должны быть готовы предпринять максимум усилий,

- 3. ВАЖНО ЗНАТЬ!!!! Важно знать, что проверяющий орган не вправе осуществлять проверку в случае отсутствия проверяемых должностных

- 4. Что нужно проверить перед началом проверки у сотрудника: Прежде всего ознакомьтесь с удостоверением личности проверяющего и

- 5. ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)» от 08.08.2001г.

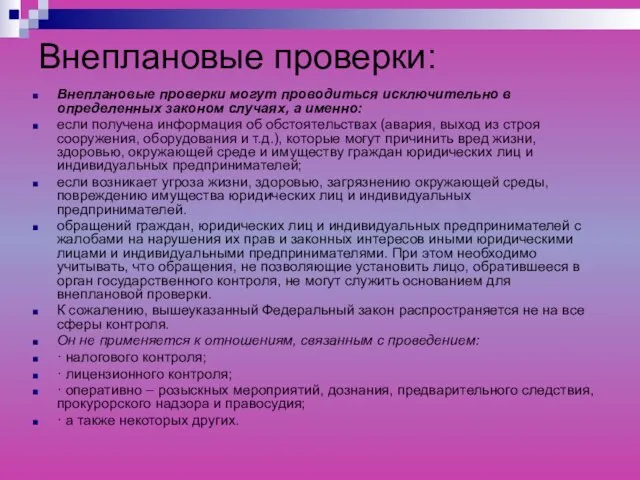

- 6. Внеплановые проверки: Внеплановые проверки могут проводиться исключительно в определенных законом случаях, а именно: если получена информация

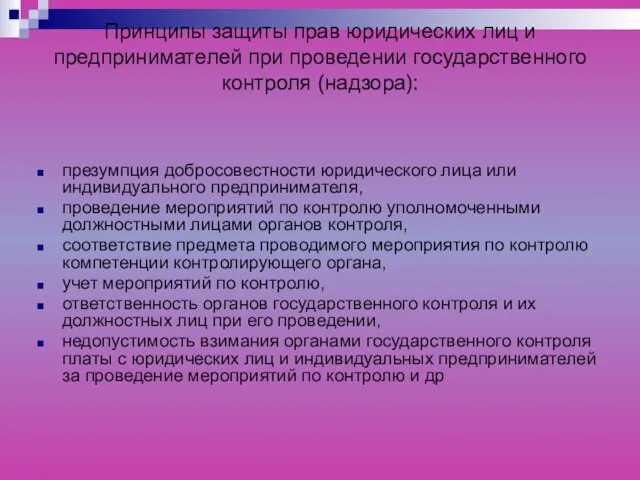

- 7. Принципы защиты прав юридических лиц и предпринимателей при проведении государственного контроля (надзора): презумпция добросовестности юридического лица

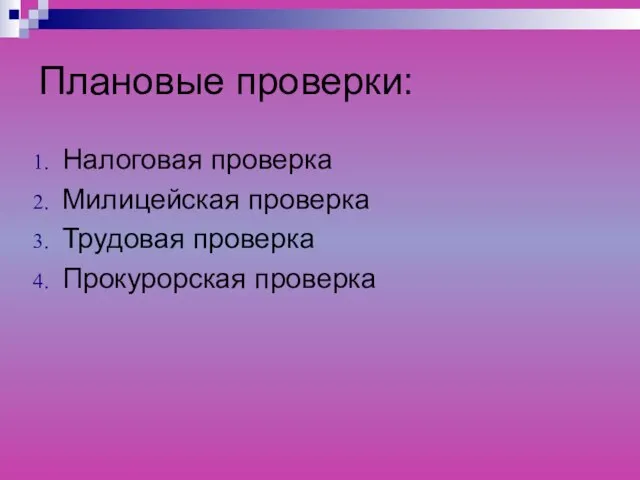

- 8. Плановые проверки: Налоговая проверка Милицейская проверка Трудовая проверка Прокурорская проверка

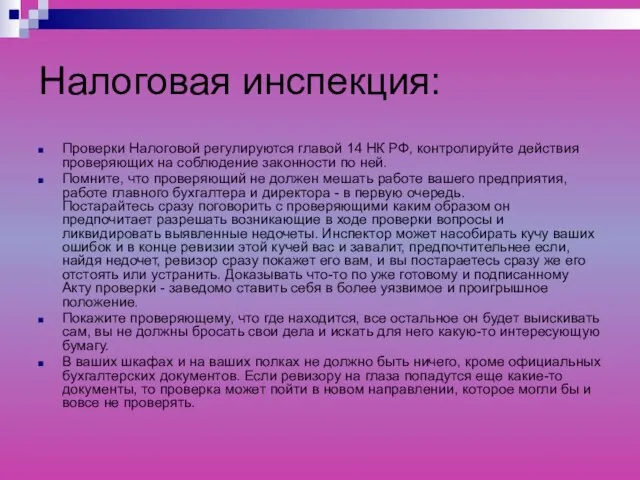

- 9. Налоговая инспекция: Проверки Налоговой регулируются главой 14 НК РФ, контролируйте действия проверяющих на соблюдение законности по

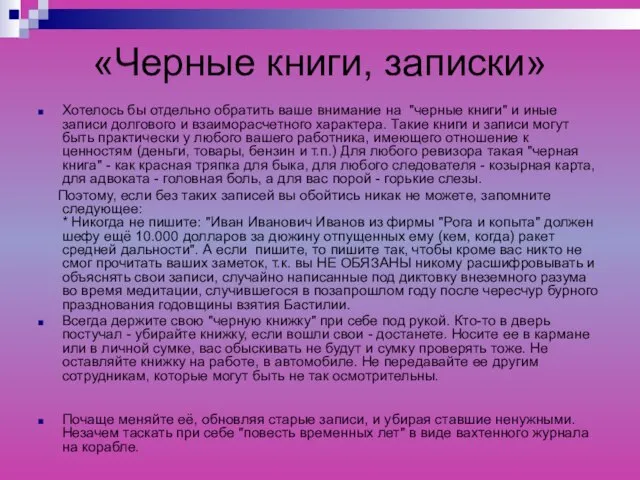

- 10. «Черные книги, записки» Хотелось бы отдельно обратить ваше внимание на "черные книги" и иные записи долгового

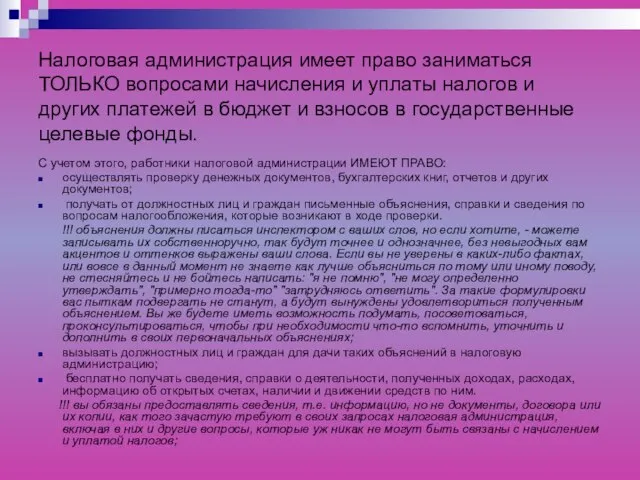

- 11. Налоговая администрация имеет право заниматься ТОЛЬКО вопросами начисления и уплаты налогов и других платежей в бюджет

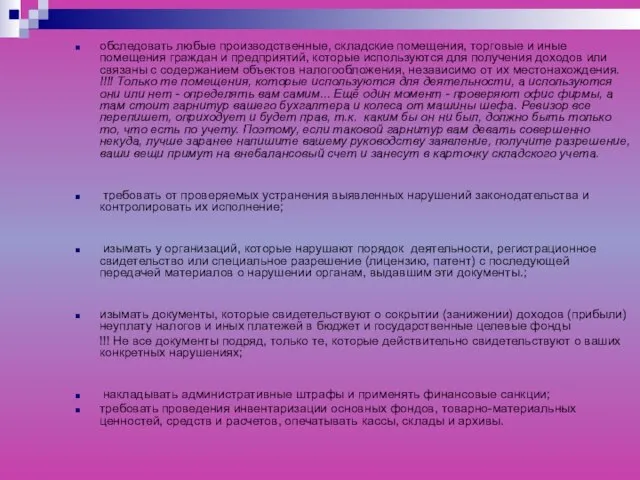

- 12. обследовать любые производственные, складские помещения, торговые и иные помещения граждан и предприятий, которые используются для получения

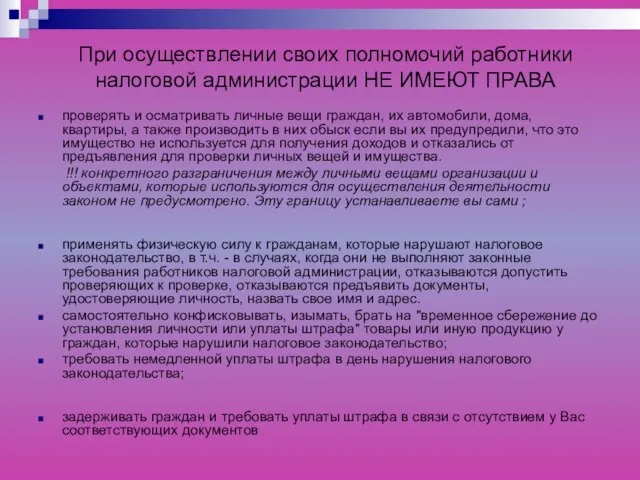

- 13. При осуществлении своих полномочий работники налоговой администрации НЕ ИМЕЮТ ПРАВА проверять и осматривать личные вещи граждан,

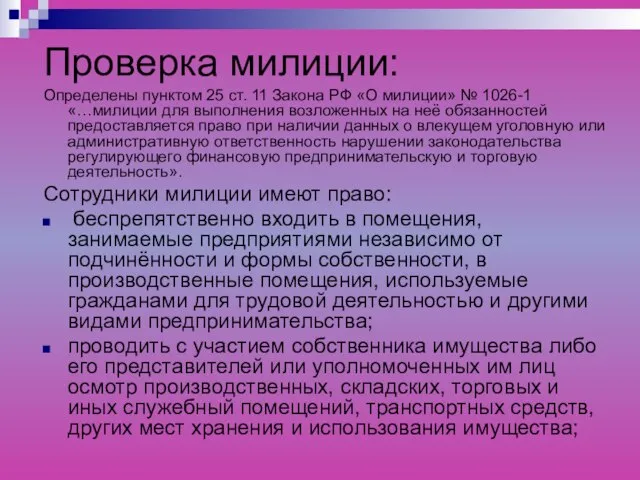

- 14. Проверка милиции: Определены пунктом 25 ст. 11 Закона РФ «О милиции» № 1026-1 «…милиции для выполнения

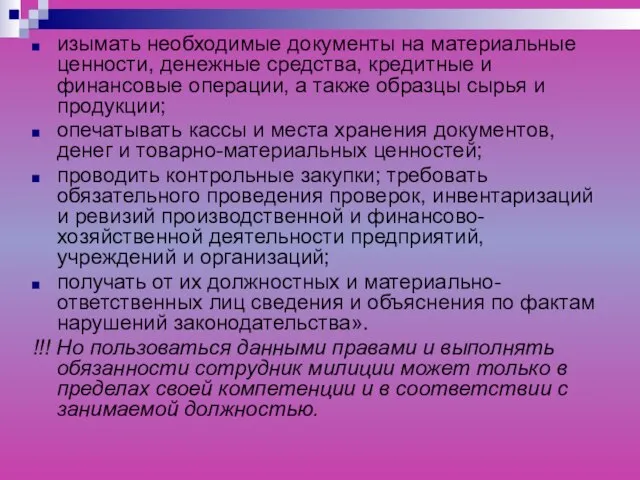

- 15. изымать необходимые документы на материальные ценности, денежные средства, кредитные и финансовые операции, а также образцы сырья

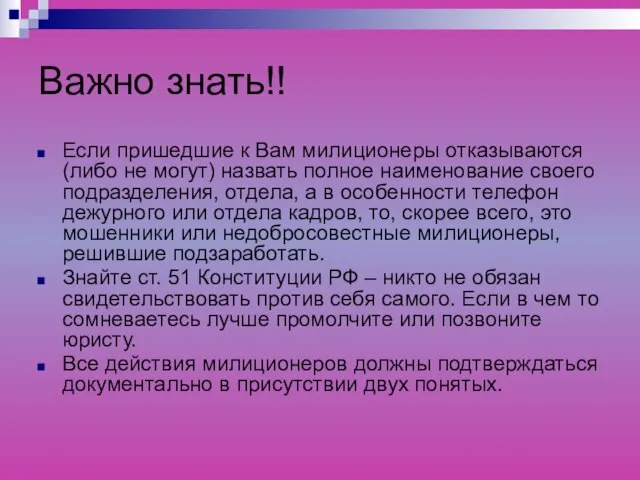

- 16. Важно знать!! Если пришедшие к Вам милиционеры отказываются (либо не могут) назвать полное наименование своего подразделения,

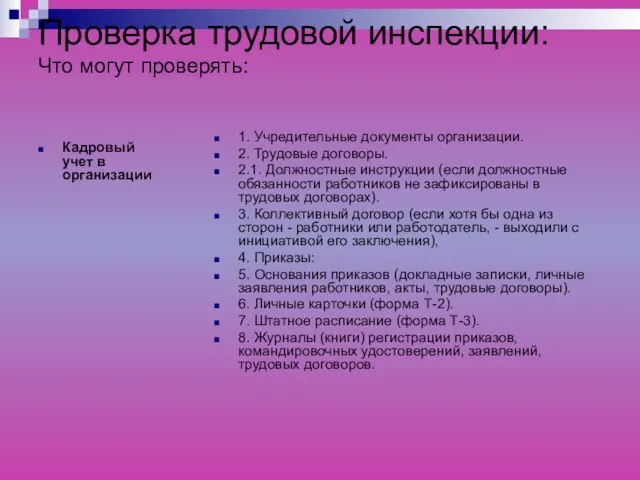

- 17. Проверка трудовой инспекции: Что могут проверять: Кадровый учет в организации 1. Учредительные документы организации. 2. Трудовые

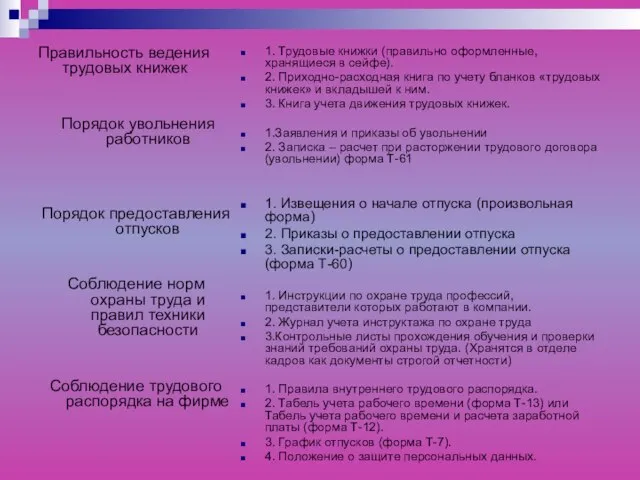

- 18. Правильность ведения трудовых книжек Порядок увольнения работников Порядок предоставления отпусков Соблюдение норм охраны труда и правил

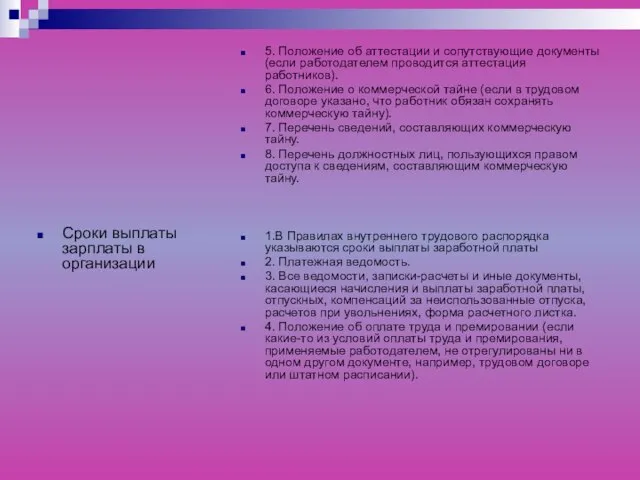

- 19. Сроки выплаты зарплаты в организации 5. Положение об аттестации и сопутствующие документы (если работодателем проводится аттестация

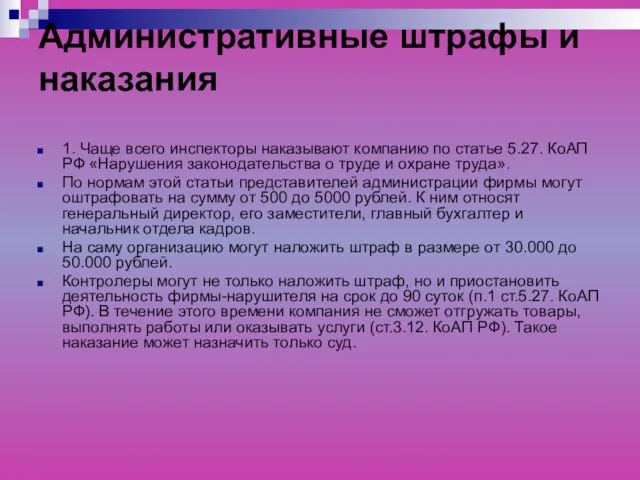

- 20. Административные штрафы и наказания 1. Чаще всего инспекторы наказывают компанию по статье 5.27. КоАП РФ «Нарушения

- 22. Скачать презентацию

Слайд 2Психологический аспект:

При проверке сотрудниками абсолютно любой контролирующей инспекции Вы должны быть готовы

Психологический аспект:

При проверке сотрудниками абсолютно любой контролирующей инспекции Вы должны быть готовы

Слайд 3ВАЖНО ЗНАТЬ!!!!

Важно знать, что проверяющий орган не вправе осуществлять проверку в случае

ВАЖНО ЗНАТЬ!!!!

Важно знать, что проверяющий орган не вправе осуществлять проверку в случае

Слайд 4Что нужно проверить перед началом проверки у сотрудника:

Прежде всего ознакомьтесь с

Что нужно проверить перед началом проверки у сотрудника:

Прежде всего ознакомьтесь с

Слайд 5ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного

ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного

Слайд 6Внеплановые проверки:

Внеплановые проверки могут проводиться исключительно в определенных законом случаях, а именно:

если

Внеплановые проверки:

Внеплановые проверки могут проводиться исключительно в определенных законом случаях, а именно:

если

Слайд 7Принципы защиты прав юридических лиц и предпринимателей при проведении государственного контроля (надзора):

Принципы защиты прав юридических лиц и предпринимателей при проведении государственного контроля (надзора):

Слайд 8Плановые проверки:

Налоговая проверка

Милицейская проверка

Трудовая проверка

Прокурорская проверка

Плановые проверки:

Налоговая проверка

Милицейская проверка

Трудовая проверка

Прокурорская проверка

Слайд 9Налоговая инспекция:

Проверки Налоговой регулируются главой 14 НК РФ, контролируйте действия проверяющих на

Налоговая инспекция:

Проверки Налоговой регулируются главой 14 НК РФ, контролируйте действия проверяющих на

Слайд 10«Черные книги, записки»

Хотелось бы отдельно обратить ваше внимание на "черные книги" и

«Черные книги, записки»

Хотелось бы отдельно обратить ваше внимание на "черные книги" и

Слайд 11Налоговая администрация имеет право заниматься ТОЛЬКО вопросами начисления и уплаты налогов и

Налоговая администрация имеет право заниматься ТОЛЬКО вопросами начисления и уплаты налогов и

Слайд 12обследовать любые производственные, складские помещения, торговые и иные помещения граждан и предприятий,

обследовать любые производственные, складские помещения, торговые и иные помещения граждан и предприятий,

Слайд 13При осуществлении своих полномочий работники налоговой администрации НЕ ИМЕЮТ ПРАВА

проверять и осматривать

При осуществлении своих полномочий работники налоговой администрации НЕ ИМЕЮТ ПРАВА

проверять и осматривать

Слайд 14Проверка милиции:

Определены пунктом 25 ст. 11 Закона РФ «О милиции» № 1026-1

Проверка милиции:

Определены пунктом 25 ст. 11 Закона РФ «О милиции» № 1026-1

Слайд 15изымать необходимые документы на материальные ценности, денежные средства, кредитные и финансовые операции,

изымать необходимые документы на материальные ценности, денежные средства, кредитные и финансовые операции,

Слайд 16Важно знать!!

Если пришедшие к Вам милиционеры отказываются (либо не могут) назвать полное

Важно знать!!

Если пришедшие к Вам милиционеры отказываются (либо не могут) назвать полное

Слайд 17Проверка трудовой инспекции:

Что могут проверять:

Кадровый учет в организации

1. Учредительные документы организации.

Проверка трудовой инспекции:

Что могут проверять:

Кадровый учет в организации

1. Учредительные документы организации.

Слайд 18Правильность ведения трудовых книжек

Порядок увольнения работников

Порядок предоставления отпусков

Соблюдение норм охраны

Правильность ведения трудовых книжек

Порядок увольнения работников

Порядок предоставления отпусков

Соблюдение норм охраны

Слайд 19

Сроки выплаты зарплаты в организации

5. Положение об аттестации и сопутствующие документы

Сроки выплаты зарплаты в организации

5. Положение об аттестации и сопутствующие документы

Слайд 20Административные штрафы и наказания

1. Чаще всего инспекторы наказывают компанию по статье 5.27.

Административные штрафы и наказания

1. Чаще всего инспекторы наказывают компанию по статье 5.27.

Портрет: фаюмский портрет, парсуна, академический портрет

Портрет: фаюмский портрет, парсуна, академический портрет ЗАЩИТА ЧЕЛОВЕКА ОТ ОПАСНОСТИ МЕХАНИЧЕСКОГО ТРАВМИРОВАНИЯ И от опасных факторов комплексного характера

ЗАЩИТА ЧЕЛОВЕКА ОТ ОПАСНОСТИ МЕХАНИЧЕСКОГО ТРАВМИРОВАНИЯ И от опасных факторов комплексного характера  Анализ расчета осадок зданий и сооружений по методам актуализированных редакций СНиП 2.02.01-83*(СП 22.13330.2011) «Основания зданий и соору

Анализ расчета осадок зданий и сооружений по методам актуализированных редакций СНиП 2.02.01-83*(СП 22.13330.2011) «Основания зданий и соору Актуализация грамматического материала при интенсивной подготовке к ГИА

Актуализация грамматического материала при интенсивной подготовке к ГИА Создание молодежной общины в рамках сельского прихода села Каменки Богородского района Нижегородской области

Создание молодежной общины в рамках сельского прихода села Каменки Богородского района Нижегородской области Ордена и медали России

Ордена и медали России Wolkow Walentin Wiktorowitsch

Wolkow Walentin Wiktorowitsch Основы использования JavaScript

Основы использования JavaScript ВЕТРЫ ЗЕМЛИ

ВЕТРЫ ЗЕМЛИ Психологический климат в семье и стили семейного воспитания

Психологический климат в семье и стили семейного воспитания 48843

48843 Ultrasound in Medicine Ультразвук в медицине.

Ultrasound in Medicine Ультразвук в медицине. 1bec7e6bce7d46f6afd5d0ba9b8a1d0e

1bec7e6bce7d46f6afd5d0ba9b8a1d0e Презентация на тему О растениях и организмов в почве

Презентация на тему О растениях и организмов в почве  Добрым быть совсем не просто

Добрым быть совсем не просто Project 2

Project 2 Рационализаторские предложения. Лекция 7

Рационализаторские предложения. Лекция 7 Информационные поисковые системы

Информационные поисковые системы  ЗДОРОВЬЕ ЧЕЛОВЕКА

ЗДОРОВЬЕ ЧЕЛОВЕКА Cтатус-отчет по аккорду УОР№5 (10URS)_ОТДЕЛКА_СЕНТЯБРЬ

Cтатус-отчет по аккорду УОР№5 (10URS)_ОТДЕЛКА_СЕНТЯБРЬ Поделки из пластилина (3 класс)

Поделки из пластилина (3 класс) Организация технического сервиса

Организация технического сервиса Технология изготовления цилиндрических и конических деталей ручным способом. 6 класс

Технология изготовления цилиндрических и конических деталей ручным способом. 6 класс Школьные соревнования по спидкубингу

Школьные соревнования по спидкубингу ПРИВАТИЗАЦИЯ КАК СПОСОБ ФОРМИРОВАНИЯ ГОРОДСКОЙ СРЕДЫ. ОБЪЕКТЫ ГОССОБСТВЕННОСТИ НА ТОРГАХ В 2012г. ПРОДАЖА И АРЕНДА.

ПРИВАТИЗАЦИЯ КАК СПОСОБ ФОРМИРОВАНИЯ ГОРОДСКОЙ СРЕДЫ. ОБЪЕКТЫ ГОССОБСТВЕННОСТИ НА ТОРГАХ В 2012г. ПРОДАЖА И АРЕНДА. pedagogika

pedagogika Организация дистанционного обучения школьников

Организация дистанционного обучения школьников Торги: правила

Торги: правила