- Расчетные правоотношения

Содержание

- 2. Лекция. 1. Формы безналичных расчетов. 2. Расчеты платежными поручениями. З. Расчеты по аккредитиву. 4. Виды аккредитива.

- 3. 1. Формы безналичных расчетов. Под кредитной организацией понимается юридическое лицо, которое для извлечения прибыли в качестве

- 4. Банк — это кредитная организация, которая имеет исключительное право привлекать во вклады денежные средства физических и

- 5. Положением № 383-П установлены следующие формы безналичных расчетов: • расчеты платежными поручениями; • расчеты по аккредитиву;

- 6. В рамках указанных форм безналичных расчетов переводы денежных средств могут быть оформлены следующими распоряжениями, оформленными на

- 7. 2. Расчеты платежными поручениями. Расчеты платежными поручениями являются самой распространенной формой безналичных расчетов в Российской Федерации.

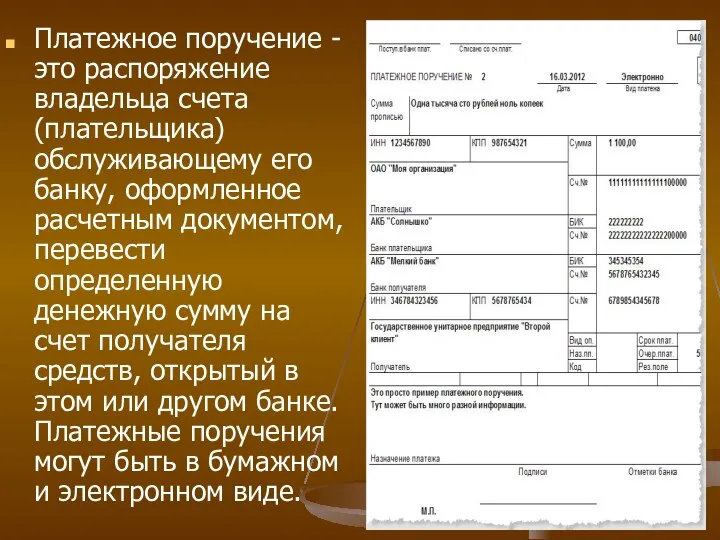

- 8. Платежное поручение - это распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную

- 9. При расчетах платежными поручениями банк плательщика обязуется по распоряжению плательщика перевести находящиеся на его банковском счете

- 10. Принимая от клиента платежное поручение, банк обязан удостовериться в его праве распоряжаться деньгами на счету. При

- 11. В отношении платежного поручения сказано, что банк плательщика, принявший к исполнению платежное поручение, в соответствии с

- 12. З. Расчеты по аккредитиву. В банковской практике аккредитивом называется документ, c помощью которого подтверждается данное клиентом

- 13. В расчетах по аккредитиву участниками выступают следующие стороны: • покупатель (плательщик); • банк-эмитент (банк покупателя) —

- 14. Аккредитивы классифицируются по различным признакам, в том числе в зависимости от порядка предоставления денежного покрытия исполняющему

- 15. В соответствии с п. 3 ст. 867 ГК РФ при открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет

- 16. В зависимости от условий открытия аккредитивы подразделяются на: отзывные; безотзывные. Согласно ст. 868 ГК РФ отзывным

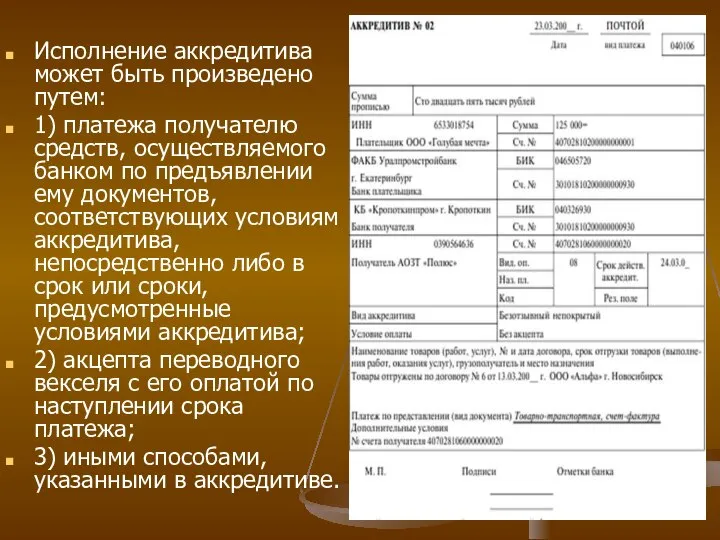

- 17. Исполнение аккредитива может быть произведено путем: 1) платежа получателю средств, осуществляемого банком по предъявлении ему документов,

- 18. Для исполнения аккредитива получатель средств представляет в исполняющий банк документы, предусмотренные условиями аккредитива, в течение срока

- 19. Банк (исполняющий банк, банк-эмитент) проверяет соответствие по внешним признакам представленных документов и их реквизитов требованиям, предусмотренным

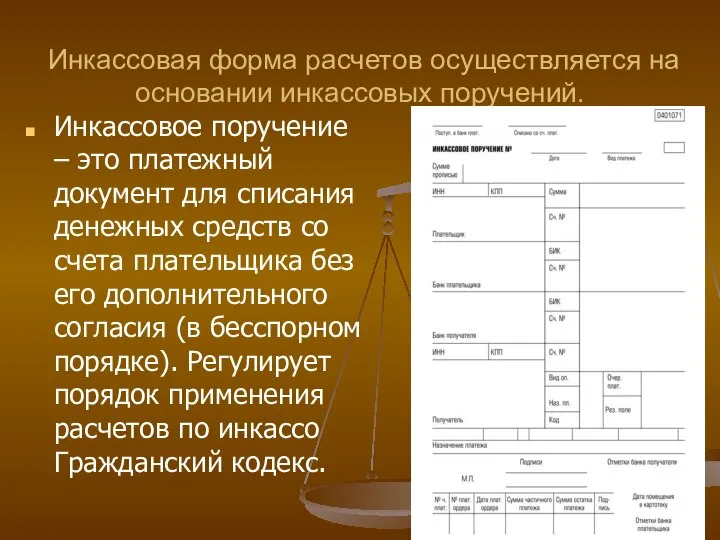

- 20. Инкассовая форма расчетов осуществляется на основании инкассовых поручений. Инкассовое поручение – это платежный документ для списания

- 21. Инкассовые поручения на счет предъявляют: 1) налоговые органы и внебюджетные фонды при истекшем сроке исполнения требования;

- 22. Обязательные реквизиты инкассового поручения На сегодня применяется установленная форма инкассового поручения 0401071 (приложение № 4 к

- 24. Скачать презентацию

Слайд 2Лекция.

1. Формы безналичных расчетов.

2. Расчеты платежными поручениями.

З. Расчеты по аккредитиву.

4. Виды аккредитива.

5.

1. Формы безналичных расчетов.

2. Расчеты платежными поручениями.

З. Расчеты по аккредитиву.

4. Виды аккредитива.

5.

Слайд 31. Формы безналичных расчетов.

Под кредитной организацией понимается юридическое лицо, которое для извлечения прибыли

1. Формы безналичных расчетов.

Под кредитной организацией понимается юридическое лицо, которое для извлечения прибыли

Слайд 4Банк — это кредитная организация, которая имеет исключительное право привлекать во вклады

Банк — это кредитная организация, которая имеет исключительное право привлекать во вклады

Слайд 5Положением № 383-П установлены следующие формы безналичных расчетов:

• расчеты платежными поручениями;

• расчеты

Положением № 383-П установлены следующие формы безналичных расчетов:

• расчеты платежными поручениями;

• расчеты

Слайд 6В рамках указанных форм безналичных расчетов переводы денежных средств могут быть оформлены

В рамках указанных форм безналичных расчетов переводы денежных средств могут быть оформлены

Слайд 72. Расчеты платежными поручениями.

Расчеты платежными поручениями являются самой распространенной формой безналичных расчетов

2. Расчеты платежными поручениями.

Расчеты платежными поручениями являются самой распространенной формой безналичных расчетов

Слайд 8Платежное поручение - это распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное

Платежное поручение - это распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное

Слайд 9При расчетах платежными поручениями банк плательщика обязуется по распоряжению плательщика перевести находящиеся

При расчетах платежными поручениями банк плательщика обязуется по распоряжению плательщика перевести находящиеся

Слайд 10Принимая от клиента платежное поручение, банк обязан удостовериться в его праве распоряжаться

Принимая от клиента платежное поручение, банк обязан удостовериться в его праве распоряжаться

Слайд 11В отношении платежного поручения сказано, что банк плательщика, принявший к исполнению платежное поручение,

В отношении платежного поручения сказано, что банк плательщика, принявший к исполнению платежное поручение,

Слайд 12З. Расчеты по аккредитиву.

В банковской практике аккредитивом называется документ, c помощью которого

З. Расчеты по аккредитиву.

В банковской практике аккредитивом называется документ, c помощью которого

Слайд 13В расчетах по аккредитиву участниками выступают следующие стороны:

• покупатель (плательщик);

• банк-эмитент (банк

В расчетах по аккредитиву участниками выступают следующие стороны:

• покупатель (плательщик);

• банк-эмитент (банк

Слайд 14Аккредитивы классифицируются по различным признакам, в том числе в зависимости от порядка

Аккредитивы классифицируются по различным признакам, в том числе в зависимости от порядка

Слайд 15В соответствии с п. 3 ст. 867 ГК РФ при открытии покрытого

В соответствии с п. 3 ст. 867 ГК РФ при открытии покрытого

Слайд 16В зависимости от условий открытия аккредитивы подразделяются на: отзывные; безотзывные.

Согласно ст. 868

В зависимости от условий открытия аккредитивы подразделяются на: отзывные; безотзывные.

Согласно ст. 868

Слайд 17Исполнение аккредитива может быть произведено путем:

1) платежа получателю средств, осуществляемого банком по

Исполнение аккредитива может быть произведено путем:

1) платежа получателю средств, осуществляемого банком по

Слайд 18Для исполнения аккредитива получатель средств представляет в исполняющий банк документы, предусмотренные условиями

Для исполнения аккредитива получатель средств представляет в исполняющий банк документы, предусмотренные условиями

Слайд 19Банк (исполняющий банк, банк-эмитент) проверяет соответствие по внешним признакам представленных документов и

Банк (исполняющий банк, банк-эмитент) проверяет соответствие по внешним признакам представленных документов и

Слайд 20Инкассовая форма расчетов осуществляется на основании инкассовых поручений.

Инкассовое поручение – это платежный

Инкассовая форма расчетов осуществляется на основании инкассовых поручений.

Инкассовое поручение – это платежный

Слайд 21Инкассовые поручения на счет предъявляют:

1) налоговые органы и внебюджетные фонды при истекшем

Инкассовые поручения на счет предъявляют:

1) налоговые органы и внебюджетные фонды при истекшем

Слайд 22Обязательные реквизиты инкассового поручения

На сегодня применяется установленная форма инкассового поручения 0401071 (приложение №

Обязательные реквизиты инкассового поручения

На сегодня применяется установленная форма инкассового поручения 0401071 (приложение №

Ароматические углеводороды. Бензол

Ароматические углеводороды. Бензол Passato prossimo. Причастие прошедшего времени

Passato prossimo. Причастие прошедшего времени Химия табачного дыма

Химия табачного дыма Что мы знаем о конкурсах красоты

Что мы знаем о конкурсах красоты Проблемы автоматической рубрикации текстов Лукашевич Н.В.

Проблемы автоматической рубрикации текстов Лукашевич Н.В.  Итоги практики. Разработка дизайна перекидного календаря

Итоги практики. Разработка дизайна перекидного календаря Военно-промышленный комплекс

Военно-промышленный комплекс Презентация на тему Социальное проектирование

Презентация на тему Социальное проектирование Конфликты и сотрудничество в МО

Конфликты и сотрудничество в МО Контрольная работа на тему: Судебно-бухгалтерская экспертиза

Контрольная работа на тему: Судебно-бухгалтерская экспертиза Цитратный синтез наночастиц золота

Цитратный синтез наночастиц золота Немецкий язык

Немецкий язык Развитие телерадиовещания в Пермском крае

Развитие телерадиовещания в Пермском крае Правила российского законодательства и международных договоров РФ об исполнении поручений иностранных судов

Правила российского законодательства и международных договоров РФ об исполнении поручений иностранных судов Методические рекомендации по использованию информационно-коммуникативных технологий

Методические рекомендации по использованию информационно-коммуникативных технологий Безопасность ребенка, обучение детей безопасному поведению на улицах и дорогах. Правила дорожные знать каждому положено

Безопасность ребенка, обучение детей безопасному поведению на улицах и дорогах. Правила дорожные знать каждому положено Сладкие блюда и напитки. Напитки из ягод Сибири

Сладкие блюда и напитки. Напитки из ягод Сибири МОБИЛЬНАЯ РЕКЛАМА: ГДЕ ДЕНЬГИ?

МОБИЛЬНАЯ РЕКЛАМА: ГДЕ ДЕНЬГИ? Контрабанда алкогольной продукции и (или) табачных изделий

Контрабанда алкогольной продукции и (или) табачных изделий Тема урока: Сравнение окончаний имён существительных в форме родительного и дательного падежей. Упражнения в правописании оконча

Тема урока: Сравнение окончаний имён существительных в форме родительного и дательного падежей. Упражнения в правописании оконча Презентация на тему Центральный федеральный округ

Презентация на тему Центральный федеральный округ  Автоматизированные системы управления цехом – постановка задачи и проблема внедрения

Автоматизированные системы управления цехом – постановка задачи и проблема внедрения Wales

Wales Моисей

Моисей Heart auscultation

Heart auscultation  Крис Арджирис

Крис Арджирис Виктор Драгунский "Денискины рассказы"

Виктор Драгунский "Денискины рассказы" BIO_10_9_V1_P_Classification of proteins by composition and by functions

BIO_10_9_V1_P_Classification of proteins by composition and by functions