- Расчетные схемы оценки показателей эффективности инвестиционных проектов. Тема 9

Содержание

- 2. Прогноз прибыли от реализации инвестиционного проекта Последовательное вычитание из доходов предприятия всех его издержек Издержки: приобретение

- 3. Прибыль предприятия до амортизации, процентных платежей и налога на прибыль Обозначение: EBDIT (от англ. Earnings Before

- 4. Ульянкин П.Н. ЗАПАДНЫЙ ФИЛИАЛ

- 5. Продолжение табл. 1 Окончательная эффективность инвестиционного проекта оценивается путем сравнения денежных потоков (а не прибыли) с

- 6. Расчетные схемы Для пересчета чистой прибыли до амортизации, процентов и налога на прибыль в величину денежного

- 7. Традиционная схема расчета показателей эффективности Ее особенности: в качестве показателя дисконта при оценке NPV проекта используется

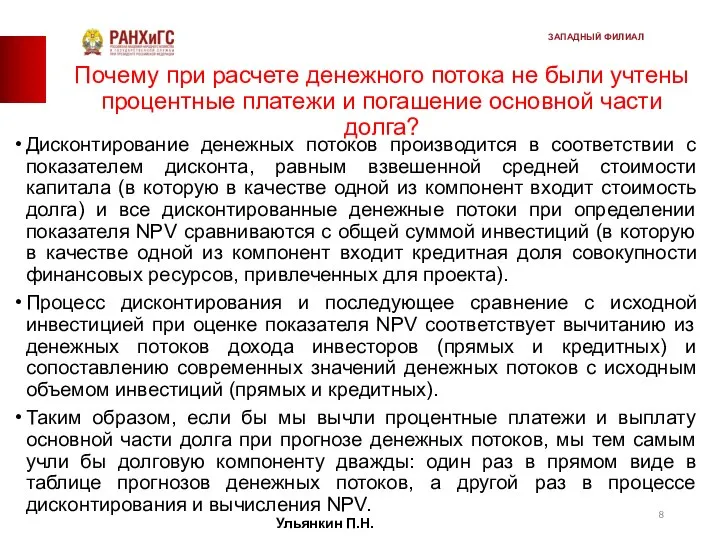

- 8. Почему при расчете денежного потока не были учтены процентные платежи и погашение основной части долга? Дисконтирование

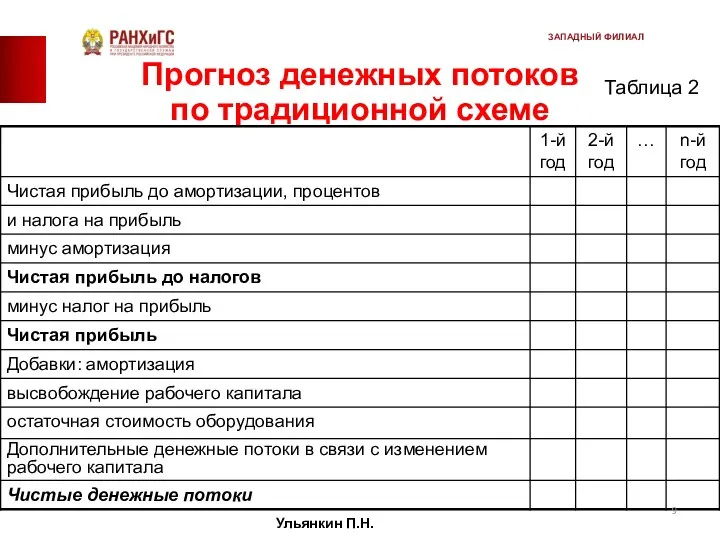

- 9. Прогноз денежных потоков по традиционной схеме Таблица 2 Ульянкин П.Н. ЗАПАДНЫЙ ФИЛИАЛ

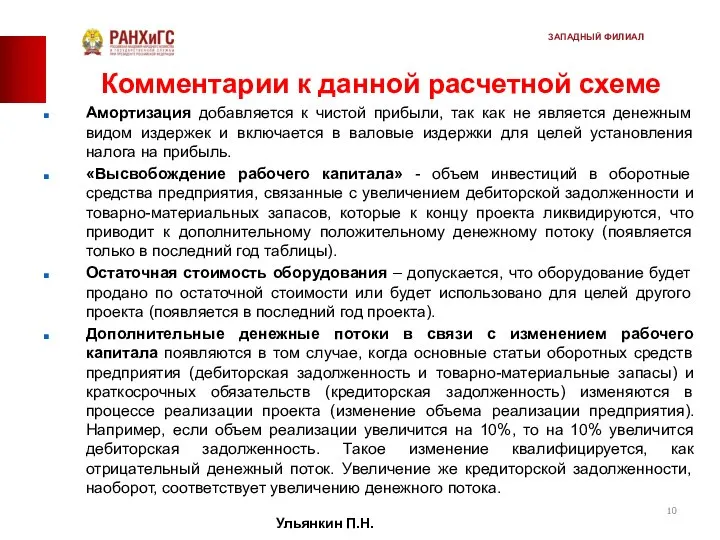

- 10. Комментарии к данной расчетной схеме Амортизация добавляется к чистой прибыли, так как не является денежным видом

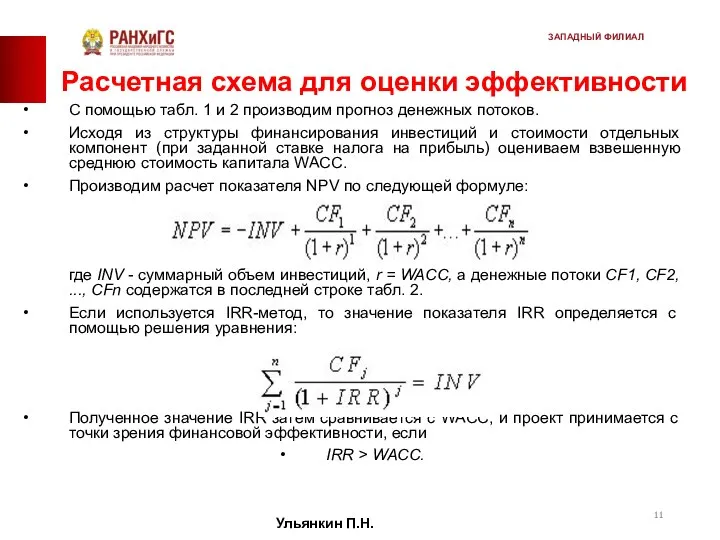

- 11. Расчетная схема для оценки эффективности С помощью табл. 1 и 2 производим прогноз денежных потоков. Исходя

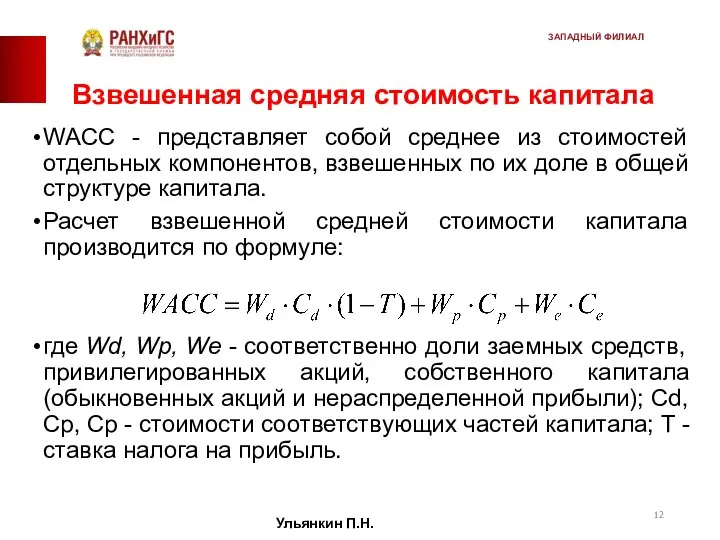

- 12. Взвешенная средняя стоимость капитала WACC - представляет собой среднее из стоимостей отдельных компонентов, взвешенных по их

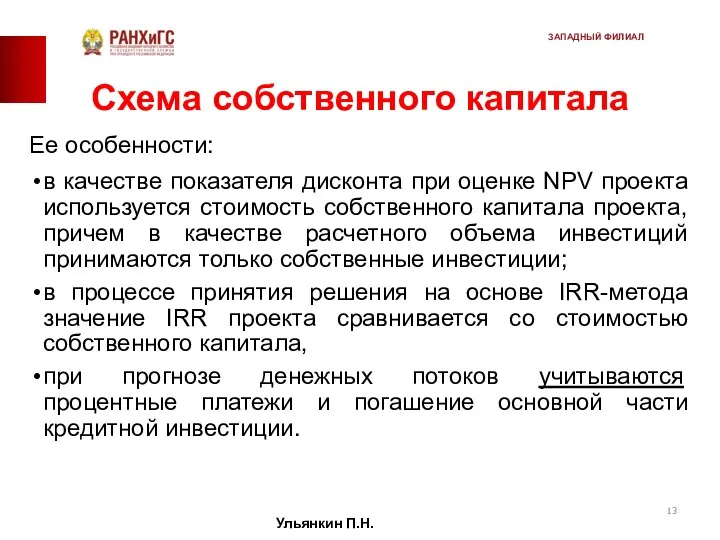

- 13. Схема собственного капитала Ее особенности: в качестве показателя дисконта при оценке NPV проекта используется стоимость собственного

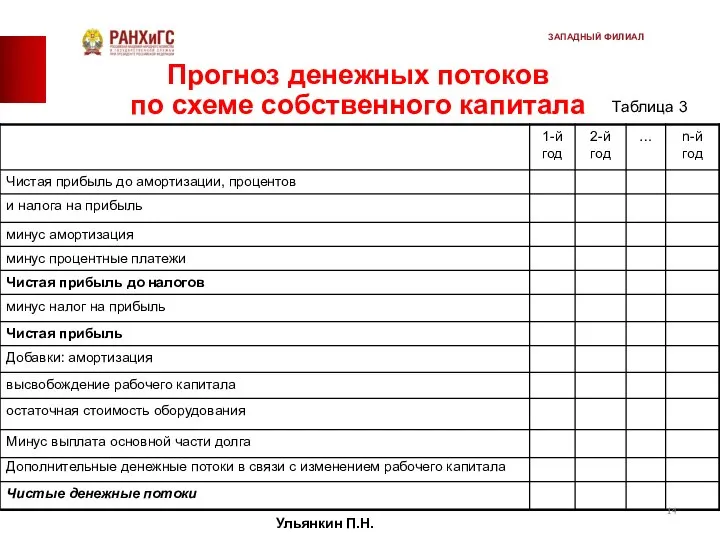

- 14. Прогноз денежных потоков по схеме собственного капитала Таблица 3 Ульянкин П.Н. ЗАПАДНЫЙ ФИЛИАЛ

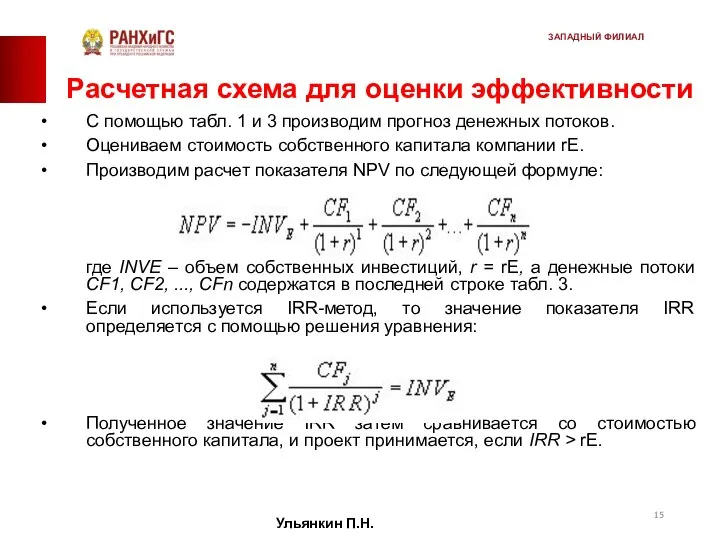

- 15. Расчетная схема для оценки эффективности С помощью табл. 1 и 3 производим прогноз денежных потоков. Оцениваем

- 16. Сравнение подходов Приведенные расчетные схемы приводят обычно к одинаковому результату. Тем не менее, второй подход, предполагающий

- 17. Комплексный пример оценки эффективности инвестиционного проекта трубного завода Предприятие планирует инвестицию в объеме $29,000,000. Из общего

- 18. Традиционный подход Прогноз денежных потоков Ульянкин П.Н. ЗАПАДНЫЙ ФИЛИАЛ

- 19. Расчет WACC Общая сумма капитала компании составляет: Доли каждой компоненты капитала составят: Доля займа в МКБ

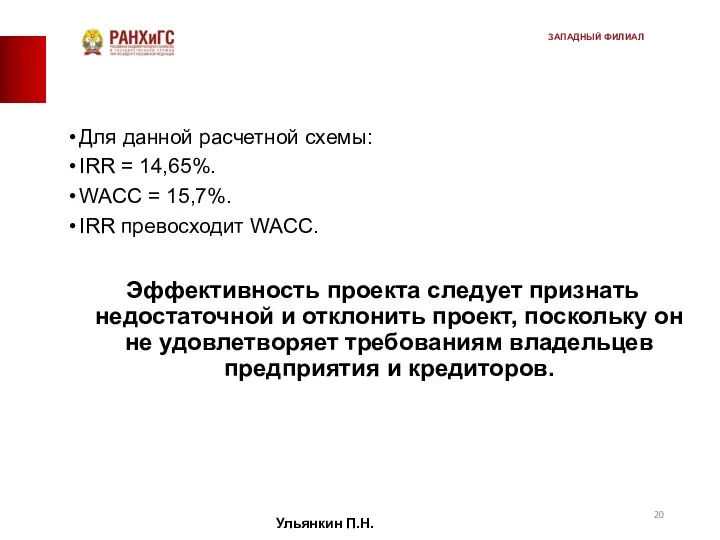

- 20. Для данной расчетной схемы: IRR = 14,65%. WACC = 15,7%. IRR превосходит WACC. Эффективность проекта следует

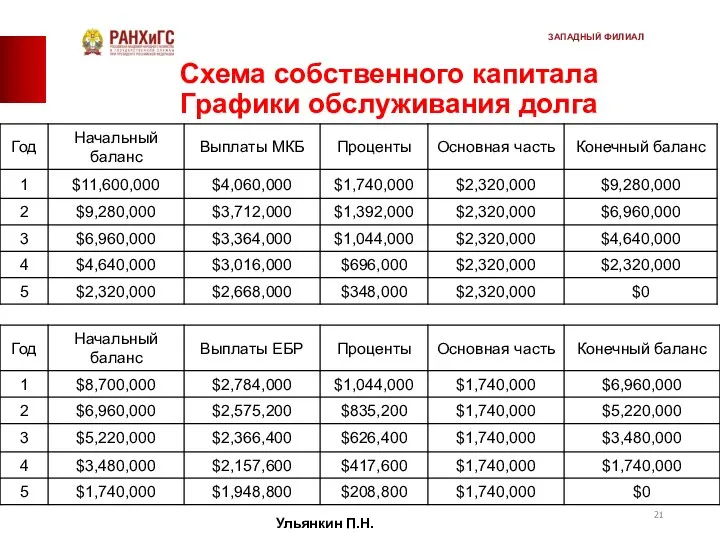

- 21. Схема собственного капитала Графики обслуживания долга Ульянкин П.Н. ЗАПАДНЫЙ ФИЛИАЛ

- 22. Схема собственного капитала Прогноз денежных потоков Ульянкин П.Н. ЗАПАДНЫЙ ФИЛИАЛ

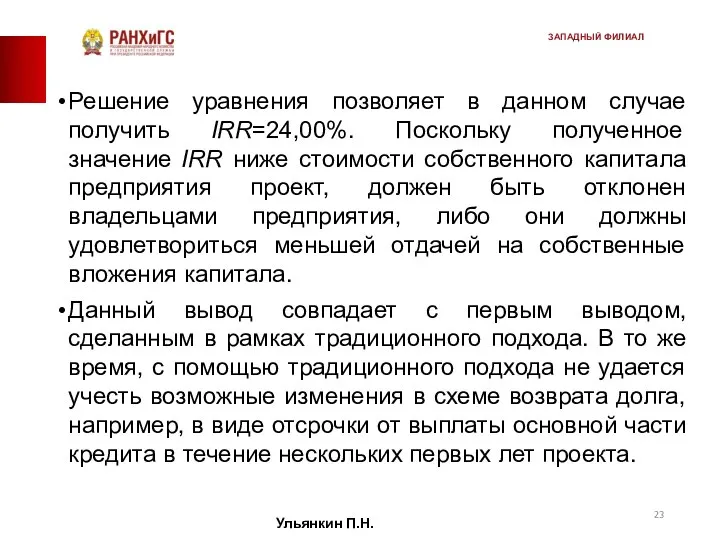

- 23. Решение уравнения позволяет в данном случае получить IRR=24,00%. Поскольку полученное значение IRR ниже стоимости собственного капитала

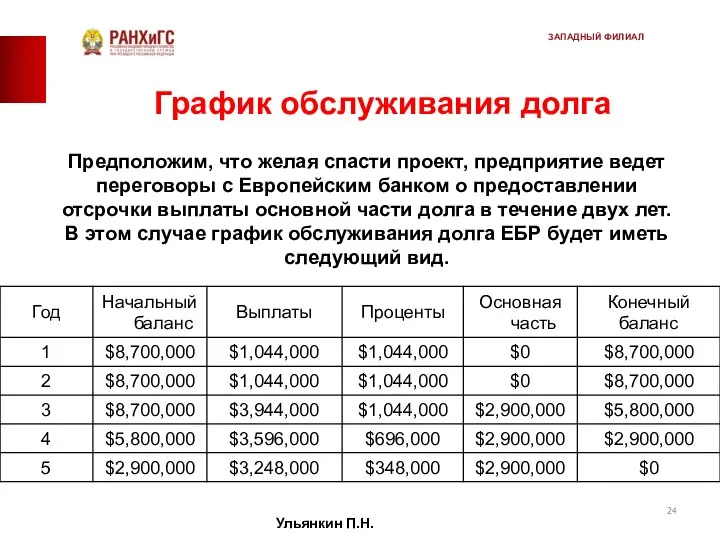

- 24. График обслуживания долга Предположим, что желая спасти проект, предприятие ведет переговоры с Европейским банком о предоставлении

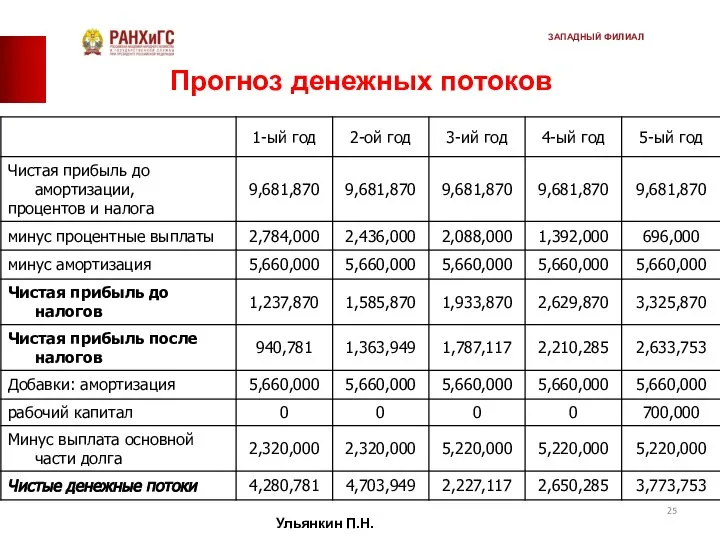

- 25. Прогноз денежных потоков Ульянкин П.Н. ЗАПАДНЫЙ ФИЛИАЛ

- 26. С помощью уравнения для данных этой таблицы получим IRR=28,11%. В этом случае значение внутренней нормы прибыльности

- 28. Скачать презентацию

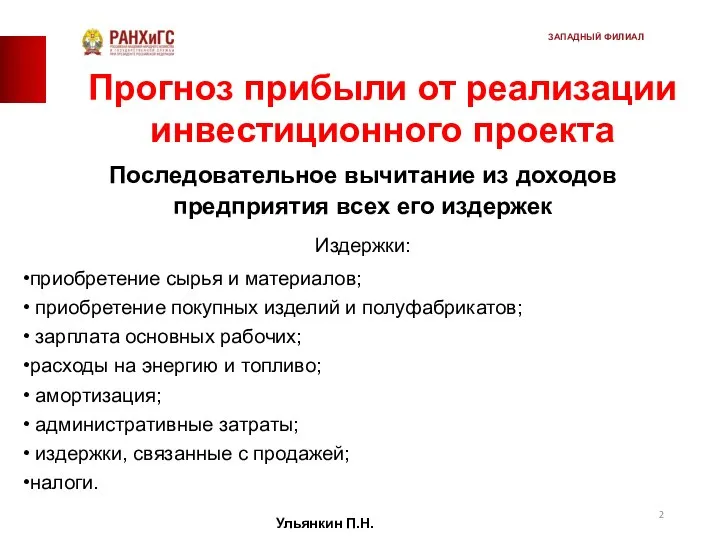

Слайд 2Прогноз прибыли от реализации инвестиционного проекта

Последовательное вычитание из доходов предприятия всех

Прогноз прибыли от реализации инвестиционного проекта

Последовательное вычитание из доходов предприятия всех

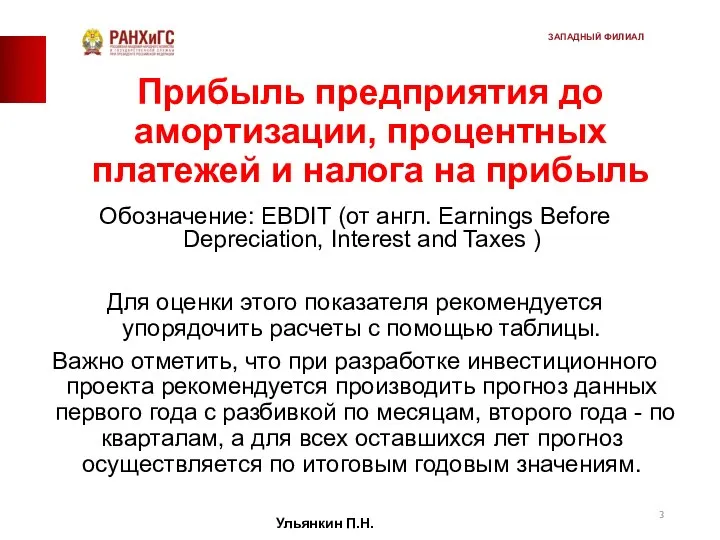

Слайд 3Прибыль предприятия до амортизации, процентных платежей и налога на прибыль

Обозначение: EBDIT

Прибыль предприятия до амортизации, процентных платежей и налога на прибыль

Обозначение: EBDIT

Слайд 4Ульянкин П.Н.

ЗАПАДНЫЙ ФИЛИАЛ

Ульянкин П.Н.

ЗАПАДНЫЙ ФИЛИАЛ

Слайд 5Продолжение табл. 1

Окончательная эффективность инвестиционного проекта оценивается путем сравнения денежных потоков (а

Продолжение табл. 1

Окончательная эффективность инвестиционного проекта оценивается путем сравнения денежных потоков (а

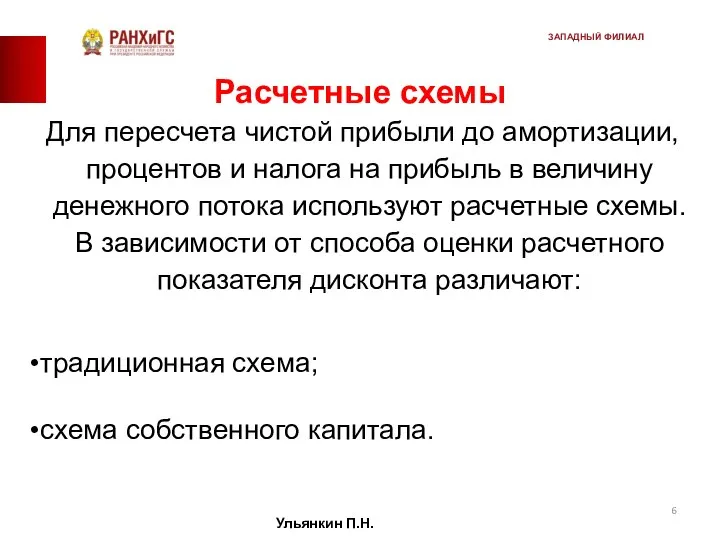

Слайд 6Расчетные схемы

Для пересчета чистой прибыли до амортизации, процентов и налога на прибыль

Расчетные схемы

Для пересчета чистой прибыли до амортизации, процентов и налога на прибыль

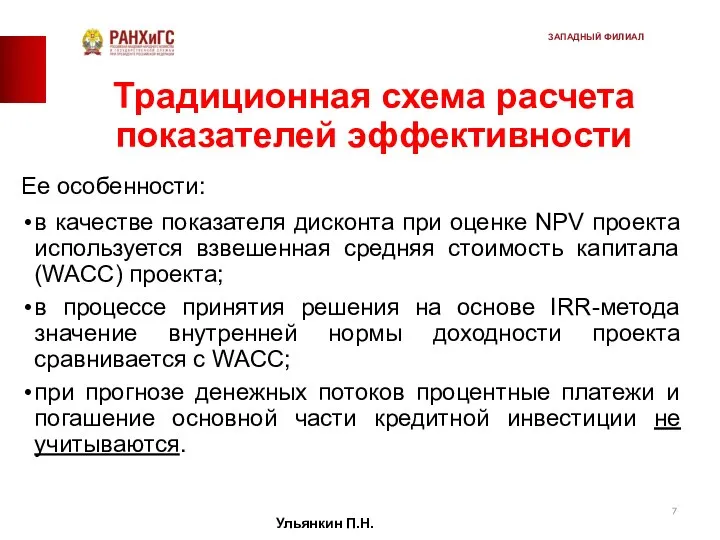

Слайд 7Традиционная схема расчета показателей эффективности

Ее особенности:

в качестве показателя дисконта при оценке NPV

Традиционная схема расчета показателей эффективности

Ее особенности:

в качестве показателя дисконта при оценке NPV

Слайд 8Почему при расчете денежного потока не были учтены процентные платежи и погашение

Почему при расчете денежного потока не были учтены процентные платежи и погашение

Слайд 9Прогноз денежных потоков

по традиционной схеме

Таблица 2

Ульянкин П.Н.

ЗАПАДНЫЙ ФИЛИАЛ

Прогноз денежных потоков

по традиционной схеме

Таблица 2

Ульянкин П.Н.

ЗАПАДНЫЙ ФИЛИАЛ

Слайд 10Комментарии к данной расчетной схеме

Амортизация добавляется к чистой прибыли, так как не

Комментарии к данной расчетной схеме

Амортизация добавляется к чистой прибыли, так как не

Слайд 11Расчетная схема для оценки эффективности

С помощью табл. 1 и 2 производим прогноз

Расчетная схема для оценки эффективности

С помощью табл. 1 и 2 производим прогноз

Слайд 12Взвешенная средняя стоимость капитала

WACC - представляет собой среднее из стоимостей отдельных компонентов,

Взвешенная средняя стоимость капитала

WACC - представляет собой среднее из стоимостей отдельных компонентов,

Слайд 13Схема собственного капитала

Ее особенности:

в качестве показателя дисконта при оценке NPV проекта используется

Схема собственного капитала

Ее особенности:

в качестве показателя дисконта при оценке NPV проекта используется

Слайд 14Прогноз денежных потоков

по схеме собственного капитала

Таблица 3

Ульянкин П.Н.

ЗАПАДНЫЙ ФИЛИАЛ

Прогноз денежных потоков

по схеме собственного капитала

Таблица 3

Ульянкин П.Н.

ЗАПАДНЫЙ ФИЛИАЛ

Слайд 15Расчетная схема для оценки эффективности

С помощью табл. 1 и 3 производим прогноз

Расчетная схема для оценки эффективности

С помощью табл. 1 и 3 производим прогноз

Слайд 16Сравнение подходов

Приведенные расчетные схемы приводят обычно к одинаковому результату.

Тем не менее,

Сравнение подходов

Приведенные расчетные схемы приводят обычно к одинаковому результату.

Тем не менее,

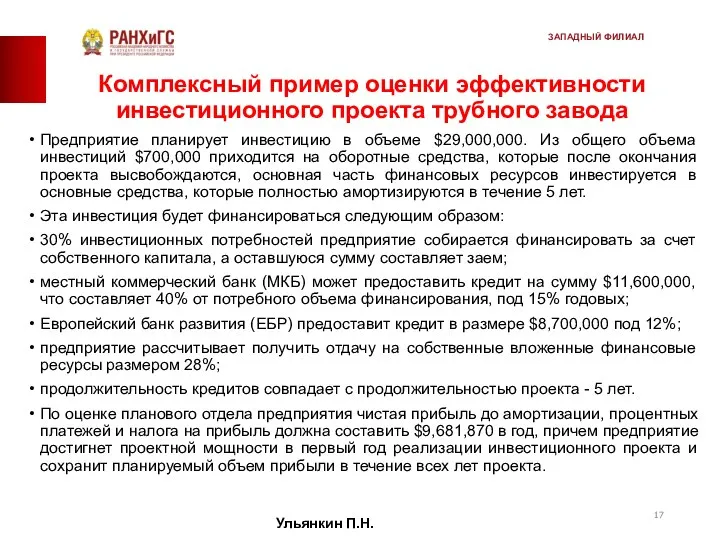

Слайд 17Комплексный пример оценки эффективности инвестиционного проекта трубного завода

Предприятие планирует инвестицию в объеме

Комплексный пример оценки эффективности инвестиционного проекта трубного завода

Предприятие планирует инвестицию в объеме

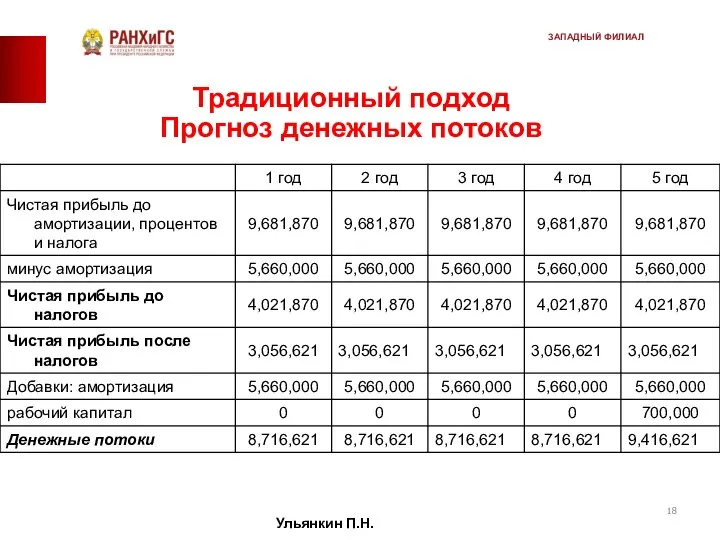

Слайд 18Традиционный подход

Прогноз денежных потоков

Ульянкин П.Н.

ЗАПАДНЫЙ ФИЛИАЛ

Традиционный подход

Прогноз денежных потоков

Ульянкин П.Н.

ЗАПАДНЫЙ ФИЛИАЛ

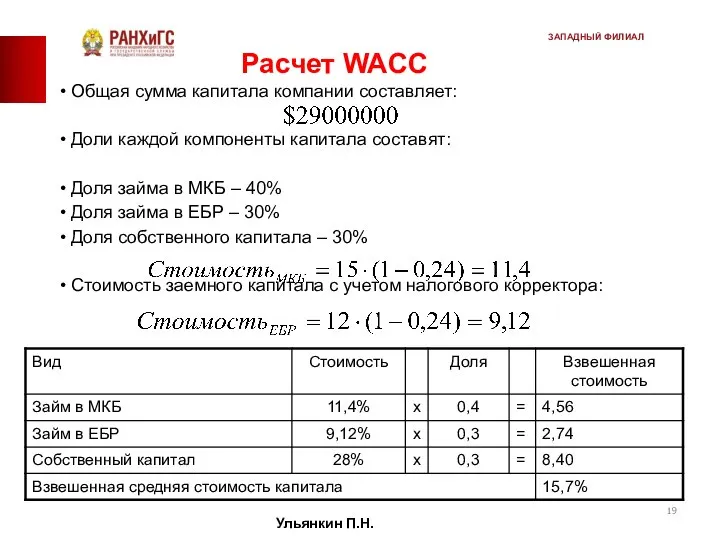

Слайд 19Расчет WACC

Общая сумма капитала компании составляет:

Доли каждой компоненты капитала составят:

Доля займа в

Расчет WACC

Общая сумма капитала компании составляет:

Доли каждой компоненты капитала составят:

Доля займа в

Слайд 20Для данной расчетной схемы:

IRR = 14,65%.

WACC = 15,7%.

IRR превосходит WACC.

Эффективность проекта

Для данной расчетной схемы:

IRR = 14,65%.

WACC = 15,7%.

IRR превосходит WACC.

Эффективность проекта

Слайд 21Схема собственного капитала

Графики обслуживания долга

Ульянкин П.Н.

ЗАПАДНЫЙ ФИЛИАЛ

Схема собственного капитала

Графики обслуживания долга

Ульянкин П.Н.

ЗАПАДНЫЙ ФИЛИАЛ

Слайд 22Схема собственного капитала

Прогноз денежных потоков

Ульянкин П.Н.

ЗАПАДНЫЙ ФИЛИАЛ

Схема собственного капитала

Прогноз денежных потоков

Ульянкин П.Н.

ЗАПАДНЫЙ ФИЛИАЛ

Слайд 23Решение уравнения позволяет в данном случае получить IRR=24,00%. Поскольку полученное значение IRR

Решение уравнения позволяет в данном случае получить IRR=24,00%. Поскольку полученное значение IRR

Слайд 24График обслуживания долга

Предположим, что желая спасти проект, предприятие ведет переговоры с Европейским

График обслуживания долга

Предположим, что желая спасти проект, предприятие ведет переговоры с Европейским

Слайд 25Прогноз денежных потоков

Ульянкин П.Н.

ЗАПАДНЫЙ ФИЛИАЛ

Прогноз денежных потоков

Ульянкин П.Н.

ЗАПАДНЫЙ ФИЛИАЛ

Слайд 26С помощью уравнения для данных этой таблицы получим IRR=28,11%.

В этом случае

С помощью уравнения для данных этой таблицы получим IRR=28,11%.

В этом случае

Анонимный опрос учащихсяМОУ Усовская сош5-8 классов«Личный опыт школьника»

Анонимный опрос учащихсяМОУ Усовская сош5-8 классов«Личный опыт школьника» Гимнастика. Термин

Гимнастика. Термин Шаблон для инициативного проекта

Шаблон для инициативного проекта Перпендикулярность прямой и плоскости

Перпендикулярность прямой и плоскости Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инж

Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инж ДЕРЕВЯННАЯ МОЗАИКА

ДЕРЕВЯННАЯ МОЗАИКА Доклад руководителя Федерального дорожного агентства Чабунина Анатолия Михайловича

Доклад руководителя Федерального дорожного агентства Чабунина Анатолия Михайловича Презентация тема 2 (2)

Презентация тема 2 (2) бази даних

бази даних цветущий сад оригами

цветущий сад оригами Кофе латте

Кофе латте Избирательный процесс

Избирательный процесс Статистическое наблюдение по вопросам использования населением информационных технологий и сетей

Статистическое наблюдение по вопросам использования населением информационных технологий и сетей «Поисковое продвижение сайтов»

«Поисковое продвижение сайтов» Презентация экспериментальной площадки по программе дополнительного образования детей старшего дошкольного возраста «Внесем в

Презентация экспериментальной площадки по программе дополнительного образования детей старшего дошкольного возраста «Внесем в  Презентация на тему Испарение. Насыщенный и ненасыщенный пар

Презентация на тему Испарение. Насыщенный и ненасыщенный пар  Unit 11-5. Презентация

Unit 11-5. Презентация Народные промыслы России

Народные промыслы России Марийская вышивка

Марийская вышивка Открытое факультативное занятие «Здоровый образ жизни» во 2 «Б» классе ГУО «Средняя школа №34 г. Могилева» Учитель начальных к

Открытое факультативное занятие «Здоровый образ жизни» во 2 «Б» классе ГУО «Средняя школа №34 г. Могилева» Учитель начальных к Проблемы выявления и диагностики ранних стадий хронической болезни почек

Проблемы выявления и диагностики ранних стадий хронической болезни почек Свойства производной. Построение графиков функций

Свойства производной. Построение графиков функций Omapalvelu. Lisäselvityspyyntö

Omapalvelu. Lisäselvityspyyntö Презентация на тему Музыкальная живопись и живописная музыка (5 класс)

Презентация на тему Музыкальная живопись и живописная музыка (5 класс) Пекарь кондитер

Пекарь кондитер Использование электромагнитов

Использование электромагнитов Орнамент. 1 класс

Орнамент. 1 класс Мое представление о семье

Мое представление о семье