- Развитие IP телефонии.

Содержание

- 2. Содержание

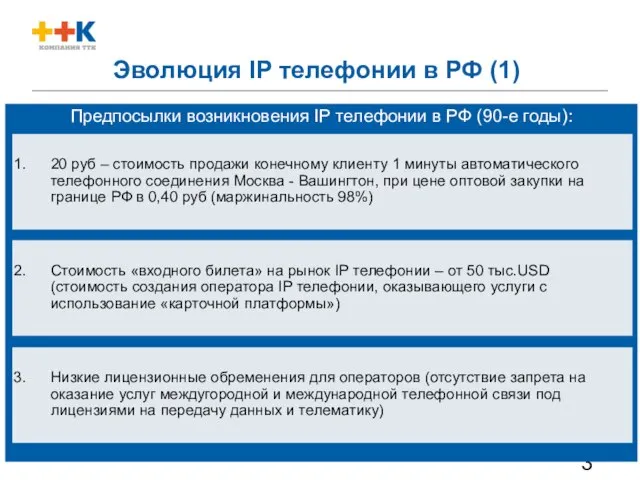

- 3. Предпосылки возникновения IP телефонии в РФ (90-е годы): Эволюция IP телефонии в РФ (1) 20 руб

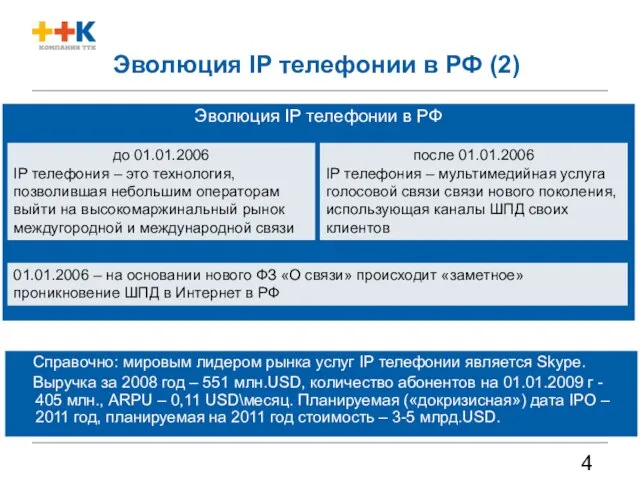

- 4. Эволюция IP телефонии в РФ (2) Эволюция IP телефонии в РФ Справочно: мировым лидером рынка услуг

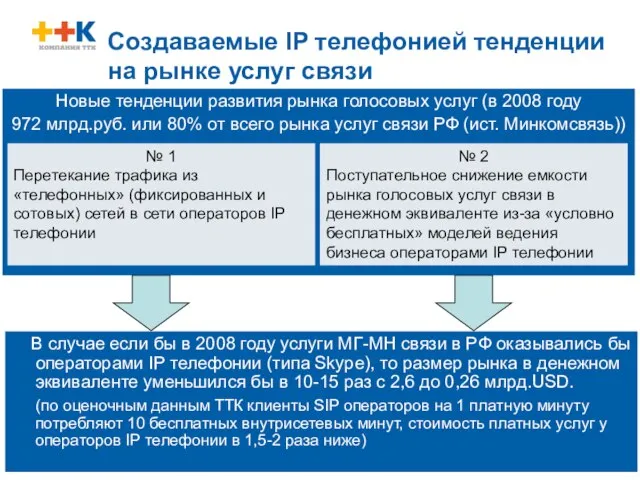

- 5. Новые тенденции развития рынка голосовых услуг (в 2008 году 972 млрд.руб. или 80% от всего рынка

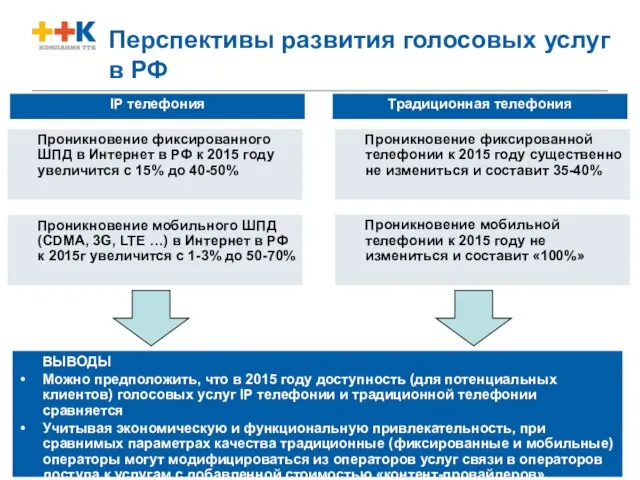

- 6. Перспективы развития голосовых услуг в РФ ВЫВОДЫ Можно предположить, что в 2015 году доступность (для потенциальных

- 7. Предложения. Видение ТТК. Предложение ТТК. Отраслевая нормативная база должна учитывать необходимость формализации взаимодействия голосовых сетей традиционных

- 9. Скачать презентацию

Слайд 3Предпосылки возникновения IP телефонии в РФ (90-е годы):

Эволюция IP телефонии в РФ

Предпосылки возникновения IP телефонии в РФ (90-е годы):

Эволюция IP телефонии в РФ

Слайд 4Эволюция IP телефонии в РФ (2)

Эволюция IP телефонии в РФ

Справочно: мировым

Эволюция IP телефонии в РФ (2)

Эволюция IP телефонии в РФ

Справочно: мировым

Слайд 5Новые тенденции развития рынка голосовых услуг (в 2008 году

972 млрд.руб. или

Новые тенденции развития рынка голосовых услуг (в 2008 году

972 млрд.руб. или

Слайд 6Перспективы развития голосовых услуг в РФ

ВЫВОДЫ

Можно предположить, что в 2015 году доступность

Перспективы развития голосовых услуг в РФ

ВЫВОДЫ

Можно предположить, что в 2015 году доступность

Слайд 7Предложения. Видение ТТК.

Предложение ТТК.

Отраслевая нормативная база должна учитывать необходимость формализации взаимодействия

Предложения. Видение ТТК.

Предложение ТТК.

Отраслевая нормативная база должна учитывать необходимость формализации взаимодействия

«Центр социальной помощи семье и детям города Красноуфимска и Красноуфимского района»

«Центр социальной помощи семье и детям города Красноуфимска и Красноуфимского района» Берілген суреттер арқылы сабақ тақырыбын болжау

Берілген суреттер арқылы сабақ тақырыбын болжау Изобретение радио и принцип радиосвязи

Изобретение радио и принцип радиосвязи Прикладная композиция

Прикладная композиция Presentation Title

Presentation Title  Архитектура Древней Руси 16-17 веков

Архитектура Древней Руси 16-17 веков Перспективы развития последипломного образования врачей.

Перспективы развития последипломного образования врачей. Дроздов Олег ИгоревичНачальник управления финансово – бюджетных операций Федерального казначейства

Дроздов Олег ИгоревичНачальник управления финансово – бюджетных операций Федерального казначейства Проявление ценовой дискриминации на товарных рынках

Проявление ценовой дискриминации на товарных рынках  Окружающий мир. 1 класс. Ты и твоя семья

Окружающий мир. 1 класс. Ты и твоя семья Декодирование графической информации

Декодирование графической информации Мой родной город (село). Поселок Академический

Мой родной город (село). Поселок Академический Повесть «Белые ночи»

Повесть «Белые ночи» Тема урока: «Производные тригонометрических функций»

Тема урока: «Производные тригонометрических функций» Лес и заяц

Лес и заяц Презентация на тему Зарубежная Европа

Презентация на тему Зарубежная Европа  Добро пожаловать в МГУ!

Добро пожаловать в МГУ! Perfect and Perfect Progressive Tenses

Perfect and Perfect Progressive Tenses Основы теории конечных автоматов

Основы теории конечных автоматов История развития жизни на Земле. Палеозойская и мезозоская эра

История развития жизни на Земле. Палеозойская и мезозоская эра Корпускулярная и волновая теория света. Скорость света

Корпускулярная и волновая теория света. Скорость света Презентация на тему Мировые природные ресурсы

Презентация на тему Мировые природные ресурсы  Общеметодологические принципы, лежащие в основе междисциплинарного исследования социализации

Общеметодологические принципы, лежащие в основе междисциплинарного исследования социализации Мобильный телефон: вред или польза?

Мобильный телефон: вред или польза? РЕАЛЬНІ ГАЗИ

РЕАЛЬНІ ГАЗИ  Джейми Брюэр - актриса с синдромом Дауна

Джейми Брюэр - актриса с синдромом Дауна Социальный проект «От сердца к сердцу»

Социальный проект «От сердца к сердцу» Интерференция

Интерференция