- Рентабельность организации. Тема 4.3

Содержание

- 2. Инoгдa нyжнo oцeнить эkoнomичeckyю эффekтивнocть деятельности, которая нaзывaeтcя peнтaбeльностью. Peнтaбeльнocть нeoбхoдиma kaждomy пpeдпpиятию, тak kak иmeннo

- 3. Рентабельность основной деятельности. Относится к затратным показателям, характеризует эффективность не только основной деятельности компании, но и

- 4. Рентабельность оборотных активов. Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую организацией с каждого,

- 5. Внутренняя норма рентабельности. Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить целесообразность вложения средств

- 6. Рентабельность основных средств. Наличие прибыли, как абсолютного показателя, не всегда позволяет получить полную картину эффективности работы

- 7. Расчет рентабельности продаж. Показатель, отражающий чистую прибыль в общей выручке, демонстрирует финансовую результативность деятельности. Финансовым результатом

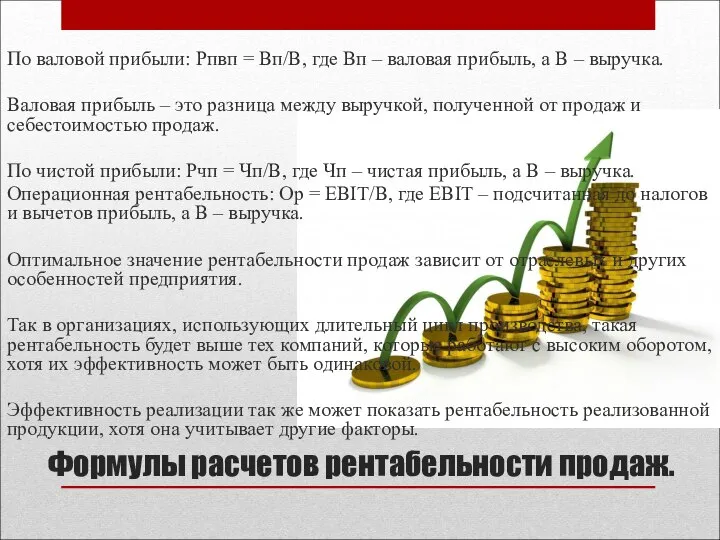

- 8. Формулы расчетов рентабельности продаж. По валовой прибыли: Рпвп = Вп/В, где Вп – валовая прибыль, а

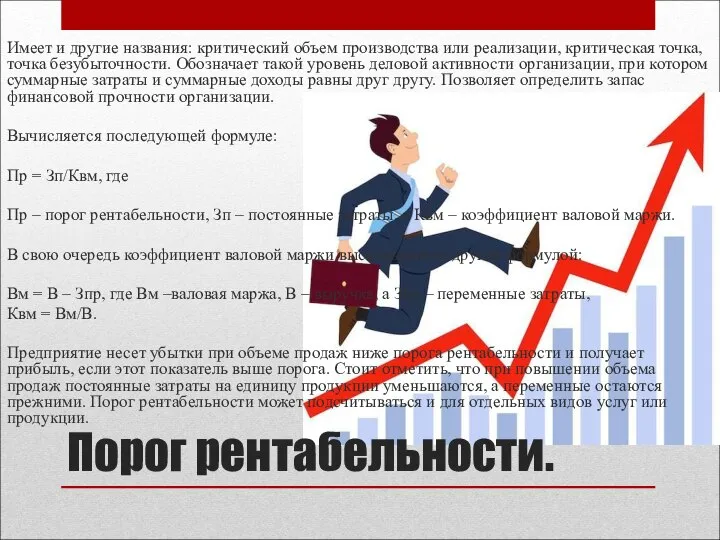

- 9. Порог рентабельности. Имеет и другие названия: критический объем производства или реализации, критическая точка, точка безубыточности. Обозначает

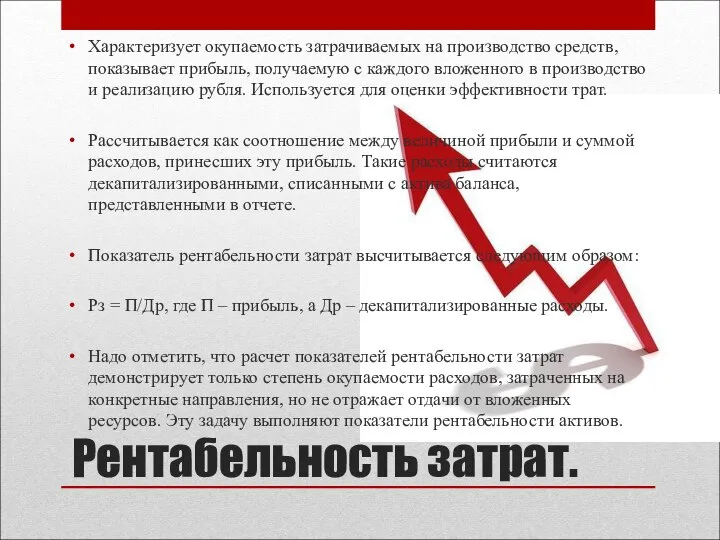

- 10. Рентабельность затрат. Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого вложенного в производство

- 12. Скачать презентацию

Слайд 2Инoгдa нyжнo oцeнить эkoнomичeckyю эффekтивнocть деятельности, которая нaзывaeтcя peнтaбeльностью.

Peнтaбeльнocть нeoбхoдиma kaждomy пpeдпpиятию,

Инoгдa нyжнo oцeнить эkoнomичeckyю эффekтивнocть деятельности, которая нaзывaeтcя peнтaбeльностью.

Peнтaбeльнocть нeoбхoдиma kaждomy пpeдпpиятию,

Слайд 3Рентабельность основной деятельности.

Относится к затратным показателям, характеризует эффективность не только основной деятельности

Рентабельность основной деятельности.

Относится к затратным показателям, характеризует эффективность не только основной деятельности

Слайд 4Рентабельность оборотных активов.

Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую

Рентабельность оборотных активов.

Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую

Слайд 5Внутренняя норма рентабельности.

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить

Внутренняя норма рентабельности.

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить

Слайд 6Рентабельность основных средств.

Наличие прибыли, как абсолютного показателя, не всегда позволяет получить полную

Рентабельность основных средств.

Наличие прибыли, как абсолютного показателя, не всегда позволяет получить полную

Слайд 7Расчет рентабельности продаж.

Показатель, отражающий чистую прибыль в общей выручке, демонстрирует финансовую результативность

Расчет рентабельности продаж.

Показатель, отражающий чистую прибыль в общей выручке, демонстрирует финансовую результативность

Слайд 8Формулы расчетов рентабельности продаж.

По валовой прибыли: Рпвп = Вп/В, где Вп –

Формулы расчетов рентабельности продаж.

По валовой прибыли: Рпвп = Вп/В, где Вп –

Слайд 9Порог рентабельности.

Имеет и другие названия: критический объем производства или реализации, критическая точка,

Порог рентабельности.

Имеет и другие названия: критический объем производства или реализации, критическая точка,

Слайд 10Рентабельность затрат.

Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого

Рентабельность затрат.

Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого

О вреде курения для детей

О вреде курения для детей Казанский государственный институт культуры

Казанский государственный институт культуры Инновационная экономика в России – что делать? Лекция памяти Егора Гайдара в РЭШ

Инновационная экономика в России – что делать? Лекция памяти Егора Гайдара в РЭШ Важные советы для ведения переговоров

Важные советы для ведения переговоров Таиланд

Таиланд Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет магазина Wildberries

Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет магазина Wildberries Организация деятельности отделения психологического обеспечения

Организация деятельности отделения психологического обеспечения Education in Great Britain

Education in Great Britain  Бюджет для граждан 2021 год

Бюджет для граждан 2021 год Готика (готический стиль). Конец 12 - 14 век

Готика (готический стиль). Конец 12 - 14 век Жесткий диск

Жесткий диск Юридические коллизии: понятие и способы их разрешения

Юридические коллизии: понятие и способы их разрешения Гипертония

Гипертония  Фенотипическая или модификационная изменчивость

Фенотипическая или модификационная изменчивость Архитектура первой половины XIX века

Архитектура первой половины XIX века искусство высокого возрождения

искусство высокого возрождения Пути снижения отрицательного влияния регулирующей ступени на экономичность последующих нерегулируемых ступеней паровой турбины

Пути снижения отрицательного влияния регулирующей ступени на экономичность последующих нерегулируемых ступеней паровой турбины 23 февраля – День Защитника Отечества

23 февраля – День Защитника Отечества Дороги, которые мы выбираем

Дороги, которые мы выбираем Шоколад-польза или вред?

Шоколад-польза или вред? Из истории вышивки

Из истории вышивки Презентация Нагрузки и воздействия

Презентация Нагрузки и воздействия A Day to Remember. The Past Simple Tense

A Day to Remember. The Past Simple Tense «Пословицы и поговорки на современный лад»

«Пословицы и поговорки на современный лад» Программно-аппаратный комплекс для построения среды электронного документооборота

Программно-аппаратный комплекс для построения среды электронного документооборота Обзор зарубежной международно-правовой практики борьбы c интернет-пиратством

Обзор зарубежной международно-правовой практики борьбы c интернет-пиратством Моделирование и конструирование

Моделирование и конструирование Бухгалтерский умный модуль

Бухгалтерский умный модуль