- Решения кейсов. Школьная лига А (9 – 11 классы)

Содержание

- 2. Кейс №1. Вопрос №1. Дополнительное условие №1 Запишите свое решение кейса по указанному вопросу и с

- 3. Кейс №1. Вопрос №1. Дополнительное условие №2 Запишите свое решение кейса по указанному вопросу и с

- 4. Кейс №1. Вопрос №2. Дополнительное условие №1 Запишите свое решение кейса по указанному вопросу и с

- 5. Кейс №1. Вопрос №2. Дополнительное условие №2 Запишите свое решение кейса по указанному вопросу и с

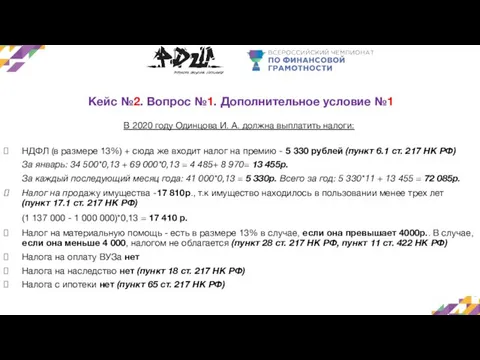

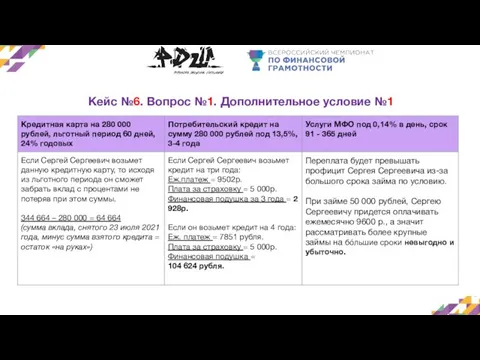

- 6. Кейс №2. Вопрос №1. Дополнительное условие №1 В 2020 году Одинцова И. А. должна выплатить налоги:

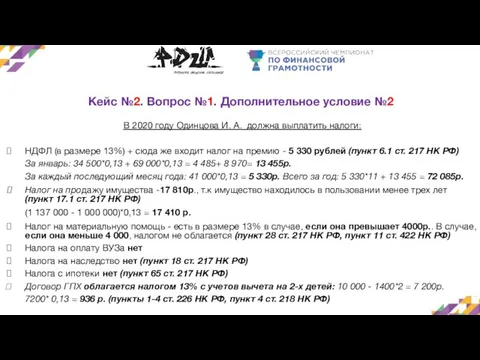

- 7. Кейс №2. Вопрос №1. Дополнительное условие №2 В 2020 году Одинцова И. А. должна выплатить налоги:

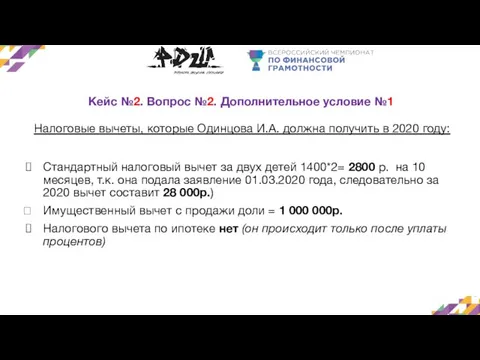

- 8. Кейс №2. Вопрос №2. Дополнительное условие №1 Налоговые вычеты, которые Одинцова И.А. должна получить в 2020

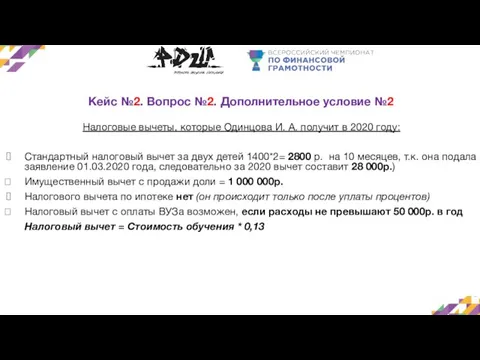

- 9. Кейс №2. Вопрос №2. Дополнительное условие №2 Налоговые вычеты, которые Одинцова И. А. получит в 2020

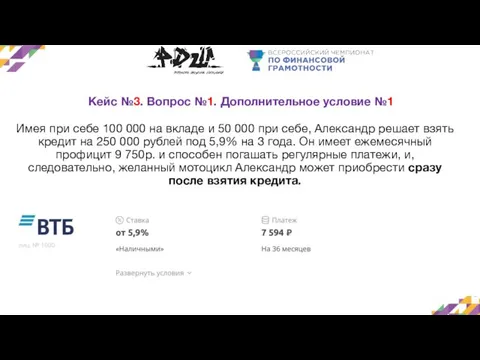

- 10. Кейс №3. Вопрос №1. Дополнительное условие №1 Имея при себе 100 000 на вкладе и 50

- 11. Кейс №3. Вопрос №1. Дополнительное условие №2 Вместо банковского вклада в 2019 году, Александр использует 100

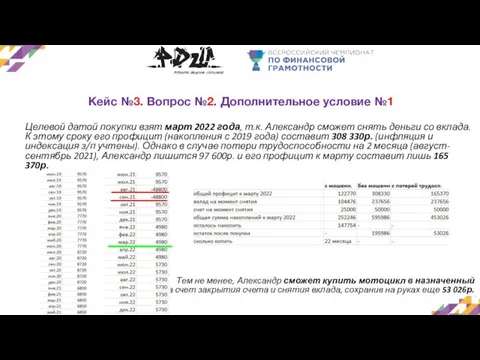

- 12. Кейс №3. Вопрос №2. Дополнительное условие №1 Целевой датой покупки взят март 2022 года, т.к. Александр

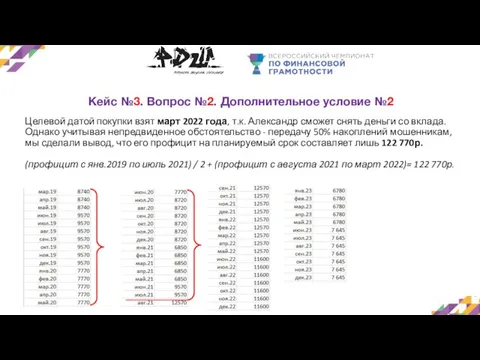

- 13. Кейс №3. Вопрос №2. Дополнительное условие №2 Целевой датой покупки взят март 2022 года, т.к. Александр

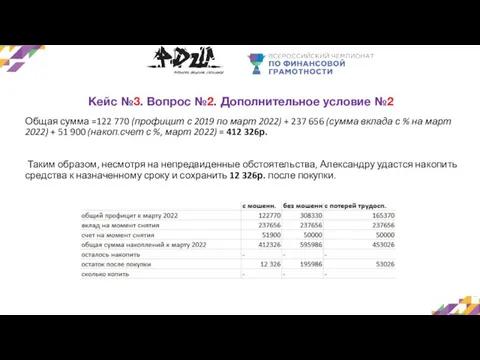

- 14. Кейс №3. Вопрос №2. Дополнительное условие №2 Общая сумма =122 770 (профицит с 2019 по март

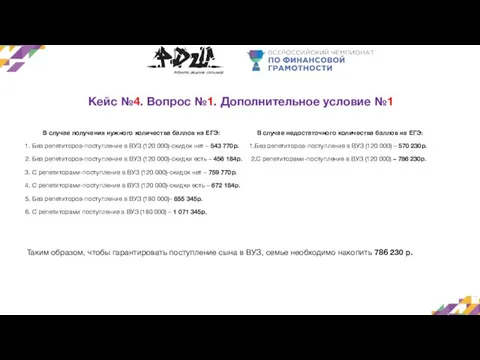

- 15. Кейс №4. Вопрос №1. Дополнительное условие №1 В случае получения нужного количества баллов на ЕГЭ: В

- 16. Кейс №4. Вопрос №1. Дополнительное условие №1 “Сумма” - ежегодный профицит семьи “ФП” - финансовая подушка

- 17. Кейс №4. Вопрос №1. Дополнительное условие №2

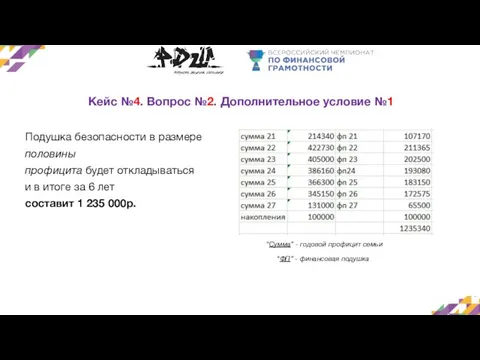

- 18. Кейс №4. Вопрос №2. Дополнительное условие №1 Подушка безопасности в размере половины профицита будет откладываться и

- 19. Кейс №4. Вопрос №2. Дополнительное условие №2

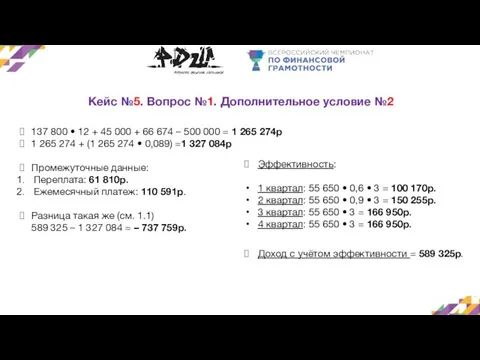

- 20. Кейс №5. Вопрос №1. Дополнительное условие №1 66 674 + 480 000 + 45 000 +

- 21. Кейс №5. Вопрос №1. Дополнительное условие №2 137 800 • 12 + 45 000 + 66

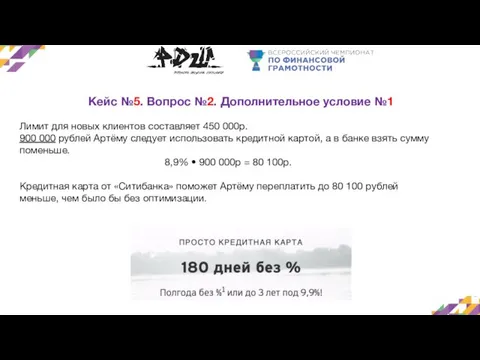

- 22. Кейс №5. Вопрос №2. Дополнительное условие №1 Лимит для новых клиентов составляет 450 000р. 900 000

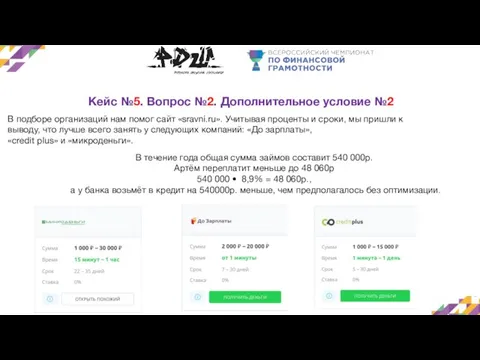

- 23. Кейс №5. Вопрос №2. Дополнительное условие №2 В подборе организаций нам помог сайт «sravni.ru». Учитывая проценты

- 24. Кейс №6. Вопрос №1. Дополнительное условие №1

- 25. Кейс №6. Вопрос №1. Дополнительное условие №1 Альтернативное решение - кредит на лечение в “ВТБ” под

- 26. Кейс №6. Вопрос №1. Дополнительное условие №2 Услуги других МФО: Если Сергей Сергеевич оформит микрозайм у

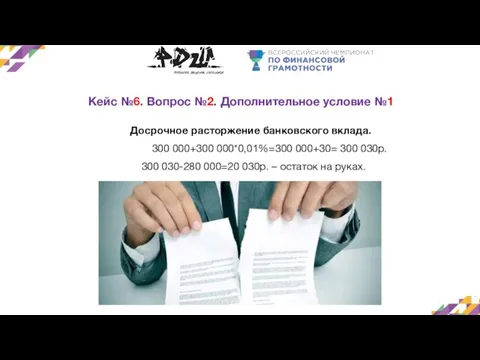

- 27. Кейс №6. Вопрос №2. Дополнительное условие №1 Досрочное расторжение банковского вклада. 300 000+300 000*0,01%=300 000+30= 300

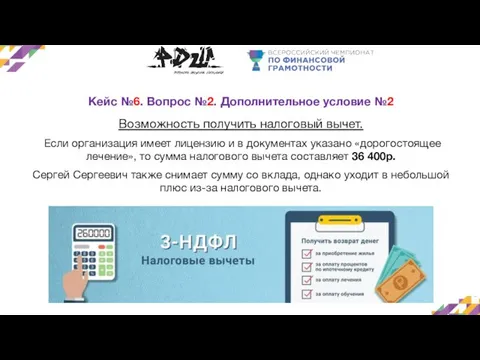

- 28. Кейс №6. Вопрос №2. Дополнительное условие №2 Возможность получить налоговый вычет. Если организация имеет лицензию и

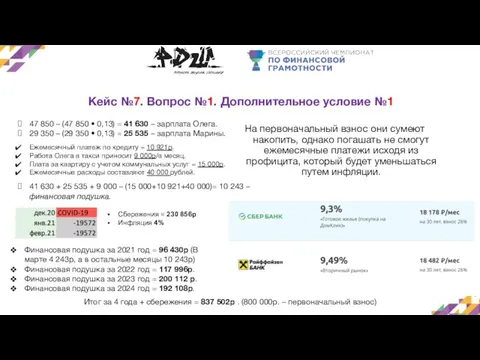

- 29. Кейс №7. Вопрос №1. Дополнительное условие №1 На первоначальный взнос они сумеют накопить, однако погашать не

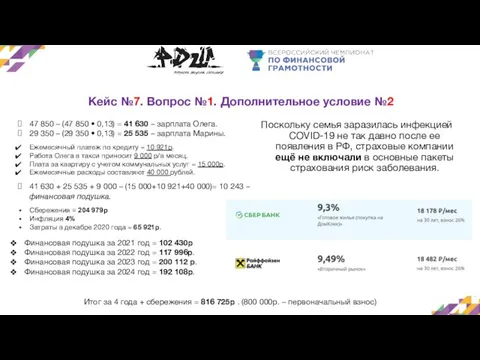

- 30. Кейс №7. Вопрос №1. Дополнительное условие №2 Поскольку семья заразилась инфекцией COVID-19 не так давно после

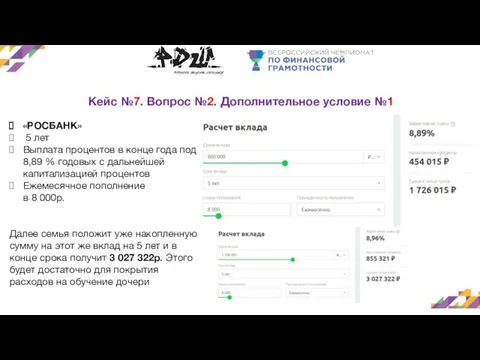

- 31. Кейс №7. Вопрос №2. Дополнительное условие №1 «РОСБАНК» 5 лет Выплата процентов в конце года под

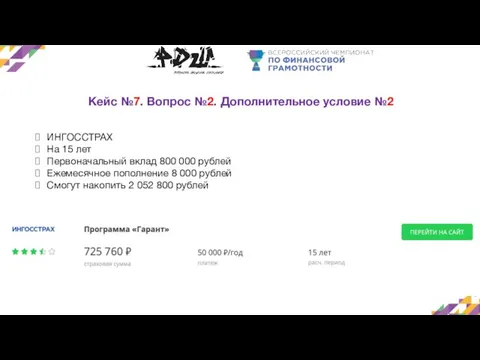

- 32. Кейс №7. Вопрос №2. Дополнительное условие №2 ИНГОССТРАХ На 15 лет Первоначальный вклад 800 000 рублей

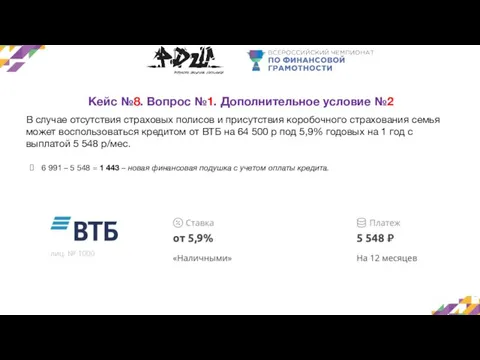

- 33. Кейс №8. Вопрос №1. Дополнительное условие №1 Страховая компания выплатит сумму ущерба 64 500р. при условии,

- 34. Кейс №8. Вопрос №1. Дополнительное условие №2 В случае отсутствия страховых полисов и присутствия коробочного страхования

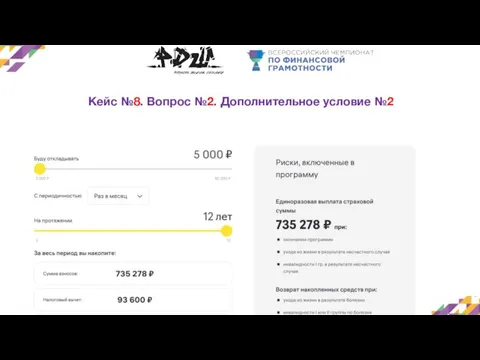

- 35. Кейс №8. Вопрос №2. Дополнительное условие №1 Фиксированная выплата к страховой пенсии = 6 044,48 рублей.

- 36. Кейс №8. Вопрос №2. Дополнительное условие №2

- 38. Скачать презентацию

Слайд 3Кейс №1. Вопрос №1. Дополнительное условие №2

Запишите свое решение кейса по указанному

Кейс №1. Вопрос №1. Дополнительное условие №2

Запишите свое решение кейса по указанному

Слайд 4Кейс №1. Вопрос №2. Дополнительное условие №1

Запишите свое решение кейса по указанному

Кейс №1. Вопрос №2. Дополнительное условие №1

Запишите свое решение кейса по указанному

Слайд 5Кейс №1. Вопрос №2. Дополнительное условие №2

Запишите свое решение кейса по указанному

Кейс №1. Вопрос №2. Дополнительное условие №2

Запишите свое решение кейса по указанному

Слайд 6Кейс №2. Вопрос №1. Дополнительное условие №1

В 2020 году Одинцова И. А.

Кейс №2. Вопрос №1. Дополнительное условие №1

В 2020 году Одинцова И. А.

Слайд 7Кейс №2. Вопрос №1. Дополнительное условие №2

В 2020 году Одинцова И. А.

Кейс №2. Вопрос №1. Дополнительное условие №2

В 2020 году Одинцова И. А.

Слайд 8Кейс №2. Вопрос №2. Дополнительное условие №1

Налоговые вычеты, которые Одинцова И.А. должна

Кейс №2. Вопрос №2. Дополнительное условие №1

Налоговые вычеты, которые Одинцова И.А. должна

Слайд 9Кейс №2. Вопрос №2. Дополнительное условие №2

Налоговые вычеты, которые Одинцова И. А.

Кейс №2. Вопрос №2. Дополнительное условие №2

Налоговые вычеты, которые Одинцова И. А.

Слайд 10Кейс №3. Вопрос №1. Дополнительное условие №1

Имея при себе 100 000 на

Кейс №3. Вопрос №1. Дополнительное условие №1

Имея при себе 100 000 на

Слайд 11Кейс №3. Вопрос №1. Дополнительное условие №2

Вместо банковского вклада в 2019 году,

Кейс №3. Вопрос №1. Дополнительное условие №2

Вместо банковского вклада в 2019 году,

Слайд 12Кейс №3. Вопрос №2. Дополнительное условие №1

Целевой датой покупки взят март 2022

Кейс №3. Вопрос №2. Дополнительное условие №1

Целевой датой покупки взят март 2022

Слайд 13Кейс №3. Вопрос №2. Дополнительное условие №2

Целевой датой покупки взят март 2022

Кейс №3. Вопрос №2. Дополнительное условие №2

Целевой датой покупки взят март 2022

Слайд 14Кейс №3. Вопрос №2. Дополнительное условие №2

Общая сумма =122 770 (профицит с

Кейс №3. Вопрос №2. Дополнительное условие №2

Общая сумма =122 770 (профицит с

Слайд 15Кейс №4. Вопрос №1. Дополнительное условие №1

В случае получения нужного количества

Кейс №4. Вопрос №1. Дополнительное условие №1

В случае получения нужного количества

Слайд 16Кейс №4. Вопрос №1. Дополнительное условие №1

“Сумма” - ежегодный профицит семьи

Кейс №4. Вопрос №1. Дополнительное условие №1

“Сумма” - ежегодный профицит семьи

Слайд 17Кейс №4. Вопрос №1. Дополнительное условие №2

Кейс №4. Вопрос №1. Дополнительное условие №2

Слайд 18Кейс №4. Вопрос №2. Дополнительное условие №1

Подушка безопасности в размере

половины

Кейс №4. Вопрос №2. Дополнительное условие №1

Подушка безопасности в размере

половины

Слайд 19Кейс №4. Вопрос №2. Дополнительное условие №2

Кейс №4. Вопрос №2. Дополнительное условие №2

Слайд 20Кейс №5. Вопрос №1. Дополнительное условие №1

66 674 + 480 000 +

Кейс №5. Вопрос №1. Дополнительное условие №1

66 674 + 480 000 +

Слайд 21Кейс №5. Вопрос №1. Дополнительное условие №2

137 800 • 12 + 45

Кейс №5. Вопрос №1. Дополнительное условие №2

137 800 • 12 + 45

Слайд 22Кейс №5. Вопрос №2. Дополнительное условие №1

Лимит для новых клиентов составляет 450

Кейс №5. Вопрос №2. Дополнительное условие №1

Лимит для новых клиентов составляет 450

Слайд 23Кейс №5. Вопрос №2. Дополнительное условие №2

В подборе организаций нам помог сайт

Кейс №5. Вопрос №2. Дополнительное условие №2

В подборе организаций нам помог сайт

Слайд 24Кейс №6. Вопрос №1. Дополнительное условие №1

Кейс №6. Вопрос №1. Дополнительное условие №1

Слайд 25Кейс №6. Вопрос №1. Дополнительное условие №1

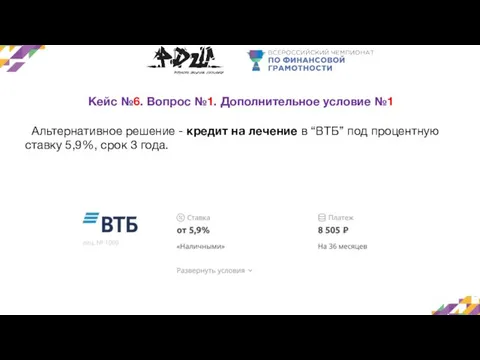

Альтернативное решение - кредит на

Кейс №6. Вопрос №1. Дополнительное условие №1

Альтернативное решение - кредит на

Слайд 26Кейс №6. Вопрос №1. Дополнительное условие №2

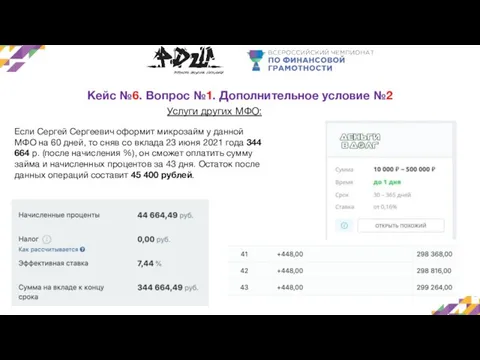

Услуги других МФО:

Если Сергей Сергеевич оформит

Кейс №6. Вопрос №1. Дополнительное условие №2

Услуги других МФО:

Если Сергей Сергеевич оформит

Слайд 27Кейс №6. Вопрос №2. Дополнительное условие №1

Досрочное расторжение банковского вклада.

300

Кейс №6. Вопрос №2. Дополнительное условие №1

Досрочное расторжение банковского вклада.

300

Слайд 28Кейс №6. Вопрос №2. Дополнительное условие №2

Возможность получить налоговый вычет.

Если организация

Кейс №6. Вопрос №2. Дополнительное условие №2

Возможность получить налоговый вычет.

Если организация

Слайд 29Кейс №7. Вопрос №1. Дополнительное условие №1

На первоначальный взнос они сумеют

Кейс №7. Вопрос №1. Дополнительное условие №1

На первоначальный взнос они сумеют

Слайд 30Кейс №7. Вопрос №1. Дополнительное условие №2

Поскольку семья заразилась инфекцией COVID-19 не

Кейс №7. Вопрос №1. Дополнительное условие №2

Поскольку семья заразилась инфекцией COVID-19 не

Слайд 31Кейс №7. Вопрос №2. Дополнительное условие №1

«РОСБАНК»

5 лет

Выплата процентов

Кейс №7. Вопрос №2. Дополнительное условие №1

«РОСБАНК»

5 лет

Выплата процентов

Слайд 32Кейс №7. Вопрос №2. Дополнительное условие №2

ИНГОССТРАХ

На 15 лет

Первоначальный вклад 800 000

Кейс №7. Вопрос №2. Дополнительное условие №2

ИНГОССТРАХ

На 15 лет

Первоначальный вклад 800 000

Слайд 33Кейс №8. Вопрос №1. Дополнительное условие №1

Страховая компания выплатит сумму ущерба 64 500р.

Кейс №8. Вопрос №1. Дополнительное условие №1

Страховая компания выплатит сумму ущерба 64 500р.

Слайд 34Кейс №8. Вопрос №1. Дополнительное условие №2

В случае отсутствия страховых полисов и

Кейс №8. Вопрос №1. Дополнительное условие №2

В случае отсутствия страховых полисов и

Слайд 35Кейс №8. Вопрос №2. Дополнительное условие №1

Фиксированная выплата к страховой пенсии =

Кейс №8. Вопрос №2. Дополнительное условие №1

Фиксированная выплата к страховой пенсии =

Слайд 36Кейс №8. Вопрос №2. Дополнительное условие №2

Кейс №8. Вопрос №2. Дополнительное условие №2

Презентация на тему Строение и виды нуклеидовых кислот.

Презентация на тему Строение и виды нуклеидовых кислот.

Химия и пища

Химия и пища Гражданское общество и правовое государство. 9 класс

Гражданское общество и правовое государство. 9 класс Сбить с панталыку

Сбить с панталыку Презентация на тему Мыльные фантазии

Презентация на тему Мыльные фантазии Презентация на тему Мастера печатных дел (4 класс)

Презентация на тему Мастера печатных дел (4 класс) Тренинг по формированию четкого бизнес-плана для реализации своих инициатив

Тренинг по формированию четкого бизнес-плана для реализации своих инициатив Поиск трендовых товаров. Создание лендингов. Урок 3

Поиск трендовых товаров. Создание лендингов. Урок 3 Увлечение вязание

Увлечение вязание Татарские женские головные уборы

Татарские женские головные уборы A fish can swim.

A fish can swim. рассел бертран

рассел бертран Пчелы и муравьи - общественные насекомые

Пчелы и муравьи - общественные насекомые Байкал- уникальный уголок России, величайшая загадка и неповторимое чудо света

Байкал- уникальный уголок России, величайшая загадка и неповторимое чудо света Презентация на тему Цирроз печени

Презентация на тему Цирроз печени  Задание на визуализацию основной зоны дома в Праге

Задание на визуализацию основной зоны дома в Праге Защити жилье. Коробочный страховой продукт

Защити жилье. Коробочный страховой продукт Таможенная процедура, виды таможенных процедур, порядок выбора и изменения таможенной процедуры

Таможенная процедура, виды таможенных процедур, порядок выбора и изменения таможенной процедуры Натюрморт. Тест

Натюрморт. Тест Внедрение системы внешнего электронного документооборота с применением Усиленной квалифицированной электронной подписи

Внедрение системы внешнего электронного документооборота с применением Усиленной квалифицированной электронной подписи Алгоритмы и исполнители

Алгоритмы и исполнители Столыпинские реформы

Столыпинские реформы Скорость теплообмена: зависимость от разности температур и плотности контактирующих веществ

Скорость теплообмена: зависимость от разности температур и плотности контактирующих веществ INITIAL ASSESSMENT OF THE TRAUMA PATIENT

INITIAL ASSESSMENT OF THE TRAUMA PATIENT 211125_ШАЙХУТДИНОВ_КУРГАН

211125_ШАЙХУТДИНОВ_КУРГАН 3-4

3-4 Как встать на мостик

Как встать на мостик Классы замков в гостинице

Классы замков в гостинице