- Результаты по МСФО 2010 Стратегия развития 2020

Содержание

- 2. Основные результаты 2010 года Целевые показатели на 2011 год Стратегия развития до 2020 года 2 2

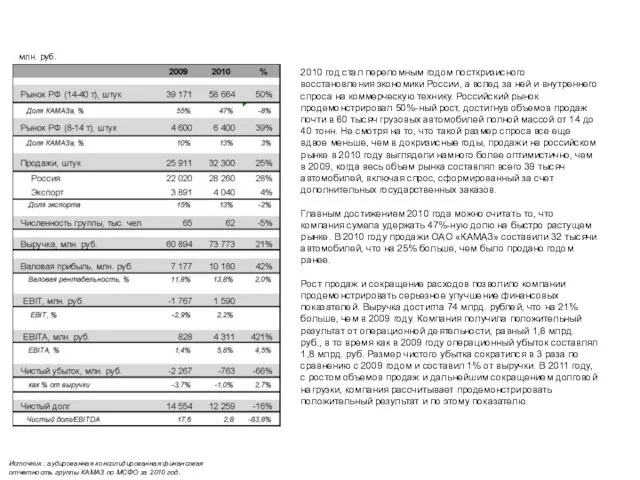

- 3. Основные финансовые и операционные показатели 3 Источник : аудированная консолидированная финансовая отчетность группы КАМАЗ по МСФО

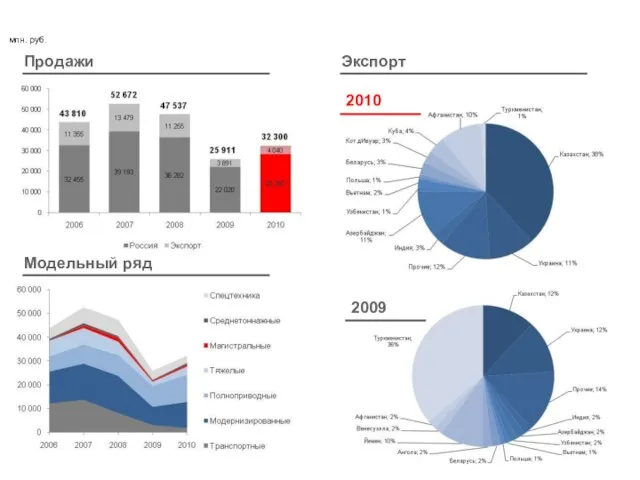

- 4. Продажи 4 Продажи Экспорт 2010 2009 Модельный ряд млн. руб.

- 5. Выручка 5 Выручка по сегментам Анализ изменения выручки Факторный анализ Наибольшее влияние на рост выручки оказал

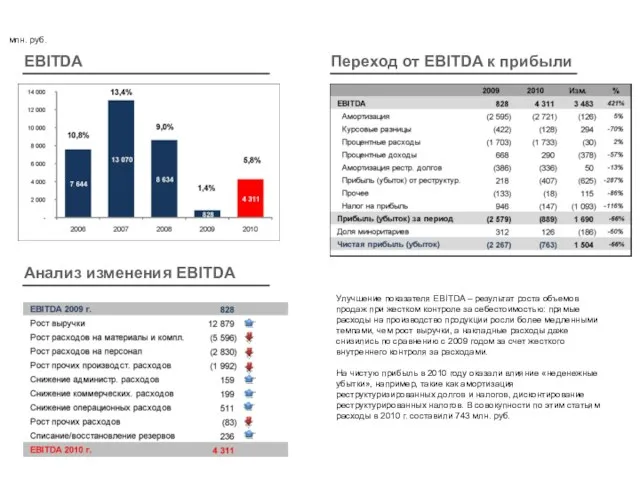

- 6. EBITDA 6 EBITDA Анализ изменения EBITDA Переход от EBITDA к прибыли Улучшение показателя EBITDA – результат

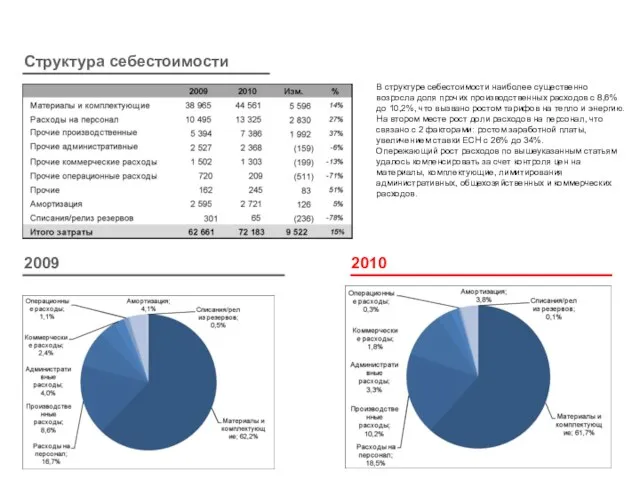

- 7. Затраты 7 Структура себестоимости 2009 2010 В структуре себестоимости наиболее существенно возросла доля прочих производственных расходов

- 8. Денежный поток 8 Операционный поток Движение денежных средств Капитальные вложения

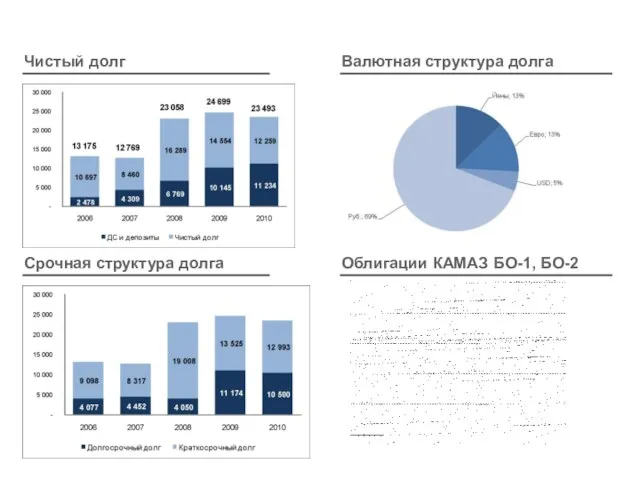

- 9. Долговая нагрузка 9 Чистый долг Срочная структура долга Валютная структура долга Облигации КАМАЗ БО-1, БО-2

- 10. Основные результаты 2010 года Целевые показатели на 2011 год Стратегия развития до 2020 года 2 10

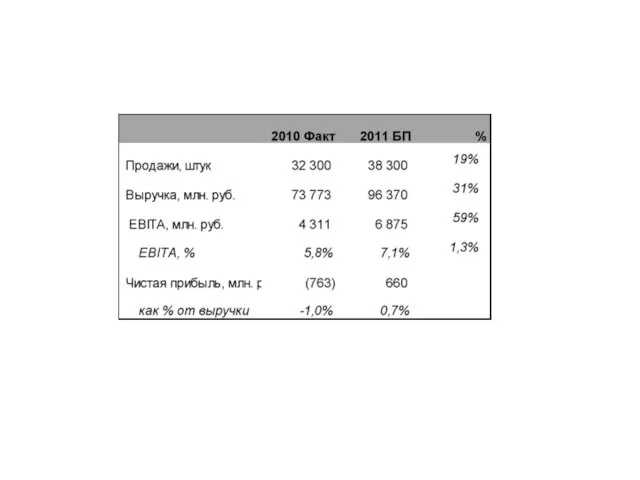

- 11. Бизнес-план 2011 11

- 12. Основные результаты 2010 года Целевые показатели на 2011 год Стратегия развития до 2020 года 2 12

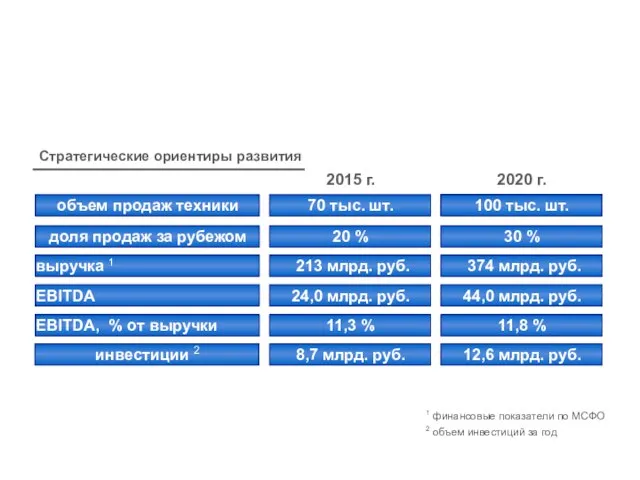

- 13. Целевые финансовые показатели Стратегии 2020 13 2020 г. 30 % 11,8 % 44,0 млрд. руб. 12,6

- 14. Контактная информация 14 Елена Милинова Директор по корпоративным финансам Раб. +7 (855) 245 20 55 Моб.+7

- 16. Скачать презентацию

Слайд 3Основные финансовые и операционные показатели

3

Источник : аудированная консолидированная финансовая

отчетность группы КАМАЗ

Основные финансовые и операционные показатели

3

Источник : аудированная консолидированная финансовая

отчетность группы КАМАЗ

Слайд 4Продажи

4

Продажи

Экспорт

2010

2009

Модельный ряд

млн. руб.

Продажи

4

Продажи

Экспорт

2010

2009

Модельный ряд

млн. руб.

Слайд 5Выручка

5

Выручка по сегментам

Анализ изменения выручки

Факторный анализ

Наибольшее влияние на рост выручки оказал

Выручка

5

Выручка по сегментам

Анализ изменения выручки

Факторный анализ

Наибольшее влияние на рост выручки оказал

Слайд 6EBITDA

6

EBITDA

Анализ изменения EBITDA

Переход от EBITDA к прибыли

Улучшение показателя EBITDA – результат

EBITDA

6

EBITDA

Анализ изменения EBITDA

Переход от EBITDA к прибыли

Улучшение показателя EBITDA – результат

Слайд 7Затраты

7

Структура себестоимости

2009

2010

В структуре себестоимости наиболее существенно возросла доля прочих производственных расходов с

Затраты

7

Структура себестоимости

2009

2010

В структуре себестоимости наиболее существенно возросла доля прочих производственных расходов с

Слайд 8Денежный поток

8

Операционный поток

Движение денежных средств

Капитальные вложения

Денежный поток

8

Операционный поток

Движение денежных средств

Капитальные вложения

Слайд 9Долговая нагрузка

9

Чистый долг

Срочная структура долга

Валютная структура долга

Облигации КАМАЗ БО-1, БО-2

Долговая нагрузка

9

Чистый долг

Срочная структура долга

Валютная структура долга

Облигации КАМАЗ БО-1, БО-2

Слайд 10Основные результаты 2010 года

Целевые показатели на 2011 год

Стратегия развития до 2020 года

2

10

Основные результаты 2010 года

Целевые показатели на 2011 год

Стратегия развития до 2020 года

2

10

Слайд 11Бизнес-план 2011

11

Бизнес-план 2011

11

Слайд 12Основные результаты 2010 года

Целевые показатели на 2011 год

Стратегия развития до 2020 года

2

12

Основные результаты 2010 года

Целевые показатели на 2011 год

Стратегия развития до 2020 года

2

12

Слайд 13Целевые финансовые показатели Стратегии 2020

13

2020 г.

30 %

11,8 %

44,0 млрд. руб.

12,6 млрд. руб.

100

Целевые финансовые показатели Стратегии 2020

13

2020 г.

30 %

11,8 %

44,0 млрд. руб.

12,6 млрд. руб.

100

Слайд 14Контактная информация

14

Елена Милинова

Директор по корпоративным финансам

Раб. +7 (855) 245 20 55

Моб.+7 (903)

Контактная информация

14

Елена Милинова

Директор по корпоративным финансам

Раб. +7 (855) 245 20 55

Моб.+7 (903)

РТК Центр, Юг и Сибирь

РТК Центр, Юг и Сибирь БІОЛОГІЧНІ МІШЕНІ ЛІКАРСЬКИХ ЗАСОБІВ

БІОЛОГІЧНІ МІШЕНІ ЛІКАРСЬКИХ ЗАСОБІВ Nеолимпийские игры. Тимбилдинг, квест, соревнование

Nеолимпийские игры. Тимбилдинг, квест, соревнование 4_Zadachi_Massovaya_dolya_rastvora (1)

4_Zadachi_Massovaya_dolya_rastvora (1) Проект по технологии РАЗДЕЛОЧНАЯ ДОСКА

Проект по технологии РАЗДЕЛОЧНАЯ ДОСКА НОВОЕ ПОСТУПЛЕНИЕ МОНЕТ

НОВОЕ ПОСТУПЛЕНИЕ МОНЕТ Школа майбутнього першокласника. Навчання грамоти 1 (Заняття з використанням мультимедійного проектора)

Школа майбутнього першокласника. Навчання грамоти 1 (Заняття з використанням мультимедійного проектора) 24 мая - День славянской письменности и культуры

24 мая - День славянской письменности и культуры Районная августовская педагогическая конференция

Районная августовская педагогическая конференция Months

Months Характеристики тестов и правила заполнения бланков ответов

Характеристики тестов и правила заполнения бланков ответов Игра "Расшифруй высказывание о математике"

Игра "Расшифруй высказывание о математике" Восприятие россиянами товаров премиум-класса и роскоши как стиля жизни

Восприятие россиянами товаров премиум-класса и роскоши как стиля жизни Сервис по модели

Сервис по модели Изменения прайса с 1 марта. Маникюр

Изменения прайса с 1 марта. Маникюр Презентация на тему Станислав Гроф

Презентация на тему Станислав Гроф Ориентирование на местности. Азимут

Ориентирование на местности. Азимут Телескопы.От Галилея до современных

Телескопы.От Галилея до современных Патриоты России

Патриоты России Работу выполнили учащиеся 8 класса Фирсова Маргарита и Колупаева Ольга под руководством учителя Васильевой Т. Г.

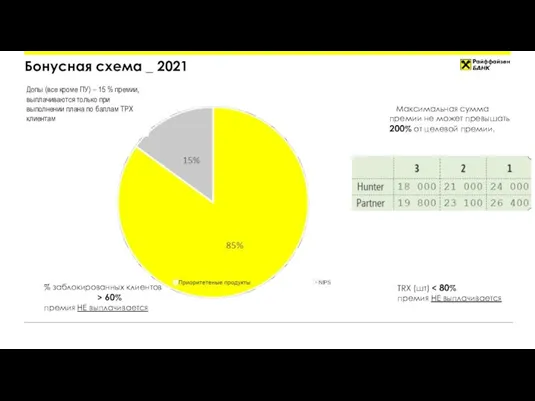

Работу выполнили учащиеся 8 класса Фирсова Маргарита и Колупаева Ольга под руководством учителя Васильевой Т. Г. Бонусная схема

Бонусная схема Конкурентные стратегии организаций: понятие и основные виды

Конкурентные стратегии организаций: понятие и основные виды Атлантический океан Воздушный океан Индийский океан Северный Ледовитый океан

Атлантический океан Воздушный океан Индийский океан Северный Ледовитый океан Воздушно-дуговая резка

Воздушно-дуговая резка Гимнастика

Гимнастика Урок истории катастрофы еврейского народа Оставаться человеком

Урок истории катастрофы еврейского народа Оставаться человеком Солнце – друг, или враг?

Солнце – друг, или враг? THE ECONOMICS OF LABOR MARKETS

THE ECONOMICS OF LABOR MARKETS