- Риск: понятие и отличительные особенности

Содержание

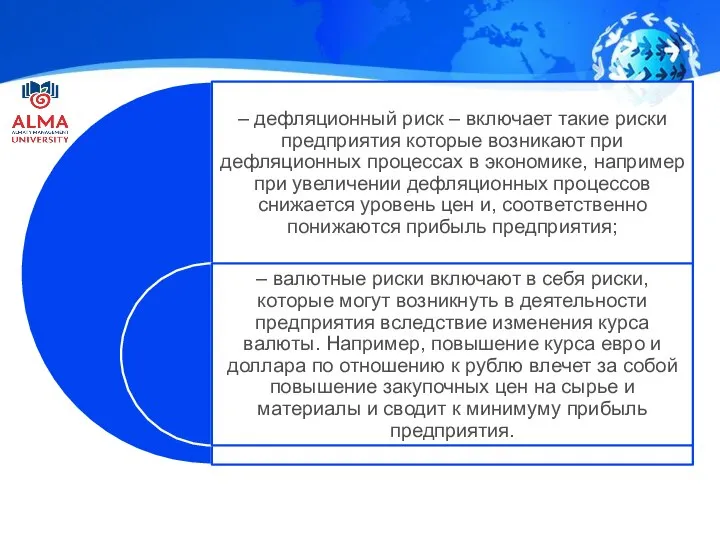

- 4. Также явление риска сопровождается следующими отличительными признаками: - неопределённостью, характеризующей то, что в любой момент времени

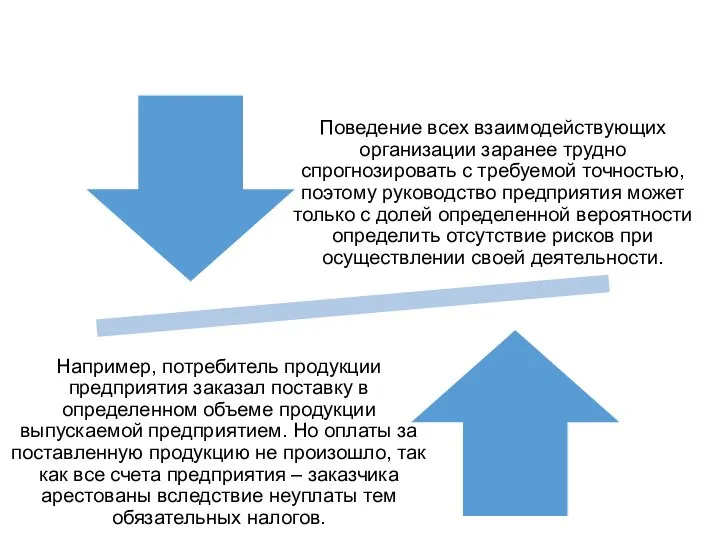

- 5. Неопределенность экономических условий, в которых функционирует предприятие, является следствие того, что предприятие в процессе своего функционирования

- 16. Природа риска является противоречивой так как происходит столкновение объективно осуществленных действий и их субъективная оценка.

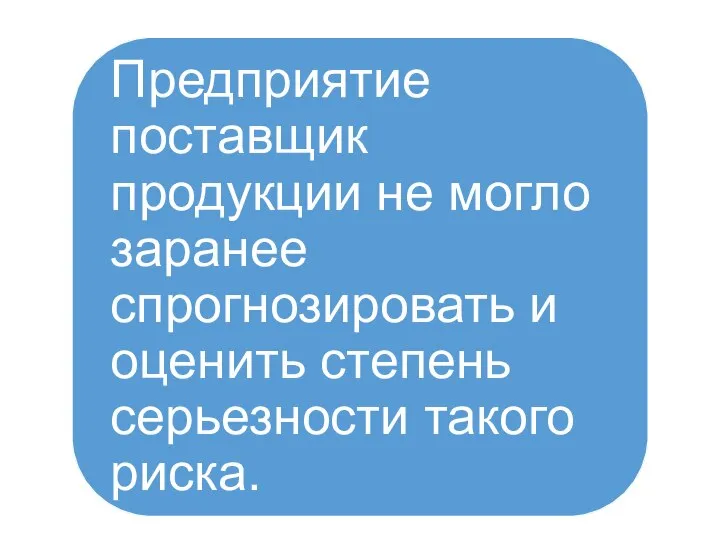

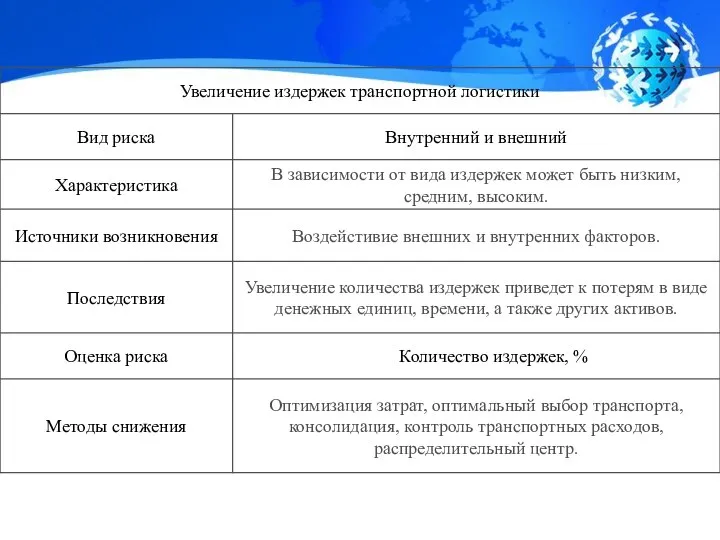

- 17. Так, например предприятие осуществляющее доставку произведенной продукции с помощью своих транспортных средств тратит большие денежные средства,

- 20. Классификация рисков

- 22. Природные риски – в данную группу входят риски, которые связаны с действием природных факторов таких как

- 26. - Чистые риски – к данной группе относятся риски результат от действия, которых может быть однозначным

- 27. - Спекулятивные риски – это риски, по которым возможно множество благоприятных или неблагоприятных исходов. Например, риск

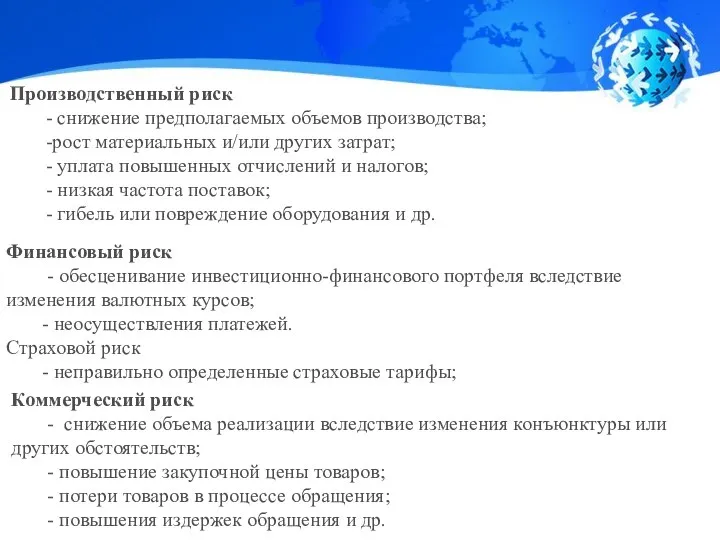

- 28. В зависимости от сферы деятельности риски подразделяются на следующие группы рисков: Производственные риски – это риски,

- 29. Коммерческие риски – эта группа рисков включает все риски, которые возникают при осуществлении коммерческой деятельности предприятия.

- 30. Финансовые риски включают те риски, которые возникают вследствие отсутствия возможности у предприятия выполнения своих финансовых обязательств.

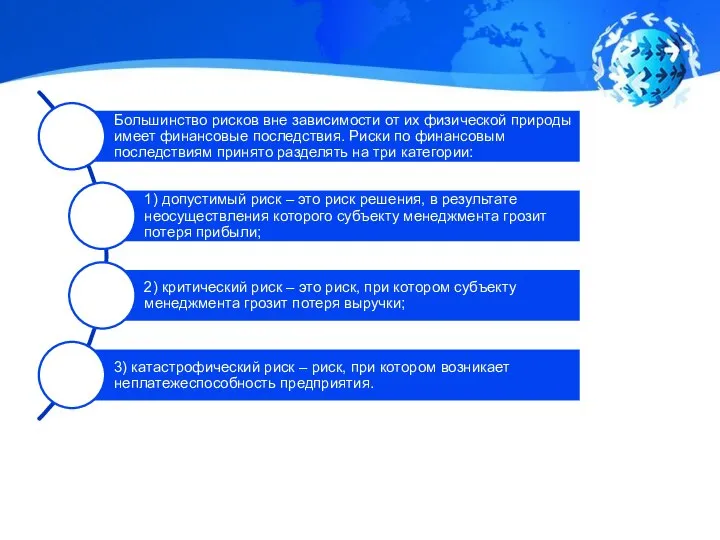

- 41. Специальные виды потерь проявляются в виде нанесения ущерба здоровью и жизни людей, окружающей среде, престижу предприятия,

- 42. Методы оценки рисков

- 44. Для реализации данного метода необходимо в первую очередь накопить информационный материал Одним из качественных методов прогнозирования

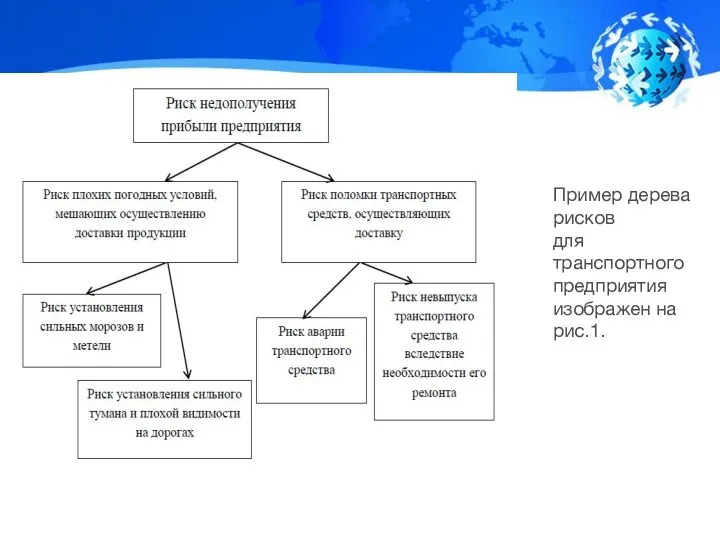

- 45. Пример дерева рисков для транспортного предприятия изображен на рис.1.

- 47. Применение данного метода дает возможность просчитать причины возникновения риска, размещающегося на самом верхнем уровне по значимости

- 49. Также необходимо указать, что одним их методов прогнозирования рисков является метод экспертных оценок риска. Сущность данного

- 50. Для реализации данного метода могут привлекаться специалисты следующим способом: – привлекаются специалисты из разных областей знаний,

- 51. – привлекаются специалисты из одной сферы знаний, но с разным стажем работы и соответственно профессиональны и

- 52. Далее всем специалиста предлагается объяснения сущности деятельности предприятия, и все эксперты определяются возможные риски, которые могут

- 56. Методы снижения риска в деятельности предприятия

- 57. Управление риском означает правильное понимание степени риска, который постоянно угрожает людям, имуществу, финансовым результатам хозяйственной деятельности.

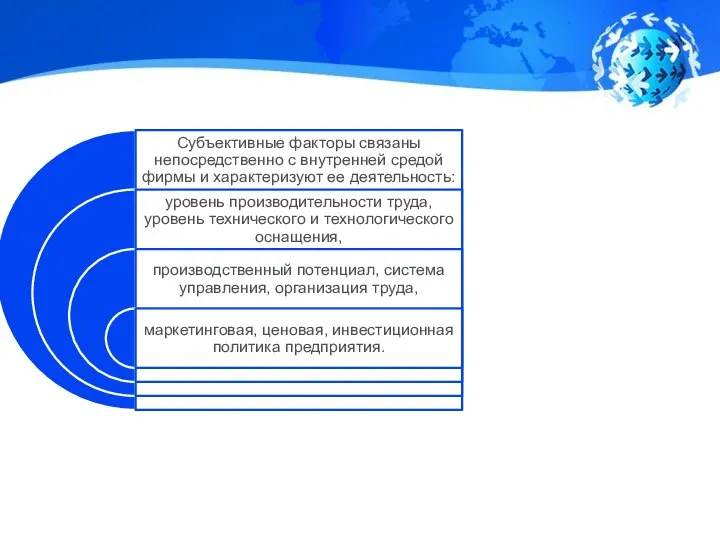

- 59. К объективным факторам относятся причины, возникающие во внешней среде предприятия, то есть не зависящие непосредственно от

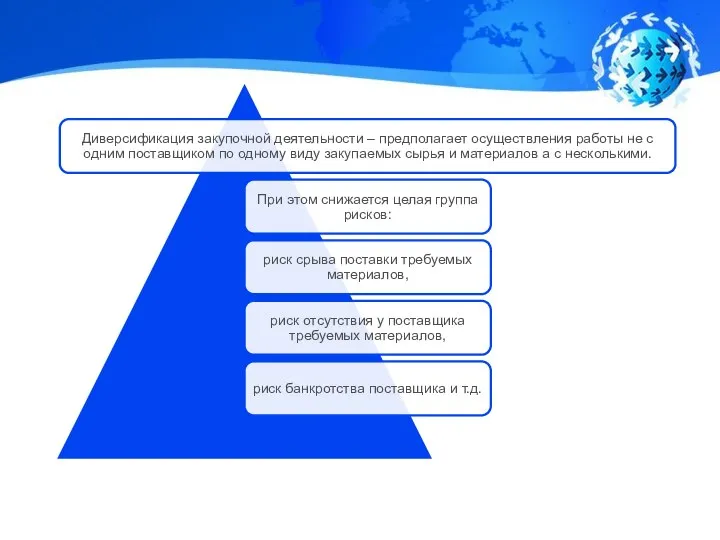

- 61. В настоящее время все методы снижения рисков можно распределить по следующим группам: Методы диверсификации рисков –

- 62. Диверсификация производственной деятельности предполагает при формировании производственной программы предприятия выпуск не одного вида продукции или осуществления

- 63. При этом в ассортименте продукции или услуг должны быть варианты для каждого социального слоя населения, различающегося

- 64. Диверсификация сбытовой деятельности – предполагает при планировании сбыта продукции или осуществления услуги учет территориального фактора. То

- 66. Методы уклонения от рисков или избежания рисков подразумевают исключение таких действия, которые приводят к повышению степени

- 67. Неиспользование заёмного капитала по мере возможности. Понижение процента заёмных финансовых средств в хозяйственном обороте дает возможность

- 68. Вложение денежных средств предприятия только в высоколиквидные активы. Увеличение степени ликвидности активов дает возможность снизить предприятию

- 74. Значение максимального размера вложения средств в ценные бумаги одного эмитента. Этот вид лимитирования направлен на понижение

- 75. Методы страхования рисков

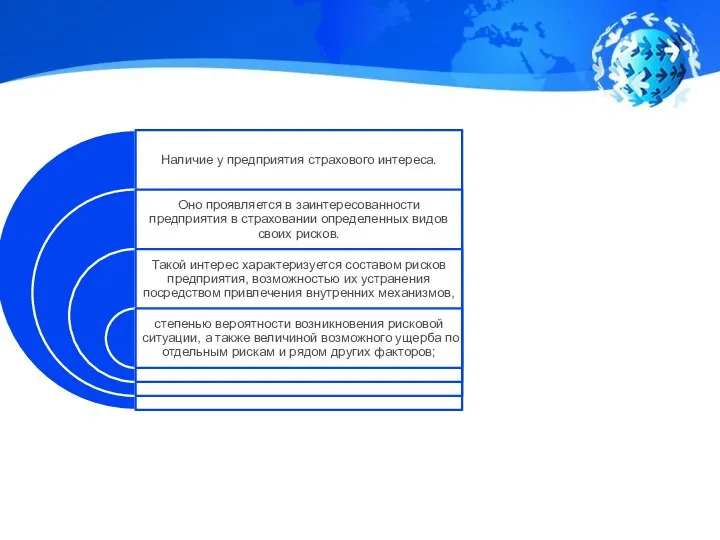

- 76. Методы страхования рисков – заключается в резервировании в страховой организации определенной суммы, которая впоследствии при условии

- 78. Принцип обязательности страхования рисков. В соответствии с требованиями государственного регулирования хозяйственной деятельности предприятий ряд рисков подлежат

- 80. Отсутствием возможности в полной мере возместить ущерб по риску за счёт привлечения собственных ресурсов. Предприятие должно

- 81. Методы хеджирования рисков – предполагают формирование системы заключения срочных контрактов и сделок, которые учитывают вероятностные в

- 82. В широкой интерпретации термин «хеджирование» определяет процесс применения любых механизмов уменьшения риска возможных финансовых потерь —

- 83. Также термин «хеджирование» обозначает наличие внутреннего механизма ликвидации финансовых рисков, который основывается на страховании рисков от

- 86. Экономическая эффективность использования риск-менеджмента в предпринимательской деятельности определяется наличием вероятности предупреждения возникновения ситуации риска и снижением

- 87. Ряд ученых выделяют следующие обязательные этапы в процессе управления рисками: 1 Этап идентификации рисков, который предполагает

- 93. Одним из показателей эффективности применяемых инструментов риск-менеджмента является полнота учета рисков, подразумевающая, что все области потенциальных

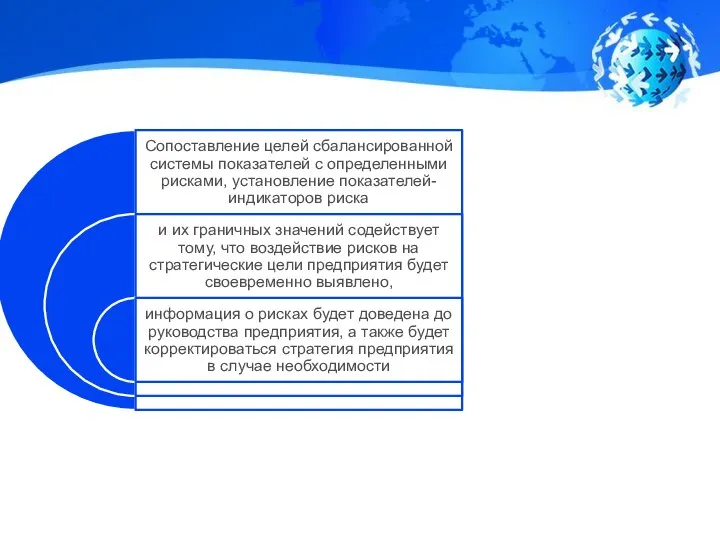

- 94. Выявление рисков Стратегические цели, которые отображаются в четырех блоках сбалансированной системы показателей, являются начальной точкой для

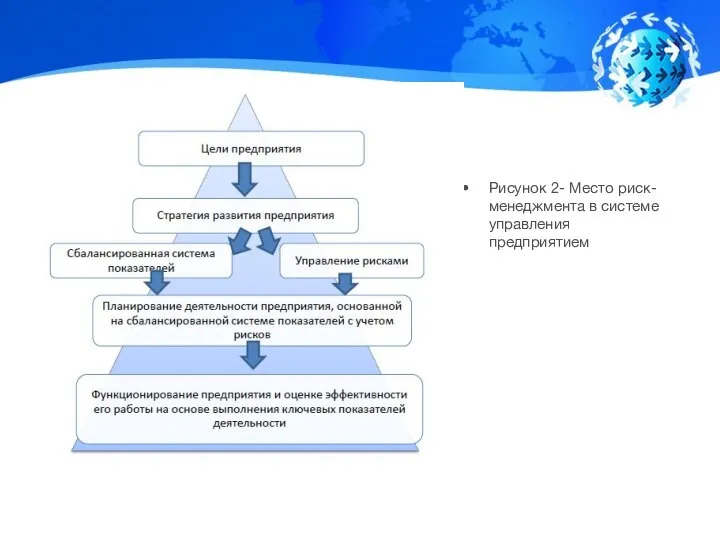

- 96. Рисунок 2- Место риск-менеджмента в системе управления предприятием

- 97. Дополнительным фактором, стимулирующим к использованию сбалансированной системы показателей выступает наличие в ее структуре как финансовых, так

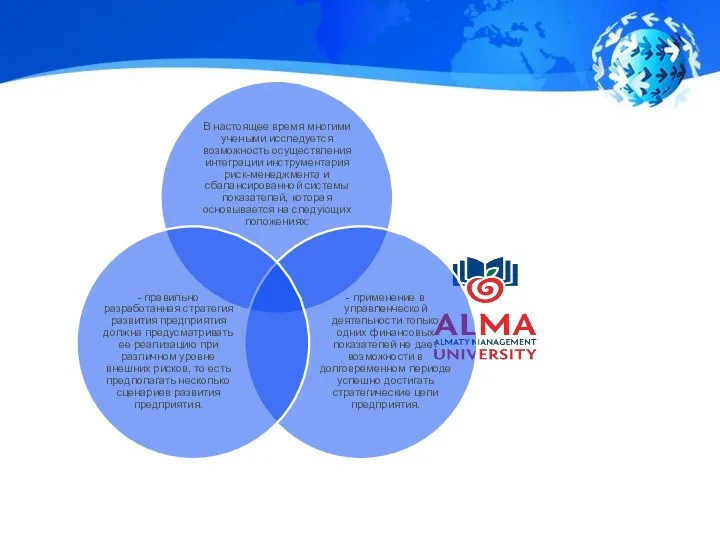

- 99. Также необходимо отметить, что взаимоувязанное использование риск-менеджмента и сбалансированной системы показателей оказывает положительную поддержку и самой

- 100. Так как в процессе исследования потенциальных рисков инструменты риск-менеджмента позволяют составлять рекомендации по корректировке стратегии предприятия,

- 101. Можно заключить, что сбалансированная система показателей при осуществлении интегрированного подхода реализовывает не только функции информационного обеспечения,

- 102. «Интеграция учета фактора риска в сбалансированной системе показателей ведет к тому, что потенциал компании, ее шансы

- 105. «Такой вариант сбалансированной системы показателей получил название Balanced Scorecard Plus. Сбалансированная система показателей Plus разрабатывается как

- 106. Учет рисков в сбалансированной системе показателей Plus осуществляется на основе симметричного понимания рисков, т. е. риски

- 112. Первоначальная гипотеза, на основе которой формируется концепция, заключается в том, что эффективная реализация стратегии предприятия, которая

- 113. Управление рисками на предприятии

- 114. «При таком подходе факторы успеха являются связующим элементом между стратегическими целями предприятия и сбалансированной системой показателей.

- 116. Отдельное внимание управлению рисками уделяется при реализации данного вида системы за счет формирования индивидуальной сбалансированной системы

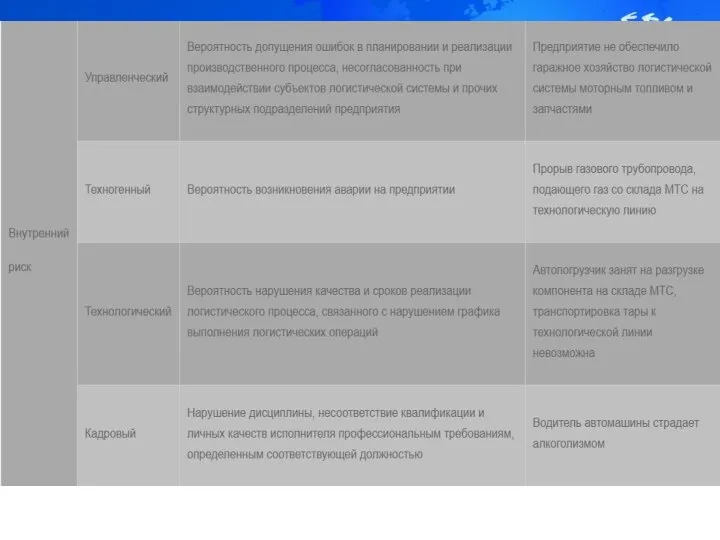

- 118. В процессе своего функционирования предприятия сталкиваются с совокупностью разных видов риска, отличающихся между собой по месту

- 119. «Реализация стратегических планов предприятия происходит в условиях неоднозначности прохождения реальных социально-экономических процессов. На момент необходимости принятия

- 120. Так как определенное проявление неопределенности способно быть источником задержки наступления запланированных событий, или изменять их содержание

- 121. Рисунок 1 Совокупность действий по управлению рисками на предприятии и их взаимосвязь в рамках использования сбалансированной

- 124. Наличие предпринимательских рисков является последствием работы предприятия в рыночных условиях хозяйствования. Так как свобода в действиях

- 125. Устранить неопределенность планируемого функционирования в полной мере нельзя, так как внешняя среда постоянно изменяется и ее

- 130. Риски транспортной логистики

- 131. Риск (risk) - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой

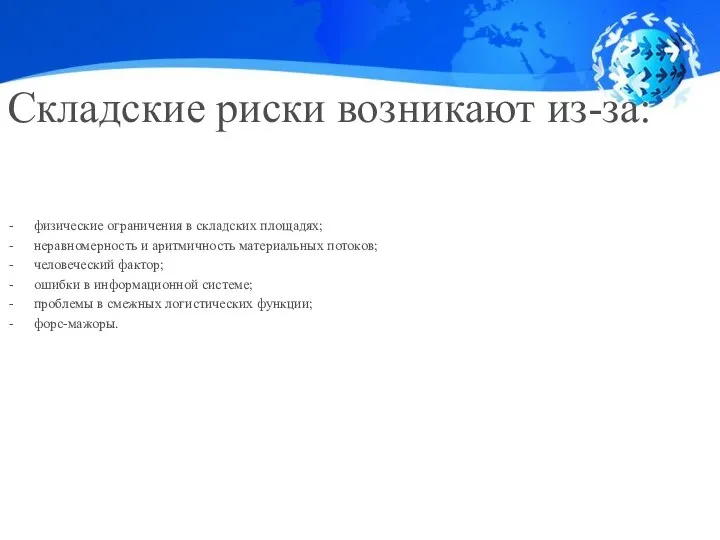

- 139. Складские риски возникают из-за: физические ограничения в складских площадях; неравномерность и аритмичность материальных потоков; человеческий фактор;

- 140. Риски дефицита складских площадей обусловлены сложностью в масштабировании площадей хранения, приемки и отпуска при достижении или

- 141. Причинами возникновения данных рисков являются ошибки при управлении товарным запасом, невыполнение планов продаж, отклонения от графиков

- 142. Риски нарушения условий хранения ведут к порче хранимой продукции и возникают вследствие несоблюдения температурного режима, уровня

- 143. Склад должен обладать техническими и иными средствами отслеживания в реальном времени критичных для хранимой продукции показателей,

- 144. Риски недостачи, пересортицы чаще всего обусловлены наличием человеческого фактора на складе, изредка – ошибками в информационной

- 145. Риски превышения пропускной способности склада очень похожи по своей специфике на риски дефицита складских площадей. Они

- 146. Риски ошибок при выполнении складских операций предполагают ошибки при приемке, отборке, отгрузке и др. Вероятность возникновения

- 147. РИСКИ В СИСТЕМАХ РАСПРЕДЕЛЕНИЯ ЛОГИСТИКИ

- 148. Распределительная логистика – это комплекс взаимосвязанных функций реализуемых в процессе распределения материального потока между различными оптовыми

- 149. Функции логистики распределения Основные: Сбыт Хранение Транспортировка Вспомогательные: Стандартизация Финансирование Страхование от рисков Информационное и научное

- 150. ЗАДАЧИ РАСПРЕДЕЛИТЕЛЬНОЙ ЛОГИСТИКИ Задачи распределительной логистики можно рассматривать на макро и микро-уровнях. На микро - уровне

- 151. ЗАДАЧИ РАСПРЕДЕЛИТЕЛЬНОЙ ЛОГИСТИКИ На макро-уровне распределительная логистика решает следующие задачи: - Выбор схемы распределения потока; -

- 152. ВИДЫ ПОТРЕБЛЕНИЯ Производственное потребление – это использование общест-венного продукта на производственные нужды в качестве средств и

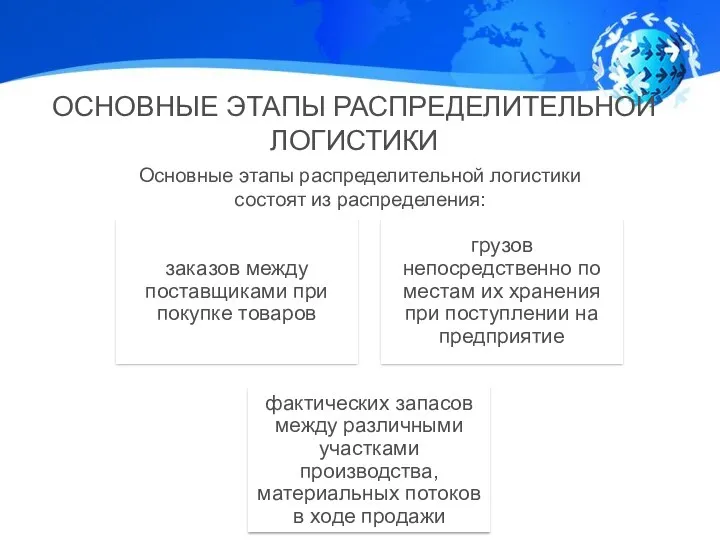

- 153. ОСНОВНЫЕ ЭТАПЫ РАСПРЕДЕЛИТЕЛЬНОЙ ЛОГИСТИКИ Основные этапы распределительной логистики состоят из распределения:

- 154. ФУНКЦИИ РАСПРЕДЕЛИТЕЛЬНОЙ ЛОГИСТИКИ - Определение покупательского спроса и организация его удовлетворения - Установление хозяйственных связей по

- 155. ЛОГИСТИЧЕСКИЕ КАНАЛЫ И ЛОГИСТИЧЕСКИЕ СЕТИ Логистический канал - структура, которая представляет собой частично упорядоченное множество элементов

- 156. ПОСРЕДНИКИ В ЛОГИСТИЧЕСКИХ КАНАЛАХ При формировании логистического канала в первую очередь необходимо определиться, с какими типами

- 157. ЗОЛОТЫЕ ПРАВИЛА РАСПРЕДЕЛИТЕЛЬНОЙ ЛОГИСТИКИ 1) Максимальное приближение к точкам сбыта; 2) Для наиболее эффективного решения задачи

- 158. Наиболее тесное сопряжение маркетинговой и логистической стратегий предприятия происходит при реализации процессов распределительной логистики, так как

- 161. Система распределения предприятия — это комплекс маркетинговой и логистической систем, чья деятельность направлена на реализацию товаров

- 162. Рассмотрим на практическом примере использование логистических услуг при перевозке. Груз охлажденная курица. Заявка на КРГ -

- 163. Выводы Наиболее эффективным является управление внутренними логистическими рисками предприятия ввиду полного контроля над собственной логистической системой

- 164. Риски создания и поддержания запасов

- 165. Для снижения потерь в результате возникновения рисков в логистике запасов необходимо создать систему управления рисками, которая

- 166. Идентификация риска – это выявление источников риска и возможные потери, это позволяет получить оценку вероятности наступления

- 167. Разработка условий поставки, их согласование с поставщиком, в том числе условий формирования цены товара, форс- мажорных

- 168. Обоснованный выбор партнера, что позволяет снизить риски, связанные с незнанием нарушением параметров поставок запаса и других

- 169. Риск возможно оценить следующими методами: Эмпирически, путем анализа прошлых ситуаций На основе статистики, путем изучения статистики

- 170. Одним из возможных методов страхования риска в управлении запасами является создание страховых запасов.

- 171. Запасы имеют двойственный, противоречивый характер: с одной стороны, запасы обеспечивают непрерывность и надежность процесса воспроизводства -

- 172. Совокупный материальный запас национальной экономики подразделяется на: · производственные запасы; · запасы незавершенного производства; · товарные

- 173. Производственные запасы - это материальные ресурсы, находящиеся на складах предприятий и предназначенные для производственного потребления. Запасы

- 174. Транспортные запасы - это материальные ресурсы, находящиеся в процессе перемещения между субъектами рынка - товаропроизводителями, предприятиями

- 175. Необходимость создания товарных запасов обусловлена: колебаниями спроса на товары аптечного ассортимента (и в первую очередь на

- 176. Мотивы для создания товарных запасов: 1. необходимость совершения торговых операций и реализации маркетинговой функции аптеки; 2.

- 177. Измерение товарных запасов: натуральные измерители (кг, л, упаковки, штуки) – НС, ПВ сп. II, III ФЗ,

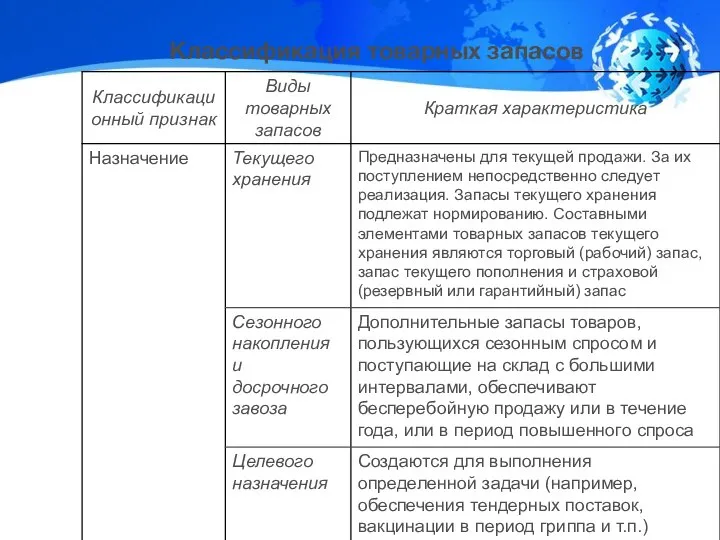

- 178. Классификация товарных запасов

- 180. 2. Факторы, влияющие на величину товарных запасов объем продаж, местоположение (особенно для аптечной организации — город,

- 181. Тенденции, определяющие величину товарных запасов улучшение организации продажи, рационализация товаропродвижения, увеличение доли готовых ЛС ведут к

- 182. 1. ПРИЧИНЫ СОЗДАНИЯ ЗАПАСОВ В ЛОГИСТИЧЕСКИХ СИСТЕМАХ Запасы используются в производстве и торговле для обеспечения надежности

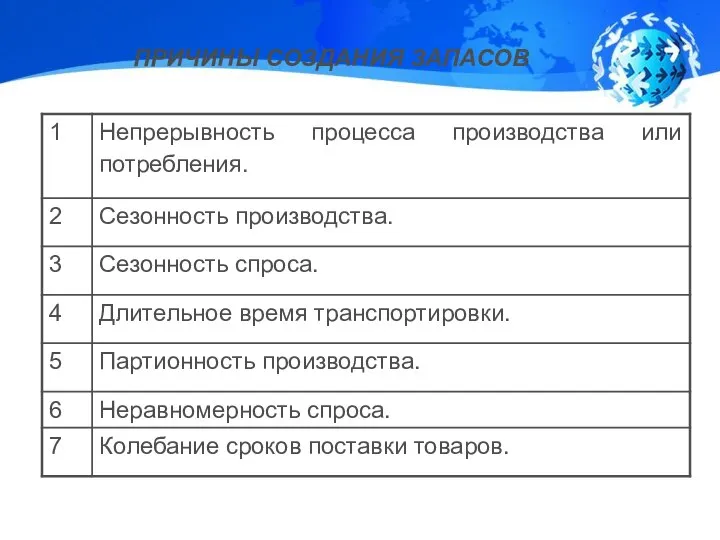

- 183. ПРИЧИНЫ СОЗДАНИЯ ЗАПАСОВ

- 184. 2. КЛАССИФИКАЦИЯ ЗАПАСОВ Запасы присутствуют на всем протяжении логистической цепи. На каждом этапе товародвижения запасы имеют

- 185. Место логистики запасов в системе товародвижения Поставщики Промежуточные Склады Запасы сырья и материалов ПРЕДПРИЯТИЕ Снабжение Производство

- 186. КЛАССИФИКАЦИЯ ЗАПАСОВ По месту нахождения Производственные запасы Торговые запасы Запасы в пути Запасы домашних хозяйств

- 187. По исполняемым функциям Текущие запасы Гарантийные (страховые и резервные запасы) Сезонные запасы Подготовительные или буферные запасы

- 188. По времени учета Максимально желательный запас Пороговый уровень запаса (точка заказа) Переходящий запас Неликвидный («мертвый») запас

- 189. По объемам и потребности Нормативный запас Сверхнормативный запас Излишний запас КЛАССИФИКАЦИЯ ЗАПАСОВ

- 190. 3. УПРАВЛЕНИЕ ТОВАРНЫМИ ЗАПАСАМИ Наличие товарных запасов позволяет торговому предприятию обеспечивать устойчивость ассортимента товаров, осуществлять определённую

- 191. Операции Нормирование запасов Оперативный учет и контроль запасов Регулирование запасов Управление товарными запасами

- 192. Причины возникновения излишних запасов

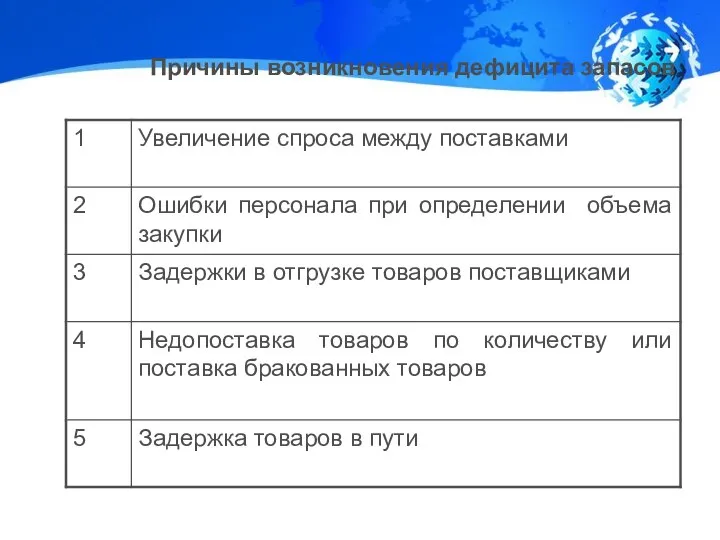

- 193. Причины возникновения дефицита запасов

- 194. Заключение Запасы в производственной и торговой деятельности создаются с целью снижения коммерческого риска для продавцов и

- 195. Источники возникновения рисков в логистике

- 198. Финансовый риск - обесценивание инвестиционно-финансового портфеля вследствие изменения валютных курсов; - неосуществления платежей. Страховой риск -

- 200. Метод определения источников риска

- 202. Скачать презентацию

Слайд 4Также явление риска сопровождается следующими отличительными признаками:

- неопределённостью, характеризующей то, что в

Также явление риска сопровождается следующими отличительными признаками:

- неопределённостью, характеризующей то, что в

Слайд 5Неопределенность экономических условий, в которых функционирует предприятие, является следствие того, что предприятие

Неопределенность экономических условий, в которых функционирует предприятие, является следствие того, что предприятие

Слайд 16Природа риска является противоречивой так как происходит столкновение объективно осуществленных действий и

Природа риска является противоречивой так как происходит столкновение объективно осуществленных действий и

Слайд 17Так, например предприятие осуществляющее доставку произведенной продукции с помощью своих транспортных средств

Так, например предприятие осуществляющее доставку произведенной продукции с помощью своих транспортных средств

Слайд 20Классификация рисков

Классификация рисков

Слайд 22Природные риски – в данную группу входят риски, которые связаны с действием

Природные риски – в данную группу входят риски, которые связаны с действием

Слайд 26- Чистые риски – к данной группе относятся риски результат от действия,

- Чистые риски – к данной группе относятся риски результат от действия,

Слайд 27- Спекулятивные риски – это риски, по которым возможно множество благоприятных или

- Спекулятивные риски – это риски, по которым возможно множество благоприятных или

Слайд 28В зависимости от сферы деятельности риски подразделяются на следующие группы рисков:

Производственные риски

В зависимости от сферы деятельности риски подразделяются на следующие группы рисков:

Производственные риски

Слайд 29Коммерческие риски – эта группа рисков включает все риски, которые возникают при

Коммерческие риски – эта группа рисков включает все риски, которые возникают при

Слайд 30Финансовые риски включают те риски, которые возникают вследствие отсутствия возможности у предприятия

Финансовые риски включают те риски, которые возникают вследствие отсутствия возможности у предприятия

Слайд 41Специальные виды потерь проявляются в виде нанесения ущерба здоровью и жизни людей,

Специальные виды потерь проявляются в виде нанесения ущерба здоровью и жизни людей,

Слайд 42Методы оценки рисков

Методы оценки рисков

Слайд 44Для реализации данного метода необходимо в первую очередь накопить информационный материал

Одним из

Для реализации данного метода необходимо в первую очередь накопить информационный материал

Одним из

Слайд 45Пример дерева

рисков

для транспортного

предприятия

изображен на рис.1.

Пример дерева

рисков

для транспортного

предприятия

изображен на рис.1.

Слайд 47Применение данного метода дает возможность просчитать причины возникновения риска, размещающегося на самом

Применение данного метода дает возможность просчитать причины возникновения риска, размещающегося на самом

Слайд 49Также необходимо указать, что одним их методов прогнозирования рисков является метод экспертных

Также необходимо указать, что одним их методов прогнозирования рисков является метод экспертных

Слайд 50Для реализации данного метода могут привлекаться специалисты следующим способом:

– привлекаются специалисты из

Для реализации данного метода могут привлекаться специалисты следующим способом:

– привлекаются специалисты из

Слайд 51– привлекаются специалисты из одной сферы знаний, но с разным стажем работы

– привлекаются специалисты из одной сферы знаний, но с разным стажем работы

Слайд 52Далее всем специалиста предлагается объяснения сущности деятельности предприятия, и все эксперты определяются

Далее всем специалиста предлагается объяснения сущности деятельности предприятия, и все эксперты определяются

Слайд 56Методы снижения риска в деятельности

предприятия

Методы снижения риска в деятельности

предприятия

Слайд 57Управление риском означает правильное понимание степени риска, который постоянно угрожает людям, имуществу,

Управление риском означает правильное понимание степени риска, который постоянно угрожает людям, имуществу,

Слайд 59К объективным факторам относятся причины, возникающие во внешней среде предприятия, то есть

К объективным факторам относятся причины, возникающие во внешней среде предприятия, то есть

Слайд 61В настоящее время все методы снижения рисков можно распределить по следующим группам:

Методы

В настоящее время все методы снижения рисков можно распределить по следующим группам:

Методы

Слайд 62Диверсификация производственной деятельности предполагает при формировании производственной программы предприятия выпуск не одного

Диверсификация производственной деятельности предполагает при формировании производственной программы предприятия выпуск не одного

Слайд 63При этом в ассортименте продукции или услуг должны быть варианты для каждого

При этом в ассортименте продукции или услуг должны быть варианты для каждого

Слайд 64Диверсификация сбытовой деятельности – предполагает при планировании сбыта продукции или осуществления услуги

Диверсификация сбытовой деятельности – предполагает при планировании сбыта продукции или осуществления услуги

Слайд 66Методы уклонения от рисков или избежания рисков подразумевают исключение таких действия, которые

Методы уклонения от рисков или избежания рисков подразумевают исключение таких действия, которые

Слайд 67Неиспользование заёмного капитала по мере возможности.

Понижение процента заёмных финансовых средств в

Неиспользование заёмного капитала по мере возможности.

Понижение процента заёмных финансовых средств в

Слайд 68Вложение денежных средств предприятия только в высоколиквидные активы.

Увеличение степени ликвидности активов

Вложение денежных средств предприятия только в высоколиквидные активы.

Увеличение степени ликвидности активов

Слайд 74Значение максимального размера вложения средств в ценные бумаги одного эмитента. Этот вид

Значение максимального размера вложения средств в ценные бумаги одного эмитента. Этот вид

Слайд 75Методы страхования рисков

Методы страхования рисков

Слайд 76Методы страхования рисков – заключается в резервировании в страховой организации определенной суммы,

Методы страхования рисков – заключается в резервировании в страховой организации определенной суммы,

Слайд 78Принцип обязательности страхования рисков.

В соответствии с требованиями государственного регулирования хозяйственной деятельности

Принцип обязательности страхования рисков.

В соответствии с требованиями государственного регулирования хозяйственной деятельности

Слайд 80Отсутствием возможности в полной мере возместить ущерб по риску за счёт привлечения

Отсутствием возможности в полной мере возместить ущерб по риску за счёт привлечения

Слайд 81Методы хеджирования рисков – предполагают формирование системы заключения срочных контрактов и сделок,

Методы хеджирования рисков – предполагают формирование системы заключения срочных контрактов и сделок,

Слайд 82В широкой интерпретации термин «хеджирование» определяет процесс применения любых механизмов уменьшения риска

В широкой интерпретации термин «хеджирование» определяет процесс применения любых механизмов уменьшения риска

Слайд 83Также термин «хеджирование» обозначает наличие внутреннего механизма ликвидации финансовых рисков, который основывается

Также термин «хеджирование» обозначает наличие внутреннего механизма ликвидации финансовых рисков, который основывается

Слайд 86Экономическая эффективность использования риск-менеджмента в предпринимательской деятельности определяется наличием вероятности предупреждения возникновения

Экономическая эффективность использования риск-менеджмента в предпринимательской деятельности определяется наличием вероятности предупреждения возникновения

Слайд 87Ряд ученых выделяют следующие обязательные этапы в процессе управления рисками:

1 Этап

Ряд ученых выделяют следующие обязательные этапы в процессе управления рисками:

1 Этап

Слайд 93Одним из показателей эффективности применяемых инструментов риск-менеджмента является полнота учета рисков, подразумевающая,

Одним из показателей эффективности применяемых инструментов риск-менеджмента является полнота учета рисков, подразумевающая,

Слайд 94Выявление рисков

Стратегические цели, которые отображаются в четырех блоках сбалансированной системы показателей, являются

Выявление рисков

Стратегические цели, которые отображаются в четырех блоках сбалансированной системы показателей, являются

Слайд 96Рисунок 2- Место риск-менеджмента в системе управления предприятием

Рисунок 2- Место риск-менеджмента в системе управления предприятием

Слайд 97Дополнительным фактором, стимулирующим к использованию сбалансированной системы показателей выступает наличие в ее

Дополнительным фактором, стимулирующим к использованию сбалансированной системы показателей выступает наличие в ее

Слайд 99Также необходимо отметить, что взаимоувязанное использование риск-менеджмента и сбалансированной системы показателей оказывает

Также необходимо отметить, что взаимоувязанное использование риск-менеджмента и сбалансированной системы показателей оказывает

Слайд 100Так как в процессе исследования потенциальных рисков инструменты риск-менеджмента позволяют составлять рекомендации

Так как в процессе исследования потенциальных рисков инструменты риск-менеджмента позволяют составлять рекомендации

Слайд 101Можно заключить, что сбалансированная система показателей при осуществлении интегрированного подхода реализовывает не

Можно заключить, что сбалансированная система показателей при осуществлении интегрированного подхода реализовывает не

Слайд 102«Интеграция учета фактора риска в сбалансированной системе показателей ведет к тому, что

«Интеграция учета фактора риска в сбалансированной системе показателей ведет к тому, что

Слайд 105«Такой вариант сбалансированной системы показателей получил название Balanced Scorecard Plus. Сбалансированная система

«Такой вариант сбалансированной системы показателей получил название Balanced Scorecard Plus. Сбалансированная система

Слайд 106Учет рисков в сбалансированной системе показателей Plus осуществляется на основе симметричного понимания

Учет рисков в сбалансированной системе показателей Plus осуществляется на основе симметричного понимания

Слайд 112Первоначальная гипотеза, на основе которой формируется концепция, заключается в том, что эффективная

Первоначальная гипотеза, на основе которой формируется концепция, заключается в том, что эффективная

Слайд 113Управление рисками на предприятии

Управление рисками на предприятии

Слайд 114«При таком подходе факторы успеха являются связующим элементом между стратегическими целями предприятия

«При таком подходе факторы успеха являются связующим элементом между стратегическими целями предприятия

Слайд 116Отдельное внимание управлению рисками уделяется при реализации данного вида системы за счет

Отдельное внимание управлению рисками уделяется при реализации данного вида системы за счет

Слайд 118В процессе своего функционирования предприятия сталкиваются с совокупностью разных видов риска, отличающихся

В процессе своего функционирования предприятия сталкиваются с совокупностью разных видов риска, отличающихся

Слайд 119«Реализация стратегических планов предприятия происходит в условиях неоднозначности прохождения реальных социально-экономических процессов.

«Реализация стратегических планов предприятия происходит в условиях неоднозначности прохождения реальных социально-экономических процессов.

Слайд 120Так как определенное проявление неопределенности способно быть источником задержки наступления запланированных событий,

Так как определенное проявление неопределенности способно быть источником задержки наступления запланированных событий,

Слайд 121Рисунок 1

Совокупность действий по управлению рисками на предприятии и их взаимосвязь

Рисунок 1

Совокупность действий по управлению рисками на предприятии и их взаимосвязь

Слайд 124Наличие предпринимательских рисков является последствием работы предприятия в рыночных условиях хозяйствования. Так

Наличие предпринимательских рисков является последствием работы предприятия в рыночных условиях хозяйствования. Так

Слайд 125Устранить неопределенность планируемого функционирования в полной мере нельзя, так как внешняя среда

Устранить неопределенность планируемого функционирования в полной мере нельзя, так как внешняя среда

Слайд 130Риски транспортной логистики

Риски транспортной логистики

Слайд 131 Риск (risk) - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора,

Риск (risk) - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора,

Слайд 139Складские риски возникают из-за:

физические ограничения в складских площадях;

неравномерность и аритмичность материальных потоков;

человеческий

Складские риски возникают из-за:

физические ограничения в складских площадях;

неравномерность и аритмичность материальных потоков;

человеческий

Слайд 140Риски дефицита складских площадей обусловлены сложностью в масштабировании площадей хранения, приемки и

Риски дефицита складских площадей обусловлены сложностью в масштабировании площадей хранения, приемки и

Слайд 141Причинами возникновения данных рисков являются ошибки при управлении товарным запасом, невыполнение планов

Причинами возникновения данных рисков являются ошибки при управлении товарным запасом, невыполнение планов

Слайд 142Риски нарушения условий хранения ведут к порче хранимой продукции

и возникают вследствие несоблюдения

Риски нарушения условий хранения ведут к порче хранимой продукции

и возникают вследствие несоблюдения

Слайд 143Склад должен обладать техническими и иными средствами отслеживания в реальном времени критичных

Склад должен обладать техническими и иными средствами отслеживания в реальном времени критичных

Слайд 144Риски недостачи, пересортицы чаще всего обусловлены наличием человеческого фактора на складе, изредка

Риски недостачи, пересортицы чаще всего обусловлены наличием человеческого фактора на складе, изредка

Слайд 145Риски превышения пропускной способности склада очень похожи по

своей специфике на риски дефицита

Риски превышения пропускной способности склада очень похожи по

своей специфике на риски дефицита

Слайд 146Риски ошибок при выполнении складских операций предполагают ошибки при приемке, отборке, отгрузке

Риски ошибок при выполнении складских операций предполагают ошибки при приемке, отборке, отгрузке

Слайд 147РИСКИ В СИСТЕМАХ РАСПРЕДЕЛЕНИЯ ЛОГИСТИКИ

РИСКИ В СИСТЕМАХ РАСПРЕДЕЛЕНИЯ ЛОГИСТИКИ

Слайд 148Распределительная логистика – это комплекс взаимосвязанных функций реализуемых в процессе распределения материального потока

Распределительная логистика – это комплекс взаимосвязанных функций реализуемых в процессе распределения материального потока

Слайд 149Функции логистики распределения

Основные:

Сбыт

Хранение

Транспортировка

Вспомогательные:

Стандартизация

Финансирование

Страхование от рисков

Информационное

Функции логистики распределения

Основные:

Сбыт

Хранение

Транспортировка

Вспомогательные:

Стандартизация

Финансирование

Страхование от рисков

Информационное

Слайд 150ЗАДАЧИ РАСПРЕДЕЛИТЕЛЬНОЙ ЛОГИСТИКИ

Задачи распределительной логистики можно рассматривать на макро и микро-уровнях.

На микро - уровне распределительная

ЗАДАЧИ РАСПРЕДЕЛИТЕЛЬНОЙ ЛОГИСТИКИ

Задачи распределительной логистики можно рассматривать на макро и микро-уровнях.

На микро - уровне распределительная

Слайд 151ЗАДАЧИ РАСПРЕДЕЛИТЕЛЬНОЙ ЛОГИСТИКИ

На макро-уровне распределительная логистика решает следующие задачи:

- Выбор схемы распределения потока;

-

ЗАДАЧИ РАСПРЕДЕЛИТЕЛЬНОЙ ЛОГИСТИКИ

На макро-уровне распределительная логистика решает следующие задачи:

- Выбор схемы распределения потока;

-

Слайд 152ВИДЫ ПОТРЕБЛЕНИЯ

Производственное потребление – это использование общест-венного продукта на производственные нужды в качестве

ВИДЫ ПОТРЕБЛЕНИЯ

Производственное потребление – это использование общест-венного продукта на производственные нужды в качестве

Слайд 153ОСНОВНЫЕ ЭТАПЫ РАСПРЕДЕЛИТЕЛЬНОЙ ЛОГИСТИКИ

Основные этапы распределительной логистики состоят из распределения:

ОСНОВНЫЕ ЭТАПЫ РАСПРЕДЕЛИТЕЛЬНОЙ ЛОГИСТИКИ

Основные этапы распределительной логистики состоят из распределения:

Слайд 154ФУНКЦИИ РАСПРЕДЕЛИТЕЛЬНОЙ ЛОГИСТИКИ

- Определение покупательского спроса и организация его удовлетворения

- Установление хозяйственных

ФУНКЦИИ РАСПРЕДЕЛИТЕЛЬНОЙ ЛОГИСТИКИ

- Определение покупательского спроса и организация его удовлетворения

- Установление хозяйственных

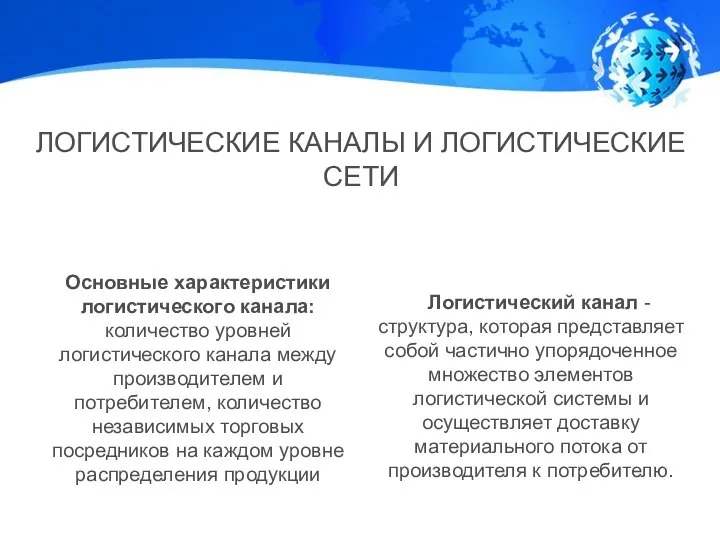

Слайд 155ЛОГИСТИЧЕСКИЕ КАНАЛЫ И ЛОГИСТИЧЕСКИЕ СЕТИ

Логистический канал - структура, которая представляет собой

ЛОГИСТИЧЕСКИЕ КАНАЛЫ И ЛОГИСТИЧЕСКИЕ СЕТИ

Логистический канал - структура, которая представляет собой

Слайд 156ПОСРЕДНИКИ В ЛОГИСТИЧЕСКИХ КАНАЛАХ

При формировании логистического канала в первую очередь необходимо

ПОСРЕДНИКИ В ЛОГИСТИЧЕСКИХ КАНАЛАХ

При формировании логистического канала в первую очередь необходимо

Слайд 157ЗОЛОТЫЕ ПРАВИЛА РАСПРЕДЕЛИТЕЛЬНОЙ ЛОГИСТИКИ

1) Максимальное приближение к точкам сбыта;

2) Для наиболее эффективного

ЗОЛОТЫЕ ПРАВИЛА РАСПРЕДЕЛИТЕЛЬНОЙ ЛОГИСТИКИ

1) Максимальное приближение к точкам сбыта;

2) Для наиболее эффективного

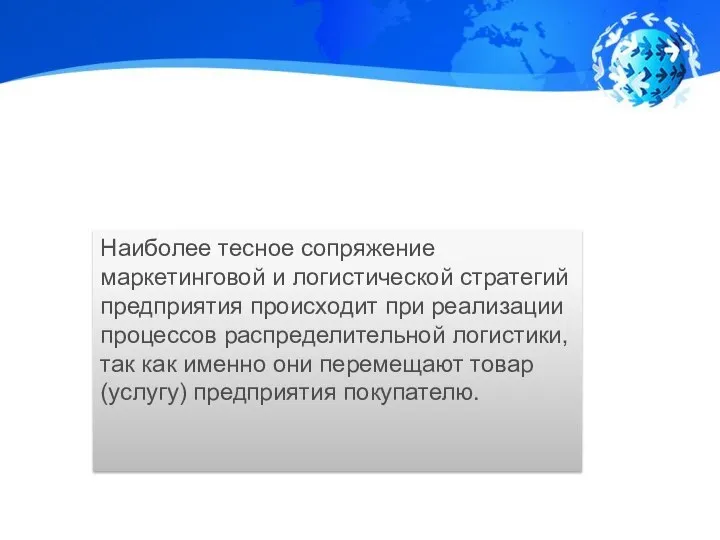

Слайд 158Наиболее тесное сопряжение маркетинговой и логистической стратегий предприятия происходит при реализации процессов

Наиболее тесное сопряжение маркетинговой и логистической стратегий предприятия происходит при реализации процессов

Слайд 161Система распределения предприятия — это комплекс маркетинговой и логистической систем, чья деятельность

Система распределения предприятия — это комплекс маркетинговой и логистической систем, чья деятельность

Слайд 162Рассмотрим на практическом примере использование логистических услуг при перевозке. Груз охлажденная курица.

Рассмотрим на практическом примере использование логистических услуг при перевозке. Груз охлажденная курица.

Слайд 163Выводы

Наиболее эффективным является управление внутренними логистическими рисками предприятия ввиду полного контроля над

Выводы

Наиболее эффективным является управление внутренними логистическими рисками предприятия ввиду полного контроля над

Слайд 164Риски создания и поддержания запасов

Риски создания и поддержания запасов

Слайд 165Для снижения потерь в результате возникновения рисков в логистике запасов необходимо создать

Для снижения потерь в результате возникновения рисков в логистике запасов необходимо создать

Слайд 166Идентификация риска – это выявление источников риска и возможные потери, это позволяет

Идентификация риска – это выявление источников риска и возможные потери, это позволяет

Слайд 167Разработка условий поставки, их согласование с поставщиком, в том числе условий формирования

Разработка условий поставки, их согласование с поставщиком, в том числе условий формирования

Слайд 168Обоснованный выбор партнера, что позволяет снизить риски, связанные с незнанием нарушением параметров

Обоснованный выбор партнера, что позволяет снизить риски, связанные с незнанием нарушением параметров

Слайд 169Риск возможно оценить следующими методами:

Эмпирически, путем анализа прошлых ситуаций

На основе статистики, путем

Риск возможно оценить следующими методами:

Эмпирически, путем анализа прошлых ситуаций

На основе статистики, путем

Слайд 170Одним из возможных методов страхования риска в управлении запасами является создание страховых

Одним из возможных методов страхования риска в управлении запасами является создание страховых

Слайд 171 Запасы имеют двойственный, противоречивый характер: с одной стороны, запасы обеспечивают непрерывность

Запасы имеют двойственный, противоречивый характер: с одной стороны, запасы обеспечивают непрерывность

Слайд 172Совокупный материальный запас национальной экономики подразделяется на:

· производственные запасы;

· запасы незавершенного производства;

·

Совокупный материальный запас национальной экономики подразделяется на: · производственные запасы; · запасы незавершенного производства; ·

Слайд 173Производственные запасы - это материальные ресурсы, находящиеся на складах предприятий и предназначенные

Производственные запасы - это материальные ресурсы, находящиеся на складах предприятий и предназначенные

Слайд 174Транспортные запасы - это материальные ресурсы, находящиеся в процессе перемещения между субъектами

Транспортные запасы - это материальные ресурсы, находящиеся в процессе перемещения между субъектами

Слайд 175Необходимость создания товарных запасов обусловлена:

колебаниями спроса на товары аптечного ассортимента (и в

Необходимость создания товарных запасов обусловлена:

колебаниями спроса на товары аптечного ассортимента (и в

Слайд 176Мотивы для создания товарных запасов:

1. необходимость совершения торговых операций и реализации маркетинговой

Мотивы для создания товарных запасов:

1. необходимость совершения торговых операций и реализации маркетинговой

Слайд 177Измерение товарных запасов:

натуральные измерители (кг, л, упаковки, штуки) – НС, ПВ сп.

Измерение товарных запасов:

натуральные измерители (кг, л, упаковки, штуки) – НС, ПВ сп.

Слайд 178Классификация товарных запасов

Классификация товарных запасов

Слайд 1802. Факторы, влияющие на величину товарных запасов

объем продаж,

местоположение (особенно для аптечной организации

2. Факторы, влияющие на величину товарных запасов

объем продаж,

местоположение (особенно для аптечной организации

Слайд 181Тенденции, определяющие величину товарных запасов

улучшение организации продажи, рационализация товаропродвижения, увеличение доли

Тенденции, определяющие величину товарных запасов

улучшение организации продажи, рационализация товаропродвижения, увеличение доли

Слайд 1821. ПРИЧИНЫ СОЗДАНИЯ ЗАПАСОВ В ЛОГИСТИЧЕСКИХ СИСТЕМАХ

Запасы используются в производстве и

1. ПРИЧИНЫ СОЗДАНИЯ ЗАПАСОВ В ЛОГИСТИЧЕСКИХ СИСТЕМАХ

Запасы используются в производстве и

Слайд 183ПРИЧИНЫ СОЗДАНИЯ ЗАПАСОВ

ПРИЧИНЫ СОЗДАНИЯ ЗАПАСОВ

Слайд 1842. КЛАССИФИКАЦИЯ ЗАПАСОВ

Запасы присутствуют на всем протяжении логистической цепи. На

2. КЛАССИФИКАЦИЯ ЗАПАСОВ

Запасы присутствуют на всем протяжении логистической цепи. На

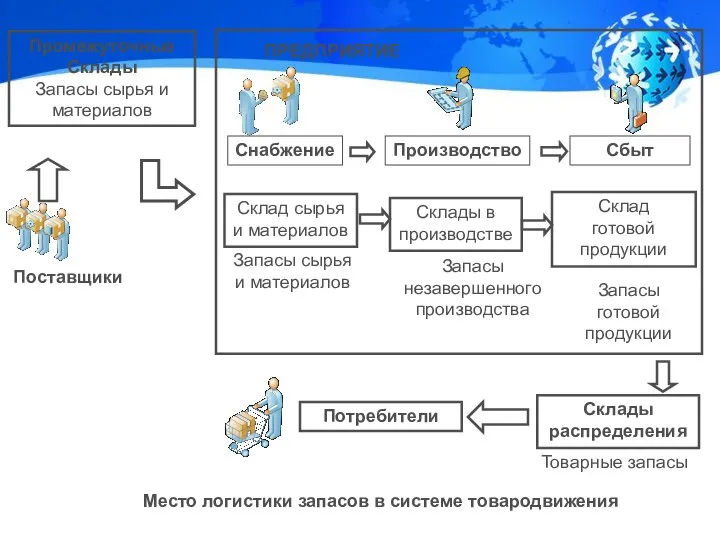

Слайд 185Место логистики запасов в системе товародвижения

Поставщики

Промежуточные

Склады

Запасы сырья и материалов

ПРЕДПРИЯТИЕ

Снабжение

Производство

Сбыт

Склад сырья

и

Место логистики запасов в системе товародвижения

Поставщики

Промежуточные

Склады

Запасы сырья и материалов

ПРЕДПРИЯТИЕ

Снабжение

Производство

Сбыт

Склад сырья

и

Слайд 186КЛАССИФИКАЦИЯ ЗАПАСОВ

По месту нахождения

Производственные запасы

Торговые запасы

Запасы в пути

Запасы

КЛАССИФИКАЦИЯ ЗАПАСОВ

По месту нахождения

Производственные запасы

Торговые запасы

Запасы в пути

Запасы

Слайд 187По исполняемым функциям

Текущие запасы

Гарантийные (страховые

и резервные запасы)

Сезонные запасы

Подготовительные

или

По исполняемым функциям

Текущие запасы

Гарантийные (страховые

и резервные запасы)

Сезонные запасы

Подготовительные

или

Слайд 188По времени учета

Максимально желательный

запас

Пороговый уровень запаса

(точка заказа)

Переходящий

По времени учета

Максимально желательный

запас

Пороговый уровень запаса

(точка заказа)

Переходящий

Слайд 189По объемам и потребности

Нормативный запас

Сверхнормативный запас

Излишний запас

КЛАССИФИКАЦИЯ ЗАПАСОВ

По объемам и потребности

Нормативный запас

Сверхнормативный запас

Излишний запас

КЛАССИФИКАЦИЯ ЗАПАСОВ

Слайд 1903. УПРАВЛЕНИЕ ТОВАРНЫМИ ЗАПАСАМИ

Наличие товарных запасов позволяет торговому предприятию обеспечивать устойчивость

3. УПРАВЛЕНИЕ ТОВАРНЫМИ ЗАПАСАМИ

Наличие товарных запасов позволяет торговому предприятию обеспечивать устойчивость

Слайд 191Операции

Нормирование запасов

Оперативный учет и контроль запасов

Регулирование запасов

Управление товарными

Операции

Нормирование запасов

Оперативный учет и контроль запасов

Регулирование запасов

Управление товарными

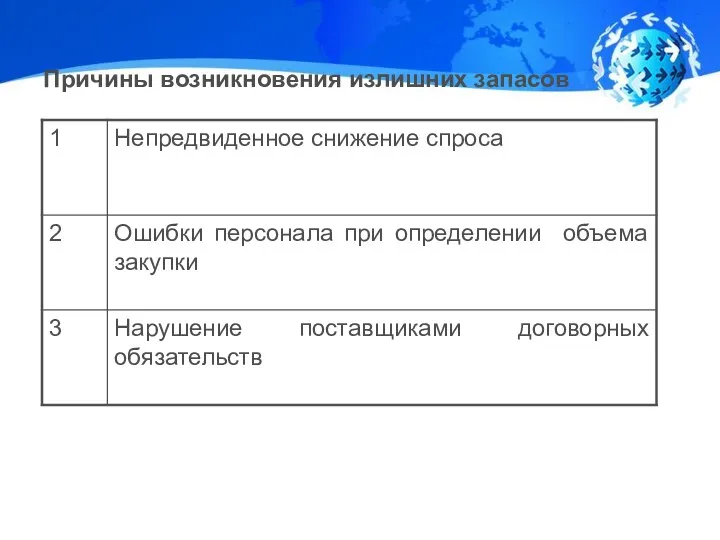

Слайд 192Причины возникновения излишних запасов

Причины возникновения излишних запасов

Слайд 193Причины возникновения дефицита запасов

Причины возникновения дефицита запасов

Слайд 194 Заключение

Запасы в производственной и торговой деятельности создаются с целью

Заключение

Запасы в производственной и торговой деятельности создаются с целью

Слайд 195Источники возникновения рисков в логистике

Источники возникновения рисков в логистике

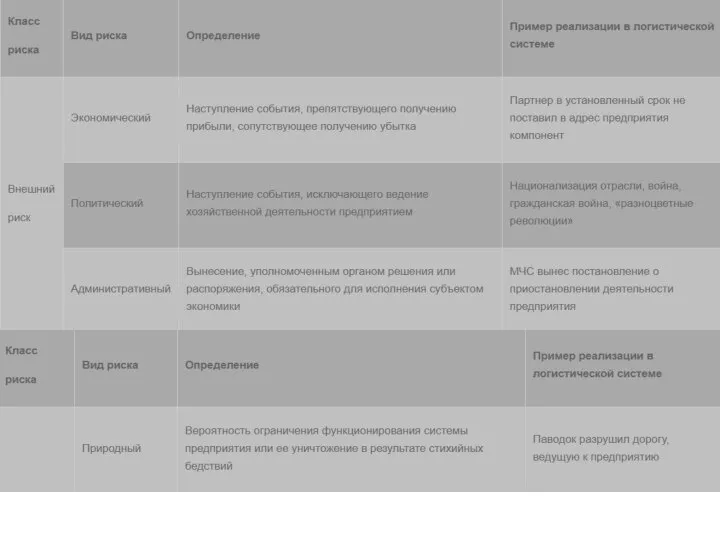

Слайд 198Финансовый риск

- обесценивание инвестиционно-финансового портфеля вследствие изменения валютных курсов;

- неосуществления платежей.

Страховой

Финансовый риск - обесценивание инвестиционно-финансового портфеля вследствие изменения валютных курсов; - неосуществления платежей. Страховой

Слайд 200Метод определения источников риска

Метод определения источников риска

Жилой Дом Театральный

Жилой Дом Театральный Портативный блок питания

Портативный блок питания Трудовой стаж

Трудовой стаж Глобализация и Кавказ: взгляд с Северного Кавказа

Глобализация и Кавказ: взгляд с Северного Кавказа Рынок. Виды рынков

Рынок. Виды рынков Презентация на тему Похвальное слово знакам препинания

Презентация на тему Похвальное слово знакам препинания  Виктор Михайлович Васнецов

Виктор Михайлович Васнецов Основы работы профБюро факультета

Основы работы профБюро факультета ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би

ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би Стойки питания

Стойки питания Лантан

Лантан Функция и её график

Функция и её график Nolzerlin. Баланс универсального базового дохода. YouTube

Nolzerlin. Баланс универсального базового дохода. YouTube Воинская обязанность

Воинская обязанность Стиль, как способность товаров удовлетворять социальные и эстетические потребности

Стиль, как способность товаров удовлетворять социальные и эстетические потребности problemy_pozirovania 2

problemy_pozirovania 2 Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте

Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте Расчёт на прочность при изгибе

Расчёт на прочность при изгибе Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Сочинение-описание по картине Аркадия Александровича Пластова «Летом»

Сочинение-описание по картине Аркадия Александровича Пластова «Летом» Завдання для проекту компетентнісних задач

Завдання для проекту компетентнісних задач Политическая система Италии

Политическая система Италии Мотивационная и потребностная сферы личности

Мотивационная и потребностная сферы личности Загадки пирамид Гизы

Загадки пирамид Гизы Презентация на тему Владимир Владимирович Маяковский

Презентация на тему Владимир Владимирович Маяковский Интерьер под ключ вместе с Sorrento инновации и опыт

Интерьер под ключ вместе с Sorrento инновации и опыт Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы

Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы www.pimy.ms

www.pimy.ms