- Роль и назначение МСФО

Содержание

- 2. GAAP GAAP (Generally Accepted Accounting Principles) –Общепринятые принципы бухгалтерского учета – описание основ ведения бухгалтерского учета

- 3. обеспечение инвесторов и потенциальных инвесторов достоверной и общепонятной финансовой информацией уменьшение расходов транснациональных корпораций на подготовку

- 4. Стандартизация правил финансового учета Уровни стандартизации: Национальный Региональный Международный

- 5. Модели бухгалтерского учета (национальный уровень) Англо-американо-голландская (США, Великобритания, Нидерланды, страны Британского Содружества) Континентальная (европейская) (Германия, Франция,

- 6. Комитет по Международным бухгалтерским стандартам США (US GAAP) Ирландия Австралия Канада Франция Германия Япония Мексика Нидерланды

- 7. формулировать и издавать в интересах общества бухгалтерские стандарты, которые необходимо соблюдать при предоставлении финансовых отчетов, и

- 8. МСФО и мировые фондовые рынки Финансовая отчетность, сформированная в соответствии с МСФО - это своеобразный ключ

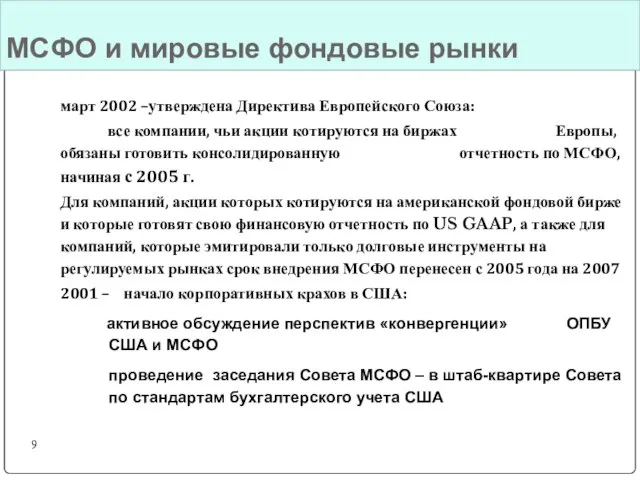

- 9. МСФО и мировые фондовые рынки март 2002 –утверждена Директива Европейского Союза: все компании, чьи акции котируются

- 10. Структура Совета по Международным стандартам финансовой отчетности (СМСФО) Институт (22 попечителя) Консультативный Совет по Стандартам (КСС

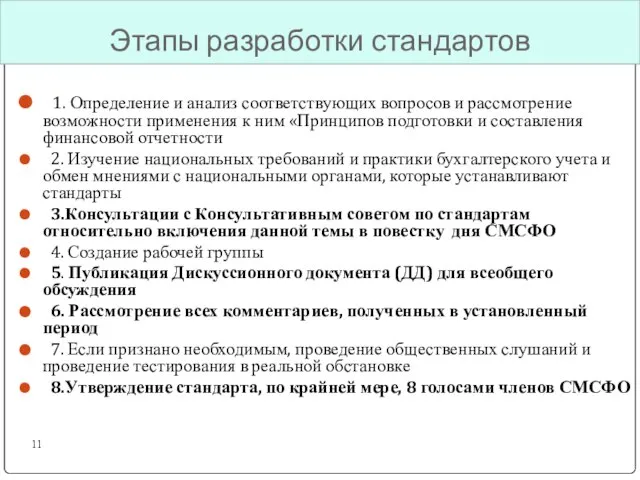

- 11. Этапы разработки стандартов 1. Определение и анализ соответствующих вопросов и рассмотрение возможности применения к ним «Принципов

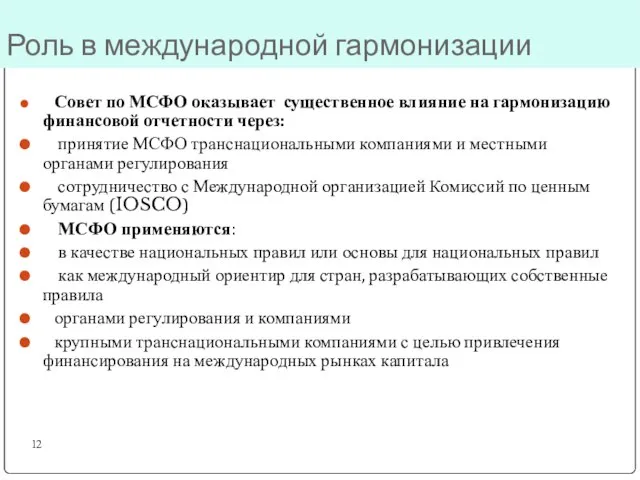

- 12. Роль в международной гармонизации Совет по МСФО оказывает существенное влияние на гармонизацию финансовой отчетности через: принятие

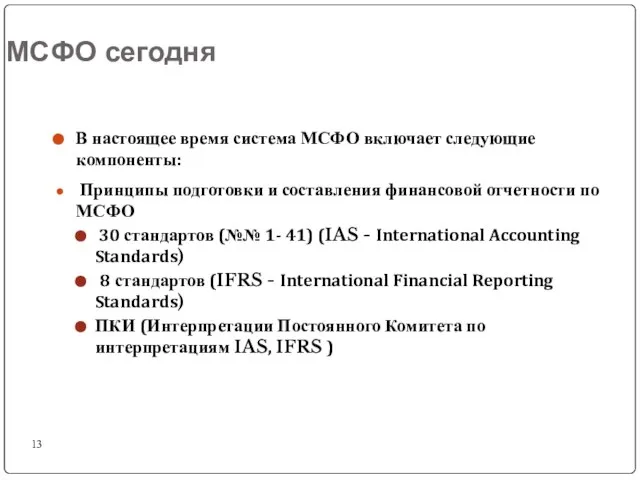

- 13. МСФО сегодня В настоящее время система МСФО включает следующие компоненты: Принципы подготовки и составления финансовой отчетности

- 14. Принципы подготовки и построения финансовой отчетности (Принципы)

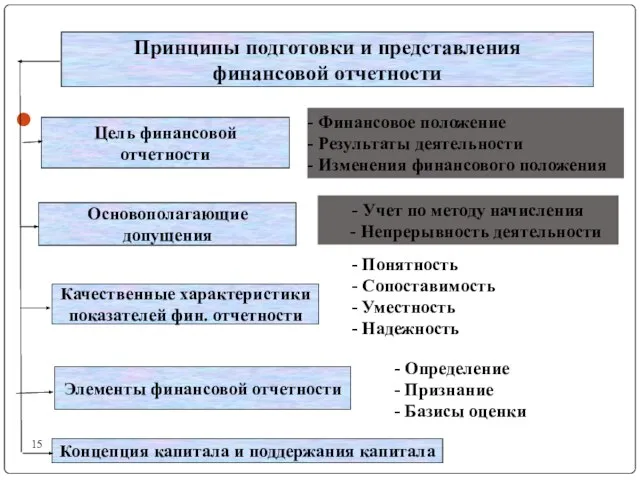

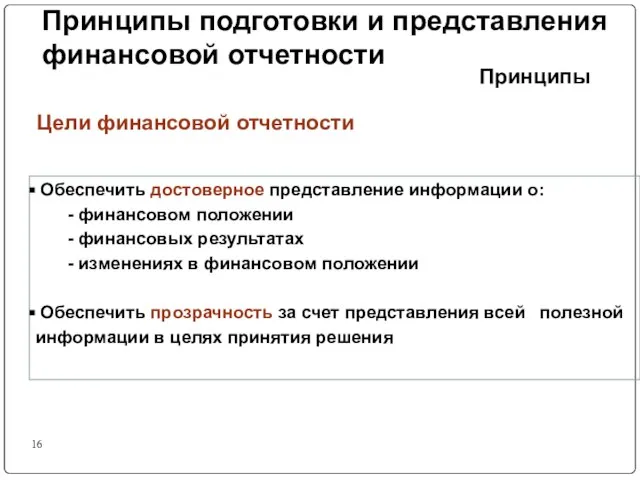

- 15. Цель финансовой отчетности Качественные характеристики показателей фин. отчетности Основополагающие допущения - Учет по методу начисления -

- 16. Обеспечить достоверное представление информации о: - финансовом положении - финансовых результатах - изменениях в финансовом положении

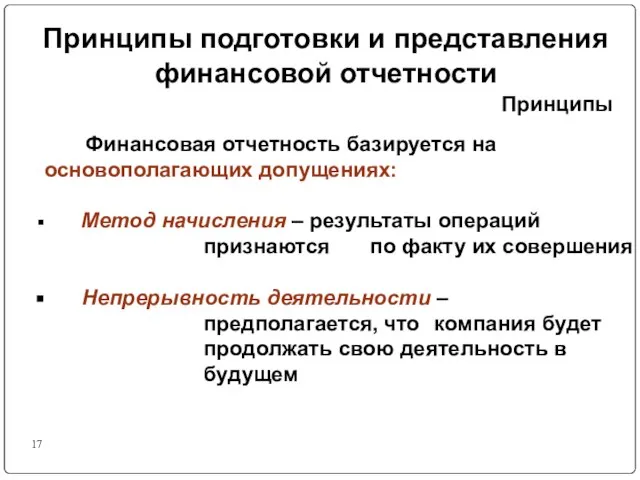

- 17. Принципы подготовки и представления финансовой отчетности Финансовая отчетность базируется на основополагающих допущениях: Метод начисления – результаты

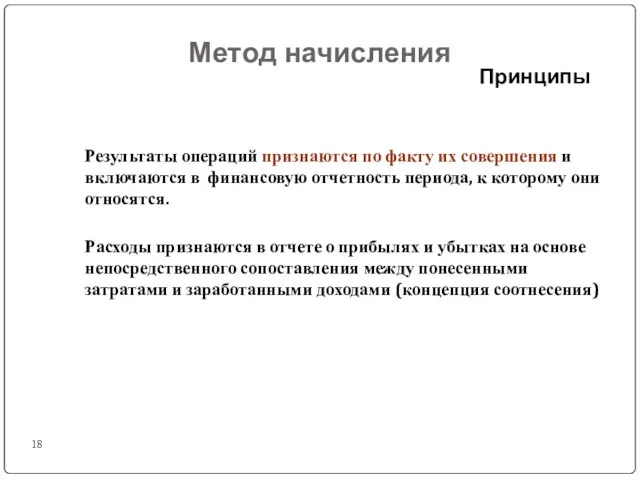

- 18. Метод начисления Результаты операций признаются по факту их совершения и включаются в финансовую отчетность периода, к

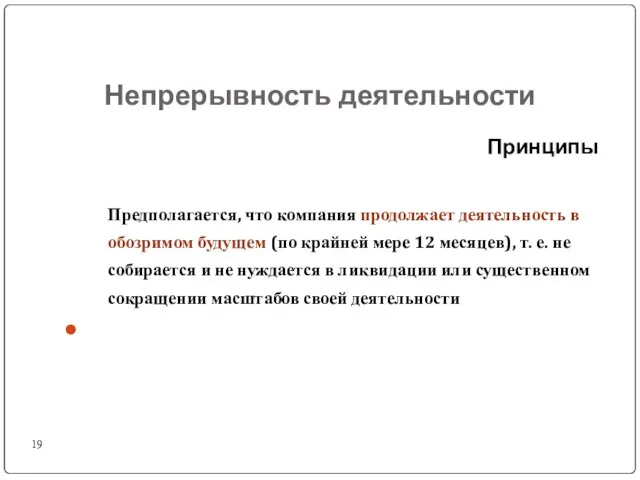

- 19. Непрерывность деятельности Предполагается, что компания продолжает деятельность в обозримом будущем (по крайней мере 12 месяцев), т.

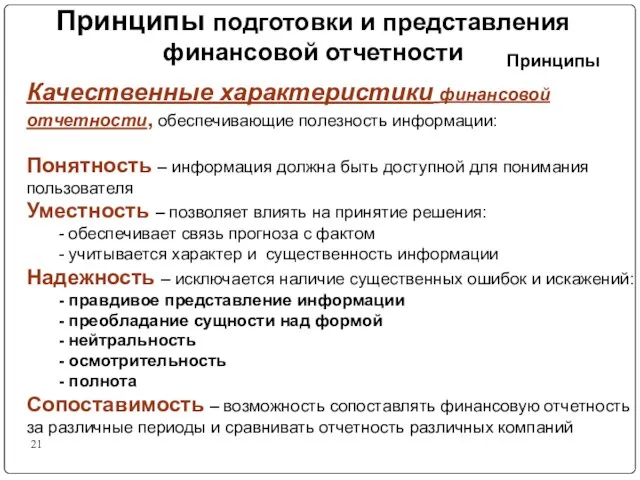

- 20. Принципы подготовки и представления финансовой отчетности Качественные характеристики показателей финансовой отчетности Понятность Уместность Надежность Сопоставимость Характер

- 21. Принципы подготовки и представления финансовой отчетности Качественные характеристики финансовой отчетности, обеспечивающие полезность информации: Понятность – информация

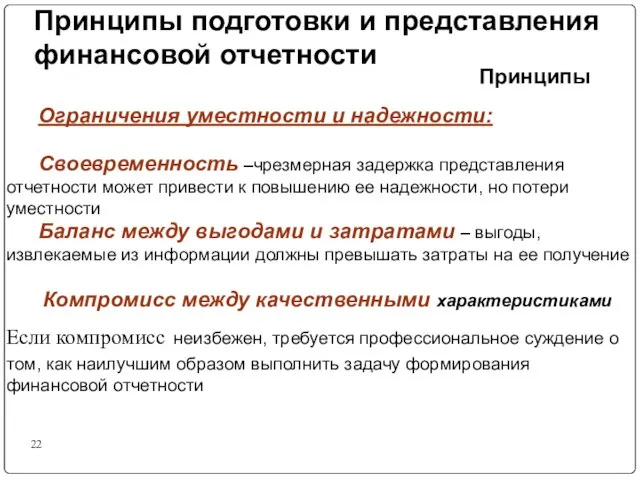

- 22. Принципы подготовки и представления финансовой отчетности Ограничения уместности и надежности: Своевременность –чрезмерная задержка представления отчетности может

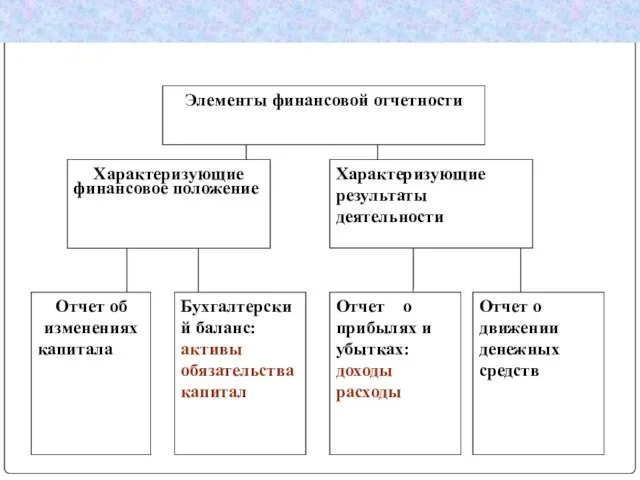

- 23. Элементы финансовой отчетности

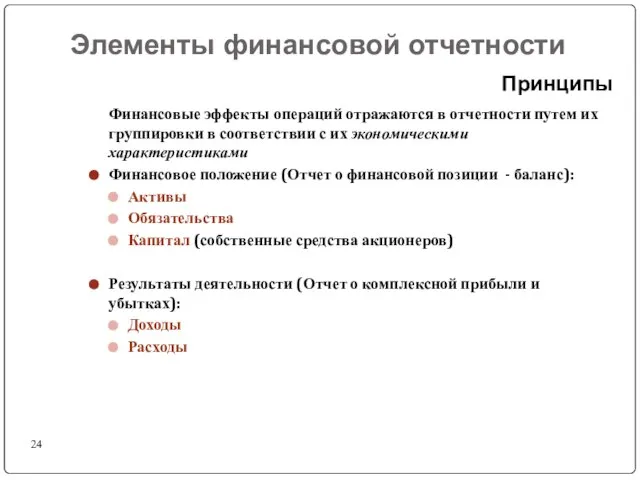

- 24. Элементы финансовой отчетности Финансовые эффекты операций отражаются в отчетности путем их группировки в соответствии с их

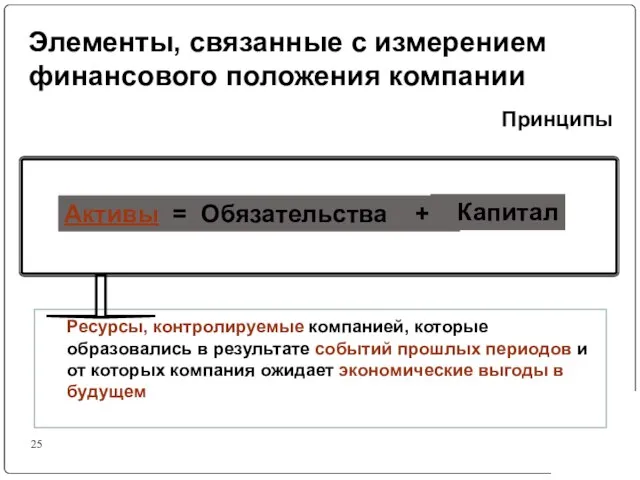

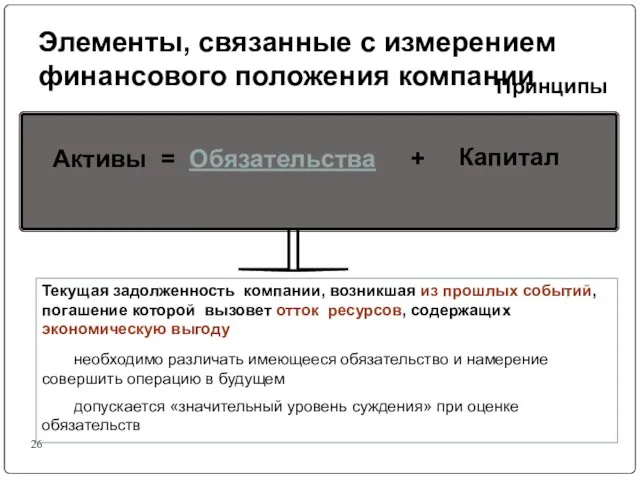

- 25. Активы = Обязательства + Капитал Элементы, связанные с измерением финансового положения компании Принципы

- 26. Текущая задолженность компании, возникшая из прошлых событий, погашение которой вызовет отток ресурсов, содержащих экономическую выгоду необходимо

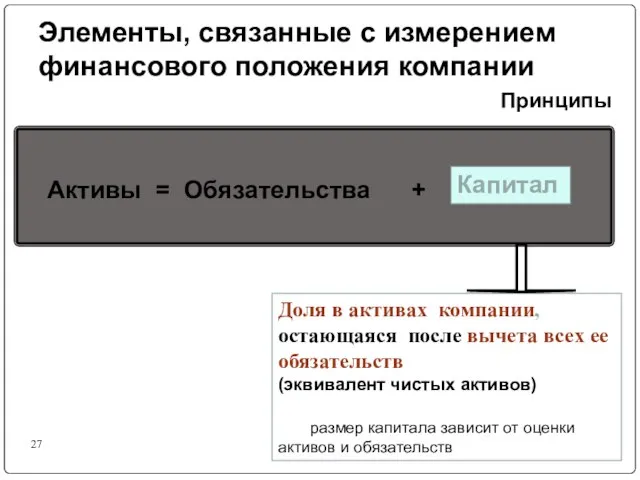

- 27. Активы = Обязательства + Капитал Доля в активах компании, остающаяся после вычета всех ее обязательств (эквивалент

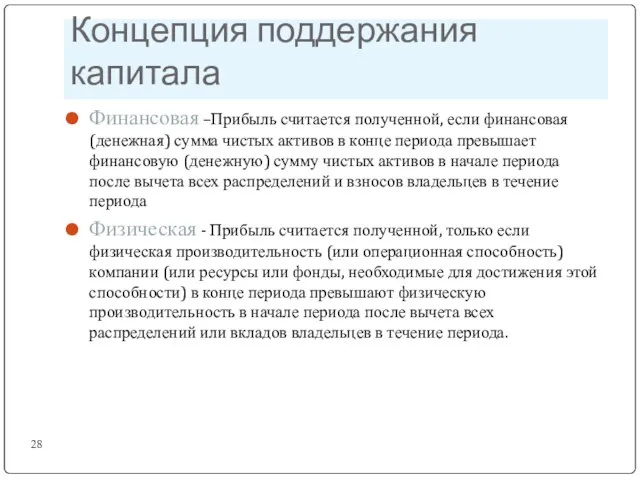

- 28. Концепция поддержания капитала Финансовая –Прибыль считается полученной, если финансовая (денежная) сумма чистых активов в конце периода

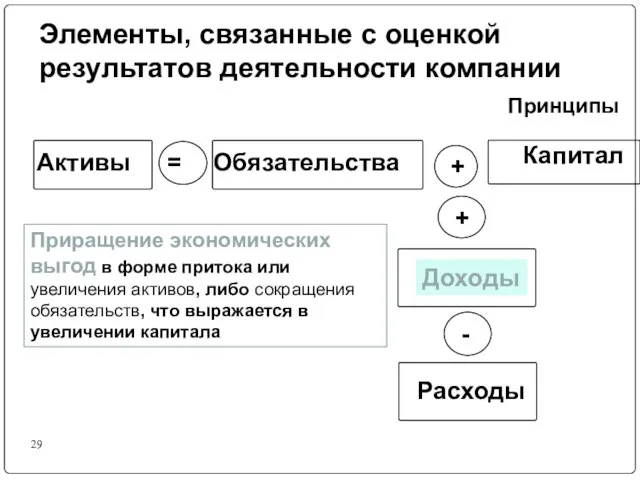

- 29. Активы Обязательства Капитал = Элементы, связанные с оценкой результатов деятельности компании Приращение экономических выгод в форме

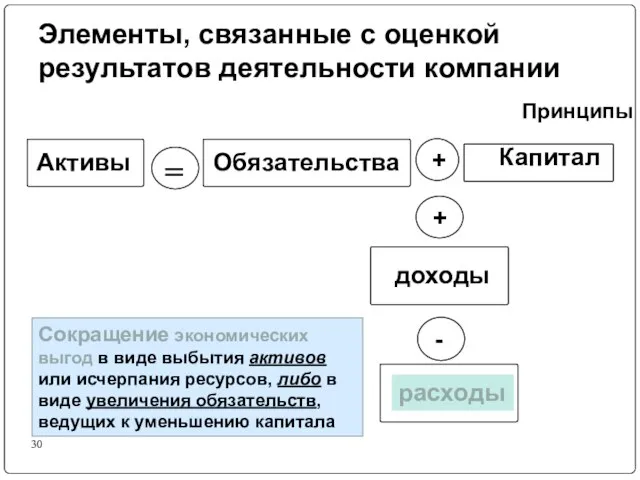

- 30. Активы Обязательства Капитал Элементы, связанные с оценкой результатов деятельности компании Сокращение экономических выгод в виде выбытия

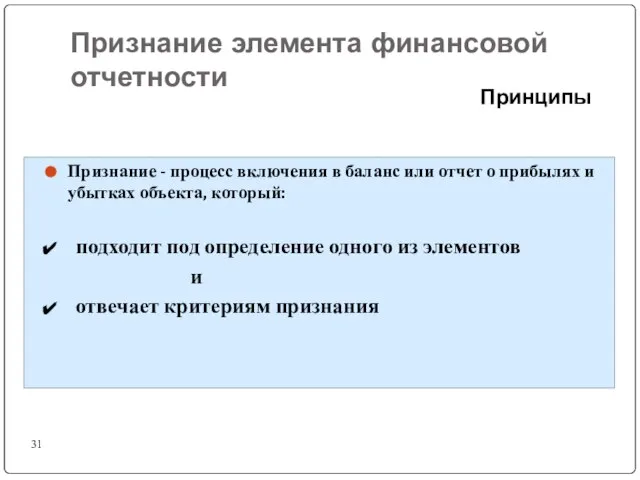

- 31. Признание элемента финансовой отчетности Признание - процесс включения в баланс или отчет о прибылях и убытках

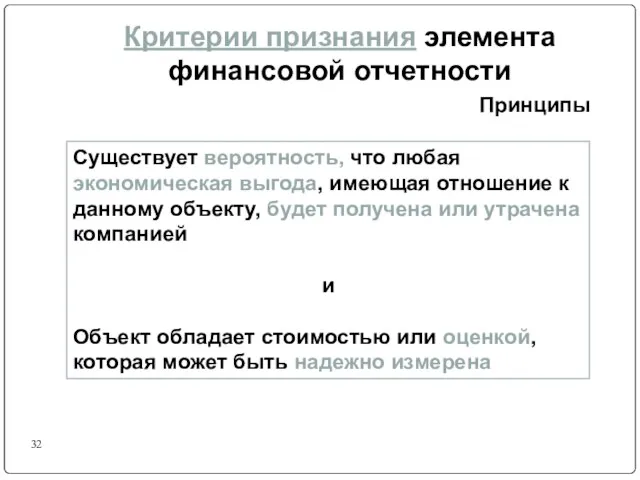

- 32. Критерии признания элемента финансовой отчетности Существует вероятность, что любая экономическая выгода, имеющая отношение к данному объекту,

- 34. Скачать презентацию

Слайд 2GAAP

GAAP (Generally Accepted Accounting Principles) –Общепринятые принципы бухгалтерского учета – описание основ

GAAP

GAAP (Generally Accepted Accounting Principles) –Общепринятые принципы бухгалтерского учета – описание основ

Слайд 3обеспечение инвесторов и потенциальных инвесторов достоверной и общепонятной финансовой информацией

уменьшение расходов транснациональных

обеспечение инвесторов и потенциальных инвесторов достоверной и общепонятной финансовой информацией

уменьшение расходов транснациональных

Слайд 4Стандартизация правил финансового учета

Уровни стандартизации:

Национальный

Региональный

Международный

Стандартизация правил финансового учета

Уровни стандартизации:

Национальный

Региональный

Международный

Слайд 5Модели бухгалтерского учета (национальный уровень)

Англо-американо-голландская (США, Великобритания, Нидерланды, страны Британского Содружества)

Модели бухгалтерского учета (национальный уровень)

Англо-американо-голландская (США, Великобритания, Нидерланды, страны Британского Содружества)

Слайд 6Комитет по Международным бухгалтерским стандартам

США

(US GAAP) Ирландия

Австралия

Канада

Франция

Германия

Япония

Мексика

Нидерланды

Великобритания

1973

Стандартизация бухгалтерского учета

Комитет по Международным бухгалтерским стандартам

США

(US GAAP) Ирландия

Австралия

Канада

Франция

Германия

Япония

Мексика

Нидерланды

Великобритания

1973

Стандартизация бухгалтерского учета

Слайд 7формулировать и издавать в интересах общества бухгалтерские стандарты, которые необходимо соблюдать при

формулировать и издавать в интересах общества бухгалтерские стандарты, которые необходимо соблюдать при

Слайд 8МСФО и мировые фондовые рынки

Финансовая отчетность, сформированная в соответствии с МСФО -

МСФО и мировые фондовые рынки

Финансовая отчетность, сформированная в соответствии с МСФО -

Слайд 9МСФО и мировые фондовые рынки

март 2002 –утверждена Директива Европейского Союза:

все компании,

МСФО и мировые фондовые рынки

март 2002 –утверждена Директива Европейского Союза:

все компании,

Слайд 10Структура Совета

по Международным стандартам финансовой отчетности (СМСФО)

Институт

(22 попечителя)

Консультативный

Совет по

Стандартам

Структура Совета

по Международным стандартам финансовой отчетности (СМСФО)

Институт

(22 попечителя)

Консультативный

Совет по

Стандартам

Слайд 11Этапы разработки стандартов

1. Определение и анализ соответствующих вопросов и рассмотрение возможности

Этапы разработки стандартов

1. Определение и анализ соответствующих вопросов и рассмотрение возможности

Слайд 12Роль в международной гармонизации

Совет по МСФО оказывает существенное влияние на гармонизацию

Роль в международной гармонизации

Совет по МСФО оказывает существенное влияние на гармонизацию

Слайд 13МСФО сегодня

В настоящее время система МСФО включает следующие компоненты:

Принципы подготовки

МСФО сегодня

В настоящее время система МСФО включает следующие компоненты:

Принципы подготовки

Слайд 14 Принципы подготовки и построения финансовой отчетности (Принципы)

Принципы подготовки и построения финансовой отчетности (Принципы)

Слайд 15

Цель финансовой отчетности

Качественные характеристики

показателей фин. отчетности

Основополагающие допущения

- Учет по методу начисления

Цель финансовой отчетности

Качественные характеристики

показателей фин. отчетности

Основополагающие допущения

- Учет по методу начисления

Слайд 16 Обеспечить достоверное представление информации о:

- финансовом положении

- финансовых результатах

-

Обеспечить достоверное представление информации о:

- финансовом положении

- финансовых результатах

-

Слайд 17Принципы подготовки и представления финансовой отчетности

Финансовая отчетность базируется на основополагающих допущениях:

Принципы подготовки и представления финансовой отчетности

Финансовая отчетность базируется на основополагающих допущениях:

Слайд 18Метод начисления

Результаты операций признаются по факту их совершения и включаются в финансовую

Метод начисления

Результаты операций признаются по факту их совершения и включаются в финансовую

Слайд 19Непрерывность деятельности

Предполагается, что компания продолжает деятельность в обозримом будущем (по крайней мере

Непрерывность деятельности

Предполагается, что компания продолжает деятельность в обозримом будущем (по крайней мере

Слайд 20Принципы подготовки и представления финансовой отчетности

Качественные характеристики показателей

финансовой отчетности

Понятность

Уместность

Надежность

Сопоставимость

Характер и

существенность

Принципы подготовки и представления финансовой отчетности

Качественные характеристики показателей

финансовой отчетности

Понятность

Уместность

Надежность

Сопоставимость

Характер и

существенность

Слайд 21Принципы подготовки и представления финансовой отчетности

Качественные характеристики финансовой отчетности, обеспечивающие полезность информации:

Понятность

Принципы подготовки и представления финансовой отчетности

Качественные характеристики финансовой отчетности, обеспечивающие полезность информации:

Понятность

Слайд 22Принципы подготовки и представления финансовой отчетности

Ограничения уместности и надежности:

Своевременность –чрезмерная задержка представления

Принципы подготовки и представления финансовой отчетности

Ограничения уместности и надежности:

Своевременность –чрезмерная задержка представления

Слайд 23Элементы финансовой отчетности

Элементы финансовой отчетности

Слайд 24Элементы финансовой отчетности

Финансовые эффекты операций отражаются в отчетности путем их группировки в

Элементы финансовой отчетности

Финансовые эффекты операций отражаются в отчетности путем их группировки в

Слайд 25Активы = Обязательства +

Капитал

Элементы, связанные с измерением финансового положения компании

Принципы

Активы = Обязательства +

Капитал

Элементы, связанные с измерением финансового положения компании

Принципы

Слайд 26Текущая задолженность компании, возникшая из прошлых событий, погашение которой вызовет отток ресурсов,

Текущая задолженность компании, возникшая из прошлых событий, погашение которой вызовет отток ресурсов,

Слайд 27Активы = Обязательства +

Капитал

Доля в активах компании, остающаяся после вычета всех ее

Активы = Обязательства +

Капитал

Доля в активах компании, остающаяся после вычета всех ее

Слайд 28Концепция поддержания капитала

Финансовая –Прибыль считается полученной, если финансовая (денежная) сумма чистых активов

Концепция поддержания капитала

Финансовая –Прибыль считается полученной, если финансовая (денежная) сумма чистых активов

Слайд 29Активы

Обязательства

Капитал

=

Элементы, связанные с оценкой результатов деятельности компании

Приращение экономических выгод в форме притока

Активы

Обязательства

Капитал

=

Элементы, связанные с оценкой результатов деятельности компании

Приращение экономических выгод в форме притока

Слайд 30Активы

Обязательства

Капитал

Элементы, связанные с оценкой результатов деятельности компании

Сокращение экономических выгод в виде

Активы

Обязательства

Капитал

Элементы, связанные с оценкой результатов деятельности компании

Сокращение экономических выгод в виде

Слайд 31Признание элемента финансовой отчетности

Признание - процесс включения в баланс или отчет о

Признание элемента финансовой отчетности

Признание - процесс включения в баланс или отчет о

Слайд 32Критерии признания элемента финансовой отчетности

Существует вероятность, что любая экономическая выгода, имеющая отношение

Критерии признания элемента финансовой отчетности

Существует вероятность, что любая экономическая выгода, имеющая отношение

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ»

Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ» Алесь Разанау

Алесь Разанау Увеличение и уменьшение чисел

Увеличение и уменьшение чисел Презентация на тему К 70-летию снятия блокады Ленинграда

Презентация на тему К 70-летию снятия блокады Ленинграда Презентация на тему Алкоголизм и его влияние на организм

Презентация на тему Алкоголизм и его влияние на организм  Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации

Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации Бренд Мрія

Бренд Мрія «У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов

«У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов Устройство ЧПУ токарно-фрезерного станка

Устройство ЧПУ токарно-фрезерного станка Об итогах работы ГАК в 2007 году

Об итогах работы ГАК в 2007 году Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011

Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011  Продвижение лифтового оборудование в сети в интернете

Продвижение лифтового оборудование в сети в интернете Разная музыка- разное настроение (1)

Разная музыка- разное настроение (1) Ижевск

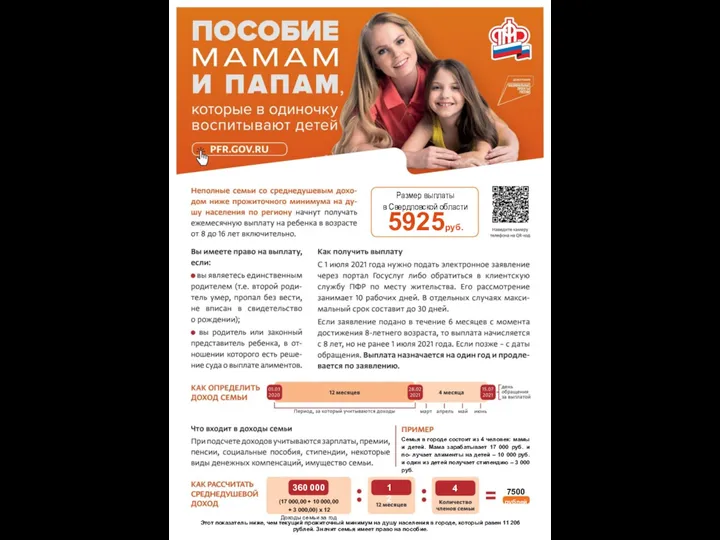

Ижевск Одинокие родители с детьми. Размер выплаты в Свердловской области

Одинокие родители с детьми. Размер выплаты в Свердловской области Виды структур управления

Виды структур управления Медиапланирование в интернет

Медиапланирование в интернет  I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии.

I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии. Наследственное право

Наследственное право ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ

ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ Влияние срочной службы в армии на заработки

Влияние срочной службы в армии на заработки Взрывы

Взрывы Презентация на тему Дробные рациональные уравнения

Презентация на тему Дробные рациональные уравнения Чынгыз Айтматов

Чынгыз Айтматов Абстракционизм – гармония беспредметности

Абстракционизм – гармония беспредметности Методика преподавания курса информатики в начальных классах

Методика преподавания курса информатики в начальных классах Rotork Plc

Rotork Plc