- Российский рынок природного газа и перспективы его либерализации

Содержание

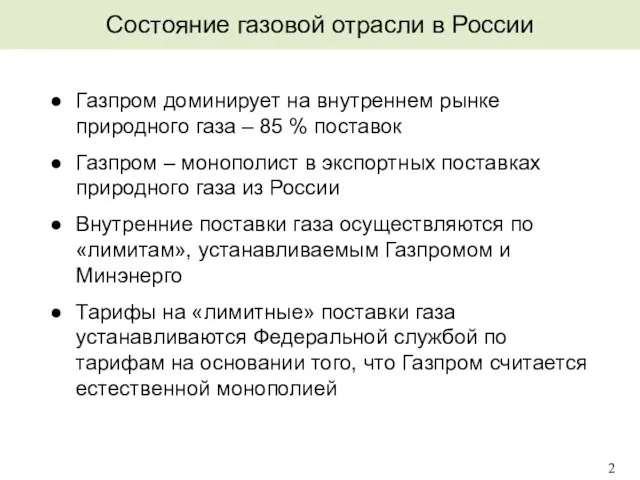

- 2. Состояние газовой отрасли в России 2 Газпром доминирует на внутреннем рынке природного газа – 85 %

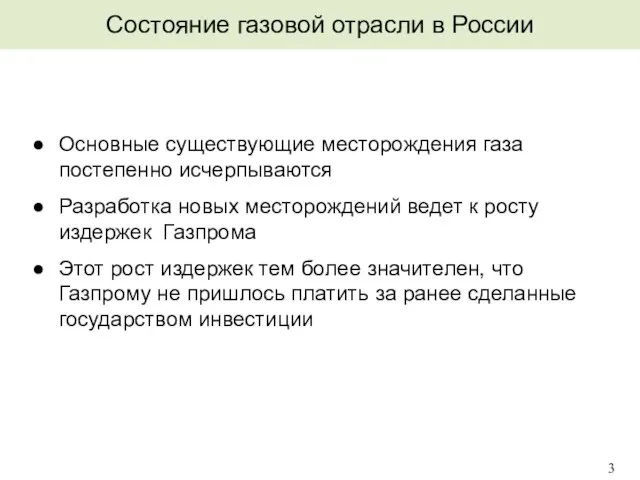

- 3. Состояние газовой отрасли в России 3 Основные существующие месторождения газа постепенно исчерпываются Разработка новых месторождений ведет

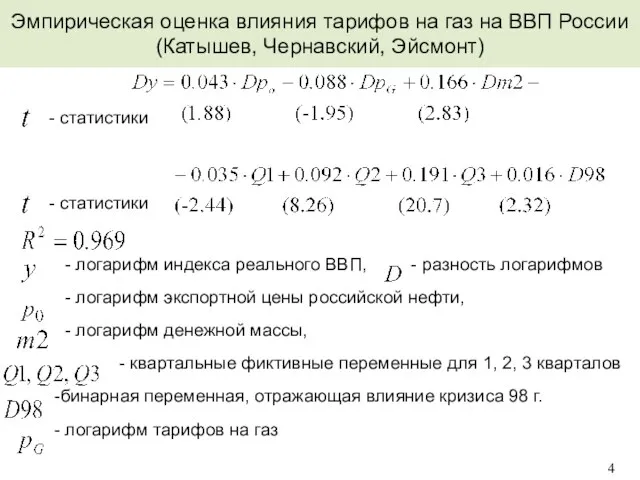

- 4. Эмпирическая оценка влияния тарифов на газ на ВВП России (Катышев, Чернавский, Эйсмонт) 4 - логарифм индекса

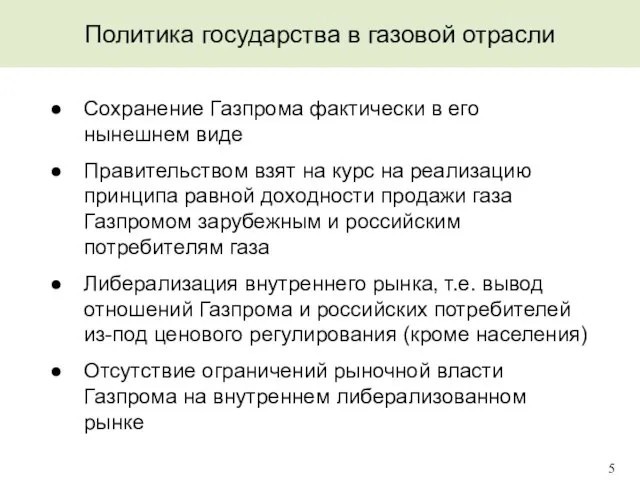

- 5. Политика государства в газовой отрасли 5 Сохранение Газпрома фактически в его нынешнем виде Правительством взят на

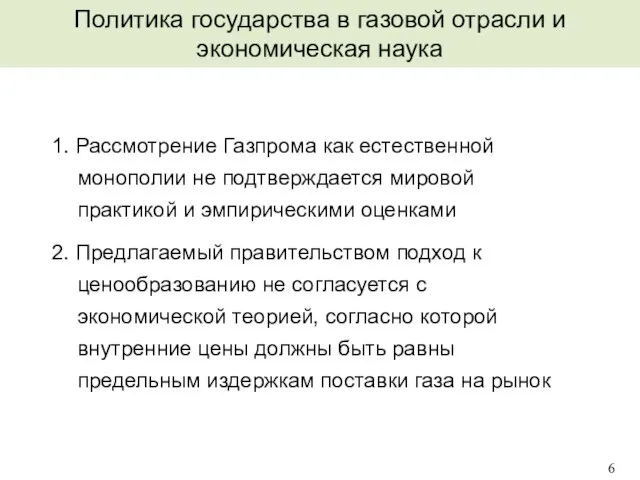

- 6. Политика государства в газовой отрасли и экономическая наука 6 1. Рассмотрение Газпрома как естественной монополии не

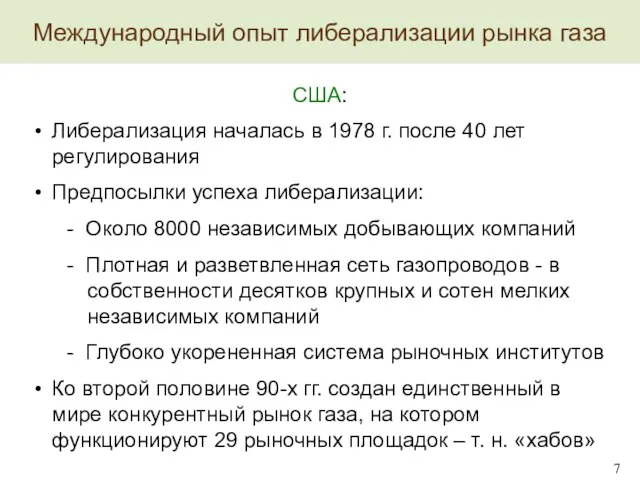

- 7. Международный опыт либерализации рынка газа 7 США: Либерализация началась в 1978 г. после 40 лет регулирования

- 8. 9 Канада Районы добычи газа, транспортные потоки и рыночные площадки в США Рыночные площадки Районы добычи

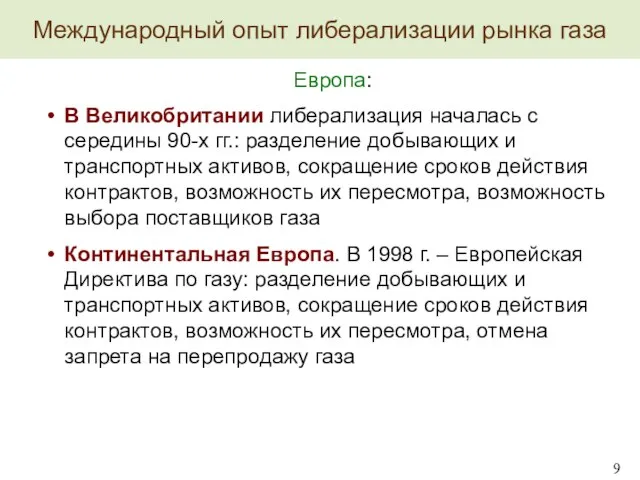

- 9. Международный опыт либерализации рынка газа 9 Европа: В Великобритании либерализация началась с середины 90-х гг.: разделение

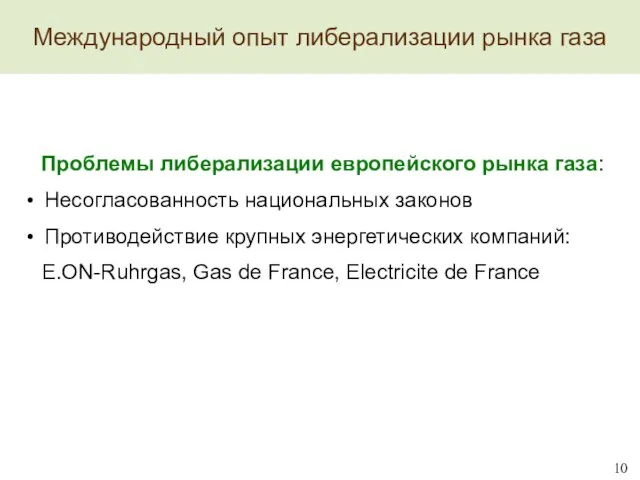

- 10. Международный опыт либерализации рынка газа 10 Проблемы либерализации европейского рынка газа: Несогласованность национальных законов Противодействие крупных

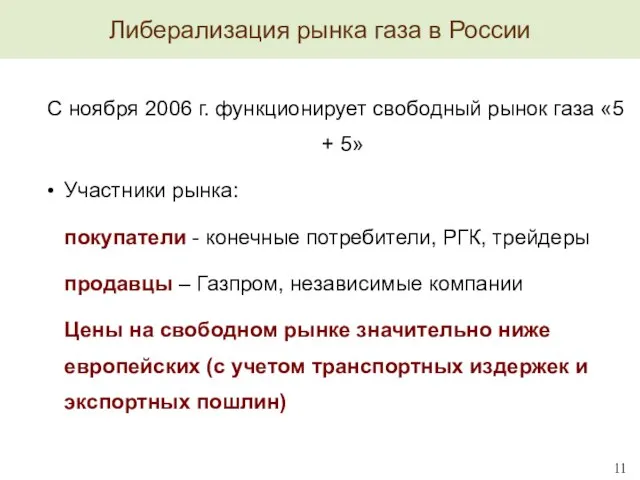

- 11. Либерализация рынка газа в России 11 С ноября 2006 г. функционирует свободный рынок газа «5 +

- 12. Экономический анализ либерализации рынка газа 12 Yücel, 1990 Huntington, 1992 Heal, 1990 Cremer, Laffont, 2002 O’Neil

- 13. Энергетическая стратегия, 2003 Макаров, Малахов, 2005 Некрасов, Синяк, 2004 Синяк, Куликов, 2005 Союзгаз, 2003 РСПП, 2003

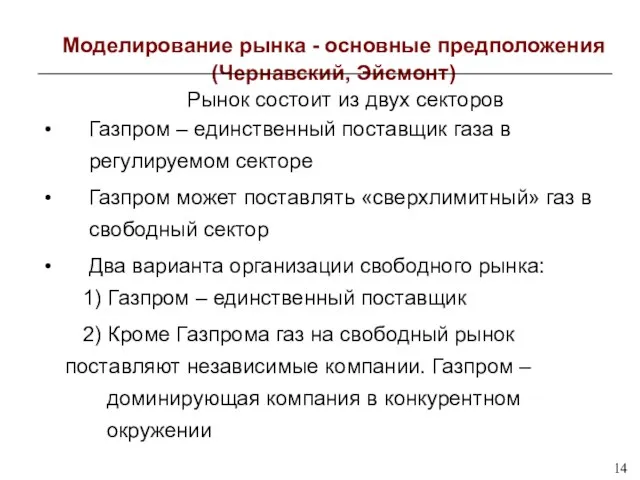

- 14. 14 Моделирование рынка - основные предположения (Чернавский, Эйсмонт) Рынок состоит из двух секторов Газпром – единственный

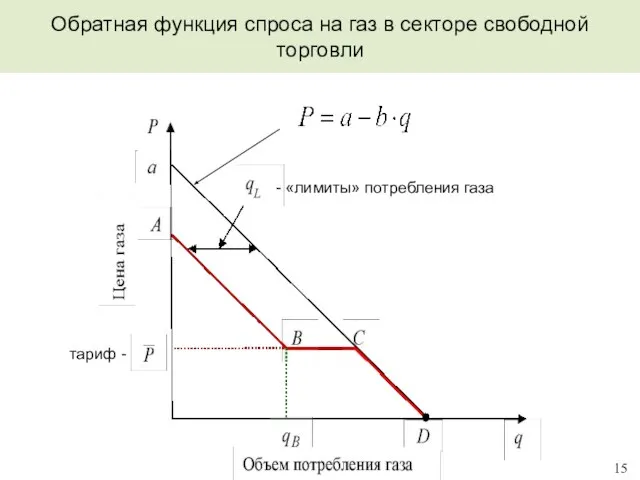

- 15. 15 Обратная функция спроса на газ в секторе свободной торговли - «лимиты» потребления газа тариф -

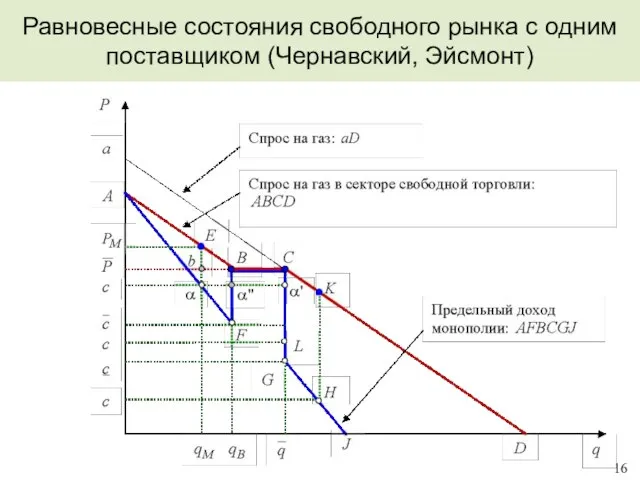

- 16. 16 Равновесные состояния свободного рынка с одним поставщиком (Чернавский, Эйсмонт)

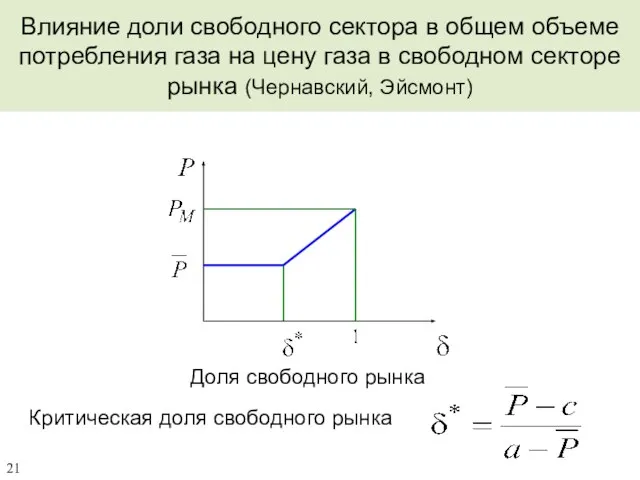

- 17. 21 Влияние доли свободного сектора в общем объеме потребления газа на цену газа в свободном секторе

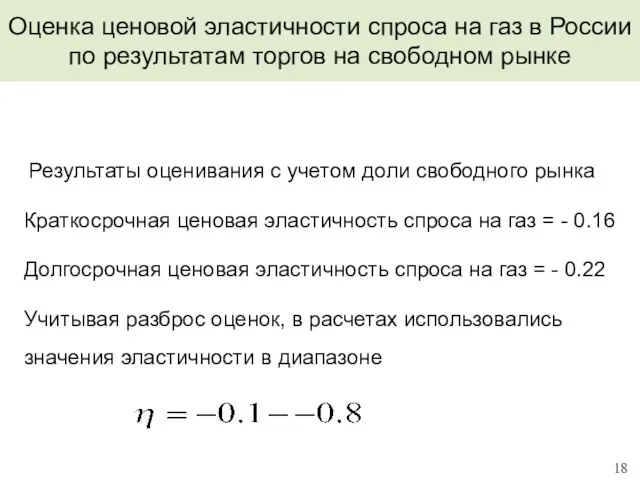

- 18. 18 Оценка ценовой эластичности спроса на газ в России по результатам торгов на свободном рынке Результаты

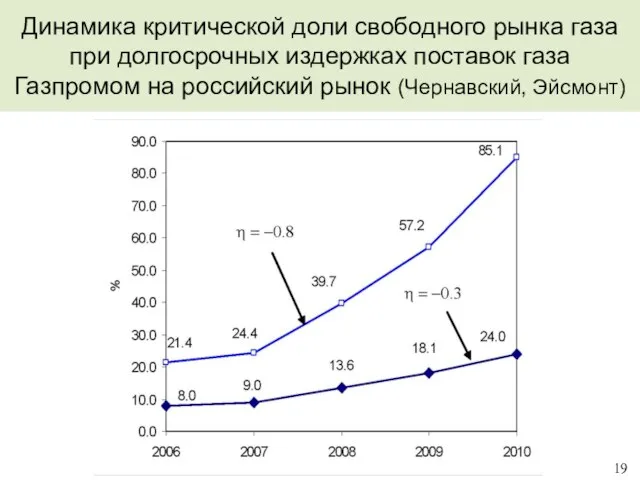

- 19. 19 Динамика критической доли свободного рынка газа при долгосрочных издержках поставок газа Газпромом на российский рынок

- 20. 20 Полная либерализация рынка газа В соответствии с намерениями правительства предполагается полная либерализация рынка природного газа

- 21. 21 Выводы В России отсутствует согласованная, научно обоснованная политика в отношении реформирования газовой отрасли Следует рассмотреть

- 22. 22 Выводы ✔ Допуск независимых компаний на свободный рынок может привести к снижению цены газа до

- 24. Скачать презентацию

Слайд 3Состояние газовой отрасли в России

3

Основные существующие месторождения газа постепенно исчерпываются

Разработка новых месторождений

Состояние газовой отрасли в России

3

Основные существующие месторождения газа постепенно исчерпываются

Разработка новых месторождений

Слайд 4Эмпирическая оценка влияния тарифов на газ на ВВП России (Катышев, Чернавский, Эйсмонт)

4

Эмпирическая оценка влияния тарифов на газ на ВВП России (Катышев, Чернавский, Эйсмонт)

4

Слайд 5Политика государства в газовой отрасли

5

Сохранение Газпрома фактически в его

нынешнем виде

Правительством взят

Политика государства в газовой отрасли

5

Сохранение Газпрома фактически в его

нынешнем виде

Правительством взят

Слайд 6Политика государства в газовой отрасли и экономическая наука

6

1. Рассмотрение Газпрома как естественной

Политика государства в газовой отрасли и экономическая наука

6

1. Рассмотрение Газпрома как естественной

Слайд 7Международный опыт либерализации рынка газа

7

США:

Либерализация началась в 1978 г. после 40

Международный опыт либерализации рынка газа

7

США:

Либерализация началась в 1978 г. после 40

Слайд 89

Канада

Районы добычи газа, транспортные потоки и рыночные площадки в США

Рыночные площадки

Районы добычи

Транспортные

9

Канада

Районы добычи газа, транспортные потоки и рыночные площадки в США

Рыночные площадки

Районы добычи

Транспортные

Слайд 9Международный опыт либерализации рынка газа

9

Европа:

В Великобритании либерализация началась с середины 90-х

Международный опыт либерализации рынка газа

9

Европа:

В Великобритании либерализация началась с середины 90-х

Слайд 10Международный опыт либерализации рынка газа

10

Проблемы либерализации европейского рынка газа:

Несогласованность национальных законов

Противодействие

Международный опыт либерализации рынка газа

10

Проблемы либерализации европейского рынка газа:

Несогласованность национальных законов

Противодействие

Слайд 11Либерализация рынка газа в России

11

С ноября 2006 г. функционирует свободный рынок газа

Либерализация рынка газа в России

11

С ноября 2006 г. функционирует свободный рынок газа

Слайд 12Экономический анализ либерализации рынка газа

12

Yücel, 1990

Huntington, 1992

Heal, 1990

Cremer, Laffont, 2002

O’Neil et

Экономический анализ либерализации рынка газа

12

Yücel, 1990

Huntington, 1992

Heal, 1990

Cremer, Laffont, 2002

O’Neil et

Слайд 13Энергетическая стратегия, 2003

Макаров, Малахов, 2005

Некрасов, Синяк, 2004

Синяк, Куликов, 2005

Союзгаз,

Энергетическая стратегия, 2003

Макаров, Малахов, 2005

Некрасов, Синяк, 2004

Синяк, Куликов, 2005

Союзгаз,

Слайд 1414

Моделирование рынка - основные предположения

(Чернавский, Эйсмонт)

Рынок состоит из двух секторов

14

Моделирование рынка - основные предположения

(Чернавский, Эйсмонт)

Рынок состоит из двух секторов

Слайд 1515

Обратная функция спроса на газ в секторе свободной торговли

- «лимиты» потребления

15

Обратная функция спроса на газ в секторе свободной торговли

- «лимиты» потребления

Слайд 1616

Равновесные состояния свободного рынка с одним поставщиком (Чернавский, Эйсмонт)

16

Равновесные состояния свободного рынка с одним поставщиком (Чернавский, Эйсмонт)

Слайд 1721

Влияние доли свободного сектора в общем объеме потребления газа на цену газа

21

Влияние доли свободного сектора в общем объеме потребления газа на цену газа

Слайд 1818

Оценка ценовой эластичности спроса на газ в России по результатам торгов на

18

Оценка ценовой эластичности спроса на газ в России по результатам торгов на

Слайд 1919

Динамика критической доли свободного рынка газа при долгосрочных издержках поставок газа Газпромом

19

Динамика критической доли свободного рынка газа при долгосрочных издержках поставок газа Газпромом

Слайд 2020

Полная либерализация рынка газа

В соответствии с намерениями правительства

предполагается полная либерализация

20

Полная либерализация рынка газа

В соответствии с намерениями правительства предполагается полная либерализация

Слайд 2121

Выводы

В России отсутствует согласованная, научно обоснованная политика в отношении реформирования

21

Выводы

В России отсутствует согласованная, научно обоснованная политика в отношении реформирования

Слайд 2222

Выводы

✔ Допуск независимых компаний на свободный рынок может привести к снижению

22

Выводы

✔ Допуск независимых компаний на свободный рынок может привести к снижению

Презентация на тему Человек и вода

Презентация на тему Человек и вода  Мои любимые места

Мои любимые места عربي درس التمييز مع الاجابات

عربي درس التمييز مع الاجابات Комплексно-тематическое планирование в старшей группе. Образовательная область «Коммуникация»

Комплексно-тематическое планирование в старшей группе. Образовательная область «Коммуникация» Урок презентация Я на перемене

Урок презентация Я на перемене  Хищные растения

Хищные растения Педагогическая поддержка развития ловкости старшего дошкольного возраста средствами игр-эстафет

Педагогическая поддержка развития ловкости старшего дошкольного возраста средствами игр-эстафет Антидопинговое сопровождение спортивной подготовки в Республике Коми

Антидопинговое сопровождение спортивной подготовки в Республике Коми Международный день прогулки

Международный день прогулки Библейская вера

Библейская вера ООО ЭНЕРГОСИТИ

ООО ЭНЕРГОСИТИ училище № 19

училище № 19 Конкурс «ДМарафон-2006»

Конкурс «ДМарафон-2006» Неклеточная форма жизни

Неклеточная форма жизни И. С. Тургенев стихотворение в прозе «Соперник» Амерханов Ярослав 10 Б

И. С. Тургенев стихотворение в прозе «Соперник» Амерханов Ярослав 10 Б ООО Тетра Строй

ООО Тетра Строй 127417

127417 Презентация на тему Интернет и Всемирная паутина

Презентация на тему Интернет и Всемирная паутина  Нейтроны

Нейтроны Этапы речевого развития

Этапы речевого развития Предметы народных промыслов в повседневной жизни

Предметы народных промыслов в повседневной жизни Альбом маленького Эмиля, фото

Альбом маленького Эмиля, фото Спортивный менеджмент

Спортивный менеджмент Информатика, право, общество и Интернет

Информатика, право, общество и Интернет Имя беды - наркотики

Имя беды - наркотики Становление герба Самарской губернии

Становление герба Самарской губернии ГТО - Готов к Труду и Обороне

ГТО - Готов к Труду и Обороне Эдвард Ли Торндайк

Эдвард Ли Торндайк