- Рынок ипотечного кредитования в России. Итоги и перспективы развития.

Содержание

- 2. Динамика выдачи ипотечных кредитов в 2004-2006 гг

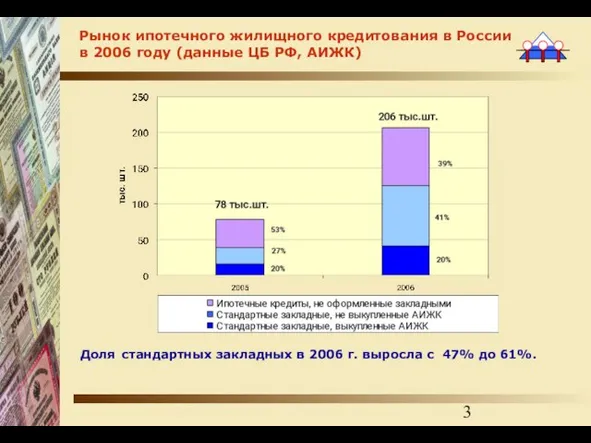

- 3. Рынок ипотечного жилищного кредитования в России в 2006 году (данные ЦБ РФ, АИЖК) Доля стандартных закладных

- 4. Ипотечное кредитование в РФ в 2006 г. по данным Росрегистрации

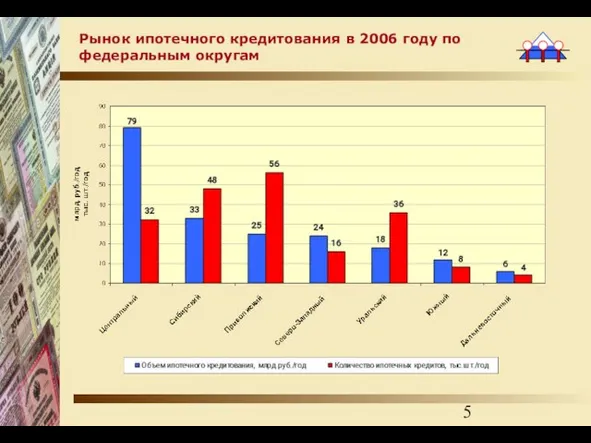

- 5. Рынок ипотечного кредитования в 2006 году по федеральным округам

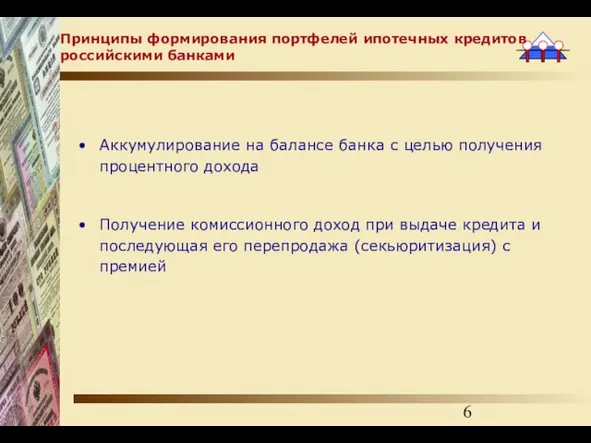

- 6. Принципы формирования портфелей ипотечных кредитов российскими банками Аккумулирование на балансе банка с целью получения процентного дохода

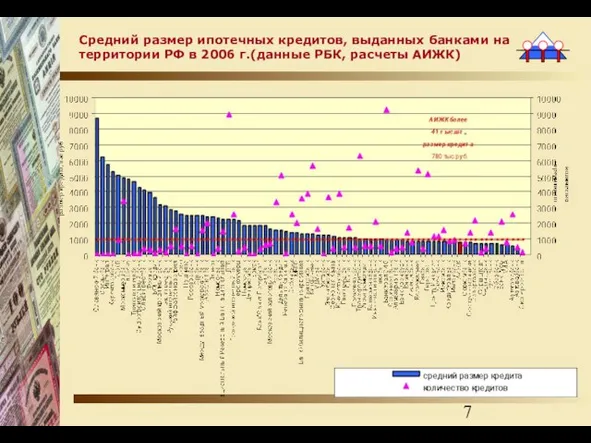

- 7. Средний размер ипотечных кредитов, выданных банками на территории РФ в 2006 г.(данные РБК, расчеты АИЖК)

- 8. Система рефинансирования как механизм обеспечения стабильности банковской системы Поддержание конкурентоспособности банковской системы за счет: предоставления высокотехнологичных

- 9. 14 декабря 2006 г. руководители Ассоциации российских банков (АРБ), Ассоциации региональных банков «Россия» (АРБР), Национальной ассоциации

- 10. Земельная ипотека как источник финансирования доступного жилья Кредиты под земельную ипотеку Суммарные инвестиции 30% инженерная и

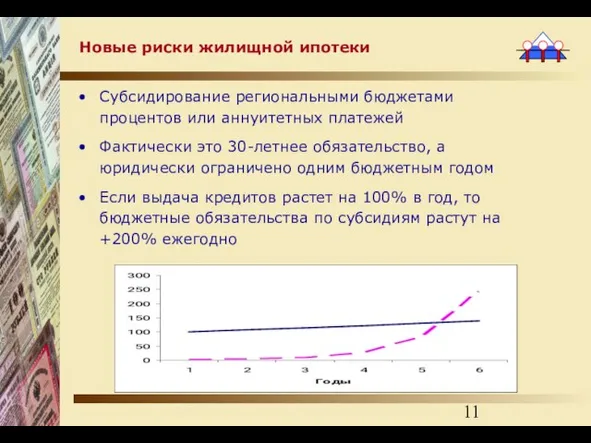

- 11. Новые риски жилищной ипотеки Субсидирование региональными бюджетами процентов или аннуитетных платежей Фактически это 30-летнее обязательство, а

- 13. Скачать презентацию

Слайд 3Рынок ипотечного жилищного кредитования в России в 2006 году (данные ЦБ РФ,

Рынок ипотечного жилищного кредитования в России в 2006 году (данные ЦБ РФ,

Слайд 4Ипотечное кредитование в РФ в 2006 г. по данным Росрегистрации

Ипотечное кредитование в РФ в 2006 г. по данным Росрегистрации

Слайд 5Рынок ипотечного кредитования в 2006 году по федеральным округам

Рынок ипотечного кредитования в 2006 году по федеральным округам

Слайд 6Принципы формирования портфелей ипотечных кредитов российскими банками

Аккумулирование на балансе банка с целью

Принципы формирования портфелей ипотечных кредитов российскими банками

Аккумулирование на балансе банка с целью

Слайд 7Средний размер ипотечных кредитов, выданных банками на территории РФ в 2006 г.(данные

Средний размер ипотечных кредитов, выданных банками на территории РФ в 2006 г.(данные

Слайд 8Система рефинансирования как механизм обеспечения стабильности банковской системы

Поддержание конкурентоспособности банковской системы за

Система рефинансирования как механизм обеспечения стабильности банковской системы

Поддержание конкурентоспособности банковской системы за

Слайд 9

14 декабря 2006 г. руководители Ассоциации российских банков (АРБ), Ассоциации региональных

14 декабря 2006 г. руководители Ассоциации российских банков (АРБ), Ассоциации региональных

Слайд 10Земельная ипотека как источник финансирования доступного жилья

Кредиты под земельную ипотеку

Суммарные инвестиции

30%

Земельная ипотека как источник финансирования доступного жилья

Кредиты под земельную ипотеку

Суммарные инвестиции

30%

Слайд 11Новые риски жилищной ипотеки

Субсидирование региональными бюджетами процентов или аннуитетных платежей

Фактически это

Новые риски жилищной ипотеки

Субсидирование региональными бюджетами процентов или аннуитетных платежей

Фактически это

Проект Cryptohands

Проект Cryptohands Нарушение естественных прав человека в годы Второй мировой войны1939-1945 годы

Нарушение естественных прав человека в годы Второй мировой войны1939-1945 годы 1F (2)

1F (2) Обеды

Обеды Отдел профилактики правонарушений Управления анализа и оценки эффективности контрольной (надзорной) деятельности

Отдел профилактики правонарушений Управления анализа и оценки эффективности контрольной (надзорной) деятельности Свердлова парк

Свердлова парк Дед Мороз - персонаж славянского фольклора

Дед Мороз - персонаж славянского фольклора ТУРИСТСКИЕ СЛЕТЫ

ТУРИСТСКИЕ СЛЕТЫ Мы познакомимся с чудной страной, Не признающий застой и покой. В этой стране можем деньги вложить И производство свое запустить В

Мы познакомимся с чудной страной, Не признающий застой и покой. В этой стране можем деньги вложить И производство свое запустить В  Преимущества АЭС

Преимущества АЭС «Ревизор 2.0»

«Ревизор 2.0» Жизнь во Вселенной

Жизнь во Вселенной 9 Мая – День Победы

9 Мая – День Победы Онлайн-уроки финансовой грамотности

Онлайн-уроки финансовой грамотности 10 принципов хорошего управления проектами в компаниях сферы услугВита Кравчук, управляющий партнер компании Business.People Киев, 1 ок

10 принципов хорошего управления проектами в компаниях сферы услугВита Кравчук, управляющий партнер компании Business.People Киев, 1 ок znaki_gosudarstvennogo_otlichiya_v_tsarskoy_sovetskoy_i_sovremennoy_rossii_izgotovlennye_s_primeneniem_brilliantov

znaki_gosudarstvennogo_otlichiya_v_tsarskoy_sovetskoy_i_sovremennoy_rossii_izgotovlennye_s_primeneniem_brilliantov Guy Fawkes and the gunpowder plot

Guy Fawkes and the gunpowder plot Механическое движение

Механическое движение Орнамент. Раппорт

Орнамент. Раппорт Современная классификация пневмоний, подходы к оценке тяжести и стратификации риска при пневмонии

Современная классификация пневмоний, подходы к оценке тяжести и стратификации риска при пневмонии Масленица

Масленица Электроды АКОС. Требования к продукции

Электроды АКОС. Требования к продукции День России

День России Экскурсия в Подмосковье

Экскурсия в Подмосковье Презентация на тему Королевская семья Великобритании Отношения

Презентация на тему Королевская семья Великобритании Отношения Пошукова робота над триптихом у змішаній техніці за мотивами творчості Т.Г. Шевченко (вологий соус, туш-перо, кулькова ручка)

Пошукова робота над триптихом у змішаній техніці за мотивами творчості Т.Г. Шевченко (вологий соус, туш-перо, кулькова ручка) Использование в служебной деятельности информационных банков ИЦ ГУ МВД России по г. Санкт-Петербургу и Ленинградской области

Использование в служебной деятельности информационных банков ИЦ ГУ МВД России по г. Санкт-Петербургу и Ленинградской области Константин Эдуардович Циолковский

Константин Эдуардович Циолковский