- Рынок ИС. Объекты на рынке

Содержание

- 2. 9.1. Интеллектуальная собственность как товар. Рынок ИС

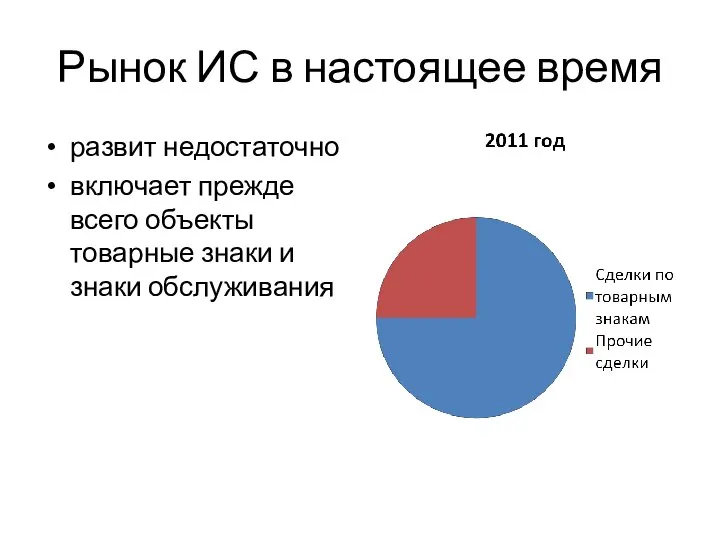

- 3. Рынок ИС в настоящее время развит недостаточно включает прежде всего объекты товарные знаки и знаки обслуживания

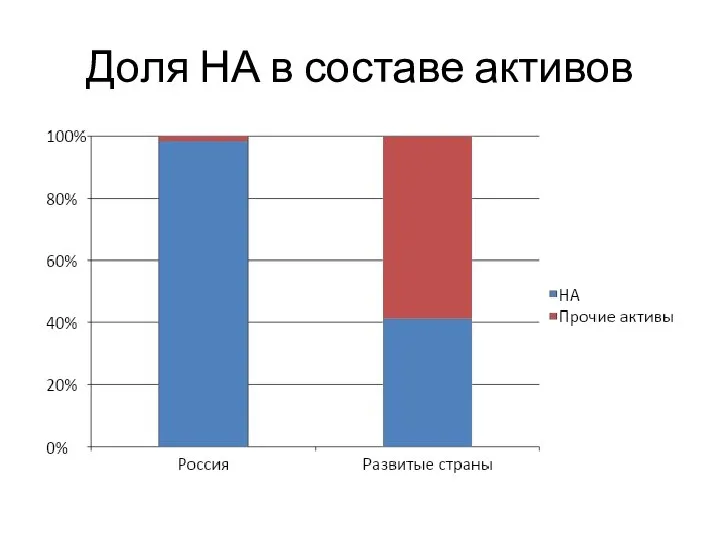

- 4. Доля НА в составе активов

- 5. Показатели, характеризующие рынок Общая учетная стоимость ИС, поставленной на бух. учет в 2010 году составила 150

- 6. Проблемы в развитии рынка ИС коррупциогенность сферы НИОКР несогласованность работы властей, бизнеса и науки нехватка кадров

- 7. 9.2. Способы введения ИС в гражданский оборот

- 8. Объект ИС

- 9. Интеллектуальная собственность может использоваться организацией: в качестве вклада в уставный капитал организации; в хозяйственной деятельности организаций

- 10. 9.3. Особенности бухгалтерского учета объектов ИС

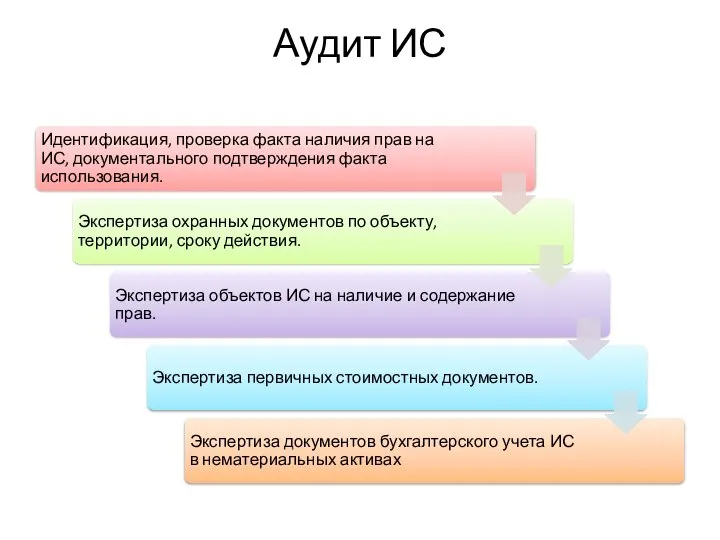

- 11. Аудит ИС

- 12. Права на изобретения и другие объекты ИС учитываются организациями-правообладателями как нематериальные объекты в рамках действующей государственной

- 13. Права на объекты ИС входят в нематериальные активы научно-технических предприятий если они используются в хозяйственной деятельности

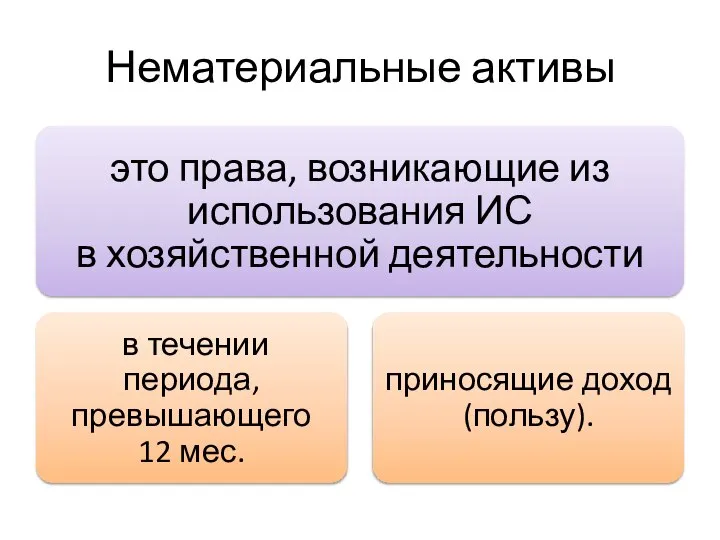

- 14. Нематериальные активы

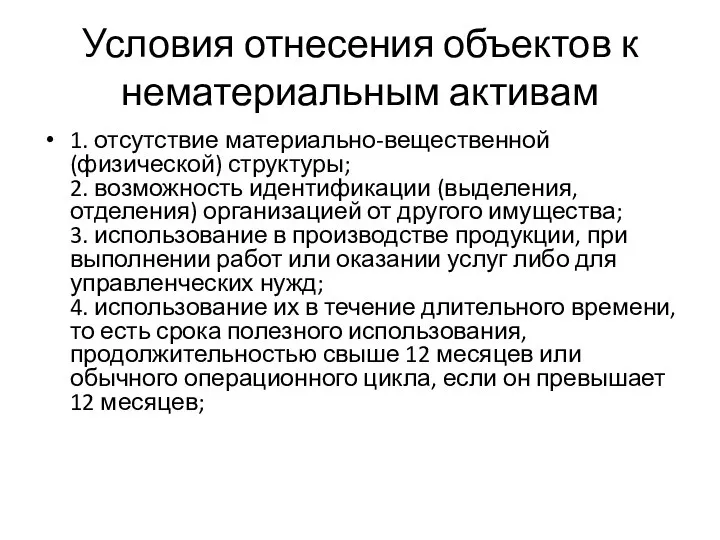

- 15. Условия отнесения объектов к нематериальным активам 1. отсутствие материально-вещественной (физической) структуры; 2. возможность идентификации (выделения, отделения)

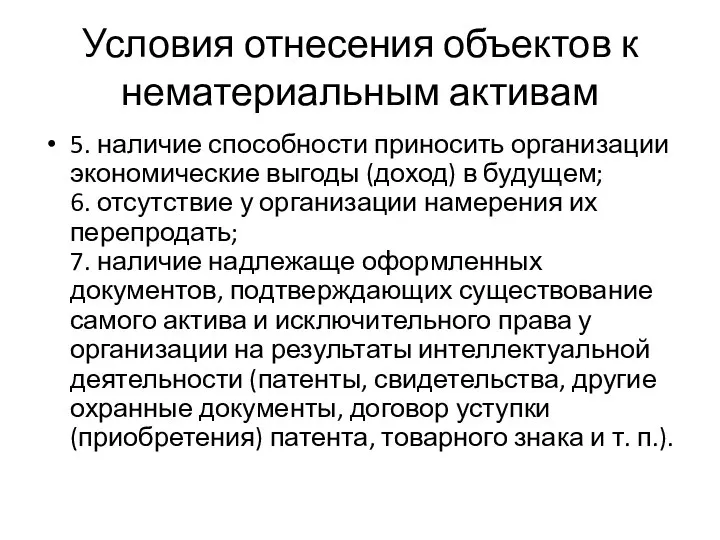

- 16. Условия отнесения объектов к нематериальным активам 5. наличие способности приносить организации экономические выгоды (доход) в будущем;

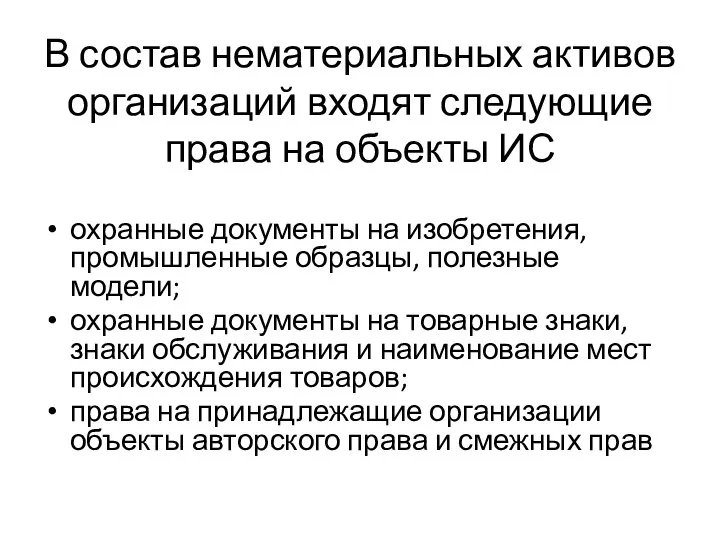

- 17. В состав нематериальных активов организаций входят следующие права на объекты ИС охранные документы на изобретения, промышленные

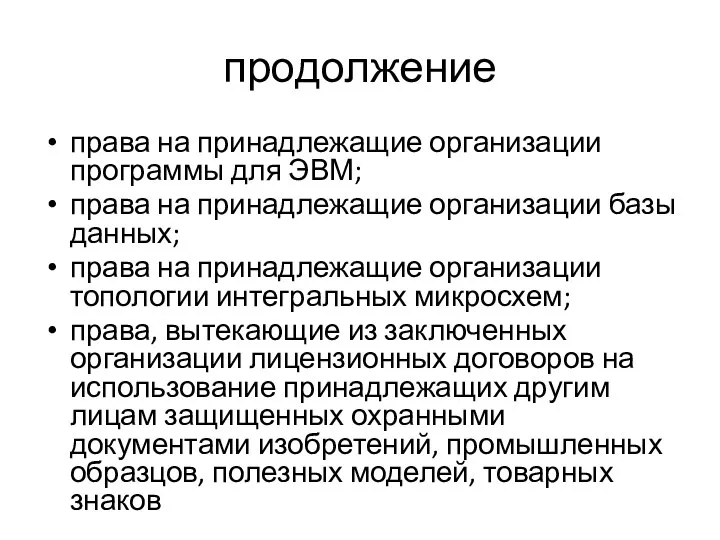

- 18. продолжение права на принадлежащие организации программы для ЭВМ; права на принадлежащие организации базы данных; права на

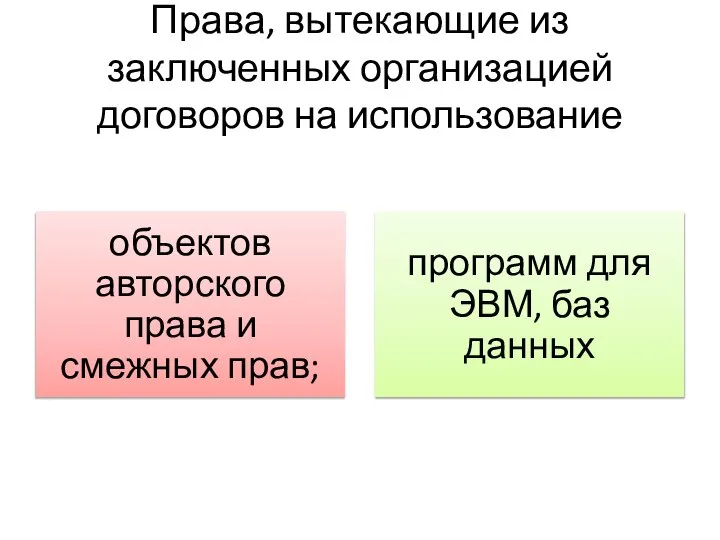

- 19. Права, вытекающие из заключенных организацией договоров на использование

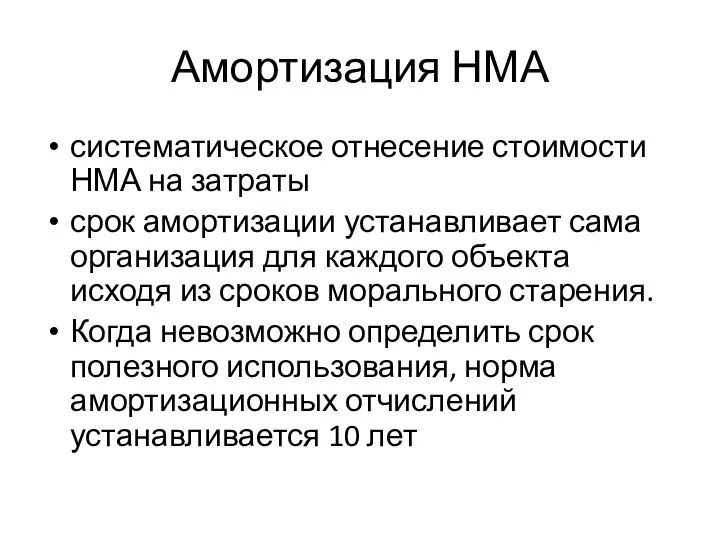

- 20. Амортизация НМА систематическое отнесение стоимости НМА на затраты срок амортизации устанавливает сама организация для каждого объекта

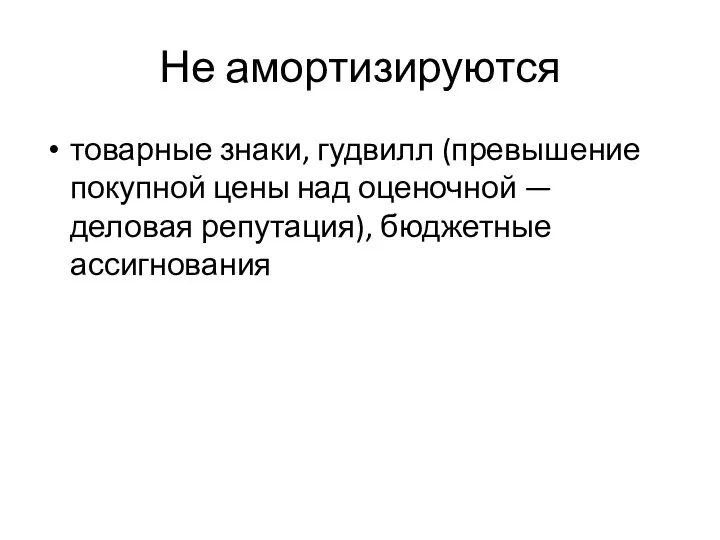

- 21. Не амортизируются товарные знаки, гудвилл (превышение покупной цены над оценочной — деловая репутация), бюджетные ассигнования

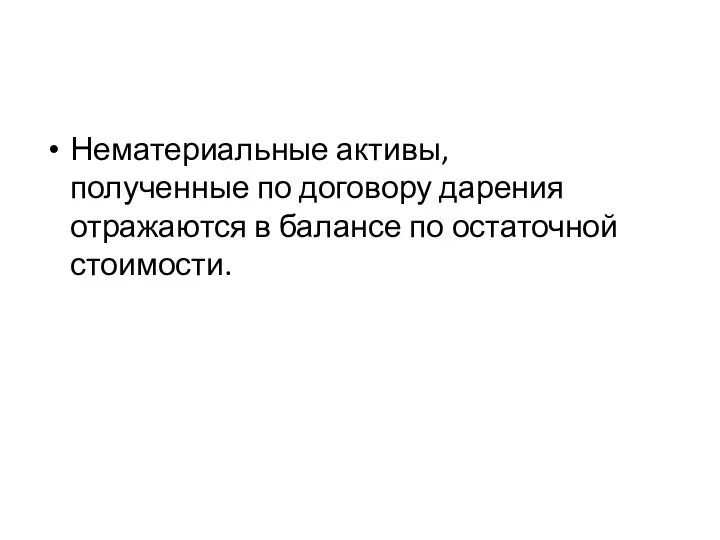

- 22. Нематериальные активы, полученные по договору дарения отражаются в балансе по остаточной стоимости.

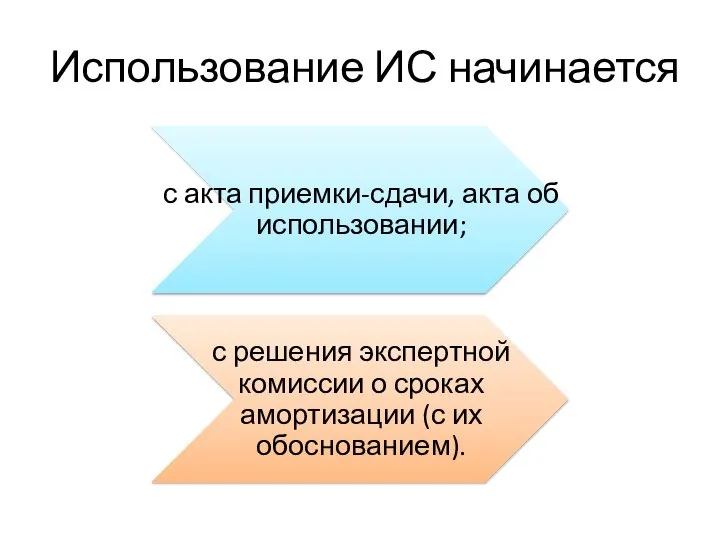

- 23. Использование ИС начинается

- 25. Скачать презентацию

Слайд 3Рынок ИС в настоящее время

развит недостаточно

включает прежде всего объекты товарные знаки и

Рынок ИС в настоящее время

развит недостаточно

включает прежде всего объекты товарные знаки и

Слайд 4Доля НА в составе активов

Доля НА в составе активов

Слайд 5Показатели, характеризующие рынок

Общая учетная стоимость ИС, поставленной на бух. учет в 2010

Показатели, характеризующие рынок

Общая учетная стоимость ИС, поставленной на бух. учет в 2010

Слайд 6Проблемы в развитии рынка ИС

коррупциогенность сферы НИОКР

несогласованность работы властей, бизнеса и науки

нехватка

Проблемы в развитии рынка ИС

коррупциогенность сферы НИОКР

несогласованность работы властей, бизнеса и науки

нехватка

Слайд 79.2. Способы введения ИС в гражданский оборот

9.2. Способы введения ИС в гражданский оборот

Слайд 8Объект ИС

Объект ИС

Слайд 9Интеллектуальная собственность может использоваться организацией:

в качестве вклада в уставный капитал организации;

в хозяйственной

Интеллектуальная собственность может использоваться организацией:

в качестве вклада в уставный капитал организации;

в хозяйственной

Слайд 109.3. Особенности бухгалтерского учета объектов ИС

9.3. Особенности бухгалтерского учета объектов ИС

Слайд 11Аудит ИС

Аудит ИС

Слайд 12Права на изобретения и другие объекты ИС

учитываются организациями-правообладателями как нематериальные объекты в

Права на изобретения и другие объекты ИС

учитываются организациями-правообладателями как нематериальные объекты в

Слайд 13Права на объекты ИС входят в нематериальные активы научно-технических предприятий

если они используются

Права на объекты ИС входят в нематериальные активы научно-технических предприятий

если они используются

Слайд 14Нематериальные активы

Нематериальные активы

Слайд 15Условия отнесения объектов к нематериальным активам

1. отсутствие материально-вещественной (физической) структуры;

2. возможность

Условия отнесения объектов к нематериальным активам

1. отсутствие материально-вещественной (физической) структуры; 2. возможность

Слайд 16Условия отнесения объектов к нематериальным активам

5. наличие способности приносить организации экономические выгоды

Условия отнесения объектов к нематериальным активам

5. наличие способности приносить организации экономические выгоды

Слайд 17В состав нематериальных активов организаций входят следующие права на объекты ИС

охранные документы

В состав нематериальных активов организаций входят следующие права на объекты ИС

охранные документы

Слайд 18продолжение

права на принадлежащие организации программы для ЭВМ;

права на принадлежащие организации базы данных;

права

продолжение

права на принадлежащие организации программы для ЭВМ;

права на принадлежащие организации базы данных;

права

Слайд 19Права, вытекающие из заключенных организацией договоров на использование

Права, вытекающие из заключенных организацией договоров на использование

Слайд 20Амортизация НМА

систематическое отнесение стоимости НМА на затраты

срок амортизации устанавливает сама организация для каждого

Амортизация НМА

систематическое отнесение стоимости НМА на затраты

срок амортизации устанавливает сама организация для каждого

Слайд 21Не амортизируются

товарные знаки, гудвилл (превышение покупной цены над оценочной — деловая репутация), бюджетные ассигнования

Не амортизируются

товарные знаки, гудвилл (превышение покупной цены над оценочной — деловая репутация), бюджетные ассигнования

Слайд 22Нематериальные активы, полученные по договору дарения отражаются в балансе по остаточной стоимости.

Нематериальные активы, полученные по договору дарения отражаются в балансе по остаточной стоимости.

Слайд 23Использование ИС начинается

Использование ИС начинается

Стрессоустойчивость

Стрессоустойчивость Искусство Гжели

Искусство Гжели Группа «Минимизация рисков перехода на ФГОС НОО. Мониторинг ФГОС НОО»

Группа «Минимизация рисков перехода на ФГОС НОО. Мониторинг ФГОС НОО» Рост познавательной активности учащихся через разработку и ведение личного сайта

Рост познавательной активности учащихся через разработку и ведение личного сайта Презентация на тему Суеверия, связанные с числами

Презентация на тему Суеверия, связанные с числами ОРГАНИЗАЦИЯ ДОСТАВКИ ВНЕШНЕТОРГОВЫХ ГРУЗОВ МОРСКИМ ТРАНСПОРТОМ Дисциплина: «МПГ» Преподаватель: доцент кафедры МЭО, к.э.н., Журо

ОРГАНИЗАЦИЯ ДОСТАВКИ ВНЕШНЕТОРГОВЫХ ГРУЗОВ МОРСКИМ ТРАНСПОРТОМ Дисциплина: «МПГ» Преподаватель: доцент кафедры МЭО, к.э.н., Журо Методические подходы к преподаванию информатики

Методические подходы к преподаванию информатики Игумен земли русской

Игумен земли русской Презентация на тему Лесные опасности

Презентация на тему Лесные опасности  Орнаменты

Орнаменты Проект: Работа со словарями русского языка как средство повышения речевой культуры

Проект: Работа со словарями русского языка как средство повышения речевой культуры Школа

Школа Работа с бросовым материалом. Понятие бросовый материал

Работа с бросовым материалом. Понятие бросовый материал МОЯ МАЛАЯ РОДИНА...

МОЯ МАЛАЯ РОДИНА... Из истории светового микроскопа

Из истории светового микроскопа Салон декора Идея. Идея - искусство создавать уют!!!

Салон декора Идея. Идея - искусство создавать уют!!! Уроки физики в 11 классе

Уроки физики в 11 классе Организационная структура Вооружённых сил. Виды Вооружённых сил. Рода войск. История их создания и предназначение

Организационная структура Вооружённых сил. Виды Вооружённых сил. Рода войск. История их создания и предназначение Основные ошибки рекламодателей в интернете.

Основные ошибки рекламодателей в интернете. Русская философия

Русская философия  Результаты второго вызова. Проект капсульный отель

Результаты второго вызова. Проект капсульный отель ПТИЦЫ

ПТИЦЫ «История Донского края»

«История Донского края» Активизация мыслительной деятельности на уроках математики

Активизация мыслительной деятельности на уроках математики Надо ли охранять болота (3 класс)

Надо ли охранять болота (3 класс) День рождения Деда Мороза

День рождения Деда Мороза Фразеологизмы в баснях Ивана Андреевича Крылова

Фразеологизмы в баснях Ивана Андреевича Крылова през Л4

през Л4