Слайд 2Татьяна

Калина

Тема

Бухгалтерский учет

Главный бухгалтер ООО СЗ «ЛОФТ#1»

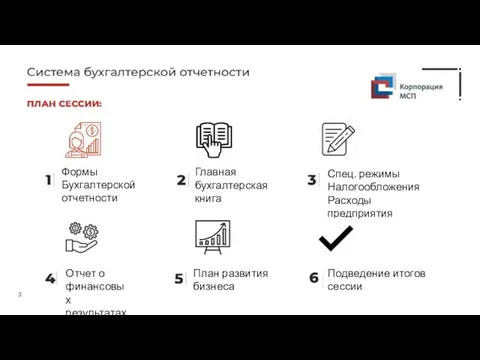

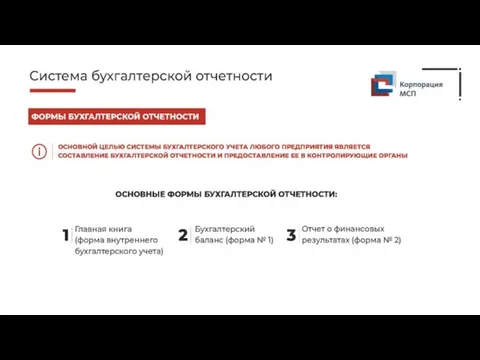

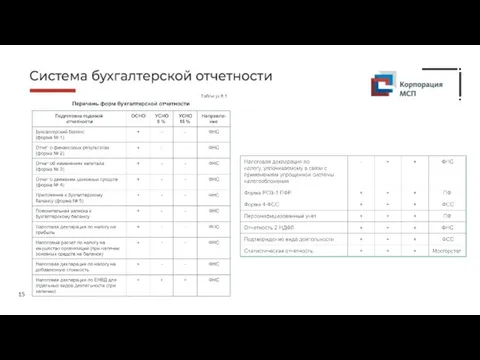

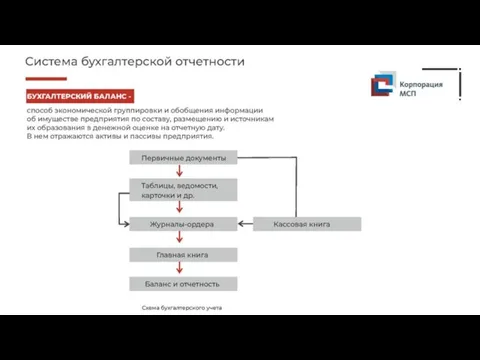

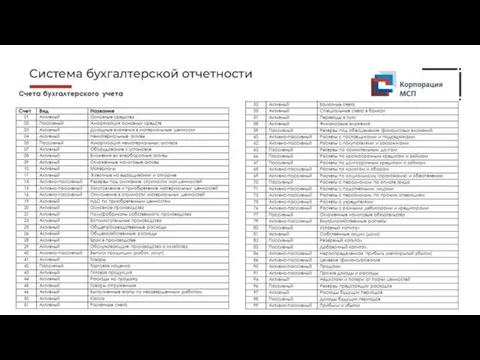

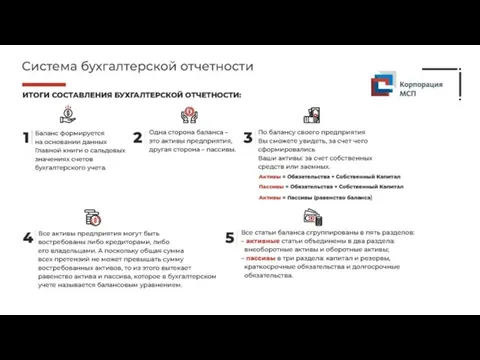

Слайд 3Формы

Бухгалтерской

отчетности

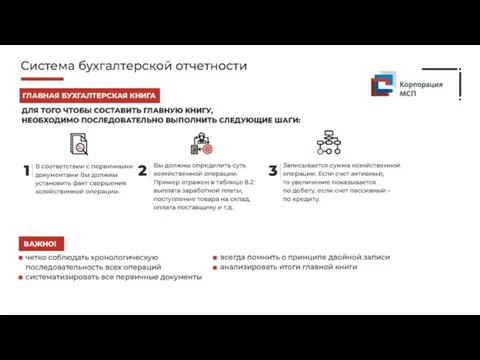

Главная бухгалтерская книга

Спец. режимы

Налогообложения

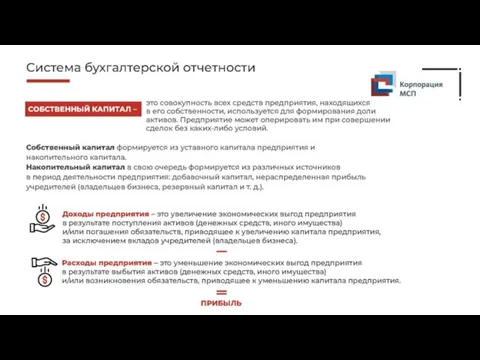

Расходы предприятия

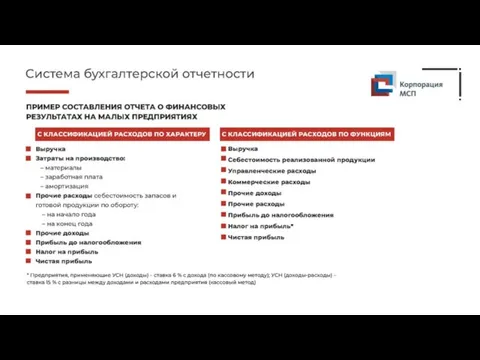

Отчет о финансовых результатах

План развития

бизнеса

Подведение итогов

сессии

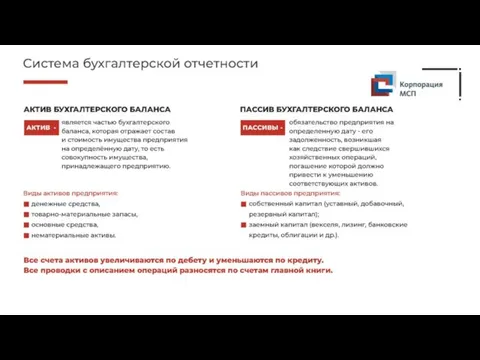

Слайд 4предоставление финансовой информации наиболее приемлемым способом.

Слайд 6УСН (доходы – расходы) * 15 %

В п.1 ст. 346.16 НК РФ

определен исчерпывающий перечень расходов,

учитываемых при определении объекта налогообложения у налогоплательщиков применяющих УСНО. Эти расходы принимаются к учету при их соответствии критериям, названным в п. 1 ст. 252 НК РФ.

Продвижение в соц. Сетях.

Письмо Минфина от 26.10.2020 № 03-11-06/2/92939

Входят ли в перечень расходов упрощенца затраты на оплату услуг по

Продвижению социальных сетей?

Оказывается, ДА

В УСН – базу можно включить расходы на рекламу товаров (работ, услуг),

товарного знака и знака обслуживания. При этом к рекламным расходам

относятся затраты на рекламные мероприятия через СМИ,

Информационно-телекоммуникационный сети.

По мнеию Минфина затраты на оплату услуг по продвижению соц. Сетей

как раз подпадают под эту норму.

Компания на УСНО вправе уменьшить полученные доходы на сумму расходов по оплате стоимости товаров, приобретенных, в частности, подотчетным лицом для дальнейшей реализации, при наличии подтверждающих их покупку первичных документов.

Слайд 7К первичным документам, на основании которых производятся записи в КУДиР, относятся в

т.ч. платежные документы (платежное поручение, выписка банка по операциям на расчетном счете, кассовый чек оформленный в соответствии с требованиями ст. 4.7 ФЗ от 22.05.2003 №54 – ФЗ, и иные документы (товарные чеки, квитанции) подтверждающие прием (уплату) денежных средств за соответствующий товар (работу, услугу).

Приложение 1 Образец заполнения товарной накладной.

Существенные ошибки в оформлении товарной накдной и счет-фактуры:

идентификация продавца и покупателя

наименование товаров, работ, услуг будет расходиться с наименованием в договоре

ставка налога указана не верно

арифметическая ошибка

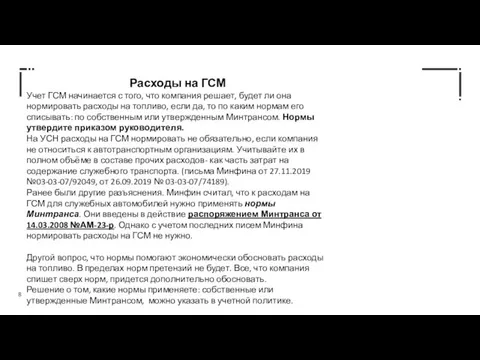

Слайд 8Расходы на ГСМ

Учет ГСМ начинается с того, что компания решает, будет ли

она нормировать расходы на топливо, если да, то по каким нормам его списывать: по собственным или утвержденным Минтрансом. Нормы утвердите приказом руководителя.

На УСН расходы на ГСМ нормировать не обязательно, если компания не относиться к автотранспортным организациям. Учитывайте их в полном объёме в составе прочих расходов- как часть затрат на содержание служебного транспорта. (письма Минфина от 27.11.2019 №03-03-07/92049, от 26.09.2019 № 03-03-07/74189).

Ранее были другие разъяснения. Минфин считал, что к расходам на ГСМ для служебных автомобилей нужно применять нормы Минтранса. Они введены в действие распоряжением Минтранса от 14.03.2008 №АМ-23-р. Однако с учетом последних писем Минфина нормировать расходы на ГСМ не нужно.

Другой вопрос, что нормы помогают экономически обосновать расходы на топливо. В пределах норм претензий не будет. Все, что компания спишет сверх норм, придется дополнительно обосновать.

Решение о том, какие нормы применяете: собственные или утвержденные Минтрансом, можно указать в учетной политике.

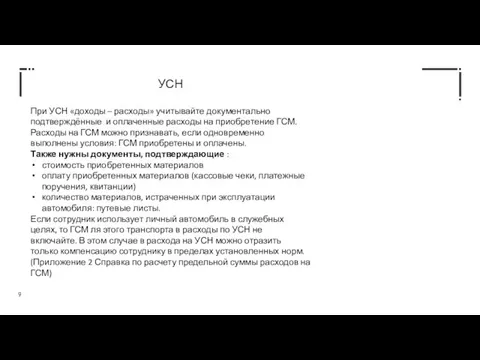

Слайд 9УСН

При УСН «доходы – расходы» учитывайте документально подтверждённые и оплаченные расходы на

приобретение ГСМ.

Расходы на ГСМ можно признавать, если одновременно выполнены условия: ГСМ приобретены и оплачены.

Также нужны документы, подтверждающие :

стоимость приобретенных материалов

оплату приобретенных материалов (кассовые чеки, платежные поручения, квитанции)

количество материалов, истраченных при эксплуатации автомобиля: путевые листы.

Если сотрудник использует личный автомобиль в служебных целях, то ГСМ ля этого транспорта в расходы по УСН не включайте. В этом случае в расхода на УСН можно отразить только компенсацию сотруднику в пределах установленных норм. (Приложение 2 Справка по расчету предельной суммы расходов на ГСМ)

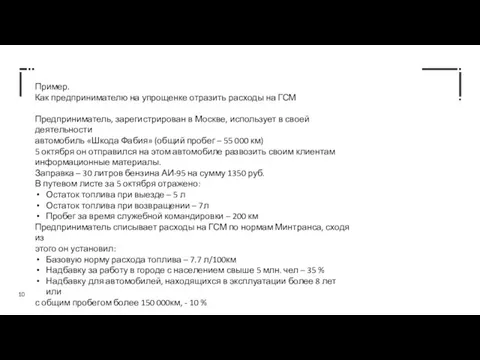

Слайд 10Пример.

Как предпринимателю на упрощенке отразить расходы на ГСМ

Предприниматель, зарегистрирован в Москве, использует

в своей деятельности

автомобиль «Шкода Фабия» (общий пробег – 55 000 км)

5 октября он отправился на этом автомобиле развозить своим клиентам

информационные материалы.

Заправка – 30 литров бензина АИ-95 на сумму 1350 руб.

В путевом листе за 5 октября отражено:

Остаток топлива при выезде – 5 л

Остаток топлива при возвращении – 7л

Пробег за время служебной командировки – 200 км

Предприниматель списывает расходы на ГСМ по нормам Минтранса, сходя из

этого он установил:

Базовую норму расхода топлива – 7.7 л/100км

Надбавку за работу в городе с населением свыше 5 млн. чел – 35 %

Надбавку для автомобилей, находящихся в эксплуатации более 8 лет или

с общим пробегом более 150 000км, - 10 %

Слайд 11надбавку за использование системы «климат-контроль» - 7%

Нормативный расход Базовая норма Пробег 1+0,01

* поправочный

топлива,л =0,01 * расхода топлива * автомобиля, * коэффициент,

(л/100км) км, %

Поправочный коэффициент рассчитывается так:

35%+10%+7% = 52 %

Нормативный расход топлива составил :

0.01*7.7 л/100 км * 200 км * (1+0.01*52)= 23.41л

Сумма расходов на ГСМ в пределах норм, которые предприниматель учитывает

при расчете единого налога

23.41л * 1350 руб. /30 л = 1053.45

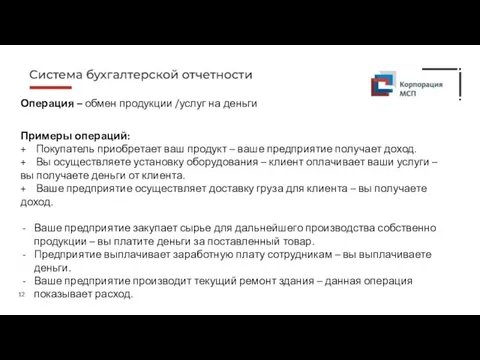

Слайд 12Операция – обмен продукции /услуг на деньги

Примеры операций:

+ Покупатель приобретает ваш продукт

– ваше предприятие получает доход.

+ Вы осуществляете установку оборудования – клиент оплачивает ваши услуги – вы получаете деньги от клиента.

+ Ваше предприятие осуществляет доставку груза для клиента – вы получаете доход.

Ваше предприятие закупает сырье для дальнейшего производства собственно продукции – вы платите деньги за поставленный товар.

Предприятие выплачивает заработную плату сотрудникам – вы выплачиваете деньги.

Ваше предприятие производит текущий ремонт здания – данная операция показывает расход.

Слайд 13Какие существуют документы для сделок с клиентами и персоналом?

Договор

Счет

Накладная и счет-фактура

Акт оказания

услуг/выполненных работ

Приходный кассовый ордер

Расходный кассовый ордер

Чек

Слайд 16Спец. Режимы налогообложения

Патентная система налогообложения (ПСН)

Страховые взносы на патенте

ИП на ПСН, вправе

подать уведомление об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму страховых взносов в налоговый орган по месту постановки на учет в качестве налогоплательщика, применяющего ПСН.(Приказ от 26.03.2021 №ЕД-7-3/218@)

ИП, применяющий ПСН и имеющий работников, вправе уменьшить исчисленную сумму налога на сумму фактически уплаченных страховых взносов за своих работников и на сумму уплаченных страховых взносов в фиксированном размере за себя. (но не более чем на 50%) от сумы налога исчисленного за налоговый период.

Если ИП подал уведомление об уменьшении суммы налога по нескольким патентам, в котором сумма уплаченных страховых взносов по одному из патентов больше исчисленной суммы налога, то ИП вправе перенести сумму данного превышения на другой (ие) патент (-ы) при уменьшении по нему суммы налога.

Слайд 17Пример

ИП получил 3 патента:

Патент №1 со сроком действия 01.01.2021-31.03.2021 и суммой налога

15 тыс.руб

Патент №2 со сроком действия 01.04.2021-30.06.2021 и суммой налога 25 тыс. руб

Патент №3 со сроком действия 01.07.2021-31.10.2021 и суммой налога 15 тыс.руб

С 01.05.2021 ИП использует труд работника

ИП 01.06.2021 уплачены страховые взносы в размере 35 тыс. руб. Уведомление об уменьшении суммы налога по патенту №2 ИП подано 15.06.2021.

Поскольку ИП использует труд работника в налоговом периоде, сумма налога по патенту №2 уменьшится не более чем на 12.5 тыс (25 тыс.*50%)

Следовательно, при уменьшении суммы налога на сумму уплаченных страховых взносов у ИП остается сумма превышения в размере 22.5 тыс . (35 тыс. – 12.5 тыс.)

По остальным патентам ИП вправе уменьшить сумму налога на сумму указанного превышения.

Слайд 18Пример

По патенту №1 ИП вправе уменьшить сумму налога на всю сумму страховых

взносов, поскольку в период действия данного патента труд работников не

использовался. Оставшуюся сумму превышения в размере 7.5 ты.с

(22.5 тыс – 15 тыс.). ИП вправе перенести на патент №3 в целях уменьшения

суммы налога по нему, но не более чем на 50%.

Совмещение УСН и патента

Нужно раздельно учитывать доходы и расходы, имущество,

обязательства, хозяйственные операции которые относятся к УСН и к

ПСН.(с помощью субсчетов бух. учета).

Методику ведения раздельного учета необходимо закрепить в

учетной политике.

Взносы за работников и фиксированные взносы за себя ИП нужно

Распределить между УСН и ПСН. Распределить лучше эти расходы лучше

Пропорционально доле дохода от каждого режима в общей сумме

ваших доходов.

Слайд 19Доля доходов = Доходы от УСН (ПСН) / Доходы от всей деятельности,

От УСН (ПСН) как на УСН, так и на ПСН.

Пример. Раздельный учет при совмещении УСН и ПСН

ИП с работниками по опту применяет УСН «доходы-расходы» ,по

Рознице – ПСН. Все работники заняты в обоих видах деятельности. Доходы по обоим режимам за месяц – 6 000 000. Из них 2 000 000 – от

УСН, 4 000 000 – от ПСН. Стоимость патента – 135 000 тыс. руб.

Общие расходы за месяц – 210 455. Взносы за работников за месяц –

40 455 руб.

Общие расходы относящиеся к УСН , - 70 152

(2000000/6000000 *210 455)

Взносы, относящиеся к УСН, - 13 485

(2000000/6000000 *40455)

Взносы, относящиеся к ПСН, - 26 970

( 40 455 – 13 485)

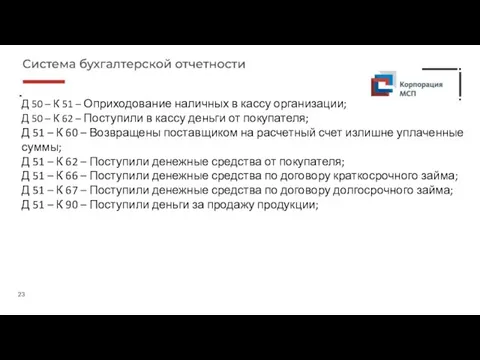

Слайд 23Д 50 – К 51 – Оприходование наличных в кассу организации;

Д 50

– К 62 – Поступили в кассу деньги от покупателя;

Д 51 – К 60 – Возвращены поставщиком на расчетный счет излишне уплаченные суммы;

Д 51 – К 62 – Поступили денежные средства от покупателя;

Д 51 – К 66 – Поступили денежные средства по договору краткосрочного займа;

Д 51 – К 67 – Поступили денежные средства по договору долгосрочного займа;

Д 51 – К 90 – Поступили деньги за продажу продукции;

Сегодня в городе – салют! Сегодня ленинградцы плачут

Сегодня в городе – салют! Сегодня ленинградцы плачут Преемственность профессионального образования разных уровней в идеологии нового поколения стандартов

Преемственность профессионального образования разных уровней в идеологии нового поколения стандартов Презентация на тему Кровотечения и помощь при них

Презентация на тему Кровотечения и помощь при них  Элективный курс « Введение в правоведение»

Элективный курс « Введение в правоведение» Intel

Intel Презентация на тему Знакомство с электронными таблицами MICROSOFT EXCEL

Презентация на тему Знакомство с электронными таблицами MICROSOFT EXCEL Объединенный институт ядерных исследований (ОИЯИ)

Объединенный институт ядерных исследований (ОИЯИ) Быт 4.1-5а

Быт 4.1-5а Пернатые в русской фразеологии

Пернатые в русской фразеологии О зимующих птицах

О зимующих птицах MS Access

MS Access Car Cleaner 500 ml

Car Cleaner 500 ml Правовое регулирование муниципально-частного партнерства

Правовое регулирование муниципально-частного партнерства Адаптация к физическим упражнениям . Адаптация спортсменов к выполнению специфических статических нагрузок

Адаптация к физическим упражнениям . Адаптация спортсменов к выполнению специфических статических нагрузок Игра "Знаешь ли ты пословицы и поговорки?"

Игра "Знаешь ли ты пословицы и поговорки?" Криминалистика. Дактилоскопия, трасология, габитоскопия

Криминалистика. Дактилоскопия, трасология, габитоскопия КОРПОРАТИВНЫЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ

КОРПОРАТИВНЫЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ Презентация на тему Парные и непарные звонкие и глухие согласные (2 класс)

Презентация на тему Парные и непарные звонкие и глухие согласные (2 класс) Знай правила дорожного движения, как таблицу умножения!

Знай правила дорожного движения, как таблицу умножения! Перербург в творчестве А.С. Пушкина

Перербург в творчестве А.С. Пушкина Этиология и патогенез

Этиология и патогенез Баскетбол

Баскетбол Law in Kazakhstan

Law in Kazakhstan Продовольственный магазин. Виды отделов

Продовольственный магазин. Виды отделов Теоретико-методологические основы психологии труда, инженерной психологии и эргономики

Теоретико-методологические основы психологии труда, инженерной психологии и эргономики Виды потолков - католог

Виды потолков - католог Нравственное воспитание – основа воспитательной деятельности школы. Взаимодействие школы с социумом

Нравственное воспитание – основа воспитательной деятельности школы. Взаимодействие школы с социумом Агент-ориентированная модель

Агент-ориентированная модель