- Имущественное страхование

Содержание

- 2. Имущественное страхование это Под имущественным страхованием в ст. 929 ГК РФ подразумевается процесс составления и исполнения

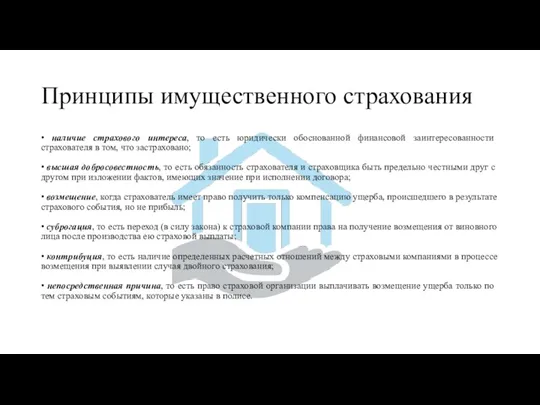

- 3. Принципы имущественного страхования • наличие страхового интереса, то есть юридически обоснованной финансовой заинтересованности страхователя в том,

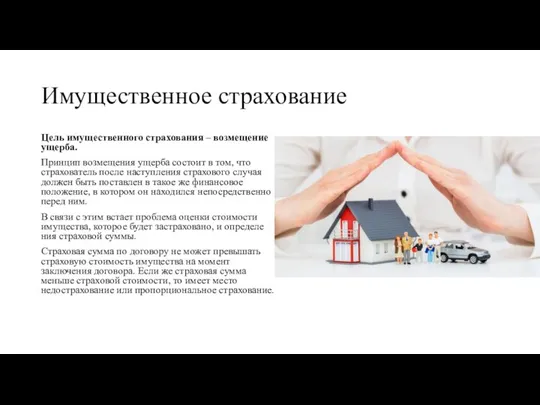

- 4. Имущественное страхование Цель имущественного страхования – возмещение ущерба. Принцип возмещения ущерба состоит в том, что страхователь

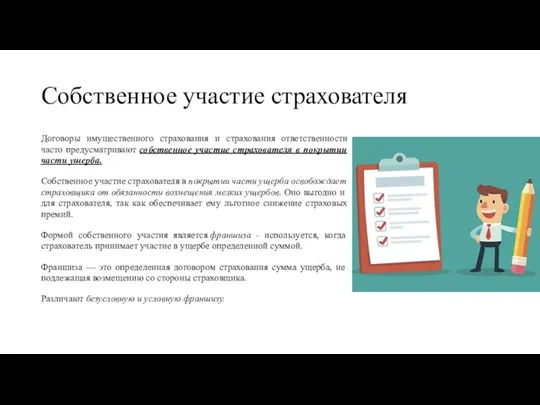

- 5. Собственное участие страхователя Договоры имущественного страхования и страхования ответственности часто предусматривают собственное участие страхователя в покрытии

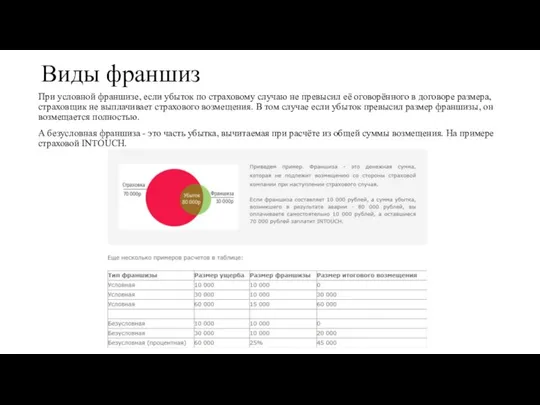

- 6. Виды франшиз При условной франшизе, если убыток по страховому случаю не превысил её оговорённого в договоре

- 7. Способы возмещения ущерба Существуют следующие способы возмещения ущерба: денежное, ремонт и восстановление, замена. Для получения страхового

- 8. Виды имущественного страхования. Страхование от огня Страхование от огня (огневое страхование) наиболее распространено в имущественном страховании.

- 9. Страхование от огня Если договором страхования не предусмотрено иное, то не возмещаются убытки, возникшие прямо или

- 10. Страхование от огня Для имущества различают такие основные виды стоимости, как 1) восстановительная стоимость; 2) действительная

- 11. Виды страхования. Страхование от кражи При страховании от кражи объектом страхования, как и при страховании от

- 12. Страхование от кражи Страховщик, опасаясь быть обманутым, распространяет страховое покрытие только на те случаи, где есть

- 13. Виды страхования. Страхование убытков от перерывов в производстве Для компенсации убытков, связанных с остановкой или перерывом

- 14. Виды страхования. Страхование грузов Страхование грузов. Повреждение и гибель, кража и недоставка - это риски, сопровождающие

- 15. Страхование грузов Исходя из способа транспортировки, выделяют: • наземное страхование грузов (перевозка железнодорожным и автомобильным транспортом);

- 16. Страхование грузов С точки зрения народнохозяйственных интересов страхование грузов классифицируют на: • страхование экспортных грузов; •

- 17. Виды страхования. Страхование автотранспорта Страхование автотранспорта так же, как и любых других транспортных средств, в России

- 18. Страхование автотранспорта Страхование средств транспорта производится на случай наступления следующих неблагоприятных событий: повреждение или уничтожение объекта

- 19. Страхование автотранспорта Договор, по которому уже выплачивалось страховое возмещение, но не в полном объеме, сохраняет действие

- 21. Скачать презентацию

Слайд 2Имущественное страхование это

Под имущественным страхованием в ст. 929 ГК РФ подразумевается процесс составления

Имущественное страхование это

Под имущественным страхованием в ст. 929 ГК РФ подразумевается процесс составления

Слайд 3Принципы имущественного страхования

• наличие страхового интереса, то есть юридически обоснованной финансовой заинтересованности

Принципы имущественного страхования

• наличие страхового интереса, то есть юридически обоснованной финансовой заинтересованности

Слайд 4Имущественное страхование

Цель имущественного страхования – возмещение ущерба.

Принцип возмещения ущерба состоит в

Имущественное страхование

Цель имущественного страхования – возмещение ущерба.

Принцип возмещения ущерба состоит в

Слайд 5Собственное участие страхователя

Договоры имущественного страхования и страхования ответственности часто предусматривают собственное участие

Собственное участие страхователя

Договоры имущественного страхования и страхования ответственности часто предусматривают собственное участие

Слайд 6Виды франшиз

При условной франшизе, если убыток по страховому случаю не превысил её

Виды франшиз

При условной франшизе, если убыток по страховому случаю не превысил её

Слайд 7Способы возмещения ущерба

Существуют следующие способы возмещения ущерба:

денежное,

ремонт и восстановление,

замена.

Для получения

Способы возмещения ущерба

Существуют следующие способы возмещения ущерба:

денежное,

ремонт и восстановление,

замена.

Для получения

Слайд 8Виды имущественного страхования. Страхование от огня

Страхование от огня (огневое страхование) наиболее распространено

Виды имущественного страхования. Страхование от огня

Страхование от огня (огневое страхование) наиболее распространено

Слайд 9Страхование от огня

Если договором страхования не предусмотрено иное, то не возмещаются убытки,

Страхование от огня

Если договором страхования не предусмотрено иное, то не возмещаются убытки,

Слайд 10Страхование от огня

Для имущества различают такие основные виды стоимости, как

1) восстановительная стоимость;

2)

Страхование от огня

Для имущества различают такие основные виды стоимости, как

1) восстановительная стоимость;

2)

Слайд 11Виды страхования. Страхование от кражи

При страховании от кражи объектом страхования, как и

Виды страхования. Страхование от кражи

При страховании от кражи объектом страхования, как и

Слайд 12Страхование от кражи

Страховщик, опасаясь быть обманутым, распространяет страховое покрытие только на те

Страхование от кражи

Страховщик, опасаясь быть обманутым, распространяет страховое покрытие только на те

Слайд 13Виды страхования. Страхование убытков от перерывов в производстве

Для компенсации убытков, связанных с

Виды страхования. Страхование убытков от перерывов в производстве

Для компенсации убытков, связанных с

Слайд 14Виды страхования. Страхование грузов

Страхование грузов. Повреждение и гибель, кража и недоставка -

Виды страхования. Страхование грузов

Страхование грузов. Повреждение и гибель, кража и недоставка -

Слайд 15Страхование грузов

Исходя из способа транспортировки, выделяют:

• наземное страхование грузов (перевозка железнодорожным и

Страхование грузов

Исходя из способа транспортировки, выделяют:

• наземное страхование грузов (перевозка железнодорожным и

Слайд 16Страхование грузов

С точки зрения народнохозяйственных интересов

страхование грузов классифицируют на:

• страхование экспортных грузов;

•

Страхование грузов

С точки зрения народнохозяйственных интересов

страхование грузов классифицируют на:

• страхование экспортных грузов;

•

Слайд 17Виды страхования. Страхование автотранспорта

Страхование автотранспорта так же, как и любых других транспортных

Виды страхования. Страхование автотранспорта

Страхование автотранспорта так же, как и любых других транспортных

Слайд 18Страхование автотранспорта

Страхование средств транспорта производится на случай наступления следующих неблагоприятных событий:

повреждение или

Страхование автотранспорта

Страхование средств транспорта производится на случай наступления следующих неблагоприятных событий:

повреждение или

Слайд 19Страхование автотранспорта

Договор, по которому уже выплачивалось страховое возмещение, но не в полном

Страхование автотранспорта

Договор, по которому уже выплачивалось страховое возмещение, но не в полном

Урок патриота и гражданина. Моя Родина - Курганская область

Урок патриота и гражданина. Моя Родина - Курганская область Служба в людском мобилизационном резерве

Служба в людском мобилизационном резерве Современный папа в детском саду

Современный папа в детском саду Права человека

Права человека Миссия- классный руководитель

Миссия- классный руководитель Презентация на тему Электроэнергетика России

Презентация на тему Электроэнергетика России 751aac1464554a6f9e64c98bb5ee2b49

751aac1464554a6f9e64c98bb5ee2b49 Содержательные и методические особенности подготовки учителя предметника к работе по ФГОС основной школы

Содержательные и методические особенности подготовки учителя предметника к работе по ФГОС основной школы Экономическая биология человека как наука

Экономическая биология человека как наука Мутационное тестирование

Мутационное тестирование Путешествие в ледниковый период (часть 2)

Путешествие в ледниковый период (часть 2) Онлайн чемпионат для школ города Москвы

Онлайн чемпионат для школ города Москвы Подборка печатной рекламы из Интернета по объекту рекламирования

Подборка печатной рекламы из Интернета по объекту рекламирования Метрические книги как источник по демографическим процессам ( на примере удмуртских приходов)

Метрические книги как источник по демографическим процессам ( на примере удмуртских приходов) Отношения России и Украины после развала СССР

Отношения России и Украины после развала СССР Система работы ДОУ по профилактике дорожно-транспортного травматизма и ознакомление детей с правилами дорожного движения

Система работы ДОУ по профилактике дорожно-транспортного травматизма и ознакомление детей с правилами дорожного движения Structure of presentation

Structure of presentation Художественное проектирование одежды класс Люкс

Художественное проектирование одежды класс Люкс Организация оплаты труда

Организация оплаты труда Условия плавания

Условия плавания Business reports

Business reports  Организация проведения в 2012г. УСТНОЙ ЧАСТИ ГИА по иностранным языкам выпускников IX классов ОУ

Организация проведения в 2012г. УСТНОЙ ЧАСТИ ГИА по иностранным языкам выпускников IX классов ОУ Презентация на тему Духовная жизнь России в 90-е годы

Презентация на тему Духовная жизнь России в 90-е годы  Праздник воды и огня. Традиции празднования Ивана Купала

Праздник воды и огня. Традиции празднования Ивана Купала 9kl_fin_gr__Kak_kontrolirovat_sem_dokhody_i_zachem

9kl_fin_gr__Kak_kontrolirovat_sem_dokhody_i_zachem Title

Title  Презентация на тему ТЕРМОДИНАМИКА Основы термодинамики Сравнительный анализ ТД - процессов

Презентация на тему ТЕРМОДИНАМИКА Основы термодинамики Сравнительный анализ ТД - процессов  B2B TRANS

B2B TRANS