- СКОРИНГ.РУ

Содержание

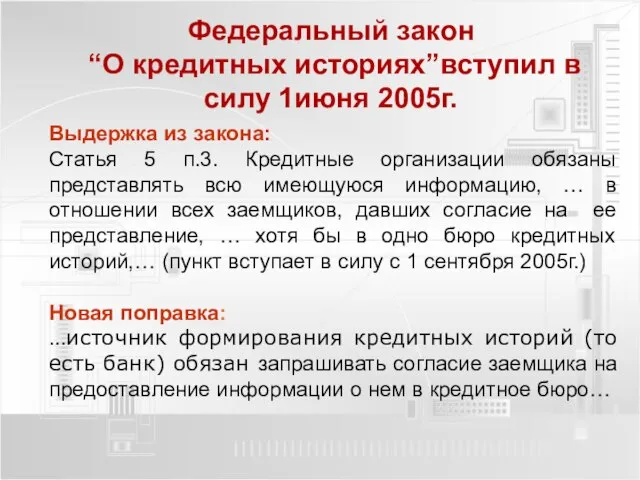

- 2. Федеральный закон “О кредитных историях”вступил в силу 1июня 2005г. Выдержка из закона: Статья 5 п.3. Кредитные

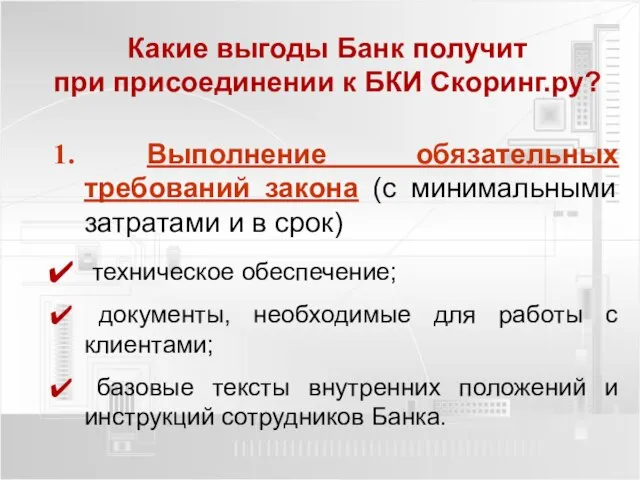

- 3. Выполнение обязательных требований закона (с минимальными затратами и в срок) техническое обеспечение; документы, необходимые для работы

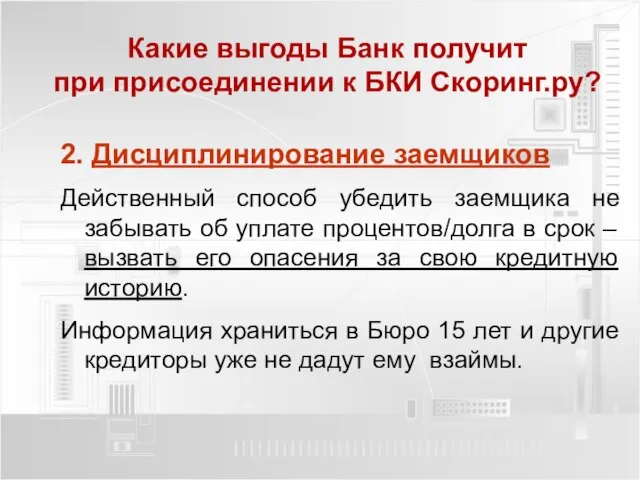

- 4. 2. Дисциплинирование заемщиков Действенный способ убедить заемщика не забывать об уплате процентов/долга в срок – вызвать

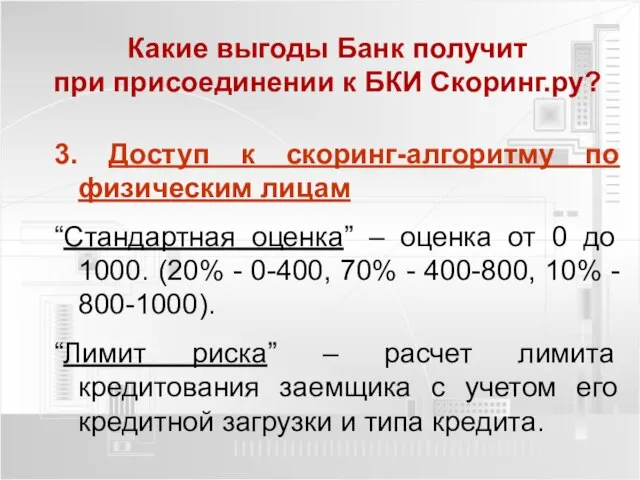

- 5. 3. Доступ к скоринг-алгоритму по физическим лицам “Стандартная оценка” – оценка от 0 до 1000. (20%

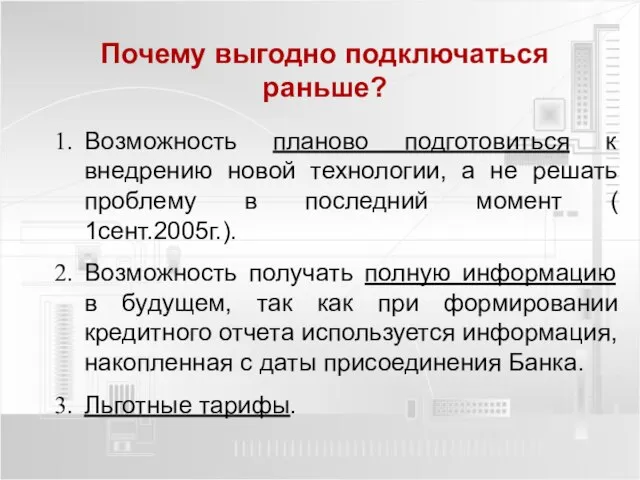

- 6. Возможность планово подготовиться к внедрению новой технологии, а не решать проблему в последний момент ( 1сент.2005г.).

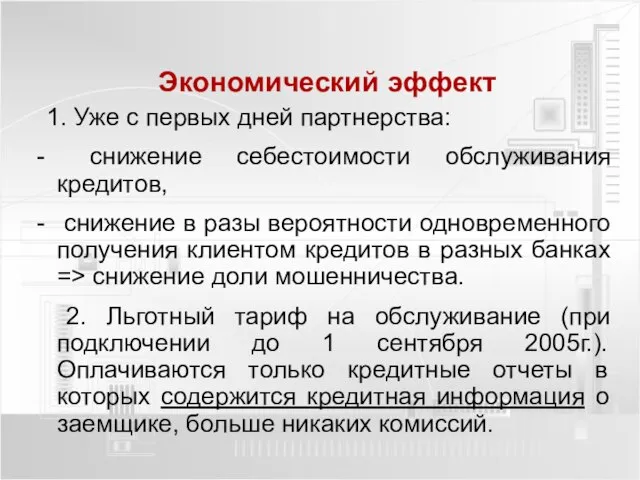

- 7. 1. Уже с первых дней партнерства: снижение себестоимости обслуживания кредитов, снижение в разы вероятности одновременного получения

- 9. Скачать презентацию

Слайд 2Федеральный закон

“О кредитных историях”вступил в силу 1июня 2005г.

Выдержка из закона:

Статья 5

Федеральный закон

“О кредитных историях”вступил в силу 1июня 2005г.

Выдержка из закона:

Статья 5

Слайд 3 Выполнение обязательных требований закона (с минимальными затратами и в срок)

техническое

Выполнение обязательных требований закона (с минимальными затратами и в срок)

техническое

Слайд 42. Дисциплинирование заемщиков

Действенный способ убедить заемщика не забывать об уплате процентов/долга в

2. Дисциплинирование заемщиков

Действенный способ убедить заемщика не забывать об уплате процентов/долга в

Слайд 53. Доступ к скоринг-алгоритму по физическим лицам

“Стандартная оценка” – оценка от 0

3. Доступ к скоринг-алгоритму по физическим лицам

“Стандартная оценка” – оценка от 0

Слайд 6Возможность планово подготовиться к внедрению новой технологии, а не решать проблему в

Возможность планово подготовиться к внедрению новой технологии, а не решать проблему в

Слайд 7 1. Уже с первых дней партнерства:

снижение себестоимости обслуживания кредитов,

снижение

1. Уже с первых дней партнерства:

снижение себестоимости обслуживания кредитов,

снижение

Project management tool 1.1.«Проектное управление»

Project management tool 1.1.«Проектное управление» Заповедник «Лес на Ворскле»

Заповедник «Лес на Ворскле» Презентация на тему Дисперсные системы (11 класс)

Презентация на тему Дисперсные системы (11 класс) ФГИС Моя школа

ФГИС Моя школа Урок – экспедиция в страну «Лексики и Фразеологии»

Урок – экспедиция в страну «Лексики и Фразеологии» Стойкая крем-краска NaYo не содержащая аммиака, с сертифицированными биологическими компонентамиМаксимально эффективный результа

Стойкая крем-краска NaYo не содержащая аммиака, с сертифицированными биологическими компонентамиМаксимально эффективный результа Особенности организации временного трудоустройства несовершеннолетних граждан в возрасте от 14 до 18 лет

Особенности организации временного трудоустройства несовершеннолетних граждан в возрасте от 14 до 18 лет Страхование жизни как составная часть российского рынка страхования

Страхование жизни как составная часть российского рынка страхования Бизнес-план фотосалона

Бизнес-план фотосалона Презентация на тему Питание растений

Презентация на тему Питание растений  Путешествие в Третьяковскую галерею

Путешествие в Третьяковскую галерею Итоги продаж 2016 год. Региональный отдел

Итоги продаж 2016 год. Региональный отдел Презентация на тему Формирование ЗДОРОВОГО ОБРАЗА ЖИЗНИ

Презентация на тему Формирование ЗДОРОВОГО ОБРАЗА ЖИЗНИ  Берёза

Берёза Первый отряд космонавтов

Первый отряд космонавтов Направления развития производства

Направления развития производства Стратегический планразвития электроэнергетического комплекса Тюменской области, ХМАО – Югра, ЯНАО

Стратегический планразвития электроэнергетического комплекса Тюменской области, ХМАО – Югра, ЯНАО Тема урока Что мы видим над головой?

Тема урока Что мы видим над головой? The Strategy of intenational Bisiness

The Strategy of intenational Bisiness  Внимание. Урок 27-28

Внимание. Урок 27-28 История детской организации СМИД Лицей №21

История детской организации СМИД Лицей №21 Жиздринская районная библиотека имени А.С.Пушкина

Жиздринская районная библиотека имени А.С.Пушкина Жестокое обращение родителей с детьми

Жестокое обращение родителей с детьми Спринт

Спринт Презентация на тему Консульство и образование наполеоновской империи

Презентация на тему Консульство и образование наполеоновской империи  Презентация на тему Система работы с одаренными детьми

Презентация на тему Система работы с одаренными детьми Предложения с причастными оборотами

Предложения с причастными оборотами Дизайн вещно-пространственной среды жилища

Дизайн вещно-пространственной среды жилища