- слайды к отправке

Содержание

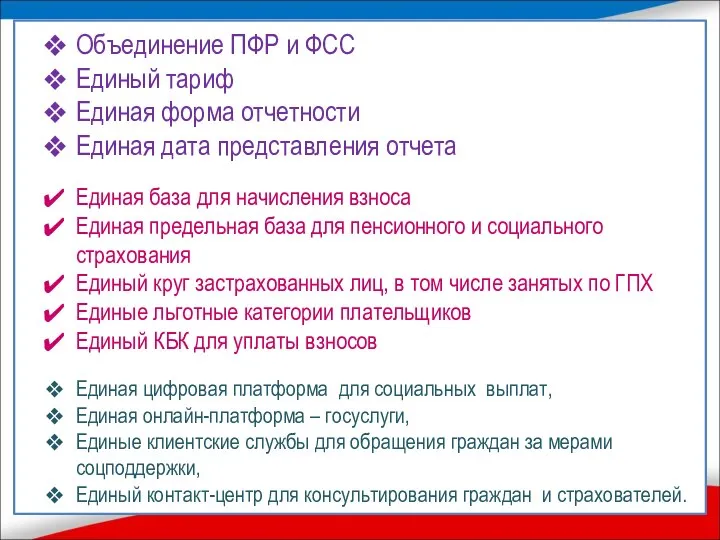

- 2. Объединение ПФР и ФСС Единый тариф Единая форма отчетности Единая дата представления отчета Единая база для

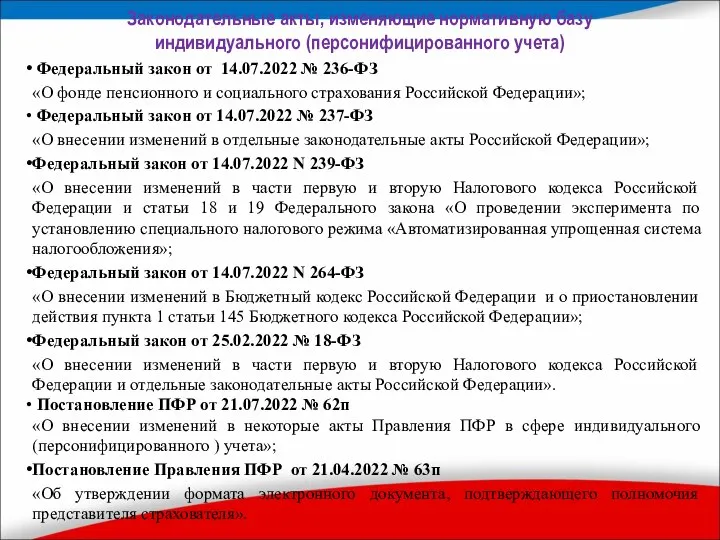

- 3. Законодательные акты, изменяющие нормативную базу индивидуального (персонифицированного учета) Федеральный закон от 14.07.2022 № 236-ФЗ «О фонде

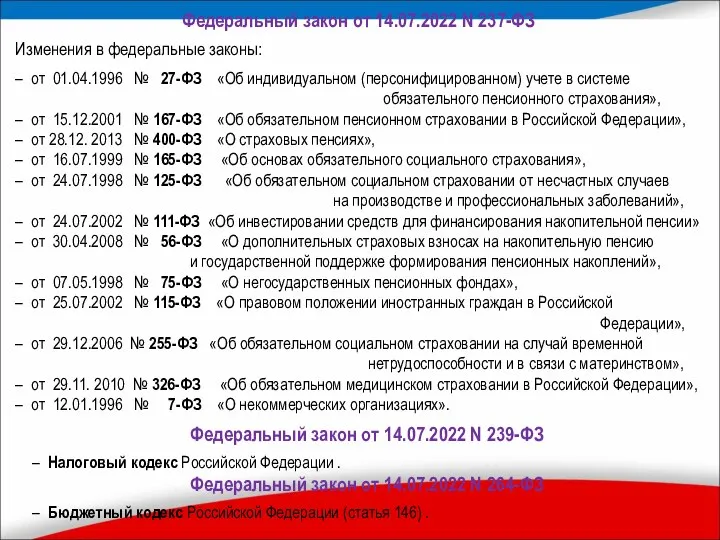

- 4. Федеральный закон от 14.07.2022 N 237-ФЗ Изменения в федеральные законы: – от 01.04.1996 № 27-ФЗ «Об

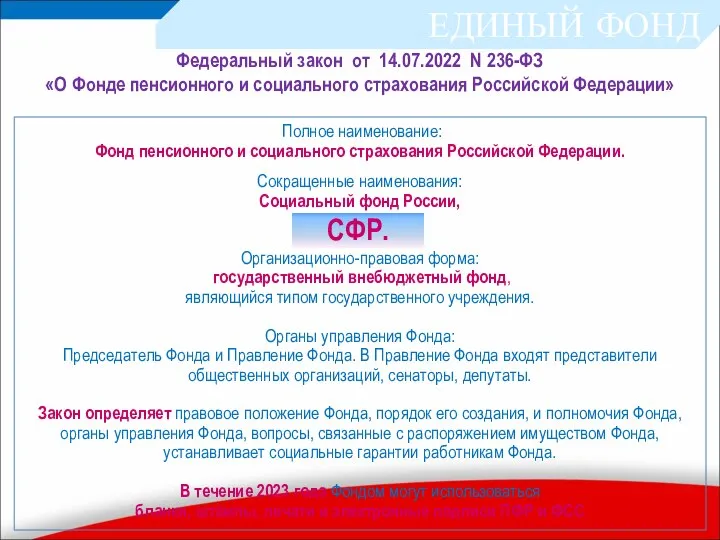

- 5. Полное наименование: Фонд пенсионного и социального страхования Российской Федерации. Сокращенные наименования: Социальный фонд России, СФР. Организационно-правовая

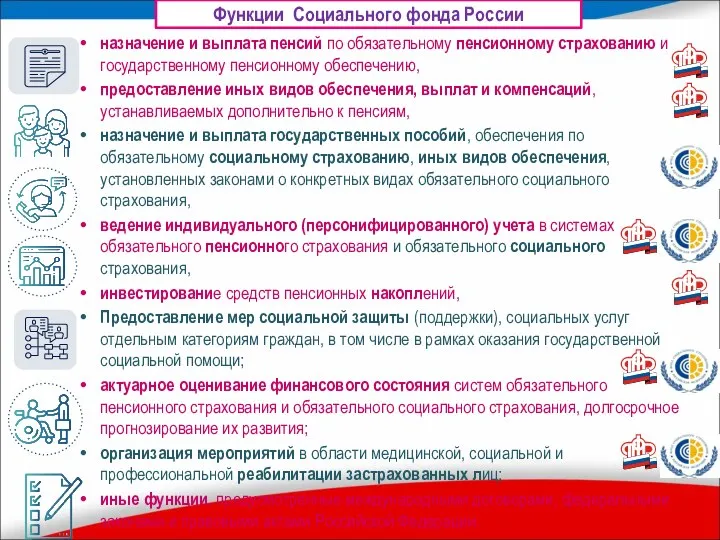

- 6. назначение и выплата пенсий по обязательному пенсионному страхованию и государственному пенсионному обеспечению, предоставление иных видов обеспечения,

- 7. ЕДИНЫЙ ТАРИФ Единый тариф страховых взносов - статья 425 НК РФ для работодателей (на ОПС, ОМС,

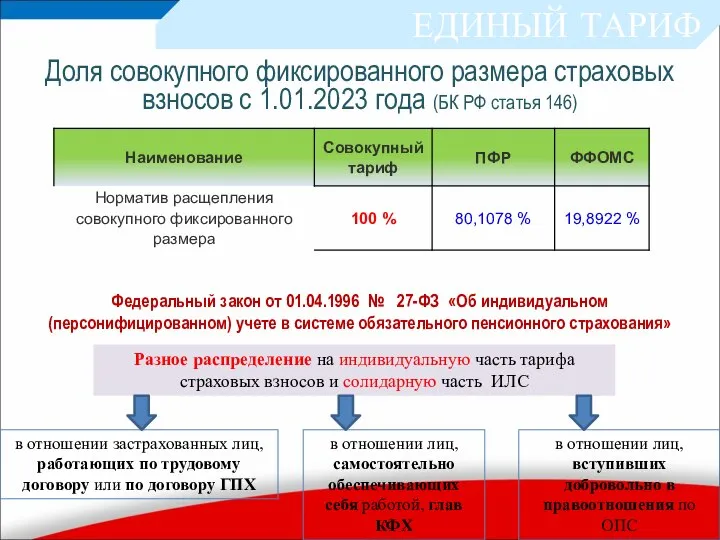

- 8. ЕДИНЫЙ ТАРИФ Совокупный фиксированный размер с 01.01.2023 (на ОПС, ОМС) статья 430 НК РФ для предпринимателей

- 9. Федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» ЕДИНЫЙ

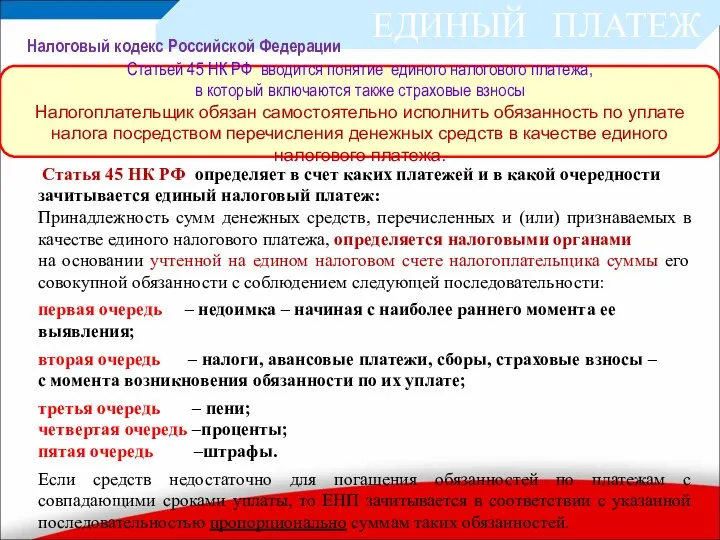

- 10. ЕДИНЫЙ ПЛАТЕЖ Статья 45 НК РФ определяет в счет каких платежей и в какой очередности зачитывается

- 12. Выплаты прокурорам, следователям, судьям федеральных судов и мировым судьям Включены в облагаемую базу выплаты В отношении

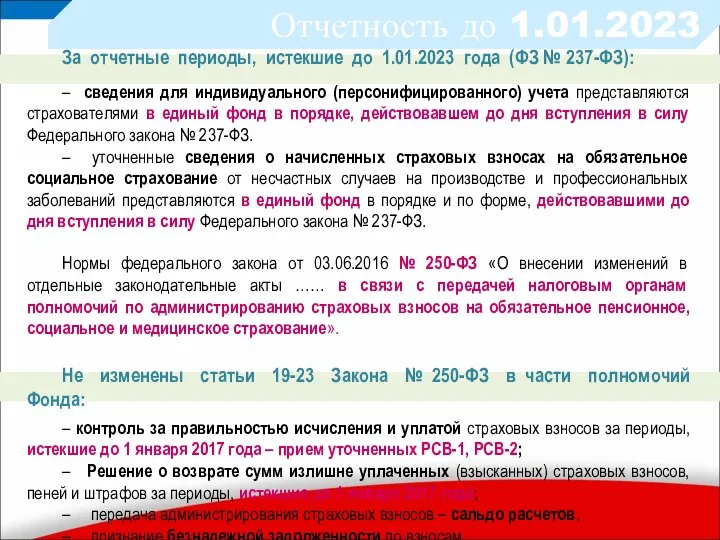

- 13. Отчетность до 1.01.2023 За отчетные периоды, истекшие до 1.01.2023 года (ФЗ № 237-ФЗ): – сведения для

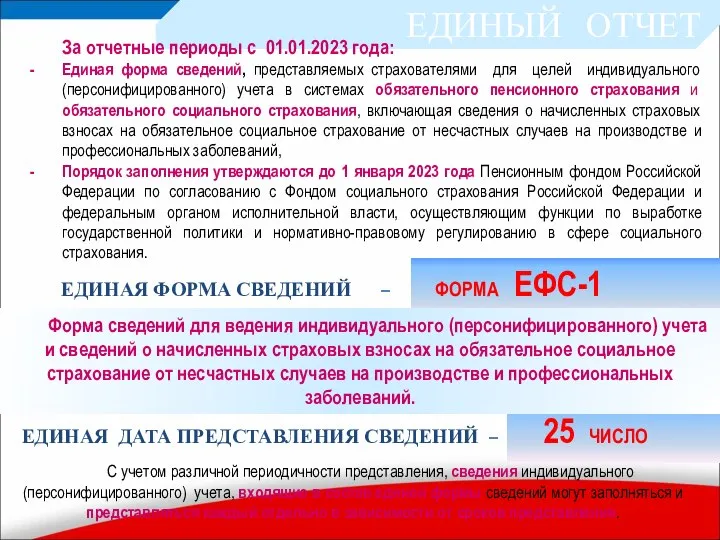

- 14. ЕДИНЫЙ ОТЧЕТ ЕДИНАЯ ФОРМА СВЕДЕНИЙ – ФОРМА ЕФС-1 ЕДИНАЯ ДАТА ПРЕДСТАВЛЕНИЯ СВЕДЕНИЙ – 25 ЧИСЛО Форма

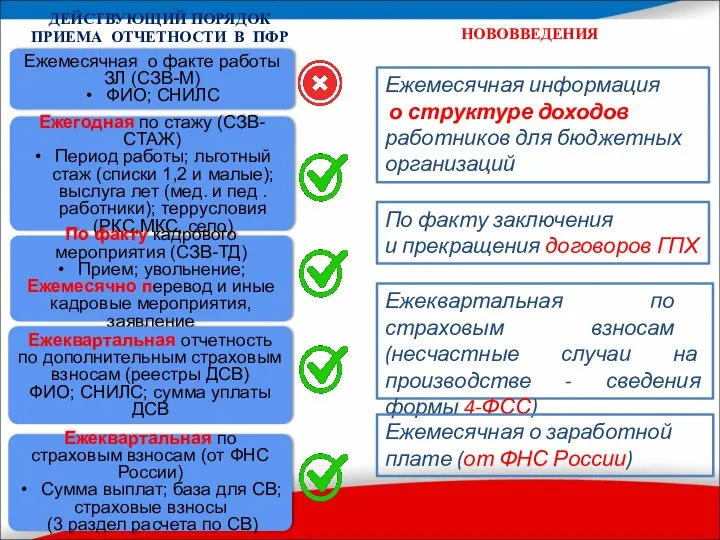

- 15. Ежемесячная о факте работы ЗЛ (СЗВ-М) ФИО; СНИЛС ДЕЙСТВУЮЩИЙ ПОРЯДОК ПРИЕМА ОТЧЕТНОСТИ В ПФР Ежеквартальная по

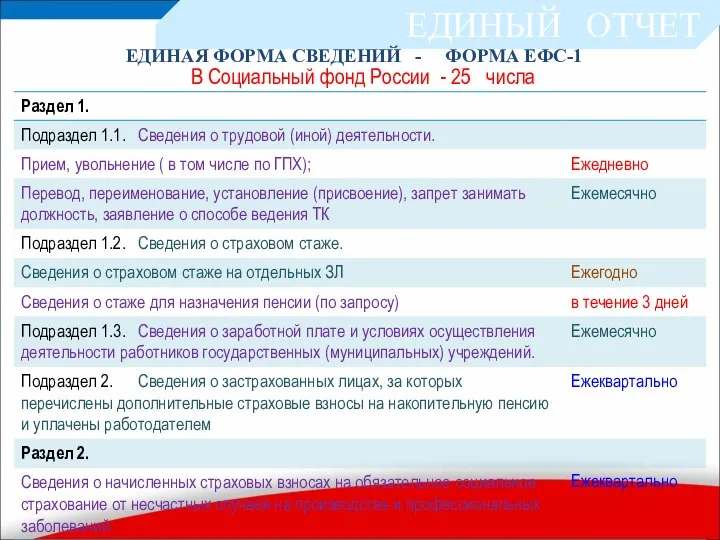

- 16. ЕДИНЫЙ ОТЧЕТ ЕДИНАЯ ФОРМА СВЕДЕНИЙ - ФОРМА ЕФС-1 В Социальный фонд России - 25 числа

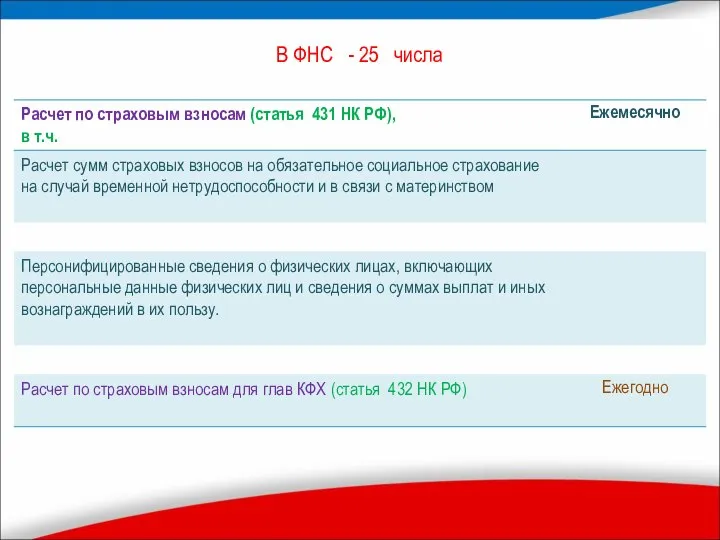

- 17. В ФНС - 25 числа

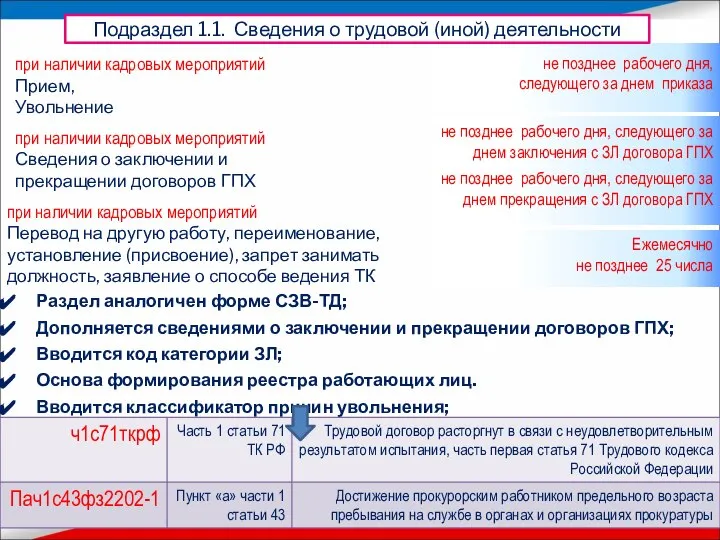

- 18. Раздел аналогичен форме СЗВ-ТД; Дополняется сведениями о заключении и прекращении договоров ГПХ; Вводится код категории ЗЛ;

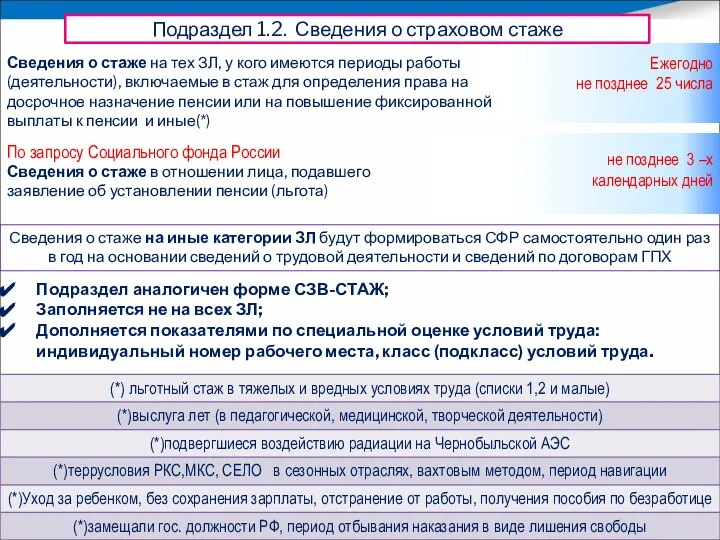

- 19. Подраздел 1.2. Сведения о страховом стаже Сведения о стаже на тех ЗЛ, у кого имеются периоды

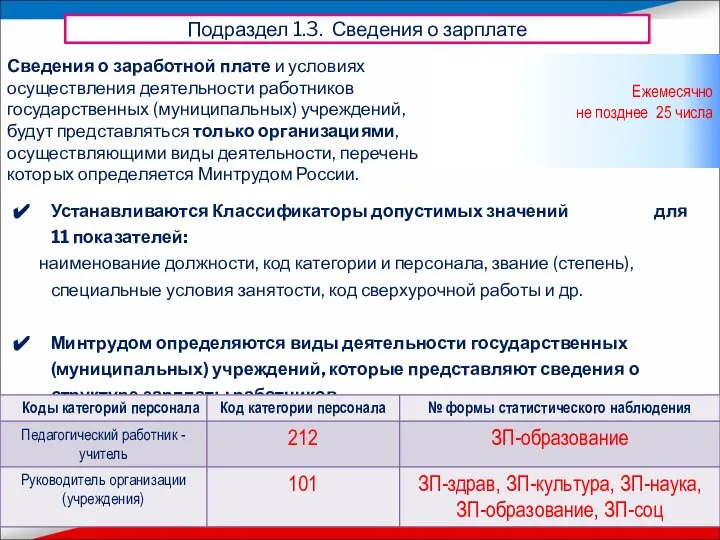

- 20. Подраздел 1.3. Сведения о зарплате Сведения о заработной плате и условиях осуществления деятельности работников государственных (муниципальных)

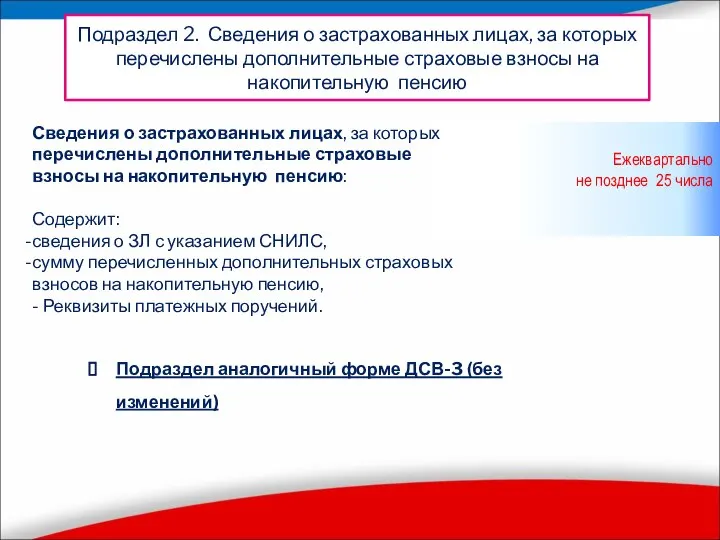

- 21. Подраздел 2. Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию Сведения

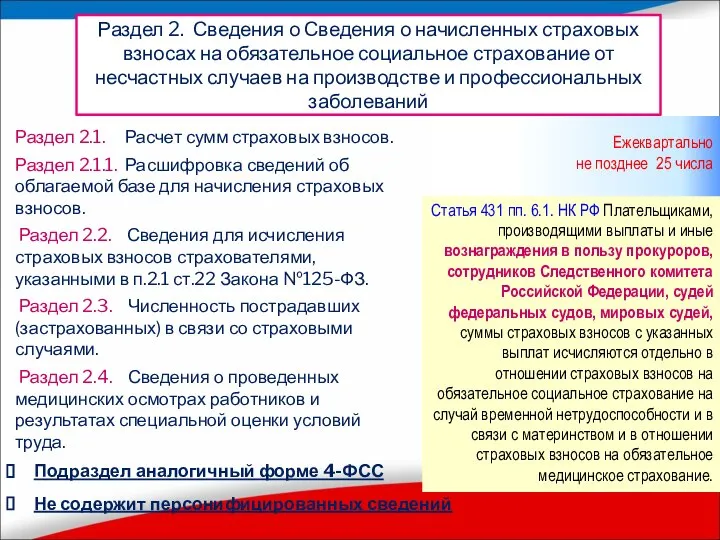

- 22. Раздел 2. Сведения о Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев

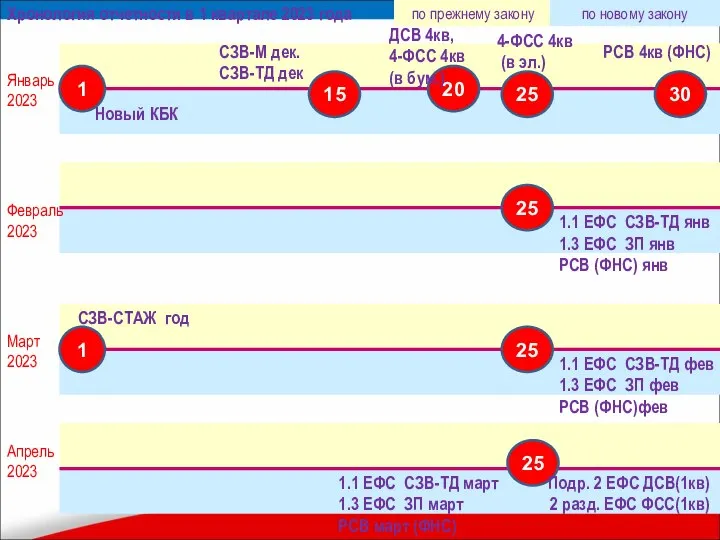

- 23. Январь 2023 Февраль 2023 Март 2023 Апрель 2023 1 Новый КБК 15 СЗВ-М дек. СЗВ-ТД дек

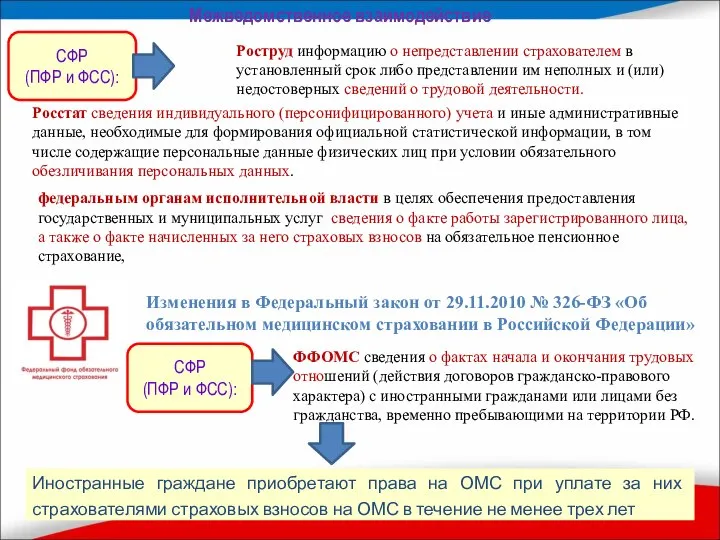

- 24. ФФОМС сведения о фактах начала и окончания трудовых отношений (действия договоров гражданско-правового характера) с иностранными гражданами

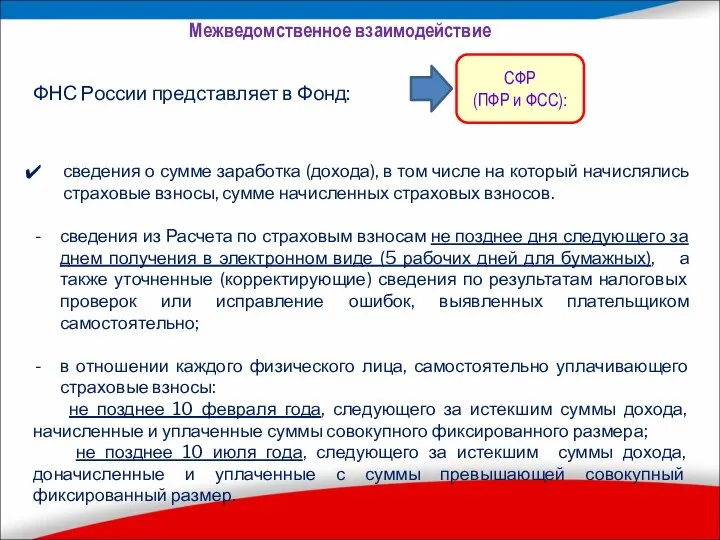

- 25. ФНС России представляет в Фонд: сведения о сумме заработка (дохода), в том числе на который начислялись

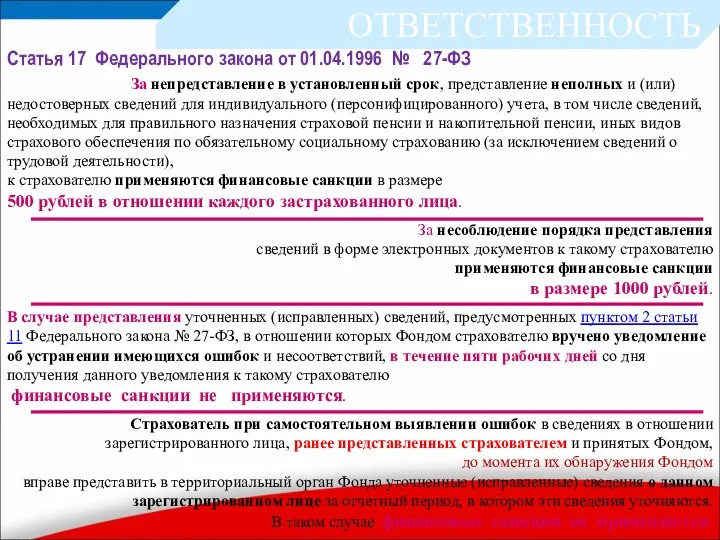

- 26. За непредставление в установленный срок, представление неполных и (или) недостоверных сведений для индивидуального (персонифицированного) учета, в

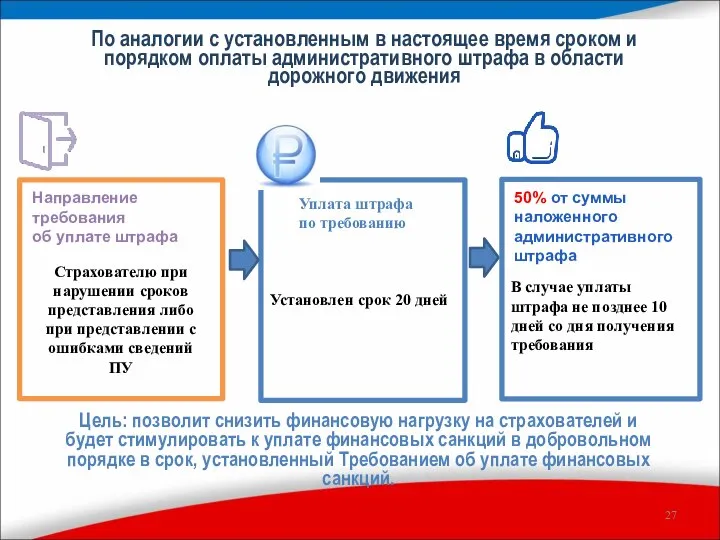

- 27. Цель: позволит снизить финансовую нагрузку на страхователей и будет стимулировать к уплате финансовых санкций в добровольном

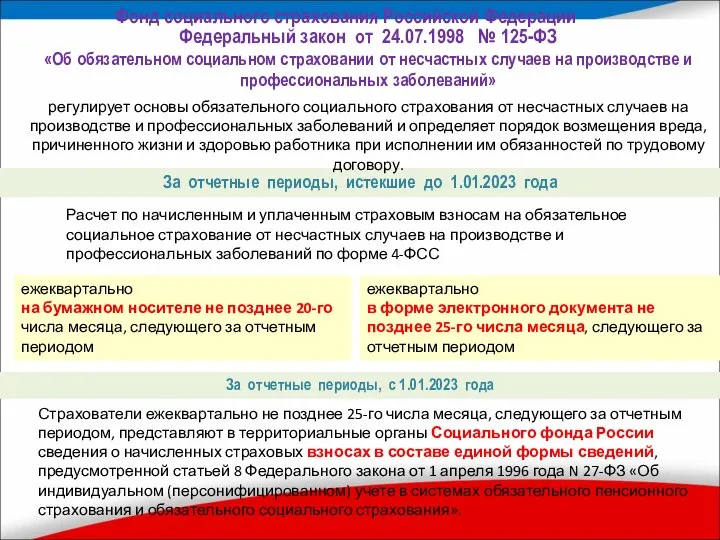

- 28. За отчетные периоды, истекшие до 1.01.2023 года Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном

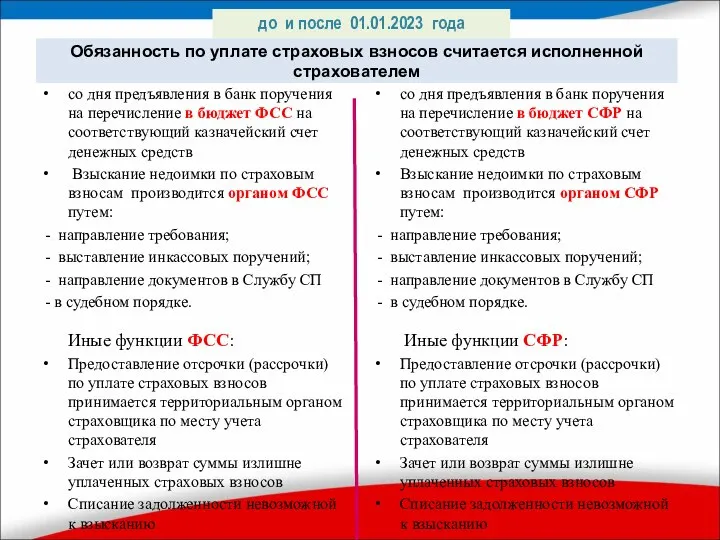

- 29. до и после 01.01.2023 года Обязанность по уплате страховых взносов считается исполненной страхователем со дня предъявления

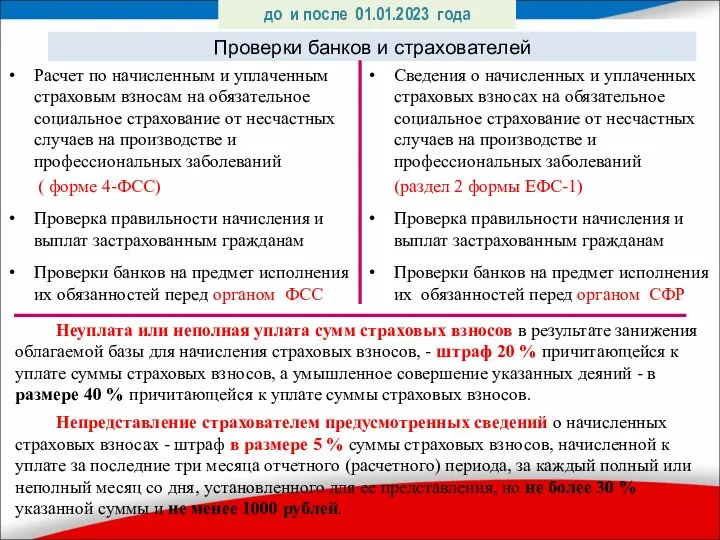

- 30. Проверки банков и страхователей Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от

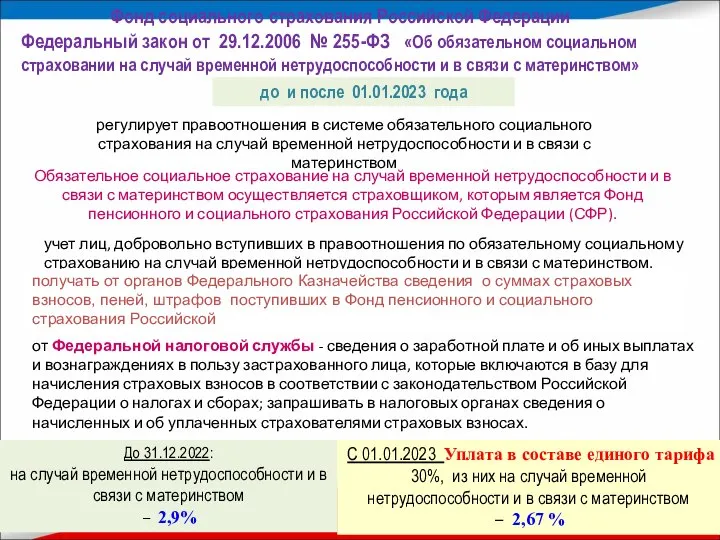

- 31. Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в

- 33. Скачать презентацию

Слайд 2Объединение ПФР и ФСС

Единый тариф

Единая форма отчетности

Единая дата представления отчета

Единая база

Объединение ПФР и ФСС

Единый тариф

Единая форма отчетности

Единая дата представления отчета

Единая база

Слайд 3Законодательные акты, изменяющие нормативную базу

индивидуального (персонифицированного учета)

Федеральный закон от 14.07.2022

Законодательные акты, изменяющие нормативную базу

индивидуального (персонифицированного учета)

Федеральный закон от 14.07.2022

Слайд 4Федеральный закон от 14.07.2022 N 237-ФЗ

Изменения в федеральные законы:

– от 01.04.1996 №

Федеральный закон от 14.07.2022 N 237-ФЗ

Изменения в федеральные законы:

– от 01.04.1996 №

Слайд 5 Полное наименование:

Фонд пенсионного и социального страхования Российской Федерации.

Сокращенные наименования:

Социальный фонд

Полное наименование:

Фонд пенсионного и социального страхования Российской Федерации.

Сокращенные наименования:

Социальный фонд

Слайд 6назначение и выплата пенсий по обязательному пенсионному страхованию и государственному пенсионному обеспечению,

назначение и выплата пенсий по обязательному пенсионному страхованию и государственному пенсионному обеспечению,

Слайд 7ЕДИНЫЙ ТАРИФ

Единый тариф страховых взносов - статья 425 НК РФ для

ЕДИНЫЙ ТАРИФ

Единый тариф страховых взносов - статья 425 НК РФ для

Слайд 8ЕДИНЫЙ ТАРИФ

Совокупный фиксированный размер с 01.01.2023

(на ОПС, ОМС)

статья 430 НК РФ

ЕДИНЫЙ ТАРИФ

Совокупный фиксированный размер с 01.01.2023

(на ОПС, ОМС)

статья 430 НК РФ

Слайд 9Федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе

Федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе

Слайд 10ЕДИНЫЙ ПЛАТЕЖ

Статья 45 НК РФ определяет в счет каких платежей

ЕДИНЫЙ ПЛАТЕЖ

Статья 45 НК РФ определяет в счет каких платежей

Слайд 12Выплаты прокурорам, следователям, судьям федеральных судов и мировым судьям

Включены в облагаемую

Выплаты прокурорам, следователям, судьям федеральных судов и мировым судьям

Включены в облагаемую

Слайд 13Отчетность до 1.01.2023

За отчетные периоды, истекшие до 1.01.2023 года (ФЗ № 237-ФЗ):

–

Отчетность до 1.01.2023

За отчетные периоды, истекшие до 1.01.2023 года (ФЗ № 237-ФЗ):

–

Слайд 14ЕДИНЫЙ ОТЧЕТ

ЕДИНАЯ ФОРМА СВЕДЕНИЙ – ФОРМА ЕФС-1

ЕДИНАЯ ДАТА ПРЕДСТАВЛЕНИЯ СВЕДЕНИЙ –

ЕДИНЫЙ ОТЧЕТ

ЕДИНАЯ ФОРМА СВЕДЕНИЙ – ФОРМА ЕФС-1

ЕДИНАЯ ДАТА ПРЕДСТАВЛЕНИЯ СВЕДЕНИЙ –

Слайд 15Ежемесячная о факте работы ЗЛ (СЗВ-М)

ФИО; СНИЛС

ДЕЙСТВУЮЩИЙ ПОРЯДОК ПРИЕМА ОТЧЕТНОСТИ В ПФР

Ежеквартальная

Ежемесячная о факте работы ЗЛ (СЗВ-М)

ФИО; СНИЛС

ДЕЙСТВУЮЩИЙ ПОРЯДОК ПРИЕМА ОТЧЕТНОСТИ В ПФР

Ежеквартальная

Слайд 16ЕДИНЫЙ ОТЧЕТ

ЕДИНАЯ ФОРМА СВЕДЕНИЙ - ФОРМА ЕФС-1

В Социальный фонд России -

ЕДИНЫЙ ОТЧЕТ

ЕДИНАЯ ФОРМА СВЕДЕНИЙ - ФОРМА ЕФС-1

В Социальный фонд России -

Слайд 17В ФНС - 25 числа

В ФНС - 25 числа

Слайд 18Раздел аналогичен форме СЗВ-ТД;

Дополняется сведениями о заключении и прекращении договоров ГПХ;

Вводится код

Раздел аналогичен форме СЗВ-ТД;

Дополняется сведениями о заключении и прекращении договоров ГПХ;

Вводится код

Слайд 19Подраздел 1.2. Сведения о страховом стаже

Сведения о стаже на тех ЗЛ, у

Подраздел 1.2. Сведения о страховом стаже

Сведения о стаже на тех ЗЛ, у

Слайд 20Подраздел 1.3. Сведения о зарплате

Сведения о заработной плате и условиях осуществления деятельности

Подраздел 1.3. Сведения о зарплате

Сведения о заработной плате и условиях осуществления деятельности

Слайд 21Подраздел 2. Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы

Подраздел 2. Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы

Слайд 22Раздел 2. Сведения о Сведения о начисленных страховых взносах на обязательное социальное

Раздел 2. Сведения о Сведения о начисленных страховых взносах на обязательное социальное

Слайд 23Январь 2023

Февраль 2023

Март 2023

Апрель 2023

1

Новый КБК

15

СЗВ-М дек.

СЗВ-ТД дек

20

ДСВ 4кв,

4-ФСС 4кв

(в бум.)

30

РСВ

Январь 2023

Февраль 2023

Март 2023

Апрель 2023

1

Новый КБК

15

СЗВ-М дек.

СЗВ-ТД дек

20

ДСВ 4кв,

4-ФСС 4кв

(в бум.)

30

РСВ

Слайд 24ФФОМС сведения о фактах начала и окончания трудовых отношений (действия договоров гражданско-правового

ФФОМС сведения о фактах начала и окончания трудовых отношений (действия договоров гражданско-правового

Слайд 25

ФНС России представляет в Фонд:

сведения о сумме заработка (дохода), в том числе

ФНС России представляет в Фонд:

сведения о сумме заработка (дохода), в том числе

Слайд 26 За непредставление в установленный срок, представление неполных и (или) недостоверных сведений

За непредставление в установленный срок, представление неполных и (или) недостоверных сведений

Слайд 27Цель: позволит снизить финансовую нагрузку на страхователей и будет стимулировать к уплате

Цель: позволит снизить финансовую нагрузку на страхователей и будет стимулировать к уплате

Слайд 28За отчетные периоды, истекшие до 1.01.2023 года

Федеральный закон от 24.07.1998 № 125-ФЗ

За отчетные периоды, истекшие до 1.01.2023 года

Федеральный закон от 24.07.1998 № 125-ФЗ

Слайд 29до и после 01.01.2023 года

Обязанность по уплате страховых взносов считается исполненной страхователем

со

до и после 01.01.2023 года

Обязанность по уплате страховых взносов считается исполненной страхователем

со

Слайд 30Проверки банков и страхователей

Расчет по начисленным и уплаченным страховым взносам на обязательное

Проверки банков и страхователей

Расчет по начисленным и уплаченным страховым взносам на обязательное

Слайд 31Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай

Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай

Branderburg

Branderburg ПРАКТИКУМ ПО ТОЭ В СРЕДЕ MATHCAD И ELECTRONICS WORKBENCH

ПРАКТИКУМ ПО ТОЭ В СРЕДЕ MATHCAD И ELECTRONICS WORKBENCH Учитель географии Мелешко И. Ю. ГБОУ Гимназии №1504

Учитель географии Мелешко И. Ю. ГБОУ Гимназии №1504  ИСТОРИЯ ОРУЖИЯ

ИСТОРИЯ ОРУЖИЯ Роль школьного тренера в профессиональном развитии учителя в реализации обновленного содержания образования

Роль школьного тренера в профессиональном развитии учителя в реализации обновленного содержания образования Индивидуальный жилой дом

Индивидуальный жилой дом Горные породы и минералы, слагающие земную кору

Горные породы и минералы, слагающие земную кору Обобщающий урок по теме: «УМНОЖЕНИЕ НАТУРАЛЬНЫХ ЧИСЕЛ И ЕГО СВОЙСТВА»

Обобщающий урок по теме: «УМНОЖЕНИЕ НАТУРАЛЬНЫХ ЧИСЕЛ И ЕГО СВОЙСТВА» Экзотические и перспективные виды электростанций

Экзотические и перспективные виды электростанций Профессиональные кадровые и бухгалтерские услуги

Профессиональные кадровые и бухгалтерские услуги Предмет стереометрия. Аксиомы стереометрии

Предмет стереометрия. Аксиомы стереометрии My Pets

My Pets  Величие многонациональной российской культуры

Величие многонациональной российской культуры Управление собственным капиталом корпорации

Управление собственным капиталом корпорации Презентация на тему Храмы Древней Греции

Презентация на тему Храмы Древней Греции  Механическая кулинарная обработка рыбы

Механическая кулинарная обработка рыбы Декоративные водоемы, ручьи и фонтаны (фотографии)

Декоративные водоемы, ручьи и фонтаны (фотографии) 10+ Интересни начини како да се користи Интернет за Маркетинг

10+ Интересни начини како да се користи Интернет за Маркетинг  Литьё. Что такое литьё?

Литьё. Что такое литьё? Ориентир на клиентов. SMM Маяк

Ориентир на клиентов. SMM Маяк Планирование продаж

Планирование продаж Проблемы морального и эмоционального развития в дошкольном возрасте

Проблемы морального и эмоционального развития в дошкольном возрасте Как празднуют Новый год в разных странах

Как празднуют Новый год в разных странах ИТ Стратегия

ИТ Стратегия Физиология питания

Физиология питания Грамоты на соревнования

Грамоты на соревнования Формы обобщения собственного опыта работы

Формы обобщения собственного опыта работы Nucleul ARM Cortex M

Nucleul ARM Cortex M