- Сможет ли Россия стать крупнейшим экспортером зерна?

Содержание

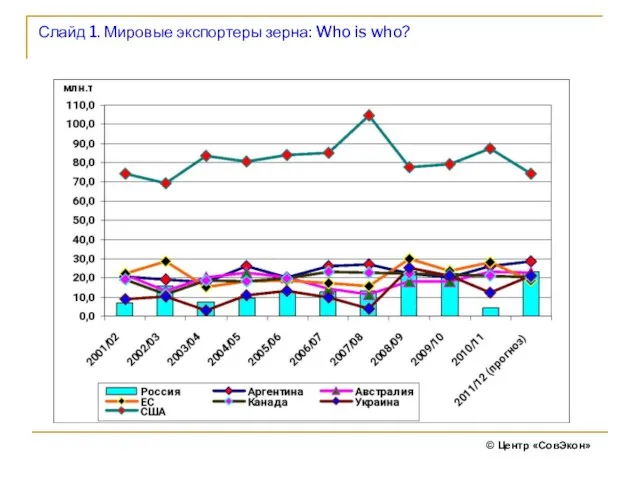

- 2. Слайд 1. Мировые экспортеры зерна: Who is who? © Центр «СовЭкон»

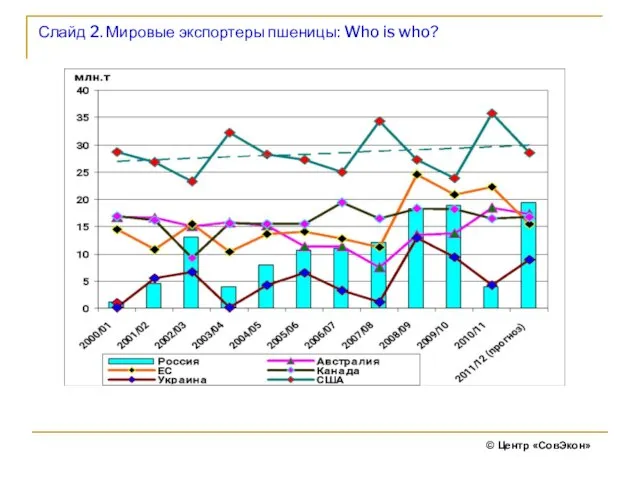

- 3. Слайд 2. Мировые экспортеры пшеницы: Who is who? © Центр «СовЭкон»

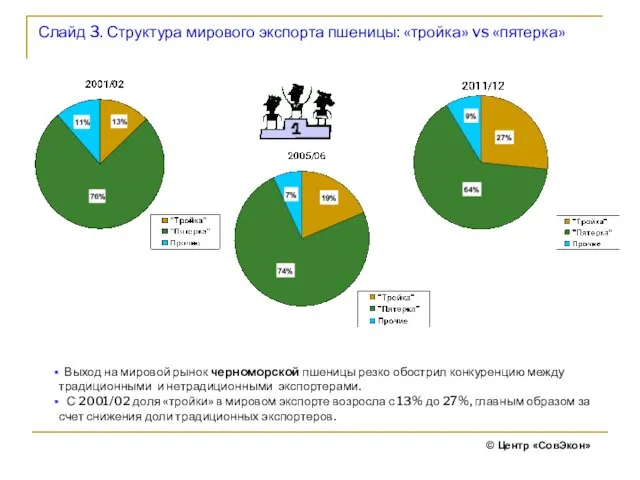

- 4. Слайд 3. Структура мирового экспорта пшеницы: «тройка» vs «пятерка» © Центр «СовЭкон» Выход на мировой рынок

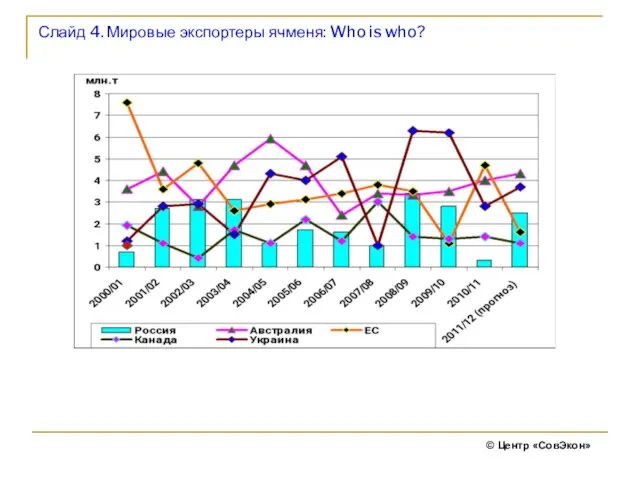

- 5. Слайд 4. Мировые экспортеры ячменя: Who is who? © Центр «СовЭкон»

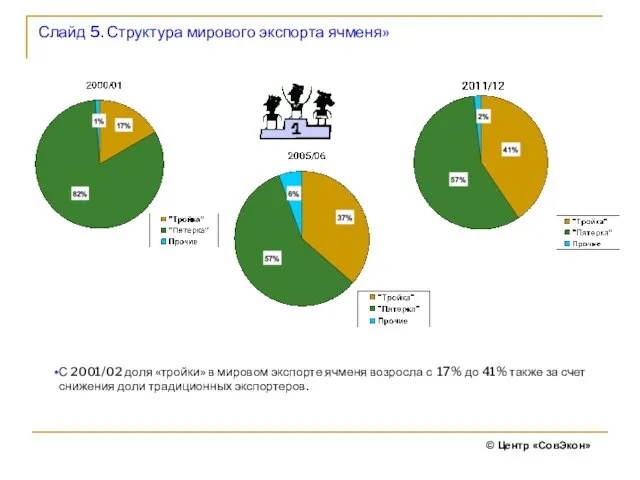

- 6. Слайд 5. Структура мирового экспорта ячменя» © Центр «СовЭкон» С 2001/02 доля «тройки» в мировом экспорте

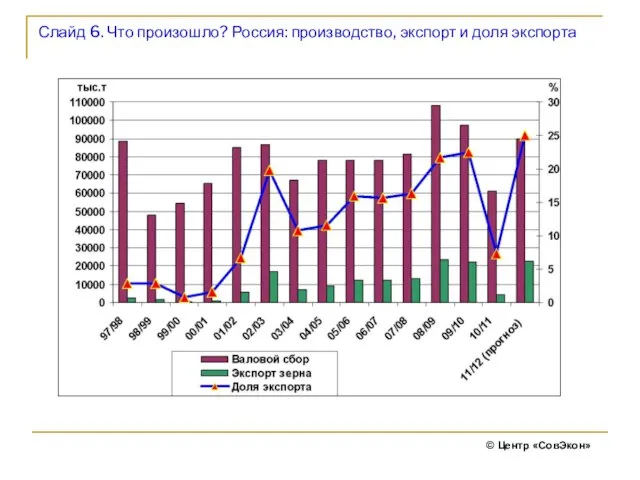

- 7. Слайд 6. Что произошло? Россия: производство, экспорт и доля экспорта © Центр «СовЭкон»

- 8. Слайд 7. Что произошло? Выход Россия на мировой рынок зерна произошел на фоне провала в производстве

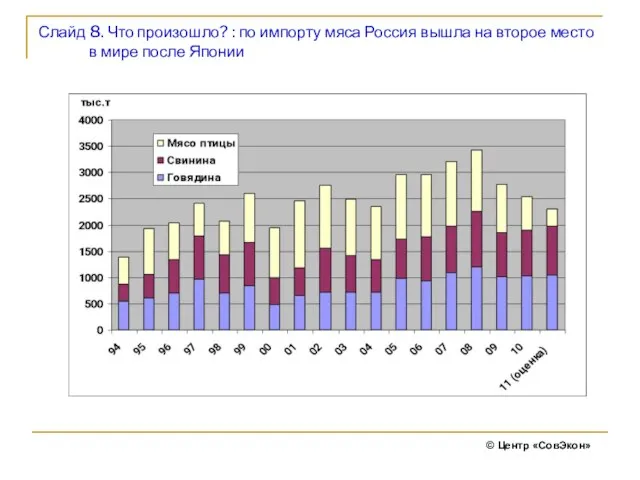

- 9. Слайд 8. Что произошло? : по импорту мяса Россия вышла на второе место в мире после

- 10. Слайд 9. Что произошло? - Доля производства зерновых Юга в урожае России © Центр «СовЭкон»

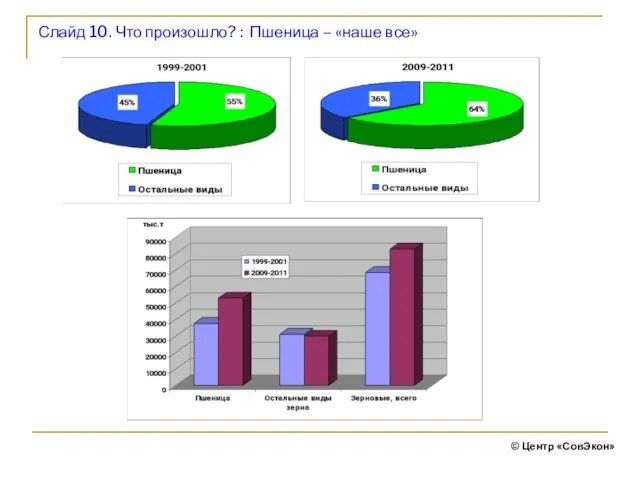

- 11. Слайд 10. Что произошло? : Пшеница – «наше все» © Центр «СовЭкон»

- 12. Слайд 11. Что произошло? : Усиление Юга в производстве пшеницы © Центр «СовЭкон»

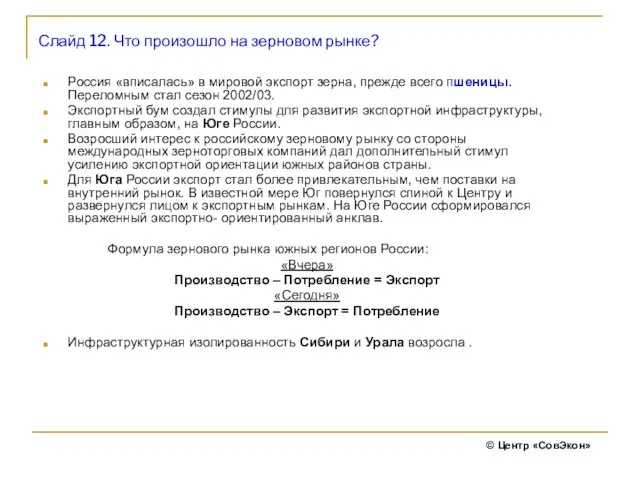

- 13. Слайд 12. Что произошло на зерновом рынке? Россия «вписалась» в мировой экспорт зерна, прежде всего пшеницы.

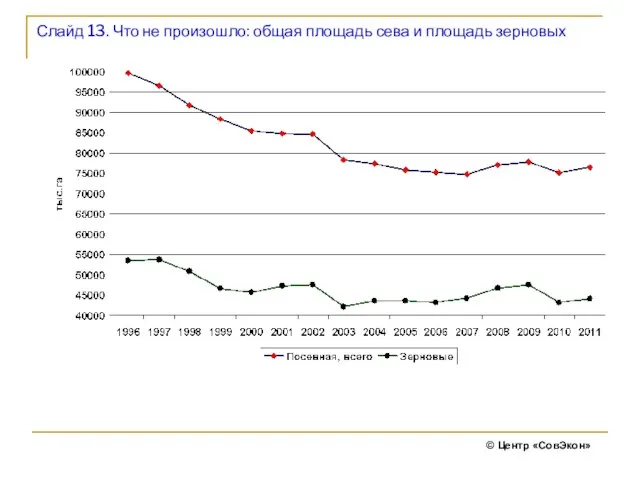

- 14. Слайд 13. Что не произошло: общая площадь сева и площадь зерновых © Центр «СовЭкон»

- 15. Слайд 14. Россия: Конкуренция за посевные площади усиливается © Центр «СовЭкон»

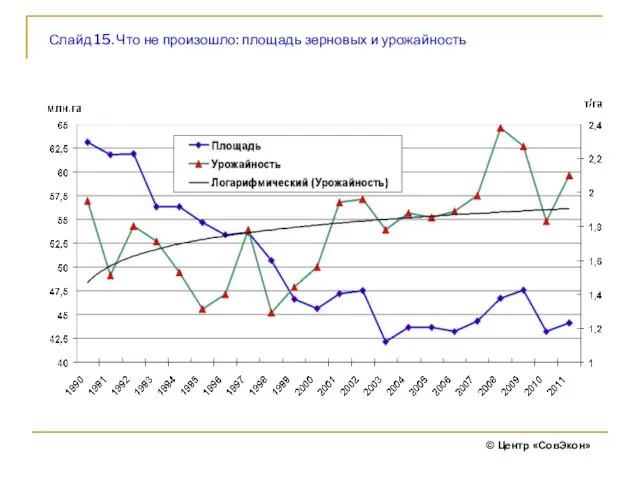

- 16. Слайд 15. Что не произошло: площадь зерновых и урожайность © Центр «СовЭкон»

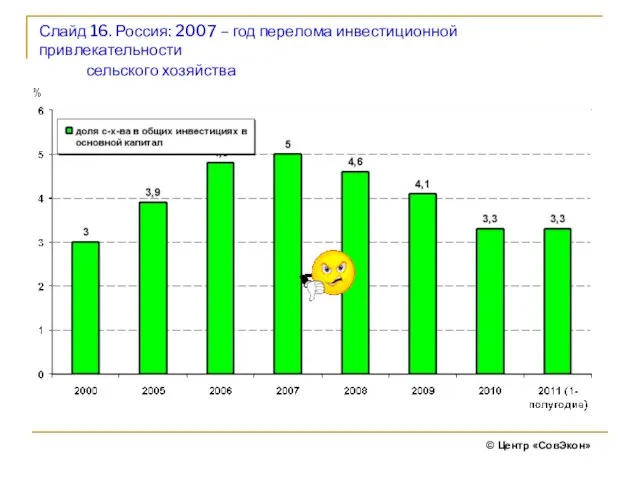

- 17. Слайд 16. Россия: 2007 – год перелома инвестиционной привлекательности сельского хозяйства © Центр «СовЭкон»

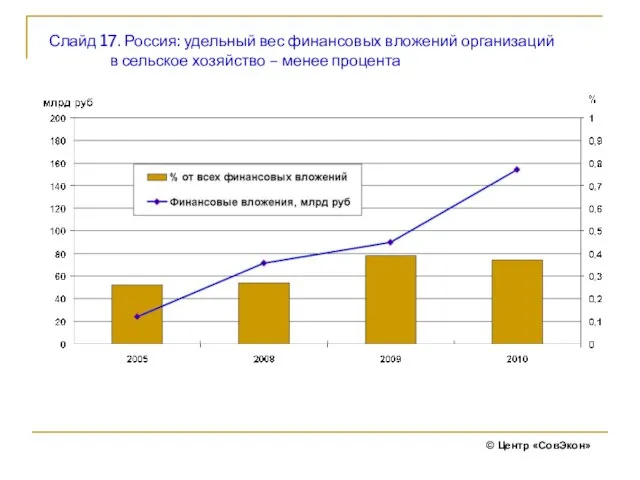

- 18. Слайд 17. Россия: удельный вес финансовых вложений организаций в сельское хозяйство – менее процента © Центр

- 19. Слайд 18. С какими вызовами может столкнуться Россия в среднесрочной перспективе Укрепление внутреннего спроса на зерно;

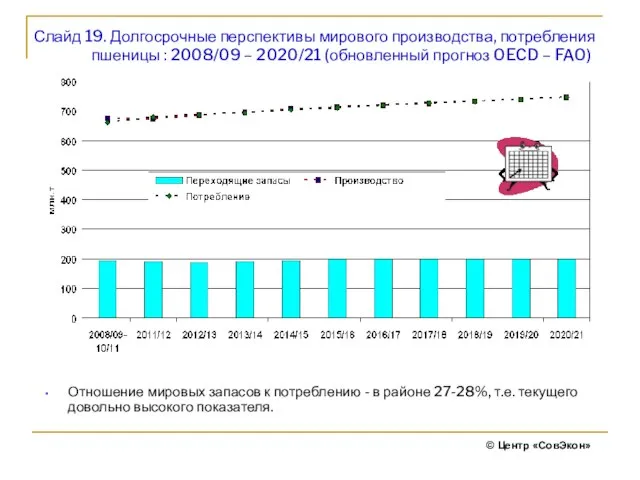

- 20. Слайд 19. Долгосрочные перспективы мирового производства, потребления пшеницы : 2008/09 – 2020/21 (обновленный прогноз OECD –

- 21. Слайд 20. Долгосрочные перспективы: экспорт и мировые цены Ожидается умеренный рост мирового экспорта: с 2008/09-2010/11 по

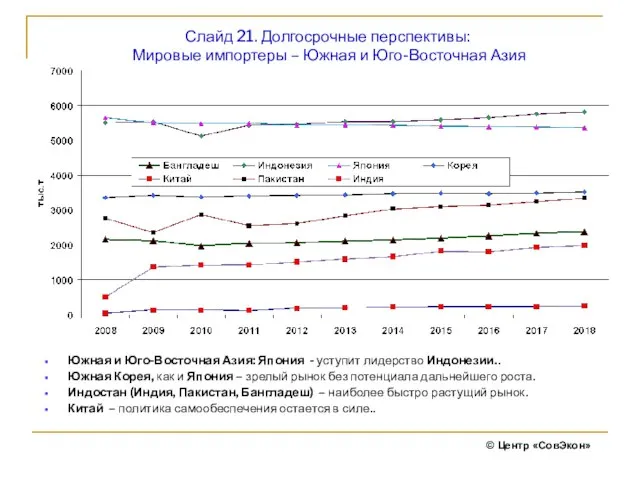

- 22. Слайд 21. Долгосрочные перспективы: Мировые импортеры – Южная и Юго-Восточная Азия Южная и Юго-Восточная Азия: Япония

- 24. Скачать презентацию

Слайд 3Слайд 2. Мировые экспортеры пшеницы: Who is who?

© Центр «СовЭкон»

Слайд 2. Мировые экспортеры пшеницы: Who is who?

© Центр «СовЭкон»

Слайд 4Слайд 3. Структура мирового экспорта пшеницы: «тройка» vs «пятерка»

© Центр «СовЭкон»

Выход

Слайд 3. Структура мирового экспорта пшеницы: «тройка» vs «пятерка»

© Центр «СовЭкон»

Выход

Слайд 5Слайд 4. Мировые экспортеры ячменя: Who is who?

© Центр «СовЭкон»

Слайд 4. Мировые экспортеры ячменя: Who is who?

© Центр «СовЭкон»

Слайд 6Слайд 5. Структура мирового экспорта ячменя»

© Центр «СовЭкон»

С 2001/02 доля «тройки» в

Слайд 5. Структура мирового экспорта ячменя»

© Центр «СовЭкон»

С 2001/02 доля «тройки» в

Слайд 7Слайд 6. Что произошло? Россия: производство, экспорт и доля экспорта

© Центр «СовЭкон»

Слайд 6. Что произошло? Россия: производство, экспорт и доля экспорта

© Центр «СовЭкон»

Слайд 8Слайд 7. Что произошло? Выход Россия на мировой рынок зерна произошел

на

Слайд 7. Что произошло? Выход Россия на мировой рынок зерна произошел на

Слайд 9Слайд 8. Что произошло? : по импорту мяса Россия вышла на второе

Слайд 8. Что произошло? : по импорту мяса Россия вышла на второе

Слайд 10Слайд 9. Что произошло? - Доля производства зерновых Юга в урожае России

Слайд 9. Что произошло? - Доля производства зерновых Юга в урожае России

Слайд 11Слайд 10. Что произошло? : Пшеница – «наше все»

© Центр «СовЭкон»

Слайд 10. Что произошло? : Пшеница – «наше все»

© Центр «СовЭкон»

Слайд 12Слайд 11. Что произошло? : Усиление Юга в производстве пшеницы

© Центр

Слайд 11. Что произошло? : Усиление Юга в производстве пшеницы

© Центр

Слайд 13Слайд 12. Что произошло на зерновом рынке?

Россия «вписалась» в мировой экспорт

Слайд 12. Что произошло на зерновом рынке?

Россия «вписалась» в мировой экспорт

Слайд 14Слайд 13. Что не произошло: общая площадь сева и площадь зерновых

© Центр

Слайд 13. Что не произошло: общая площадь сева и площадь зерновых

© Центр

Слайд 15Слайд 14. Россия: Конкуренция за посевные площади усиливается

© Центр «СовЭкон»

Слайд 14. Россия: Конкуренция за посевные площади усиливается

© Центр «СовЭкон»

Слайд 16Слайд 15. Что не произошло: площадь зерновых и урожайность

© Центр «СовЭкон»

Слайд 15. Что не произошло: площадь зерновых и урожайность

© Центр «СовЭкон»

Слайд 17Слайд 16. Россия: 2007 – год перелома инвестиционной привлекательности

сельского хозяйства

©

Слайд 16. Россия: 2007 – год перелома инвестиционной привлекательности

сельского хозяйства

©

Слайд 18Слайд 17. Россия: удельный вес финансовых вложений организаций в сельское хозяйство –

Слайд 17. Россия: удельный вес финансовых вложений организаций в сельское хозяйство –

Слайд 19Слайд 18. С какими вызовами может столкнуться Россия в среднесрочной перспективе

Укрепление внутреннего

Слайд 18. С какими вызовами может столкнуться Россия в среднесрочной перспективе

Укрепление внутреннего

Слайд 20Слайд 19. Долгосрочные перспективы мирового производства, потребления

пшеницы : 2008/09 – 2020/21

Слайд 19. Долгосрочные перспективы мирового производства, потребления пшеницы : 2008/09 – 2020/21

Слайд 21Слайд 20. Долгосрочные перспективы: экспорт и мировые цены

Ожидается умеренный рост мирового экспорта:

Слайд 20. Долгосрочные перспективы: экспорт и мировые цены

Ожидается умеренный рост мирового экспорта:

Слайд 22Слайд 21. Долгосрочные перспективы:

Мировые импортеры – Южная и Юго-Восточная Азия

Южная и

Слайд 21. Долгосрочные перспективы:

Мировые импортеры – Южная и Юго-Восточная Азия

Южная и

Дополнительная образовательная программа Изобразительное искусство и компьютер

Дополнительная образовательная программа Изобразительное искусство и компьютер Ордена и медали Великой Отечественной войны

Ордена и медали Великой Отечественной войны Аппаратно-программный комплекс Scan-Parus

Аппаратно-программный комплекс Scan-Parus Академия новостей Academ.info

Академия новостей Academ.info Жас төрешілер мектебі

Жас төрешілер мектебі Панкреатит у собак и кошек

Панкреатит у собак и кошек Физиология высшей нервной деятельности

Физиология высшей нервной деятельности Вторая жизнь бумаги

Вторая жизнь бумаги Порядок составления бухгалтерских отчетов

Порядок составления бухгалтерских отчетов Связь поколений

Связь поколений Урок презентация на тему Профилактика простуд-ных заболеваний

Урок презентация на тему Профилактика простуд-ных заболеваний  Коммуникативное поведение Путина В.В

Коммуникативное поведение Путина В.В Лицензирование в сфере внешней торговли товарами. Раздел 1. Тема 1.2

Лицензирование в сфере внешней торговли товарами. Раздел 1. Тема 1.2 Рекламные возможности на Курском вокзале

Рекламные возможности на Курском вокзале Презентация на тему Собирающие линзы

Презентация на тему Собирающие линзы  Beauty Formula

Beauty Formula Билингвальный профориентационный проект. АтомГлосс. Удомля, школа №5

Билингвальный профориентационный проект. АтомГлосс. Удомля, школа №5 Вырасти дерево

Вырасти дерево 5 октября - День учителя

5 октября - День учителя Терроризм – угроза обществу.

Терроризм – угроза обществу. Программа экономических реформ на 2010-2014 годы

Программа экономических реформ на 2010-2014 годы Дед мороз И Снегурочка

Дед мороз И Снегурочка Электроёмкость. Конденсаторы

Электроёмкость. Конденсаторы Презентация на тему Хронология жизни и творчества Иван Алексеевич Бунин

Презентация на тему Хронология жизни и творчества Иван Алексеевич Бунин Коллоидная химия.ppt

Коллоидная химия.ppt Детство, опалённое войной.

Детство, опалённое войной. Регистрация юридического лица через портал Госуслуги

Регистрация юридического лица через портал Госуслуги Детский технопарк Кванториум Сампо. Образец презентации

Детский технопарк Кванториум Сампо. Образец презентации