- Совместное предпринимательство

Содержание

- 2. Особенности совместного предпринимательства: Стороны связаны соглашением; Соглашение представляет совместный контроль над деятельностью двум или более сторонам.

- 3. Совместный контроль – это предусмотренное договором разделение контроля над деятельностью между сторонами соглашения. Ни одна из

- 4. Пример Три стороны учреждают деятельность. Сторона А – 50 % прав голоса Сторона Б – 30

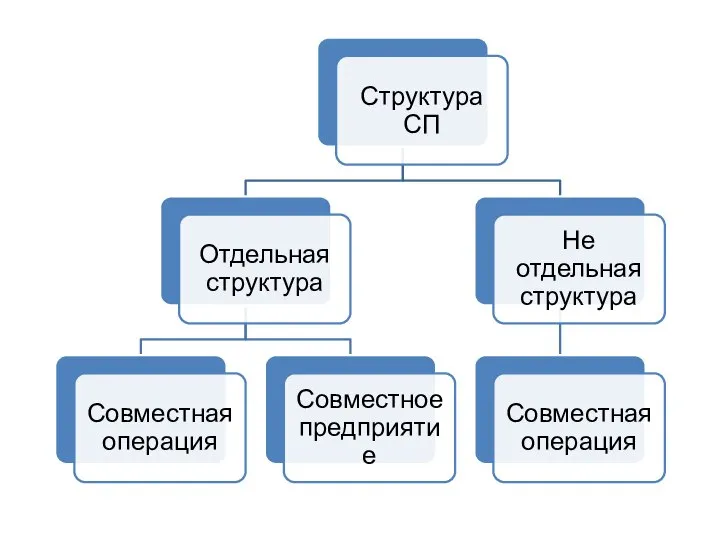

- 5. Виды совместного предпринимательства (СП) Совместные операции – СП, предполагающее наличие у сторон прав на активы и

- 6. Организация должна определить вид совместного предпринимательства, рассмотрев свои права и обязанности, возникающие в связи с такой

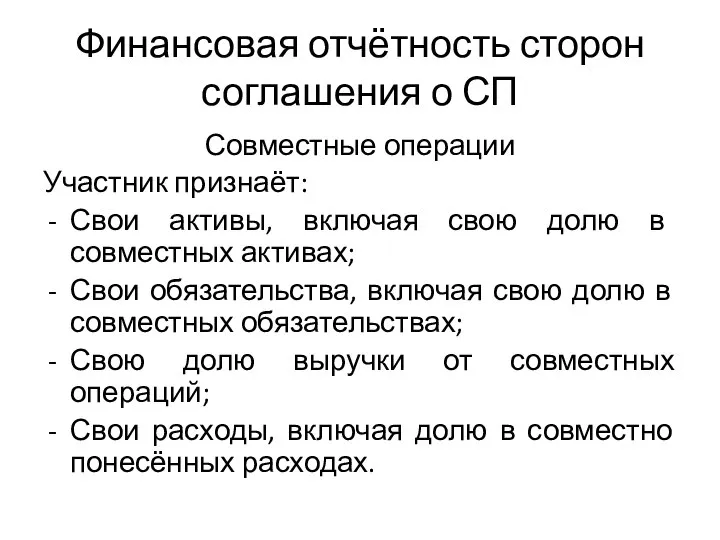

- 8. Финансовая отчётность сторон соглашения о СП Совместные операции Участник признаёт: Свои активы, включая свою долю в

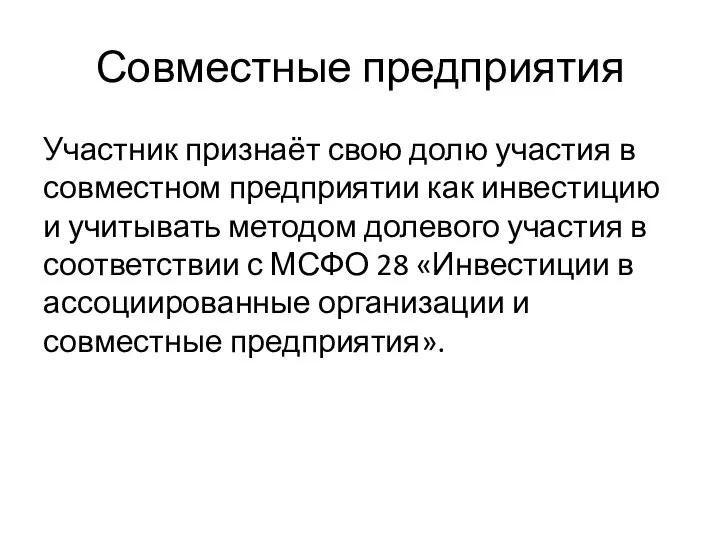

- 9. Совместные предприятия Участник признаёт свою долю участия в совместном предприятии как инвестицию и учитывать методом долевого

- 11. Скачать презентацию

Слайд 2Особенности совместного предпринимательства:

Стороны связаны соглашением;

Соглашение представляет совместный контроль над деятельностью двум или

Особенности совместного предпринимательства:

Стороны связаны соглашением;

Соглашение представляет совместный контроль над деятельностью двум или

Слайд 3Совместный контроль – это

предусмотренное договором разделение контроля над деятельностью между сторонами соглашения.

Ни

Совместный контроль – это

предусмотренное договором разделение контроля над деятельностью между сторонами соглашения.

Ни

Слайд 4Пример

Три стороны учреждают деятельность.

Сторона А – 50 % прав голоса

Сторона Б

Пример

Три стороны учреждают деятельность.

Сторона А – 50 % прав голоса

Сторона Б

Слайд 5Виды совместного предпринимательства (СП)

Совместные операции – СП, предполагающее наличие у сторон прав

Виды совместного предпринимательства (СП)

Совместные операции – СП, предполагающее наличие у сторон прав

Слайд 6Организация должна определить вид совместного предпринимательства, рассмотрев свои права и обязанности, возникающие

Организация должна определить вид совместного предпринимательства, рассмотрев свои права и обязанности, возникающие

Слайд 8Финансовая отчётность сторон соглашения о СП

Совместные операции

Участник признаёт:

Свои активы, включая свою долю

Финансовая отчётность сторон соглашения о СП

Совместные операции

Участник признаёт:

Свои активы, включая свою долю

Слайд 9Совместные предприятия

Участник признаёт свою долю участия в совместном предприятии как инвестицию и

Совместные предприятия

Участник признаёт свою долю участия в совместном предприятии как инвестицию и

Программа развития инновационного территориального кластера авиа- и судостроения Хабаровского края

Программа развития инновационного территориального кластера авиа- и судостроения Хабаровского края Формы мышления. Алгебра высказываний

Формы мышления. Алгебра высказываний Культура как система ценностей и норм

Культура как система ценностей и норм Международное значение русского языка

Международное значение русского языка АФМ Страховые консультанты и Брокеры, Страхование Яхт с 1995 года

АФМ Страховые консультанты и Брокеры, Страхование Яхт с 1995 года Стимулирование свободным временем

Стимулирование свободным временем Бизнес-проект. Производство гусениц для тяжелой техники

Бизнес-проект. Производство гусениц для тяжелой техники Верхняя одежда - двигатель бренда

Верхняя одежда - двигатель бренда Презентация на тему "оториноларингология" - скачать презентации по Медицине

Презентация на тему "оториноларингология" - скачать презентации по Медицине Логика

Логика Педагогическая социальная психология

Педагогическая социальная психология Quidditch. Игра в игре

Quidditch. Игра в игре Асимметрия головного мозга

Асимметрия головного мозга Экоотель Матово. Проект

Экоотель Матово. Проект О пользе и вреде электризации

О пользе и вреде электризации С Новым Годом!

С Новым Годом! 31 марта – 1 апреля 2011 г. в здании Российской академии наук проходил Первый всероссийский съезд учителей истории и обществознания.

31 марта – 1 апреля 2011 г. в здании Российской академии наук проходил Первый всероссийский съезд учителей истории и обществознания. СЛУЖБА РАННЕЙ ДИАГНОСТИКИ РАЗВИТИЯ И ОКАЗАНИЕ СПЕЦИАЛЬНОЙ ПОМОЩИ ДЕТЯМ И ИХ СЕМЬЯМ В УСЛОВИЯХ ДОШКОЛЬНОГО УЧРЕЖДЕНИЯ

СЛУЖБА РАННЕЙ ДИАГНОСТИКИ РАЗВИТИЯ И ОКАЗАНИЕ СПЕЦИАЛЬНОЙ ПОМОЩИ ДЕТЯМ И ИХ СЕМЬЯМ В УСЛОВИЯХ ДОШКОЛЬНОГО УЧРЕЖДЕНИЯ Правописание приставок и предлогов

Правописание приставок и предлогов Резьба. Крепёжные изделия

Резьба. Крепёжные изделия  АПТЕКА ПОД НОГАМИ

АПТЕКА ПОД НОГАМИ Презентаціїпедагогічної діяльності викладачів Полтавського політехнічного коледжу НТУ “ХПІ”http://www.polytechnic.co.cc/

Презентаціїпедагогічної діяльності викладачів Полтавського політехнічного коледжу НТУ “ХПІ”http://www.polytechnic.co.cc/ Полярные широты

Полярные широты مساق قرآن كريم

مساق قرآن كريم Значение тренировок для укрепления органов дыхания. Дыхательная гимнастика

Значение тренировок для укрепления органов дыхания. Дыхательная гимнастика Нужно ли изучать финансовую грамотность

Нужно ли изучать финансовую грамотность Изменения бюджетной классификации

Изменения бюджетной классификации Правовой статус Верховного суда США

Правовой статус Верховного суда США