- Современная фирма. Производство и издержки

Содержание

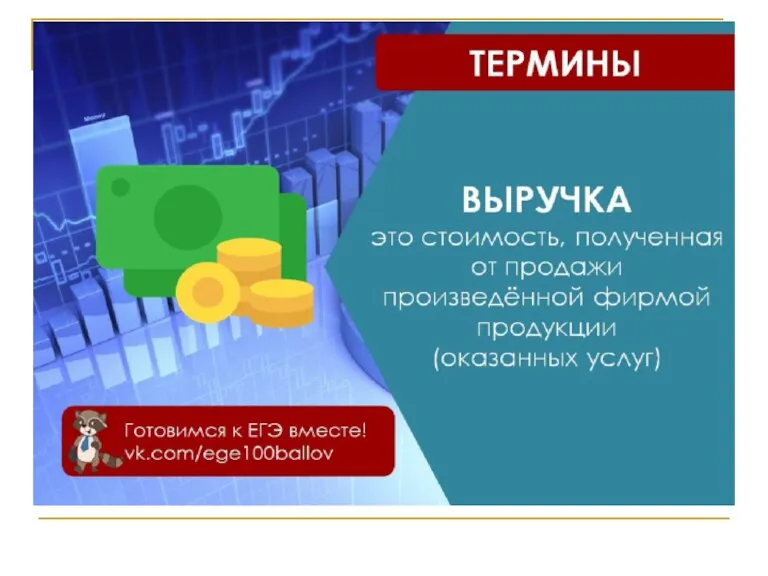

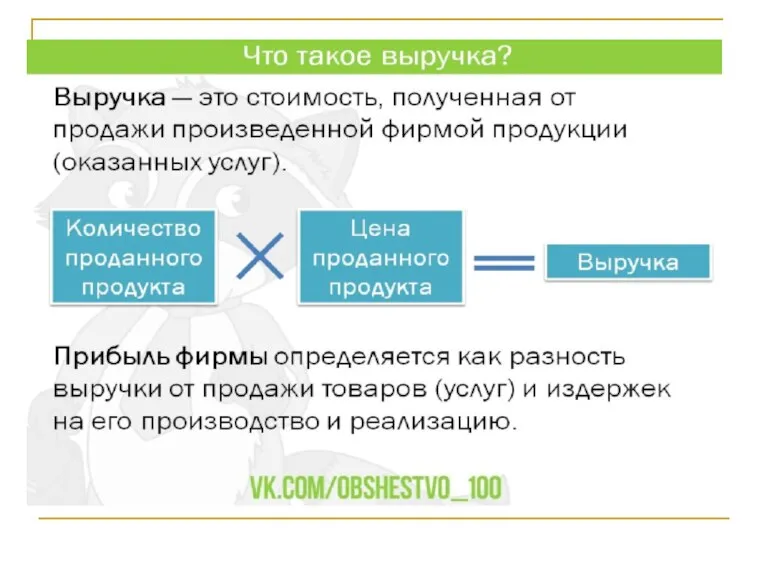

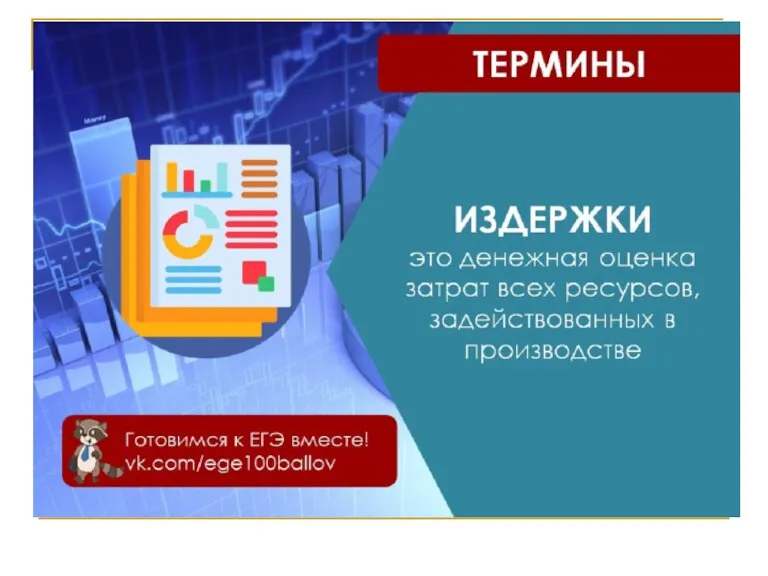

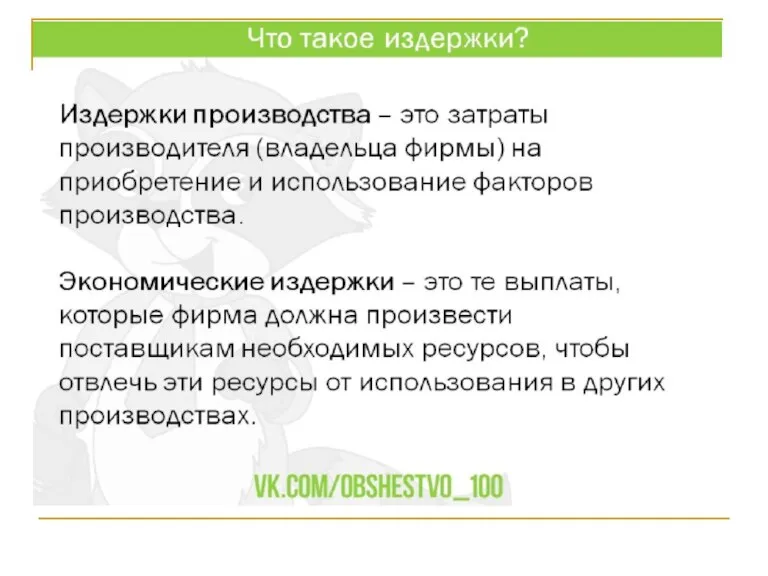

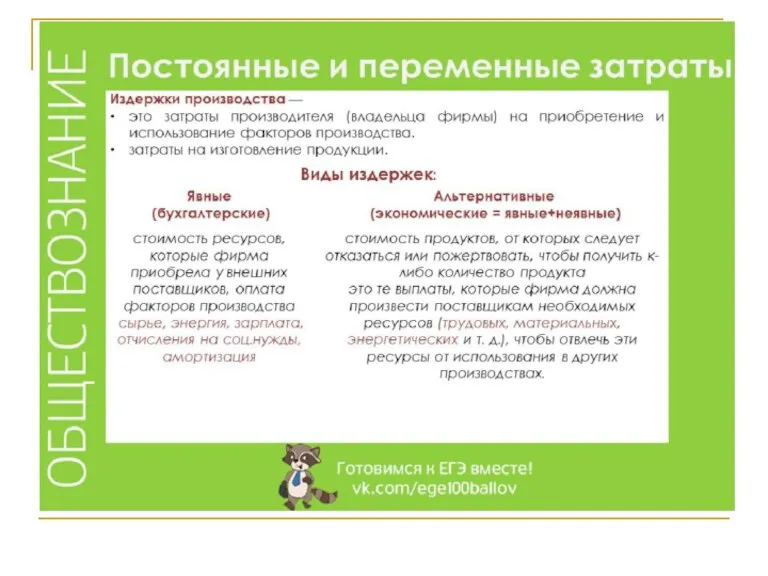

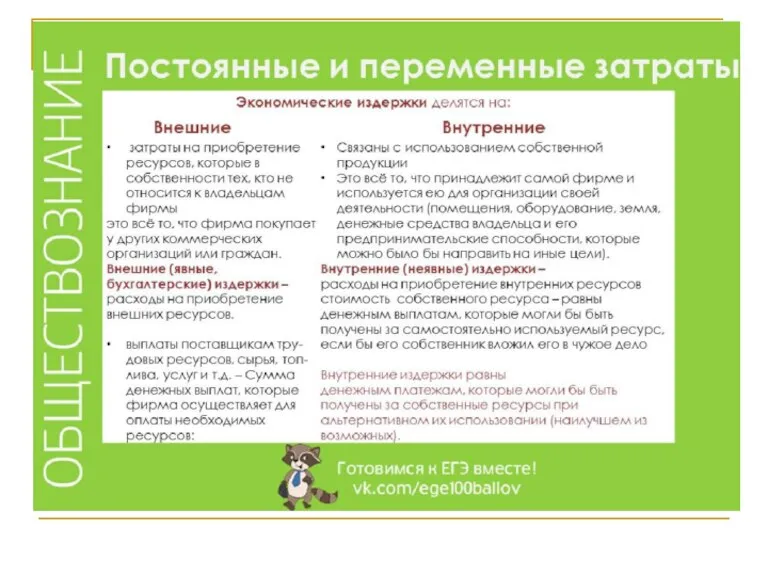

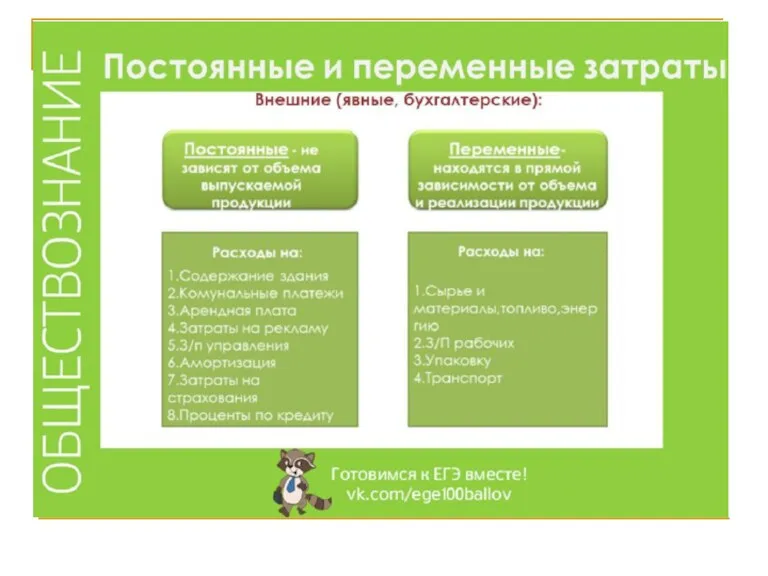

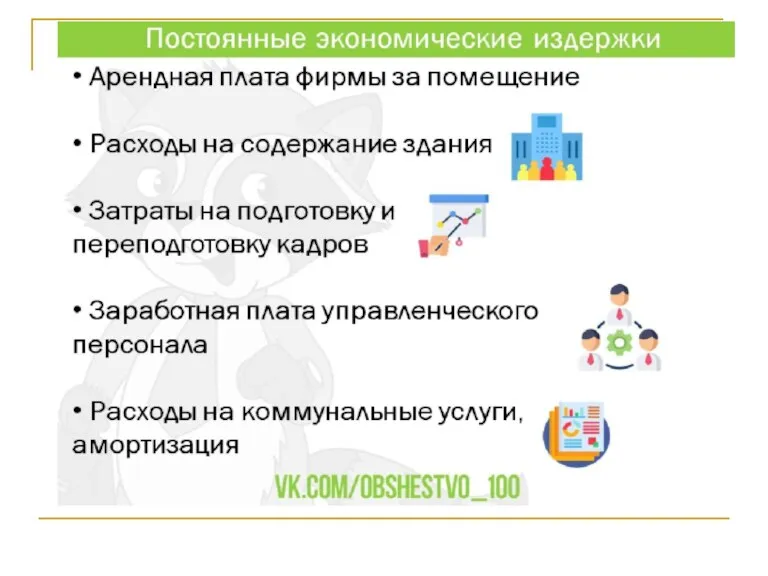

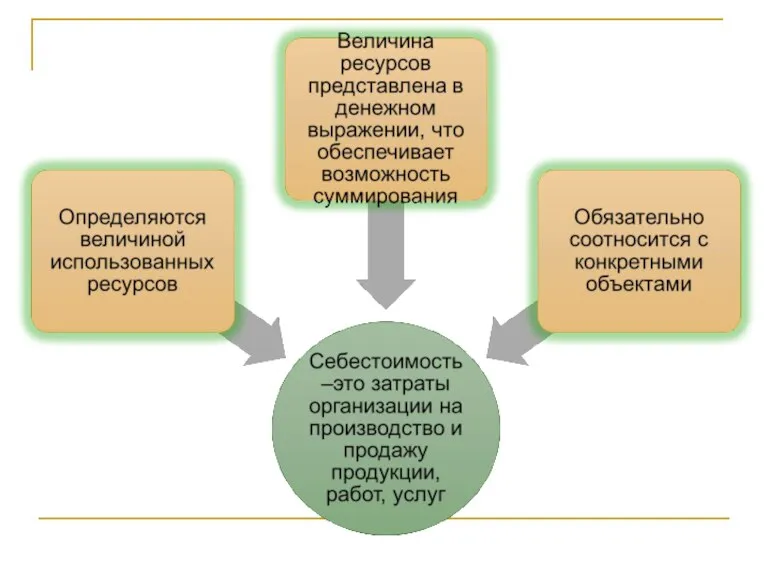

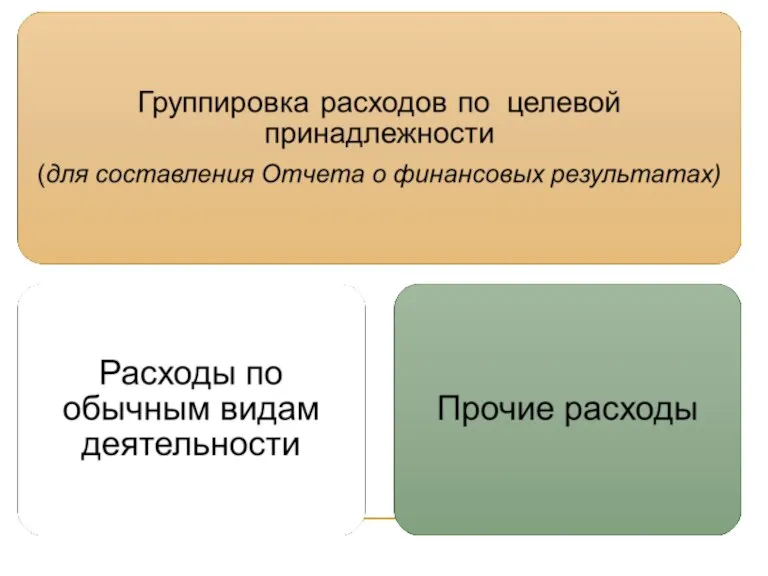

- 16. Осуществление хозяйственной деятельности организации всегда сопряжено с расходами. «Под расходами понимается уменьшение экономических выгод в результате

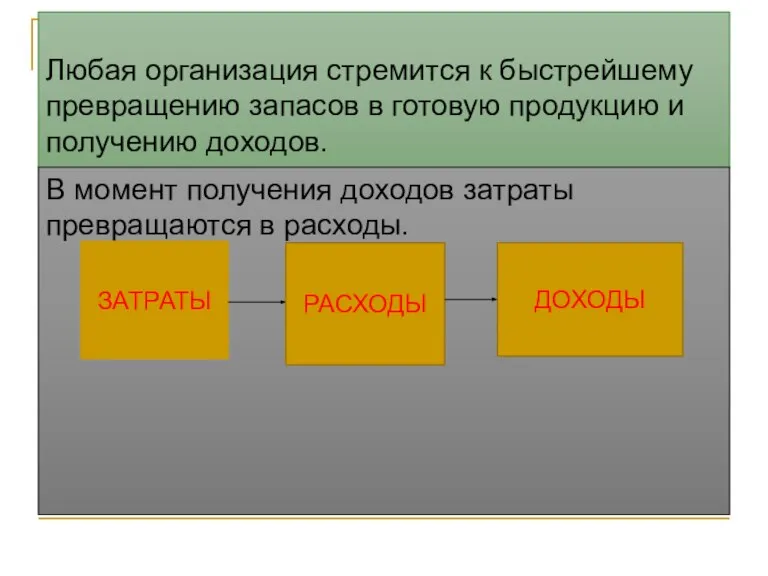

- 17. Любая организация стремится к быстрейшему превращению запасов в готовую продукцию и получению доходов. В момент получения

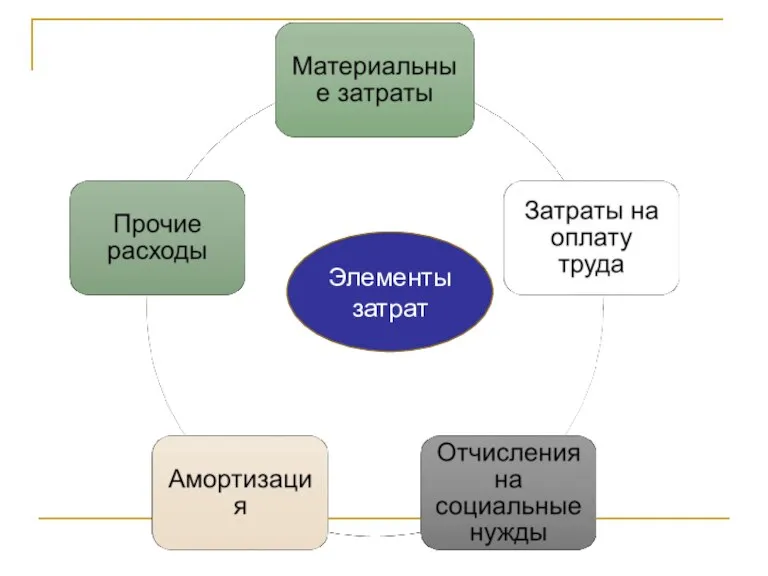

- 19. Элементы затрат

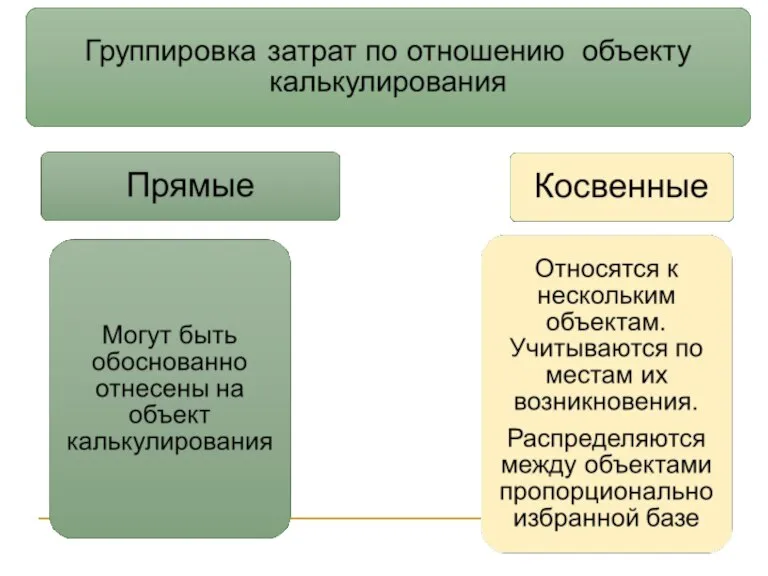

- 24. Группировка затрат по статьям калькуляции (перечень статей определяется организацией самостоятельно)

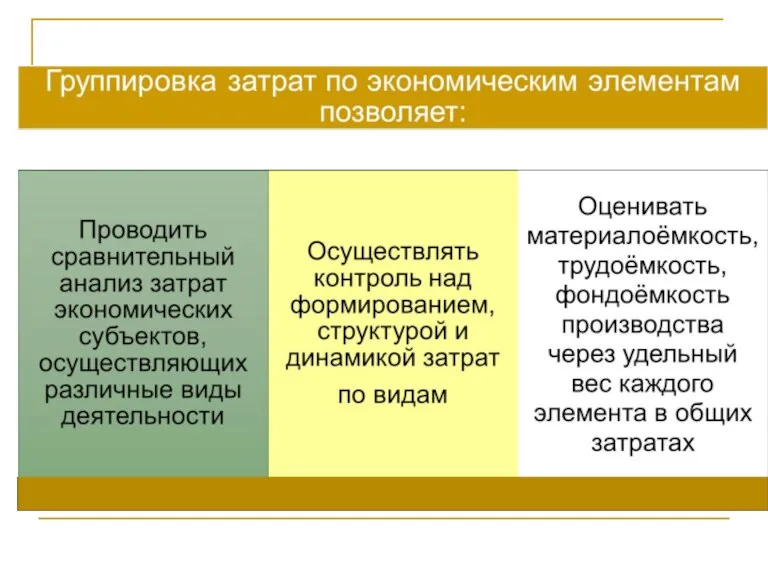

- 28. Анализ состава и структуры затрат по экономическим элементам

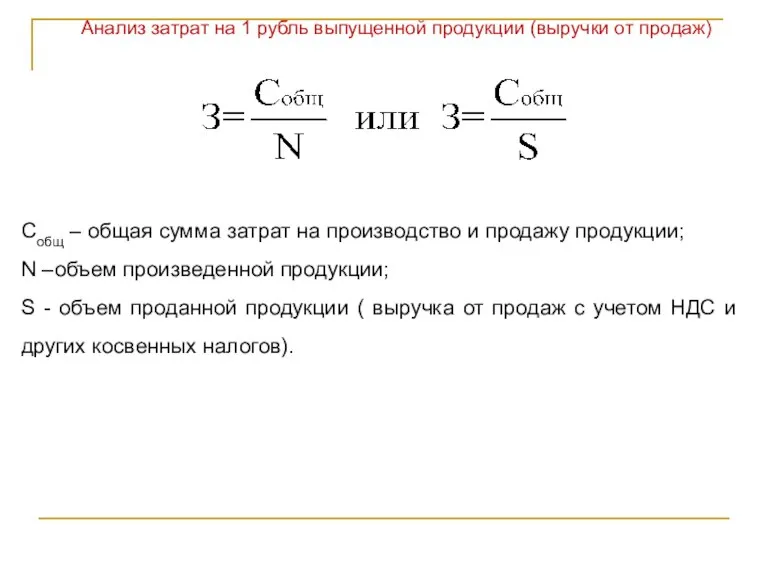

- 29. Анализ затрат на 1 рубль выпущенной продукции (выручки от продаж) Собщ – общая сумма затрат на

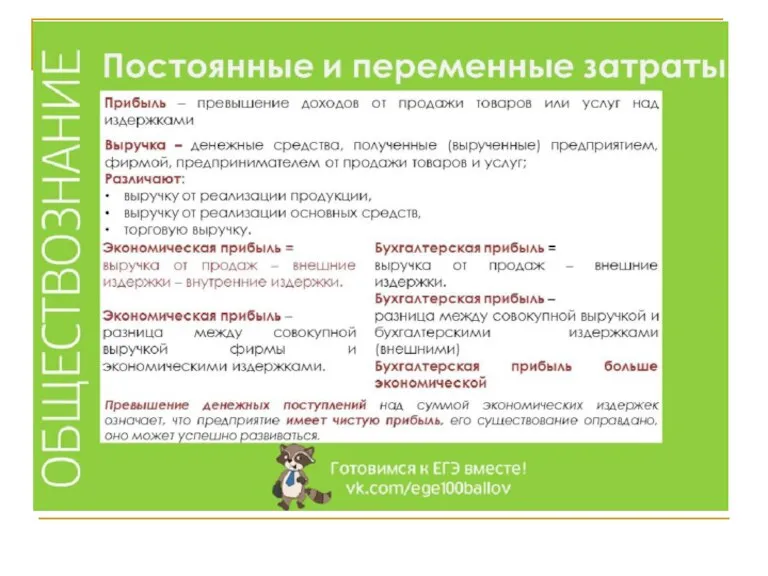

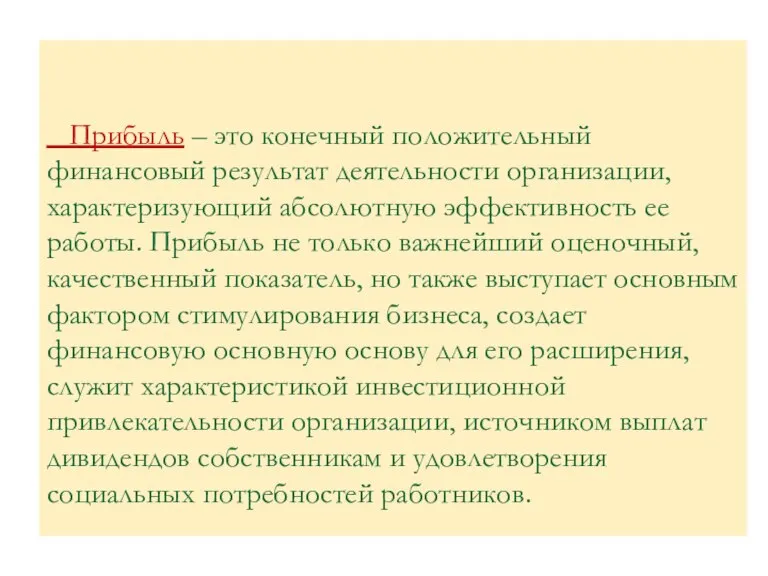

- 30. Прибыль – это конечный положительный финансовый результат деятельности организации, характеризующий абсолютную эффективность ее работы. Прибыль не

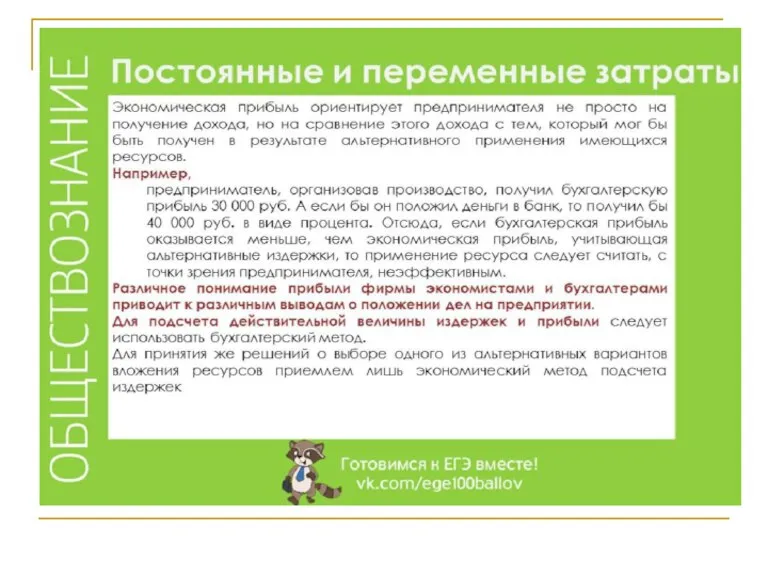

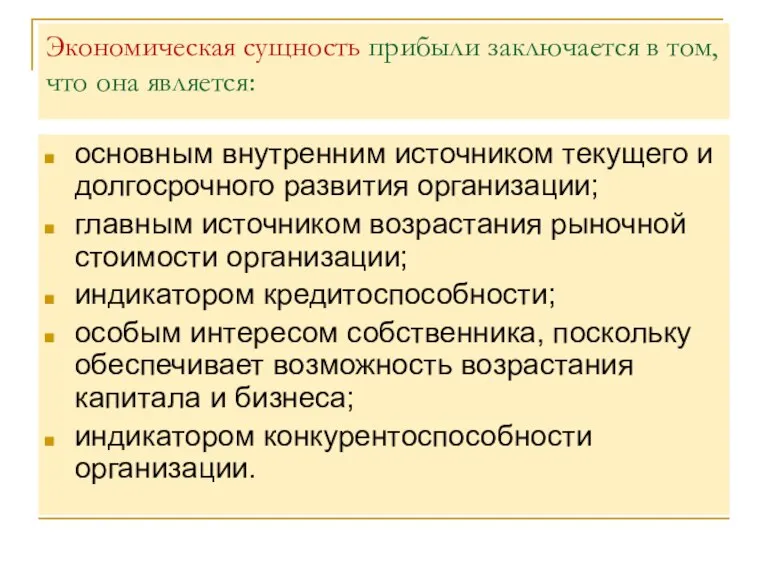

- 31. Экономическая сущность прибыли заключается в том, что она является: основным внутренним источником текущего и долгосрочного развития

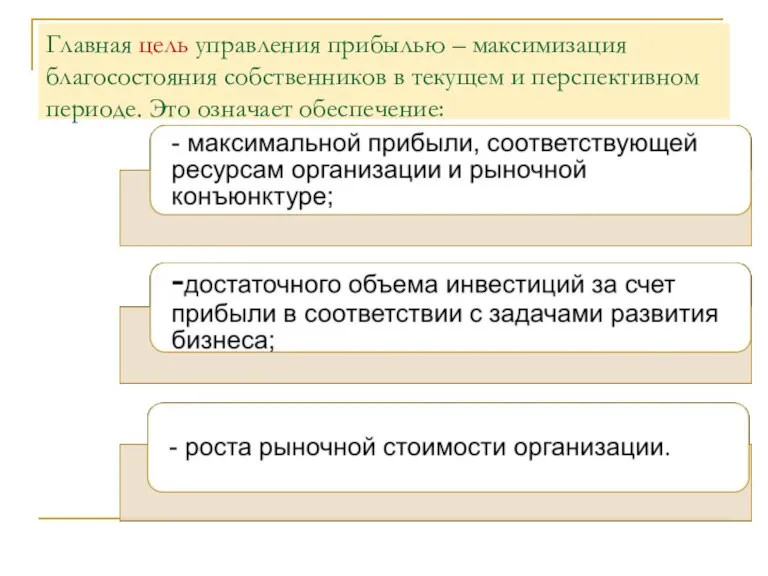

- 32. Главная цель управления прибылью – максимизация благосостояния собственников в текущем и перспективном периоде. Это означает обеспечение:

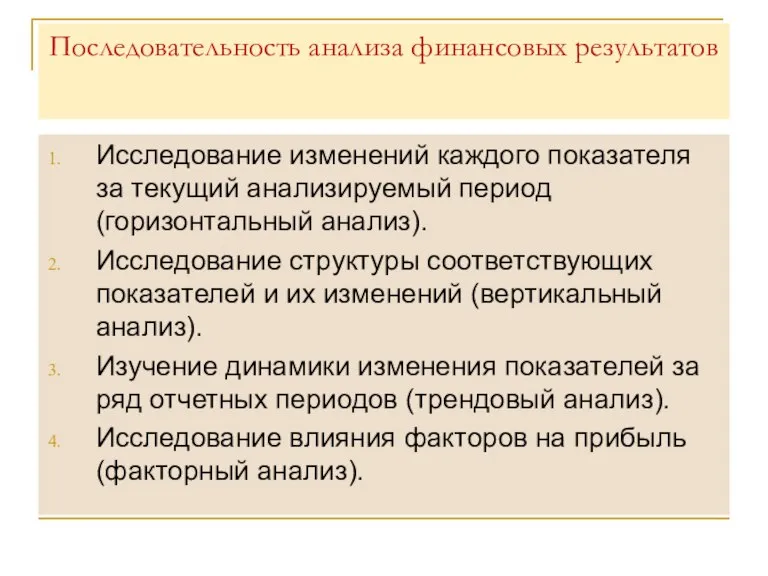

- 33. Последовательность анализа финансовых результатов Исследование изменений каждого показателя за текущий анализируемый период (горизонтальный анализ). Исследование структуры

- 34. 1. Абсолютное отклонение: ΔП = П1 — П0 где П0 — показатель базисного периода; П1 —

- 35. 4. Изменение структуры: ΔУ = УП1 – УП0 (уровень отчетного периода — уровень базисного периода)

- 37. Анализ структуры и динамики показателей прибыли организации

- 39. Скачать презентацию

Слайд 16Осуществление хозяйственной деятельности организации всегда сопряжено с расходами.

«Под расходами понимается уменьшение экономических

Осуществление хозяйственной деятельности организации всегда сопряжено с расходами.

«Под расходами понимается уменьшение экономических

Слайд 17

Любая организация стремится к быстрейшему превращению запасов в готовую продукцию и получению

Любая организация стремится к быстрейшему превращению запасов в готовую продукцию и получению

Слайд 19Элементы затрат

Элементы затрат

Слайд 24Группировка затрат по статьям калькуляции

(перечень статей определяется организацией самостоятельно)

Группировка затрат по статьям калькуляции

(перечень статей определяется организацией самостоятельно)

Слайд 28Анализ состава и структуры затрат по экономическим элементам

Анализ состава и структуры затрат по экономическим элементам

Слайд 29Анализ затрат на 1 рубль выпущенной продукции (выручки от продаж)

Собщ –

Анализ затрат на 1 рубль выпущенной продукции (выручки от продаж)

Собщ –

Слайд 30

Прибыль – это конечный положительный финансовый результат деятельности организации, характеризующий абсолютную

Прибыль – это конечный положительный финансовый результат деятельности организации, характеризующий абсолютную

Слайд 31Экономическая сущность прибыли заключается в том, что она является:

основным внутренним источником

Экономическая сущность прибыли заключается в том, что она является:

основным внутренним источником

Слайд 32Главная цель управления прибылью – максимизация благосостояния собственников в текущем и перспективном

Главная цель управления прибылью – максимизация благосостояния собственников в текущем и перспективном

Слайд 33Последовательность анализа финансовых результатов

Исследование изменений каждого показателя за текущий анализируемый период (горизонтальный

Последовательность анализа финансовых результатов

Исследование изменений каждого показателя за текущий анализируемый период (горизонтальный

Слайд 341. Абсолютное отклонение:

ΔП = П1 — П0

где П0 — показатель базисного периода;

П1

1. Абсолютное отклонение:

ΔП = П1 — П0

где П0 — показатель базисного периода;

П1

Слайд 354. Изменение структуры:

ΔУ = УП1 – УП0

(уровень отчетного периода — уровень

4. Изменение структуры:

ΔУ = УП1 – УП0

(уровень отчетного периода — уровень

Слайд 37Анализ структуры и динамики показателей прибыли организации

Анализ структуры и динамики показателей прибыли организации

English is my life

English is my life Modelowanie oka

Modelowanie oka Употребление алкоголя

Употребление алкоголя Исправительная колония №12 Главного управления Федеральной службы исполнения наказаний по Свердловской области

Исправительная колония №12 Главного управления Федеральной службы исполнения наказаний по Свердловской области Техническая информация о продуктахSurfControl

Техническая информация о продуктахSurfControl Право в системе социальных норм

Право в системе социальных норм Шаровые краны

Шаровые краны Страхование

Страхование Строение насекомых

Строение насекомых Презентация на тему Сочини сказку 5 класс

Презентация на тему Сочини сказку 5 класс  Приключения Незнайки

Приключения Незнайки ПОРЯДОК ФОРМИРОВАНИЯ ПРОГРАММЫ РАЗРАБОТКИ СТАНДАРТОВ В НЕФТЕГАЗОВОМ КОМПЛЕКСЕ

ПОРЯДОК ФОРМИРОВАНИЯ ПРОГРАММЫ РАЗРАБОТКИ СТАНДАРТОВ В НЕФТЕГАЗОВОМ КОМПЛЕКСЕ Наноэлектромеханические системы

Наноэлектромеханические системы Поколение против террора

Поколение против террора Excel

Excel КОМПЕНСАЦИИ И ГАРАНТИИ РАБОТНИКАМ ЗА ТЯЖЕЛУЮ РАБОТУ И РАБОТУ С ВРЕДНЫМИ И (ИЛИ) ОПАСНЫМИ УСЛОВИЯМИ ТРУДА

КОМПЕНСАЦИИ И ГАРАНТИИ РАБОТНИКАМ ЗА ТЯЖЕЛУЮ РАБОТУ И РАБОТУ С ВРЕДНЫМИ И (ИЛИ) ОПАСНЫМИ УСЛОВИЯМИ ТРУДА Обсуждение, развитие идеи и разработка эскиза. Планирование работы

Обсуждение, развитие идеи и разработка эскиза. Планирование работы Обмен веществ и энергии

Обмен веществ и энергии Виды групп, формы брака

Виды групп, формы брака Метод контрольных вопросов

Метод контрольных вопросов МОУООШ №3г. Камешково

МОУООШ №3г. Камешково Творческий мини – проект «Картины осени»

Творческий мини – проект «Картины осени» Маркетинговая среда организации

Маркетинговая среда организации Результаты опроса по компетенции “Предпринимательство”

Результаты опроса по компетенции “Предпринимательство” Нарушения кровообращения и лимфообращения

Нарушения кровообращения и лимфообращения  Лекция 11

Лекция 11 Угольная промышленность Украины

Угольная промышленность Украины Press Wall Пресс волл

Press Wall Пресс волл