Статус налогового консультанта в Голландии и особенности подготовки налоговых консультантов в нидерландских университетах

- Статус налогового консультанта в Голландии и особенности подготовки налоговых консультантов в нидерландских университетах

Содержание

- 2. Обо мне 1992-2000: Лейденский университет, изучение права и славянских языков 2007 – магистратура по предмету «Нидерландское

- 3. Статус консультанта Что нужно чтобы стать налоговым консультантом? Образование? Экзамен? Стажировка? Что может привести к потере

- 4. Статус консультанта - 2 Для того чтобы называться налоговым консультантом не обязательно быть членом профессиональной организации.

- 5. Хаос в области налогового консалтинга? 1) Приводит ли отсутствие образовательного стандарта для статуса налогового консультанта к

- 6. Профессиональные союзы налоговых консультантов В Нидерландах существует ряд профессиональных организаций для налоговых консультантов, которые обеспечивают защиту

- 7. «Nederlandse Orde van Belastingadviseurs» («NOB») Нидерландская Палата Налоговых Консультантов (далее «НПНК») Членство доступно только для выпусников

- 8. «Federatie Belastingadviseurs» («FB») «Federatie Belastingadviseurs» («FB») ± 4000 членов Обслуживает предприятия средней величины Вебсайт (только на

- 9. «College Belastingadviseurs»(«CB») Вебсайт (только на голландском языке): www.cb.nl Коллегия налоговых консультантов («КНК»)

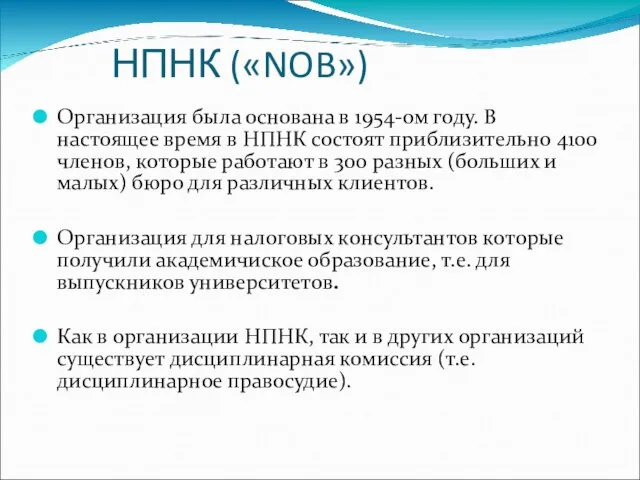

- 10. НПНК («NOB») Организация была основана в 1954-ом году. В настоящее время в НПНК состоят приблизительно 4100

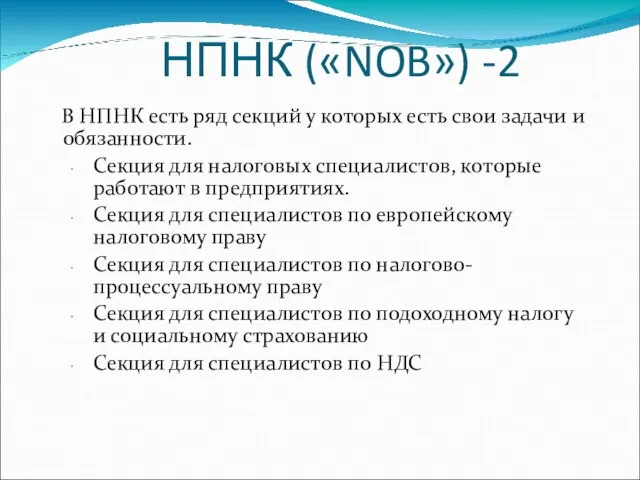

- 11. НПНК («NOB») -2 В НПНК есть ряд секций у которых есть свои задачи и обязанности. Секция

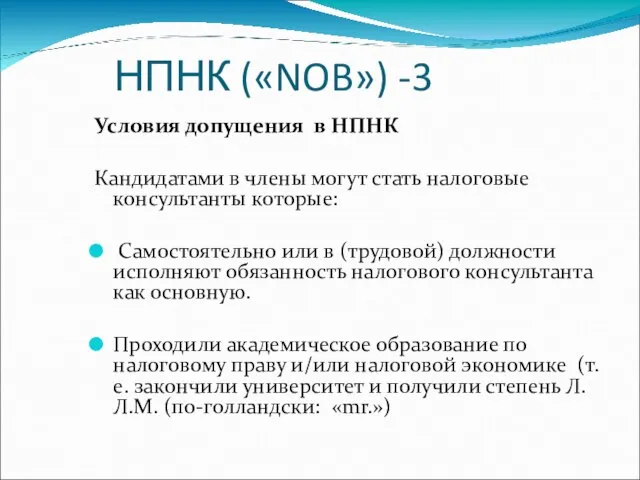

- 12. НПНК («NOB») -3 Условия допущения в НПНК Кандидатами в члены могут стать налоговые консультанты которые: Самостоятельно

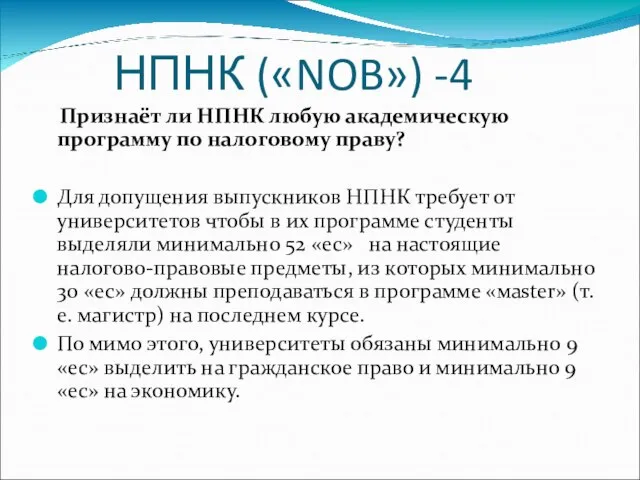

- 13. НПНК («NOB») -4 Признаёт ли НПНК любую академическую программу по налоговому праву? Для допущения выпускников НПНК

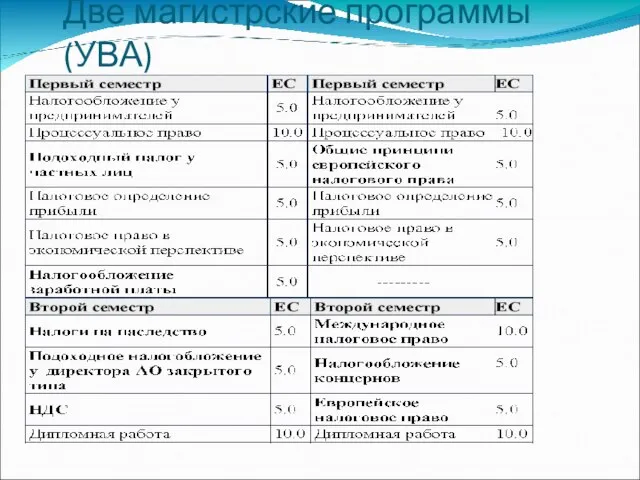

- 14. Две магистрские программы (УВА)

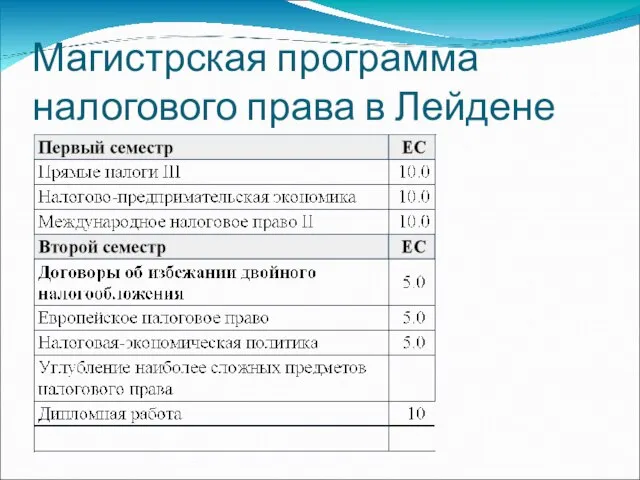

- 15. Магистрская программа налогового права в Лейдене

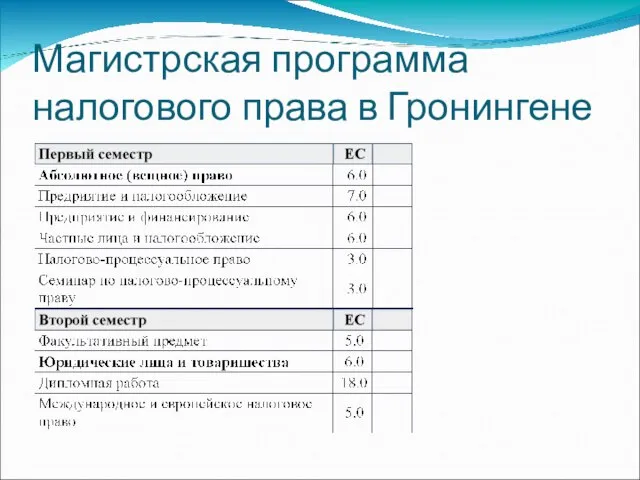

- 16. Магистрская программа налогового права в Гронингене

- 17. НПНК («NOB») -5 Возвращаясь к условиям для вступления в НПНК Следует ещё отметить, что специальная комиссия

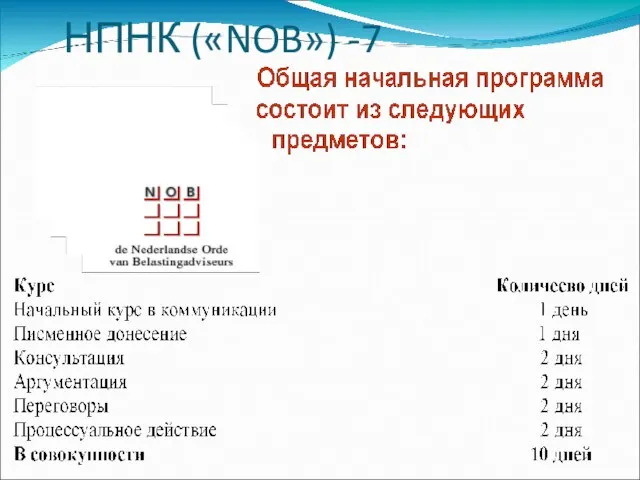

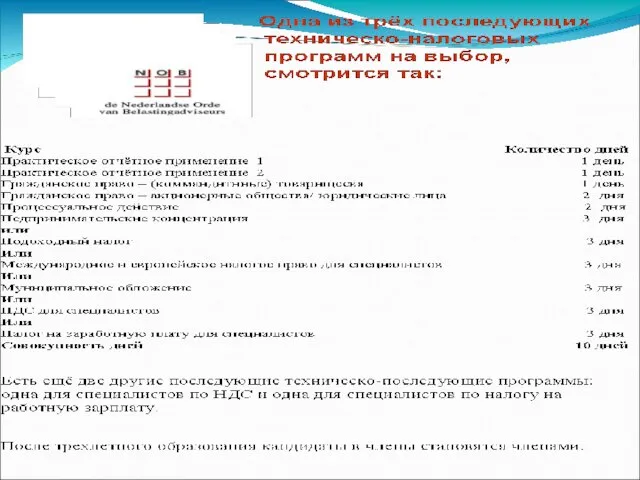

- 18. Учебные программы НПНК В организации НПНК существует специальное отделение по образованию для налоговых консультантов, которое предлагает

- 19. НПНК («NOB») -7

- 22. ВЫВОДЫ Несмотря на то, что в законодательстве отсутствует чёткое регулирование статуса налового консультанта, защита профиля налогового

- 23. В Нидерландском законодательстве не регулируется право от отказа от дачи свидетельских показаний для налоговых консультантов. Доктор

- 24. Верховный Совет (Высшая судебная инстанция) решил в деле от 23-ого сентября 2005 (но. 38.810, BNB 2006/21):

- 25. При этом следует учитывать что у всех нидерландских адвокатов есть законное право от отказа от дачи

- 27. Скачать презентацию

Слайд 2Обо мне

1992-2000: Лейденский университет, изучение права и славянских языков

2007 – магистратура по

Обо мне

1992-2000: Лейденский университет, изучение права и славянских языков

2007 – магистратура по

Слайд 3Статус консультанта

Что нужно чтобы стать налоговым консультантом?

Образование?

Экзамен?

Стажировка?

Что может привести к потере статуса?

Статус консультанта

Что нужно чтобы стать налоговым консультантом?

Образование?

Экзамен?

Стажировка?

Что может привести к потере статуса?

Слайд 4Статус консультанта - 2

Для того чтобы называться налоговым консультантом не обязательно быть

Статус консультанта - 2

Для того чтобы называться налоговым консультантом не обязательно быть

Слайд 5Хаос в области налогового консалтинга?

1) Приводит ли отсутствие образовательного стандарта для статуса

Хаос в области налогового консалтинга?

1) Приводит ли отсутствие образовательного стандарта для статуса

Слайд 6

Профессиональные союзы налоговых консультантов

В Нидерландах существует ряд профессиональных организаций для налоговых

Профессиональные союзы налоговых консультантов

В Нидерландах существует ряд профессиональных организаций для налоговых

Слайд 7«Nederlandse Orde van Belastingadviseurs» («NOB»)

Нидерландская Палата Налоговых Консультантов (далее «НПНК»)

Членство доступно

«Nederlandse Orde van Belastingadviseurs» («NOB»)

Нидерландская Палата Налоговых Консультантов (далее «НПНК»)

Членство доступно

Слайд 8«Federatie Belastingadviseurs» («FB»)

«Federatie Belastingadviseurs» («FB»)

± 4000 членов

Обслуживает предприятия средней величины

Вебсайт

«Federatie Belastingadviseurs» («FB»)

«Federatie Belastingadviseurs» («FB»)

± 4000 членов

Обслуживает предприятия средней величины

Вебсайт

Слайд 9«College Belastingadviseurs»(«CB»)

Вебсайт (только на голландском языке): www.cb.nl

Коллегия налоговых консультантов («КНК»)

«College Belastingadviseurs»(«CB»)

Вебсайт (только на голландском языке): www.cb.nl

Коллегия налоговых консультантов («КНК»)

Слайд 10 НПНК («NOB»)

Организация была основана в 1954-ом году. В настоящее время

НПНК («NOB»)

Организация была основана в 1954-ом году. В настоящее время

Слайд 11 НПНК («NOB») -2

В НПНК есть ряд секций у которых есть

НПНК («NOB») -2

В НПНК есть ряд секций у которых есть

Слайд 12НПНК («NOB») -3

Условия допущения в НПНК

Кандидатами в члены могут стать налоговые

НПНК («NOB») -3

Условия допущения в НПНК

Кандидатами в члены могут стать налоговые

Слайд 13НПНК («NOB») -4

Признаёт ли НПНК любую академическую программу по налоговому праву?

Для

НПНК («NOB») -4

Признаёт ли НПНК любую академическую программу по налоговому праву?

Для

Слайд 14

Две магистрские программы (УВА)

Две магистрские программы (УВА)

Слайд 15Магистрская программа налогового права в Лейдене

Магистрская программа налогового права в Лейдене

Слайд 16Магистрская программа

налогового права в Гронингене

Магистрская программа

налогового права в Гронингене

Слайд 17НПНК («NOB») -5

Возвращаясь к условиям для вступления в НПНК

Следует ещё

НПНК («NOB») -5

Возвращаясь к условиям для вступления в НПНК

Следует ещё

Слайд 18Учебные программы НПНК

В организации НПНК существует специальное отделение по образованию для

Учебные программы НПНК

В организации НПНК существует специальное отделение по образованию для

Слайд 19НПНК («NOB») -7

НПНК («NOB») -7

Слайд 22ВЫВОДЫ

Несмотря на то, что в законодательстве отсутствует чёткое регулирование статуса налового консультанта,

ВЫВОДЫ

Несмотря на то, что в законодательстве отсутствует чёткое регулирование статуса налового консультанта,

Слайд 23

В Нидерландском законодательстве не регулируется право от отказа от дачи свидетельских

В Нидерландском законодательстве не регулируется право от отказа от дачи свидетельских

Слайд 24

Верховный Совет (Высшая судебная инстанция) решил в деле от 23-ого

Верховный Совет (Высшая судебная инстанция) решил в деле от 23-ого

Слайд 25 При этом следует учитывать что у всех нидерландских адвокатов есть законное

При этом следует учитывать что у всех нидерландских адвокатов есть законное

ВЕКТОРНАЯ ГРАФИКА Графические возможности MS Word

ВЕКТОРНАЯ ГРАФИКА Графические возможности MS Word проростание семян

проростание семян Вписанная и описанная окружность

Вписанная и описанная окружность Разработка стратегии в рекламе

Разработка стратегии в рекламе Правовой брейн-рингМосква, 17 декабря 2010г.

Правовой брейн-рингМосква, 17 декабря 2010г. Модерн. Искусство Западной Европы ХIХ - ХХ века

Модерн. Искусство Западной Европы ХIХ - ХХ века Контроль и оценка результатов обучения

Контроль и оценка результатов обучения Всегда великая Россия. Ко Дню России

Всегда великая Россия. Ко Дню России АО «Национальная Морская Судоходная Компания «Казмортрансфлот»

АО «Национальная Морская Судоходная Компания «Казмортрансфлот» ТЕМА ДИПЛОИНОГО ПРОЕКТА:

ТЕМА ДИПЛОИНОГО ПРОЕКТА: Расчет и построение чертежей конструкций комплекта женских изделий

Расчет и построение чертежей конструкций комплекта женских изделий Использование алгоритмов как средство повышения орфографической грамотности на уроках русского языка

Использование алгоритмов как средство повышения орфографической грамотности на уроках русского языка Продукция Salus. Умная автоматика для дома

Продукция Salus. Умная автоматика для дома Деловое общение

Деловое общение Классный час "А что мне за это будет" (для 5-11 классов)

Классный час "А что мне за это будет" (для 5-11 классов) Пермская картинная галерея. История двойного детского портрета

Пермская картинная галерея. История двойного детского портрета Трудные вопросы морфологии

Трудные вопросы морфологии Столыпин Петр Аркадьевич (1862-1911)государственный деятель, министр внутренних дел, председатель Совета министров Российской импе

Столыпин Петр Аркадьевич (1862-1911)государственный деятель, министр внутренних дел, председатель Совета министров Российской импе Научно-исследовательская деятельность учащихся

Научно-исследовательская деятельность учащихся Методический семинар

Методический семинар My birthday

My birthday Что едят в Италии

Что едят в Италии A Day to Remember. The Past Simple Tense

A Day to Remember. The Past Simple Tense Ответ на потребность компании в привлечении лояльных клиентов

Ответ на потребность компании в привлечении лояльных клиентов Полиграфия

Полиграфия История государства Российского в монетах советского периода

История государства Российского в монетах советского периода Взаимоотношение Российской инфраструктуры пространственных данных (РИПД), Информационных систем обеспечения градостроительной

Взаимоотношение Российской инфраструктуры пространственных данных (РИПД), Информационных систем обеспечения градостроительной  Презентация на тему Семейство Злаковые

Презентация на тему Семейство Злаковые