- Стратегическое управление

Содержание

- 2. Тема: Основные этапы стратегического менеджмента 3. Разработка стратегии 4. Реализация стратегии 5. Учет и контроль реализации

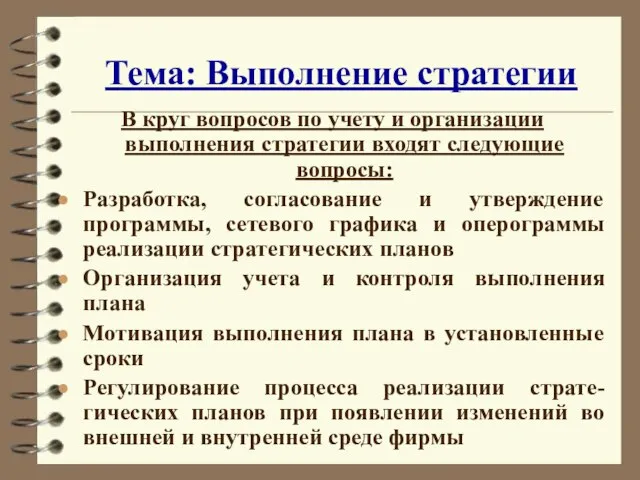

- 3. Тема: Выполнение стратегии В круг вопросов по учету и организации выполнения стратегии входят следующие вопросы: Разработка,

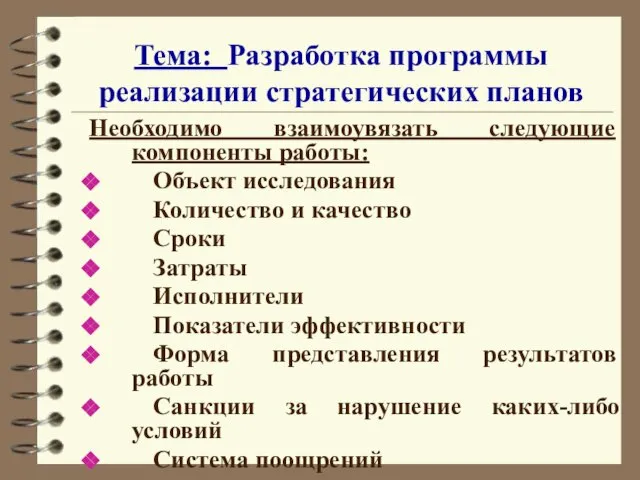

- 4. Тема: Разработка программы реализации стратегических планов Необходимо взаимоувязать следующие компоненты работы: Объект исследования Количество и качество

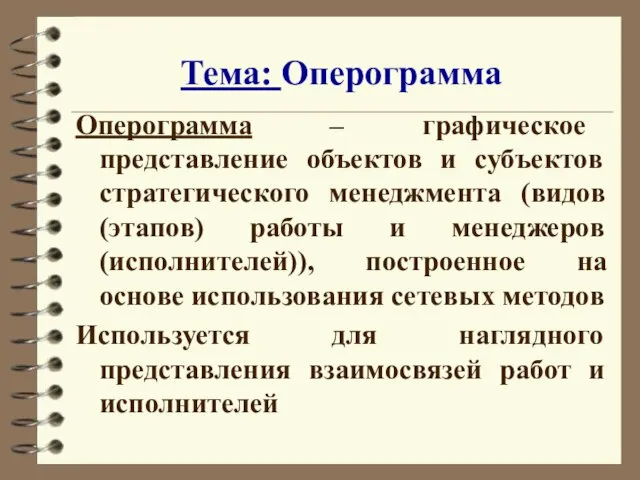

- 5. Тема: Оперограмма Оперограмма – графическое представление объектов и субъектов стратегического менеджмента (видов (этапов) работы и менеджеров

- 6. Тема: Оперограмма СОИСПОЛНИТЕЛИ ОТВЕСТВЕННЫЕ ИСПОЛНИТЕЛИ

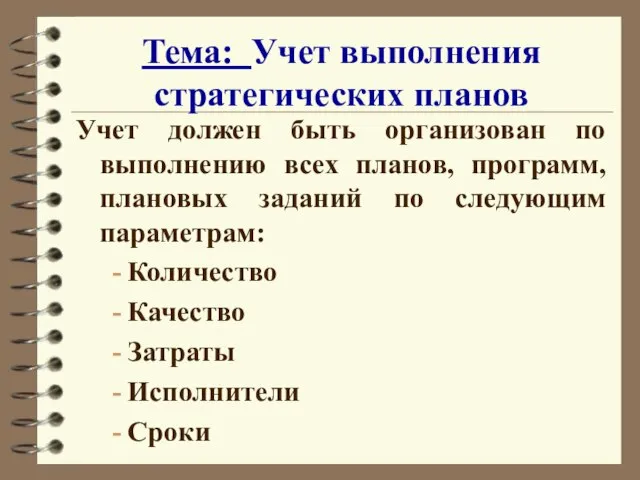

- 7. Тема: Учет выполнения стратегических планов Учет должен быть организован по выполнению всех планов, программ, плановых заданий

- 8. Тема: Требования к учету 1. Обеспечение полноты, т.е. учет по всем подсистемам менеджмента, показателям. 2. Обеспечение

- 9. Тема: Требования к учету 4. Автоматизация учета на основе использования компьютерных технологий 5. Обеспечение преемственности и

- 10. Тема: Контроль за реализацией выполнения стратегии Контроль за реализацией стратегии – одно из направлений стратегического менеджмента,

- 11. Тема: Отличие учета от контроля в стратегическом менеджменте Учет направлен на оценку количественных показателей. Контрольная функция

- 12. Тема: Классификация контроля 1. По стадии жизненного цикла Контроль на стадии стратегического маркетинга Контроль на стадии

- 13. Тема: Классификация контроля 2. По объектам контроля Предметы труда Средства производства Технология Организация процессов Условия труда,

- 14. Тема: Классификация контроля 3. По стадии производственного процесса Входной Операционный Готовой продукции Транспортировки Хранения

- 15. Тема: Классификация контроля 4. По исполнителю Самоконтроль Менеджер Контрольный мастер Отдел технического контроля Инспекционный контроль Государственный

- 16. Тема: Классификация контроля 5. По принимаемым решениям Активный (предупреждающий) Пассивный (по отклонениям) 6. По степени охвата

- 17. Тема: Классификация контроля 7. По времени контроля - Предварительный -Текущий - Заключительный 8. По периодичности Непрерывный

- 18. Тема: Контроллинг Контроллинг – комплексная система внутреннего контроля. Разработана в 80-е годы как средство предотвращения кризисных

- 19. Тема: Контроллинг Контроллинг – представляет собой контролирующую систему, обеспечи-вающую концентрацию контрольных функций на наиболее приоритетных направлениях

- 20. Тема: Контроллинг Контроллинг – это функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической

- 21. Тема: Контроллинг Слово контроллинг произошло от английского to control – контролировать, но в англоязычных источниках термин

- 22. Тема: Контроллинг Собственно термин контроллинг принят в Германии, откуда он и пришел в Россию. Поскольку отечественная

- 23. Тема: Контроллинг Контроллинг обеспечивает выполнение следующих функций: координация управленческой деятельности по достижению целей предприятия; информационная и

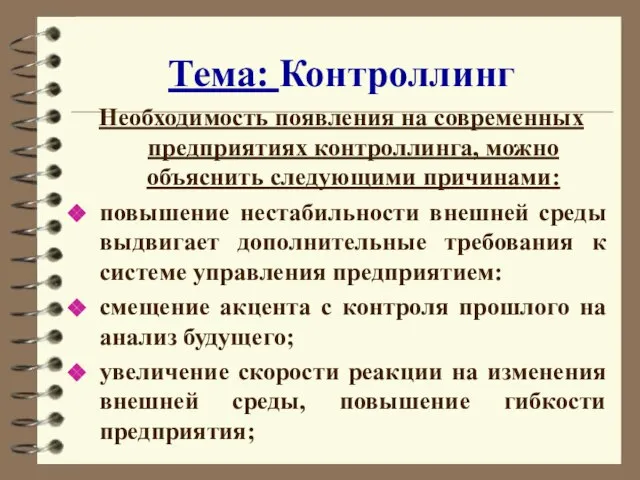

- 24. Тема: Контроллинг Необходимость появления на современных предприятиях контроллинга, можно объяснить следующими причинами: повышение нестабильности внешней среды

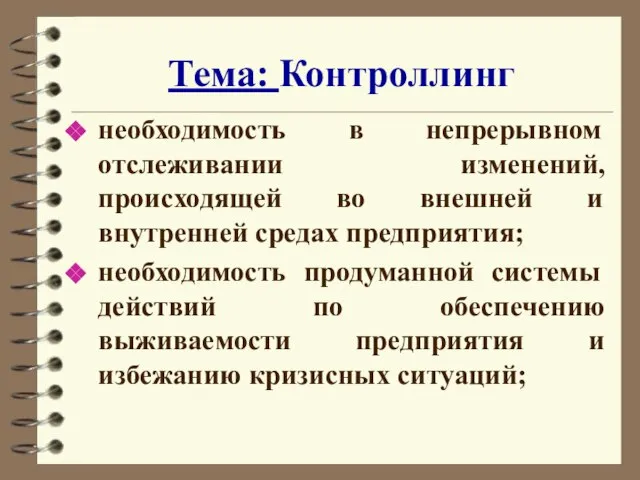

- 25. Тема: Контроллинг необходимость в непрерывном отслеживании изменений, происходящей во внешней и внутренней средах предприятия; необходимость продуманной

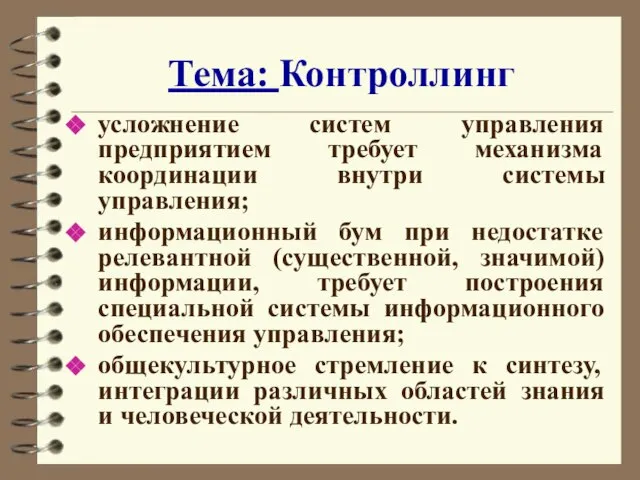

- 26. Тема: Контроллинг усложнение систем управления предприятием требует механизма координации внутри системы управления; информационный бум при недостатке

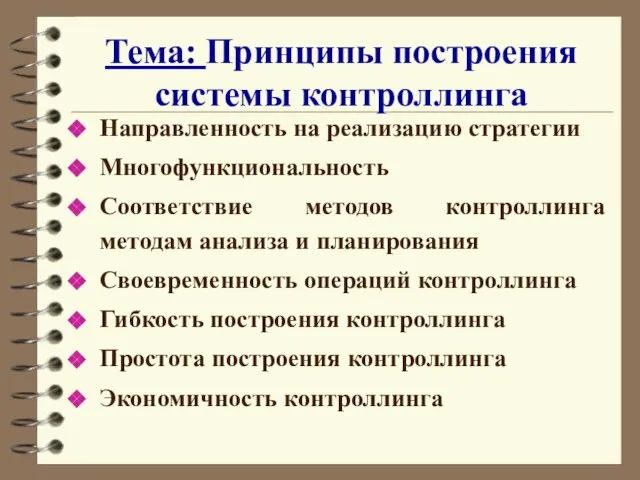

- 27. Тема: Принципы построения системы контроллинга Направленность на реализацию стратегии Многофункциональность Соответствие методов контроллинга методам анализа и

- 28. Тема: Основные этапы построения системы контроллинга 1. Определение объекта контроллинга 2. Определение видов и сферы контроллинга

- 29. Тема: Основные этапы построения системы контроллинга 4. Разработка системы количественных стандартов контроля 5. Построение системы мониторинга

- 30. Тема: Система подконтрольных показателей При определении системы подконтрольных показателей необходимо помнить о следующих требованиях: объем показателей

- 31. Тема: Система подконтрольных показателей выбранные показатели должны быть динамичными и перспективными (необходимо обеспечить возможность составления данных,

- 32. Тема: Система подконтрольных показателей Анализ выбранных подконтрольных показателей включает в себя следующее: сравнение нормативных и фактических

- 33. Тема: Система подконтрольных показателей выявление причин и виновников отклонений; определение зависимости между полученными отклонениями и конечными

- 35. Скачать презентацию

Слайд 2Тема: Основные этапы стратегического менеджмента

3. Разработка стратегии

4. Реализация стратегии

5. Учет и контроль

Тема: Основные этапы стратегического менеджмента

3. Разработка стратегии

4. Реализация стратегии

5. Учет и контроль

Слайд 3Тема: Выполнение стратегии

В круг вопросов по учету и организации выполнения стратегии входят

Тема: Выполнение стратегии

В круг вопросов по учету и организации выполнения стратегии входят

Слайд 4Тема: Разработка программы реализации стратегических планов

Необходимо взаимоувязать следующие компоненты работы:

Объект исследования

Количество и

Тема: Разработка программы реализации стратегических планов

Необходимо взаимоувязать следующие компоненты работы:

Объект исследования

Количество и

Слайд 5Тема: Оперограмма

Оперограмма – графическое представление объектов и субъектов стратегического менеджмента (видов (этапов)

Тема: Оперограмма

Оперограмма – графическое представление объектов и субъектов стратегического менеджмента (видов (этапов)

Слайд 6Тема: Оперограмма

СОИСПОЛНИТЕЛИ

ОТВЕСТВЕННЫЕ ИСПОЛНИТЕЛИ

Тема: Оперограмма

СОИСПОЛНИТЕЛИ

ОТВЕСТВЕННЫЕ ИСПОЛНИТЕЛИ

Слайд 7Тема: Учет выполнения стратегических планов

Учет должен быть организован по выполнению всех планов,

Тема: Учет выполнения стратегических планов

Учет должен быть организован по выполнению всех планов,

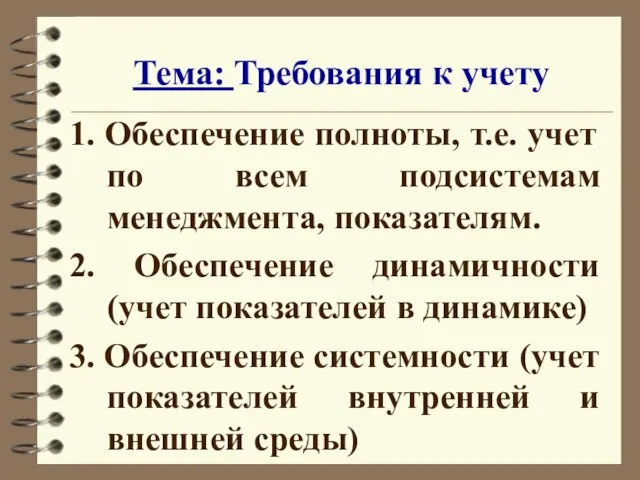

Слайд 8Тема: Требования к учету

1. Обеспечение полноты, т.е. учет по всем подсистемам менеджмента,

Тема: Требования к учету

1. Обеспечение полноты, т.е. учет по всем подсистемам менеджмента,

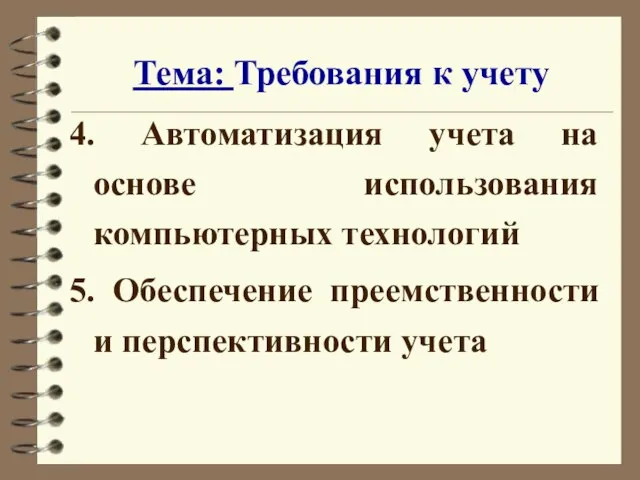

Слайд 9Тема: Требования к учету

4. Автоматизация учета на основе использования компьютерных технологий

5. Обеспечение

Тема: Требования к учету

4. Автоматизация учета на основе использования компьютерных технологий

5. Обеспечение

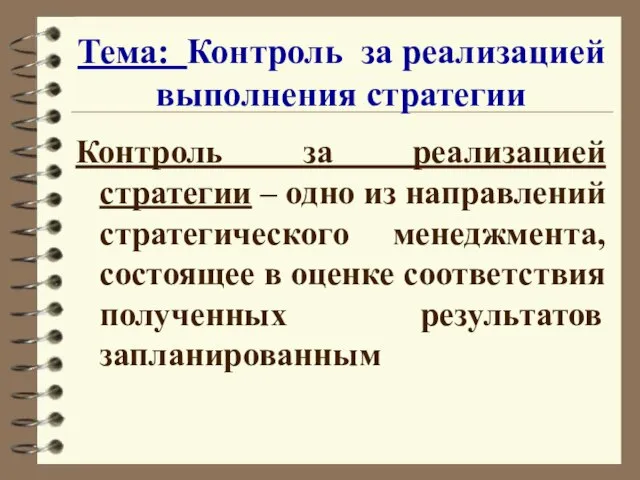

Слайд 10Тема: Контроль за реализацией выполнения стратегии

Контроль за реализацией стратегии – одно из

Тема: Контроль за реализацией выполнения стратегии

Контроль за реализацией стратегии – одно из

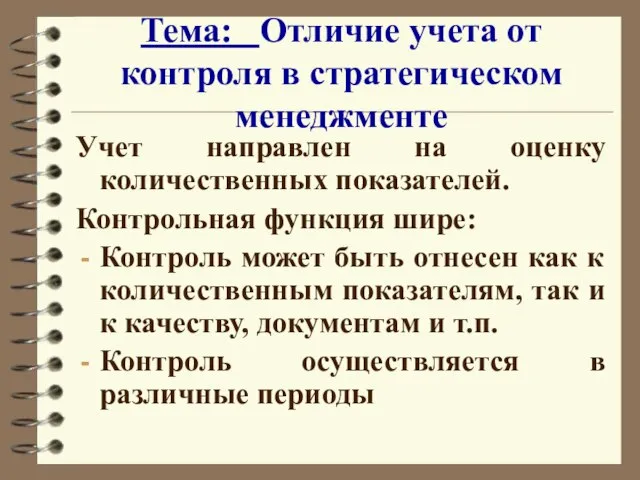

Слайд 11Тема: Отличие учета от контроля в стратегическом менеджменте

Учет направлен на оценку количественных

Тема: Отличие учета от контроля в стратегическом менеджменте

Учет направлен на оценку количественных

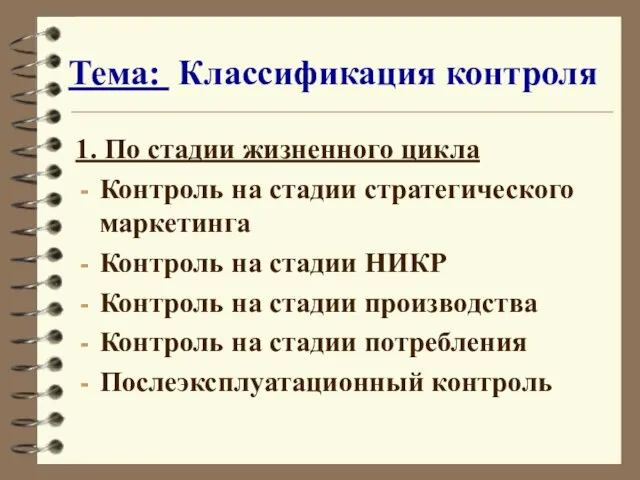

Слайд 12Тема: Классификация контроля

1. По стадии жизненного цикла

Контроль на стадии стратегического маркетинга

Контроль

Тема: Классификация контроля

1. По стадии жизненного цикла

Контроль на стадии стратегического маркетинга

Контроль

Слайд 13Тема: Классификация контроля

2. По объектам контроля

Предметы труда

Средства производства

Технология

Организация процессов

Условия труда, труд

Окружающая среда

Инфраструктура

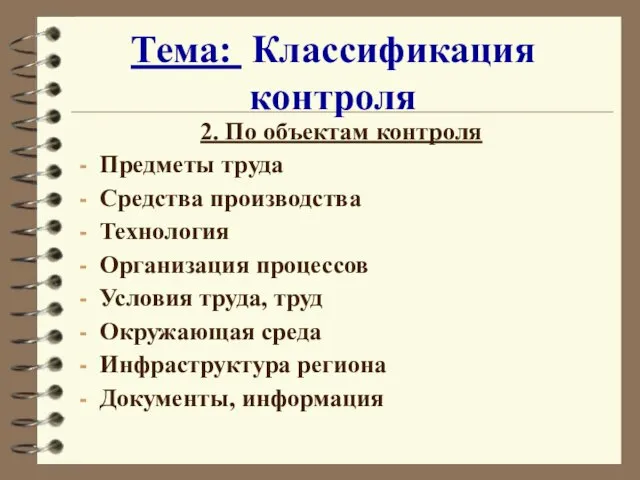

Тема: Классификация контроля

2. По объектам контроля

Предметы труда

Средства производства

Технология

Организация процессов

Условия труда, труд

Окружающая среда

Инфраструктура

Слайд 14Тема: Классификация контроля

3. По стадии производственного процесса

Входной

Операционный

Готовой продукции

Транспортировки

Хранения

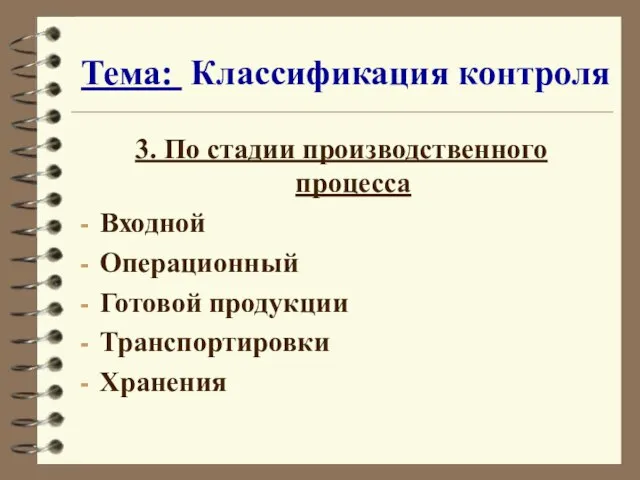

Тема: Классификация контроля

3. По стадии производственного процесса

Входной

Операционный

Готовой продукции

Транспортировки

Хранения

Слайд 15Тема: Классификация контроля

4. По исполнителю

Самоконтроль

Менеджер

Контрольный мастер

Отдел технического контроля

Инспекционный контроль

Государственный контроль

Международный контроль

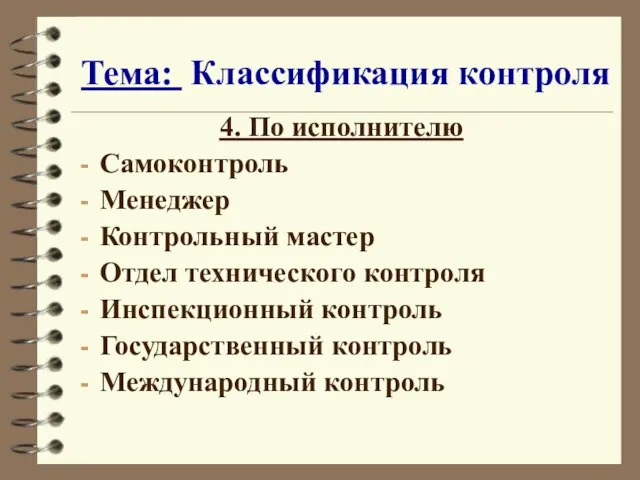

Тема: Классификация контроля

4. По исполнителю

Самоконтроль

Менеджер

Контрольный мастер

Отдел технического контроля

Инспекционный контроль

Государственный контроль

Международный контроль

Слайд 16Тема: Классификация контроля

5. По принимаемым решениям

Активный (предупреждающий)

Пассивный (по отклонениям)

6. По степени охвата

Сплошной

Выборочный

Тема: Классификация контроля

5. По принимаемым решениям

Активный (предупреждающий)

Пассивный (по отклонениям)

6. По степени охвата

Сплошной

Выборочный

Слайд 17Тема: Классификация контроля

7. По времени контроля

- Предварительный

-Текущий

- Заключительный

8. По периодичности

Непрерывный

Периодический

Тема: Классификация контроля

7. По времени контроля

- Предварительный

-Текущий

- Заключительный

8. По периодичности

Непрерывный

Периодический

Слайд 18Тема: Контроллинг

Контроллинг – комплексная система внутреннего контроля.

Разработана в 80-е годы как средство

Тема: Контроллинг

Контроллинг – комплексная система внутреннего контроля.

Разработана в 80-е годы как средство

Слайд 19Тема: Контроллинг

Контроллинг – представляет собой контролирующую систему, обеспечи-вающую концентрацию контрольных функций на

Тема: Контроллинг

Контроллинг – представляет собой контролирующую систему, обеспечи-вающую концентрацию контрольных функций на

Слайд 20Тема: Контроллинг

Контроллинг – это функционально обособленное направление экономической работы на предприятии, связанное

Тема: Контроллинг

Контроллинг – это функционально обособленное направление экономической работы на предприятии, связанное

Слайд 21Тема: Контроллинг

Слово контроллинг произошло от английского to control – контролировать, но в

Тема: Контроллинг

Слово контроллинг произошло от английского to control – контролировать, но в

Слайд 22Тема: Контроллинг

Собственно термин контроллинг принят в Германии, откуда он и пришел в

Тема: Контроллинг

Собственно термин контроллинг принят в Германии, откуда он и пришел в

Слайд 23Тема: Контроллинг

Контроллинг обеспечивает выполнение следующих функций:

координация управленческой деятельности по достижению целей предприятия;

информационная

Тема: Контроллинг

Контроллинг обеспечивает выполнение следующих функций:

координация управленческой деятельности по достижению целей предприятия;

информационная

Слайд 24Тема: Контроллинг

Необходимость появления на современных предприятиях контроллинга, можно объяснить следующими причинами:

повышение нестабильности

Тема: Контроллинг

Необходимость появления на современных предприятиях контроллинга, можно объяснить следующими причинами:

повышение нестабильности

Слайд 25Тема: Контроллинг

необходимость в непрерывном отслеживании изменений, происходящей во внешней и внутренней средах

Тема: Контроллинг

необходимость в непрерывном отслеживании изменений, происходящей во внешней и внутренней средах

Слайд 26Тема: Контроллинг

усложнение систем управления предприятием требует механизма координации внутри системы управления;

информационный бум

Тема: Контроллинг

усложнение систем управления предприятием требует механизма координации внутри системы управления;

информационный бум

Слайд 27Тема: Принципы построения системы контроллинга

Направленность на реализацию стратегии

Многофункциональность

Соответствие методов контроллинга методам

Тема: Принципы построения системы контроллинга

Направленность на реализацию стратегии

Многофункциональность

Соответствие методов контроллинга методам

Слайд 28Тема: Основные этапы построения системы контроллинга

1. Определение объекта контроллинга

2. Определение видов и

Тема: Основные этапы построения системы контроллинга

1. Определение объекта контроллинга

2. Определение видов и

Слайд 29Тема: Основные этапы построения системы контроллинга

4. Разработка системы количественных стандартов контроля

5. Построение

Тема: Основные этапы построения системы контроллинга

4. Разработка системы количественных стандартов контроля

5. Построение

Слайд 30Тема: Система подконтрольных показателей

При определении системы подконтрольных показателей необходимо помнить о следующих

Тема: Система подконтрольных показателей

При определении системы подконтрольных показателей необходимо помнить о следующих

Слайд 31Тема: Система подконтрольных показателей

выбранные показатели должны быть динамичными и перспективными (необходимо обеспечить

Тема: Система подконтрольных показателей

выбранные показатели должны быть динамичными и перспективными (необходимо обеспечить

Слайд 32Тема: Система подконтрольных показателей

Анализ выбранных подконтрольных показателей включает в себя следующее:

сравнение нормативных

Тема: Система подконтрольных показателей

Анализ выбранных подконтрольных показателей включает в себя следующее:

сравнение нормативных

Слайд 33Тема: Система подконтрольных показателей

выявление причин и виновников отклонений;

определение зависимости между полученными отклонениями

Тема: Система подконтрольных показателей

выявление причин и виновников отклонений;

определение зависимости между полученными отклонениями

Год культурного наследия

Год культурного наследия Картина-пейзаж. Виды пейзажного жанра

Картина-пейзаж. Виды пейзажного жанра Music making

Music making Правовые основы деятельности банков

Правовые основы деятельности банков Nation-Building. Primordialism

Nation-Building. Primordialism Наука и образование в 1-й половине XIX века

Наука и образование в 1-й половине XIX века Презентация на тему Роль гормонов в обмене веществ, росте и развитии организма

Презентация на тему Роль гормонов в обмене веществ, росте и развитии организма Межличностное общение (интеракция). Общение между участниками в процессе совместной деятельности

Межличностное общение (интеракция). Общение между участниками в процессе совместной деятельности Презентация по английскому English-speaking countries

Презентация по английскому English-speaking countries  Методика выполнения полетов на площадку с самостоятельным подбором с воздуха

Методика выполнения полетов на площадку с самостоятельным подбором с воздуха Мы вместе

Мы вместе РЕФРАКЦИЯ И АККОМОДАЦИЯ

РЕФРАКЦИЯ И АККОМОДАЦИЯ  Организация здравоохранения в социальной политике

Организация здравоохранения в социальной политике Горбуша

Горбуша Причины детского эгоизма и пути его преодоления

Причины детского эгоизма и пути его преодоления Problèmes d'écologie de la région de Lipetsk

Problèmes d'écologie de la région de Lipetsk Komfovent. Вентиляционное оборудование

Komfovent. Вентиляционное оборудование Система работы с молодыми специалистами в школе Кузнецова Н.В. Зам. директора по УВР МОУ Октябрьская ООШ м.р. Волжский. - презентация

Система работы с молодыми специалистами в школе Кузнецова Н.В. Зам. директора по УВР МОУ Октябрьская ООШ м.р. Волжский. - презентация Модернизация Афипского НПЗ 2011-2019 гг.

Модернизация Афипского НПЗ 2011-2019 гг. Фолиевая кислота

Фолиевая кислота УПРАВЛЕНИЕ КОРПОРАТИВНЫМИ R&D, ПО РЕЗУЛЬТАТАМ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА РЫНКОВ

УПРАВЛЕНИЕ КОРПОРАТИВНЫМИ R&D, ПО РЕЗУЛЬТАТАМ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА РЫНКОВ Береза — символ Родины моей

Береза — символ Родины моей Ассортимент плитки и керамогранита

Ассортимент плитки и керамогранита «Человек и профессиональный успех»

«Человек и профессиональный успех» Национальные костюмы

Национальные костюмы Презентация на тему ПОЛУЧЕНИЕ РАДИОАКТИВНЫХ ИЗОТОПОВ И ИХ ПРИМЕНЕНИЕ

Презентация на тему ПОЛУЧЕНИЕ РАДИОАКТИВНЫХ ИЗОТОПОВ И ИХ ПРИМЕНЕНИЕ Трудовая миграция в Россию: баланс административного и рыночного регулирования? По результатам исследований Центра миграционных

Трудовая миграция в Россию: баланс административного и рыночного регулирования? По результатам исследований Центра миграционных Профессия экономист

Профессия экономист