- Страховой рынок

Содержание

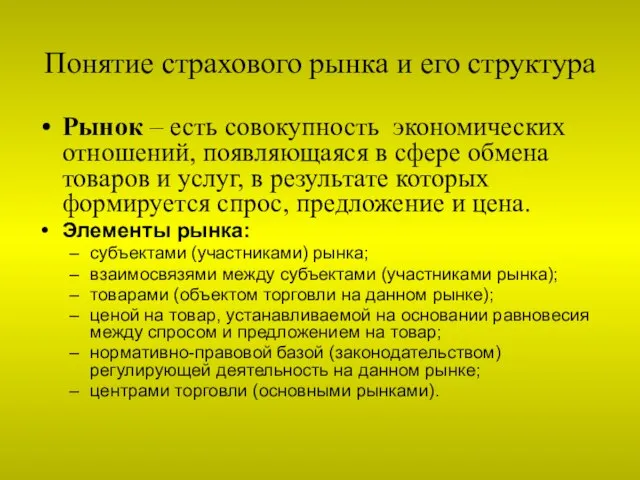

- 2. Понятие страхового рынка и его структура Рынок – есть совокупность экономических отношений, появляющаяся в сфере обмена

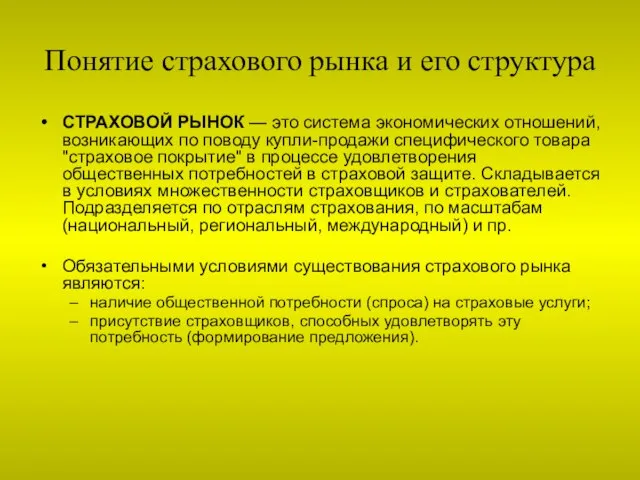

- 3. Понятие страхового рынка и его структура СТРАХОВОЙ РЫНОК — это система экономических отношений, возникающих по поводу

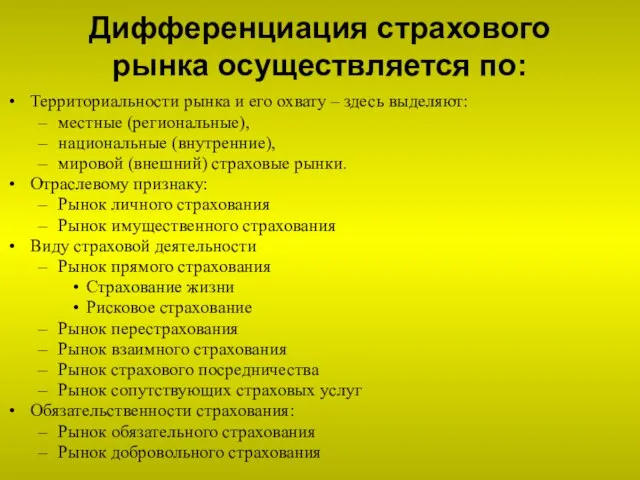

- 5. Дифференциация страхового рынка осуществляется по: Территориальности рынка и его охвату – здесь выделяют: местные (региональные), национальные

- 6. Уровень развития рынка характеризуется следующими основными показателями: Совокупный объем собираемых страховых премий; Совокупный объем страховых выплат;

- 7. Страховое законодательство Страховое право – это совокупность общепринятых, законодательно закрепленных правил (норм) поведения субъектов страховых отношений.

- 8. Страховое законодательство регламентирует: условия функционирования рынка страхования, включая допуск игроков на этот рынок и контроль за

- 9. Ступени страховых правоотношений: См. учебное пособие «Конспект лекций по курсу «Страхование» (Издание 3-е, переработанное и дополненное)

- 10. Лицензирование страховой деятельности и страховой надзор

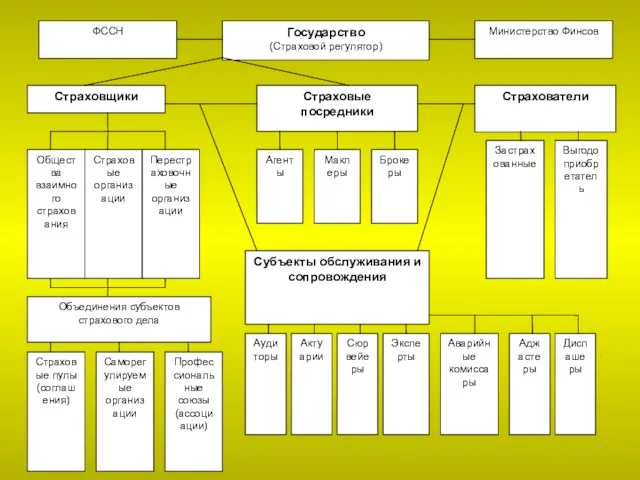

- 11. Субъекты страхования См. учебное пособие «Конспект лекций по курсу «Страхование» (Издание 3-е, переработанное и дополненное)

- 12. Реестр субъектов страхового дела Сведения о субъектах страхового дела подлежат внесению в единый государственный реестр субъектов

- 13. Требования, предъявляемые к Страховщику См. учебное пособие «Конспект лекций по курсу «Страхование» (Издание 3-е, переработанное и

- 14. Лицензирование См. учебное пособие «Конспект лекций по курсу «Страхование» (Издание 3-е, переработанное и дополненное)

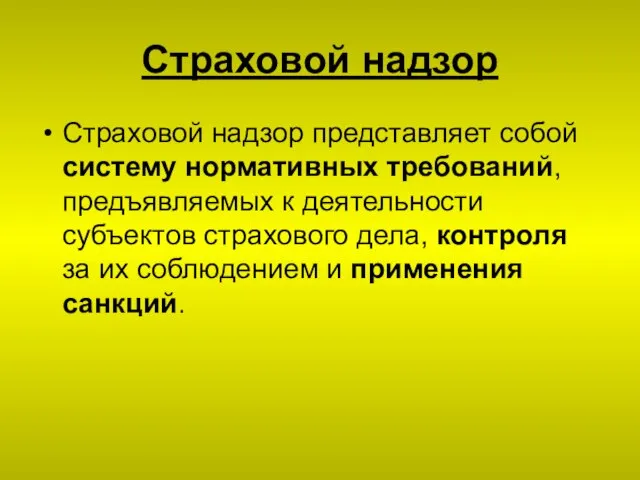

- 15. Страховой надзор Страховой надзор представляет собой систему нормативных требований, предъявляемых к деятельности субъектов страхового дела, контроля

- 16. Страховой надзор Целью страхового надзора является: соблюдение субъектами страхового дела страхового законодательства; предупреждение и пресечения нарушений

- 17. Страховой надзор Страховой надзор осуществляется на принципах: законности, гласности, организационного единства.

- 18. Страховой надзор Страховой надзор представляет собой систему единства следующих методов: допуск (разрешения); ограничения; мониторинг; санкции.

- 19. санкции предписание ограничение действия лицензии приостановление действия лицензии отзывать лицензию

- 20. Страховой надзор Способы надзора за платежеспособностью (состоятельностью) страховщика: Анализ финансового состояния страховщика; Анализ платежеспособности СК; Контроль

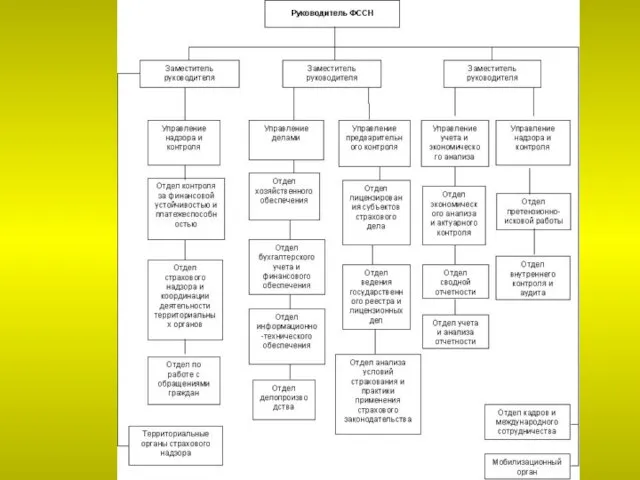

- 21. Страховой надзор Федеральная служба страхового надзора является федеральным органом исполнительной власти, осуществляющим функции по контролю и

- 24. Страховой надзор Страховой надзор осуществляется Федеральной службой страхового надзора (ФССН), функционирующей в соответствии в соответствии с

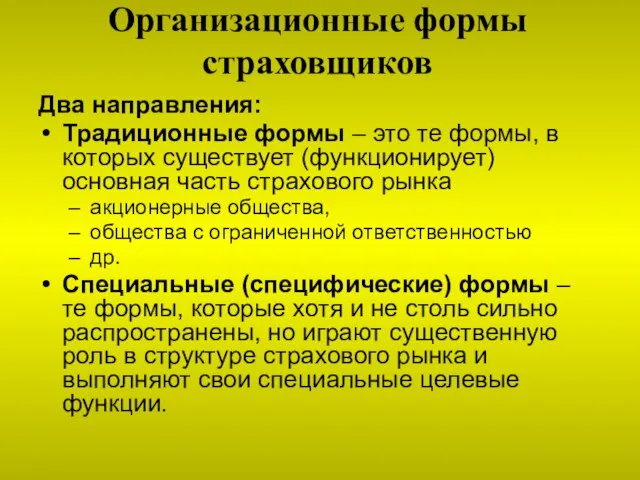

- 25. Организационные формы страховщиков

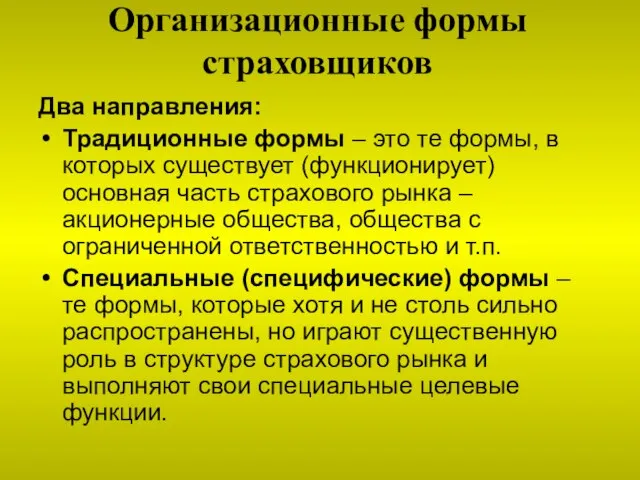

- 26. Организационные формы страховщиков Два направления: Традиционные формы – это те формы, в которых существует (функционирует) основная

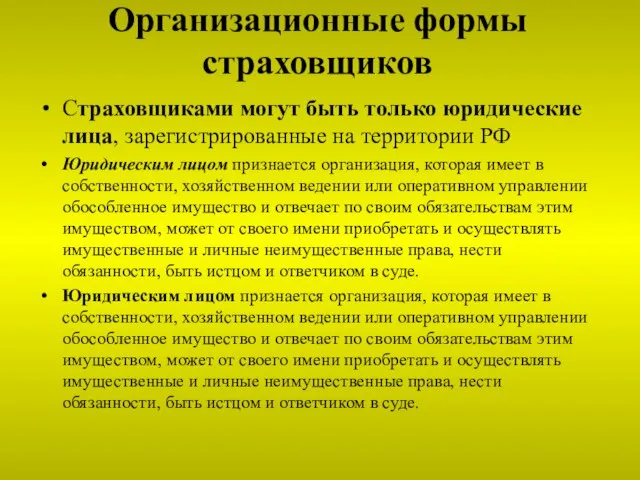

- 27. Организационные формы страховщиков Страховщиками могут быть только юридические лица, зарегистрированные на территории РФ Юридическим лицом признается

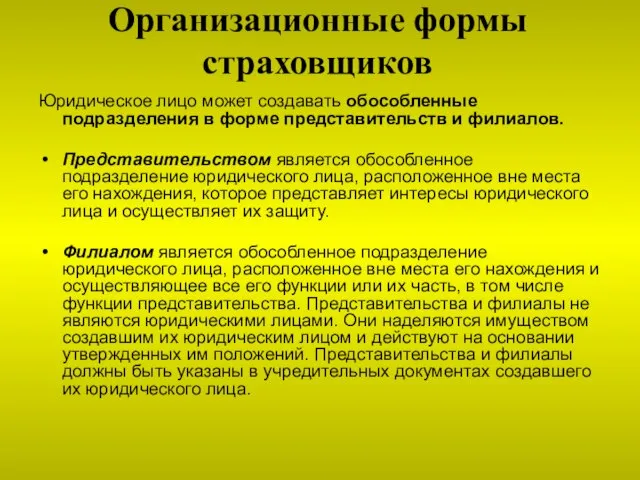

- 28. Организационные формы страховщиков Юридическое лицо может создавать обособленные подразделения в форме представительств и филиалов. Представительством является

- 29. Организационные формы страховщиков Наиболее распространенными организационно-правовыми формами страховых компаний являются: закрытые и открытые акционерные общества общества

- 30. Организационные формы страховщиков Применительно к страховым организациям, формой оплаты участия в имущество хозяйственного товарищества или общества

- 31. Организационные формы страховщиков Специальные формы страховщиков общества взаимного страхования (ОВС); корпорацию Ллойд; перестраховочные компании; страховые и

- 32. Общества взаимного страхования (ОВС) См. учебное пособие «Конспект лекций по курсу «Страхование» (Издание 3-е, переработанное и

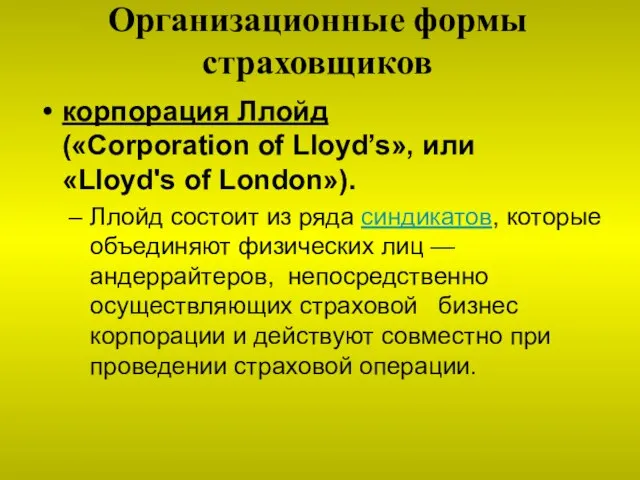

- 33. Организационные формы страховщиков корпорация Ллойд («Corporation of Lloyd’s», или «Lloyd's of London»). Ллойд состоит из ряда

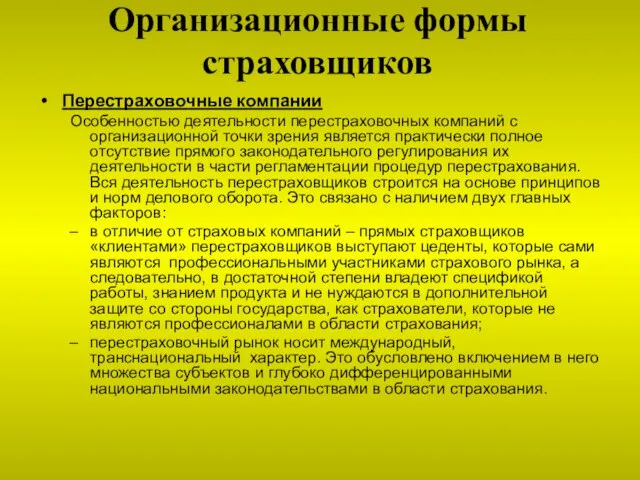

- 34. Организационные формы страховщиков Перестраховочные компании Особенностью деятельности перестраховочных компаний с организационной точки зрения является практически полное

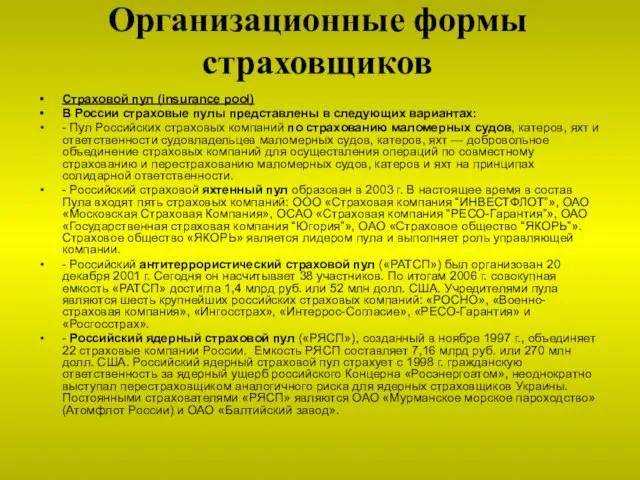

- 35. Организационные формы страховщиков Страховой пул (insurance pool) В России страховые пулы представлены в следующих вариантах: -

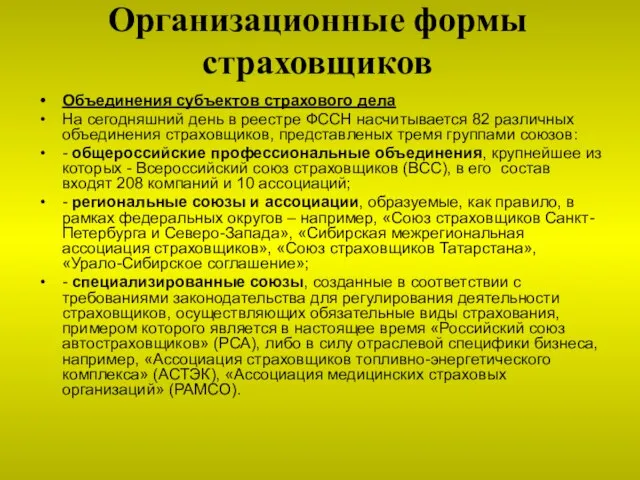

- 36. Организационные формы страховщиков Объединения субъектов страхового дела На сегодняшний день в реестре ФССН насчитывается 82 различных

- 37. Страховые посредники См. учебное пособие «Конспект лекций по курсу «Страхование» (Издание 3-е, переработанное и дополненное)

- 38. Страховые посредники Посредническая деятельность осуществляется на основании письменного соглашения договора между посредником и поручителем (страховщиком, страхователем).

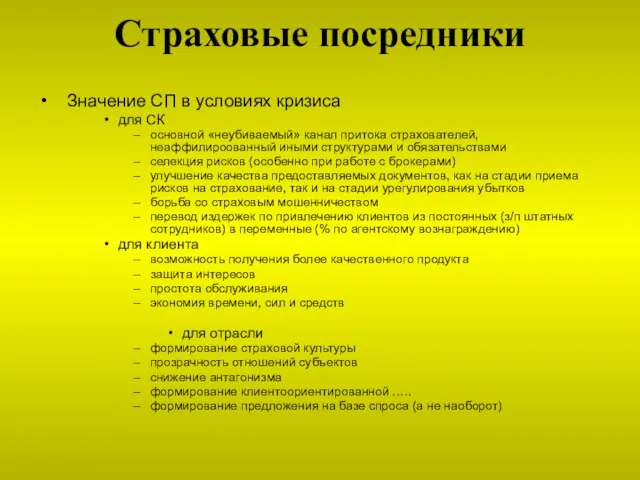

- 39. Страховые посредники Значение СП в условиях кризиса для СК основной «неубиваемый» канал притока страхователей, неаффилироованный иными

- 40. Общее количество игроков

- 41. Показатели в СЗФО

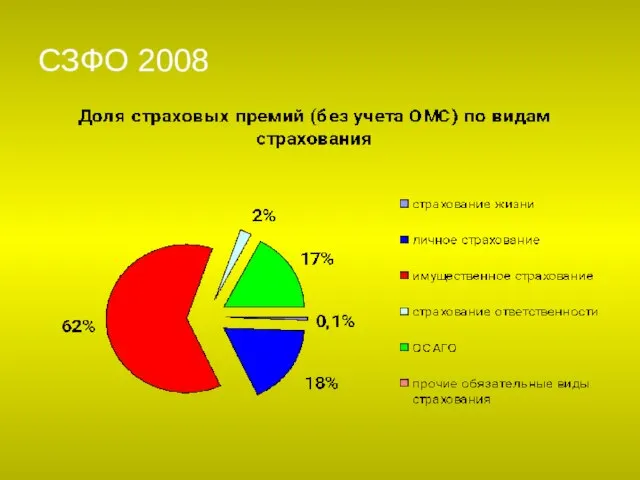

- 42. СЗФО 2008

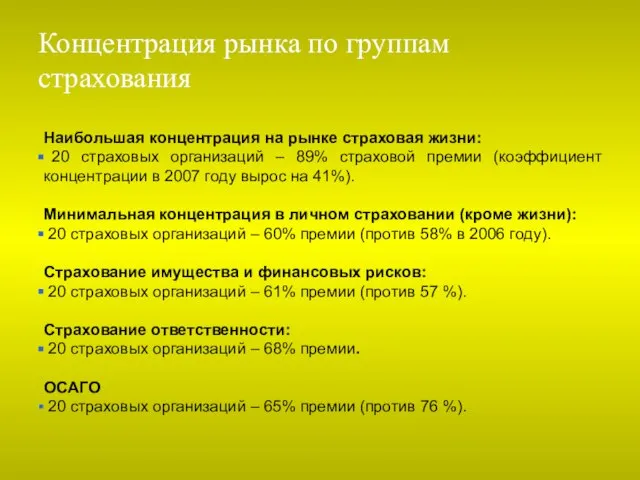

- 43. Концентрация рынка по группам страхования Наибольшая концентрация на рынке страховая жизни: 20 страховых организаций – 89%

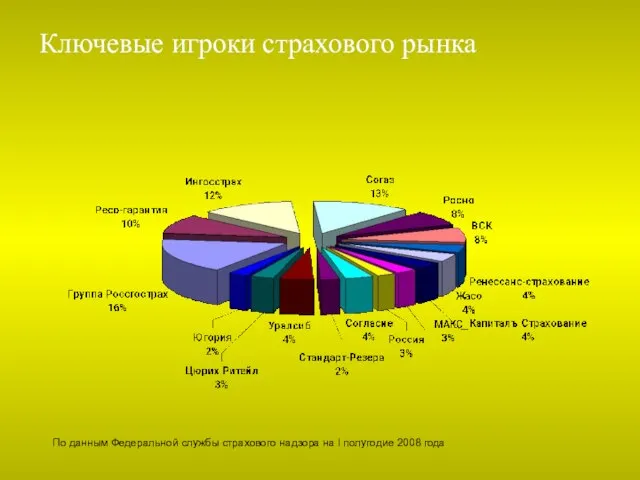

- 44. Ключевые игроки страхового рынка По данным Федеральной службы страхового надзора на I полугодие 2008 года

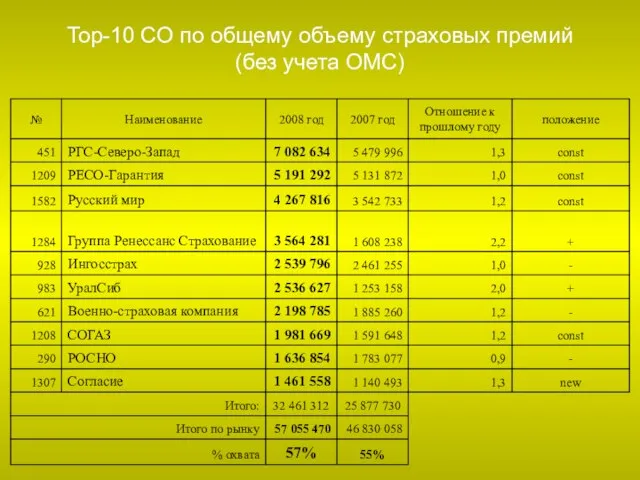

- 45. Top-10 СО по общему объему страховых премий (без учета ОМС)

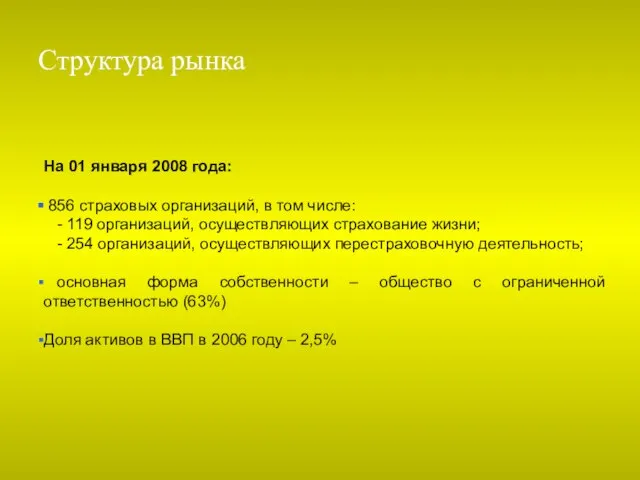

- 46. Структура рынка На 01 января 2008 года: 856 страховых организаций, в том числе: - 119 организаций,

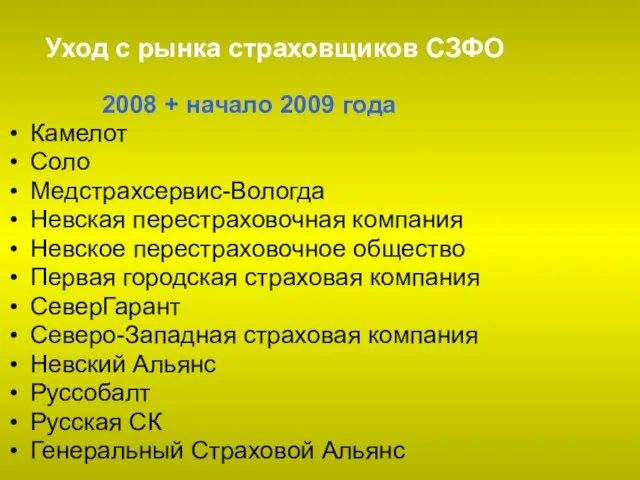

- 47. 2008 + начало 2009 года Камелот Соло Медстрахсервис-Вологда Невская перестраховочная компания Невское перестраховочное общество Первая городская

- 48. Углубление процессов концентрации в СЗФО

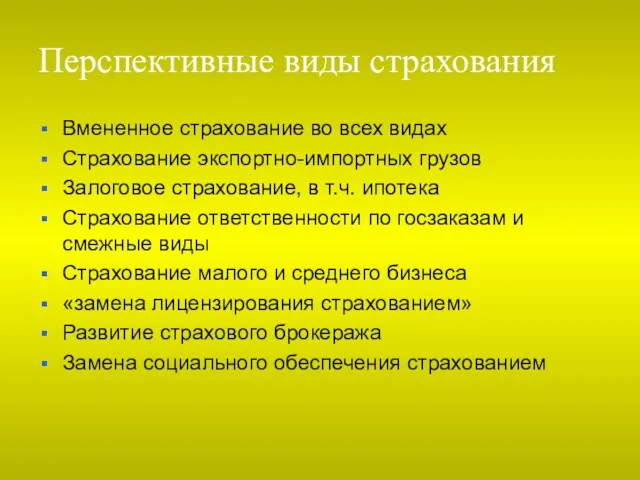

- 49. Вмененное страхование во всех видах Страхование экспортно-импортных грузов Залоговое страхование, в т.ч. ипотека Страхование ответственности по

- 50. Добровольное и обязательное страхование

- 51. Добровольное и обязательное страхование См. учебное пособие «Конспект лекций по курсу «Страхование» (Издание 3-е, переработанное и

- 53. ГК РФ: Статья 927. «Добровольное и обязательное страхование» Статья 935. «Обязательное страхование» ФЗ «Об организации страхового

- 54. Соотношение доли страховых премий, приходящихся на обязательное и добровольное страхование

- 55. Соотношение добровольного и обязательного страхования Обязательное Социально значимые риски Катастрофические и широкоохватные виды, где возможна жесткая

- 56. Организационные формы страховщиков

- 58. Организационные формы страховщиков Два направления: Традиционные формы – это те формы, в которых существует (функционирует) основная

- 59. Типы страховых компаний Основные типы страховщиков См. учебное пособие «Конспект лекций по курсу «Страхование» (Издание 3-е,

- 60. Страховые посредники

- 61. Страховые посредники Основные типы страховщиков См. учебное пособие «Конспект лекций по курсу «Страхование» (Издание 3-е, переработанное

- 62. Страховые посредники Урегулирование убытков Подбор страхового продукта Выплата возмещения

- 63. Организационные структуры

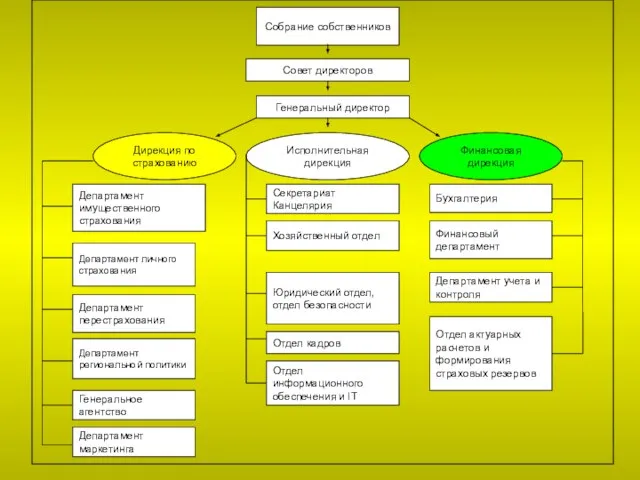

- 64. Организационные структуры Структура организации – это упорядоченная совокупность взаимосвязанных элементов, обеспечивающих ее функционирование и развитие как

- 65. Организационные структуры

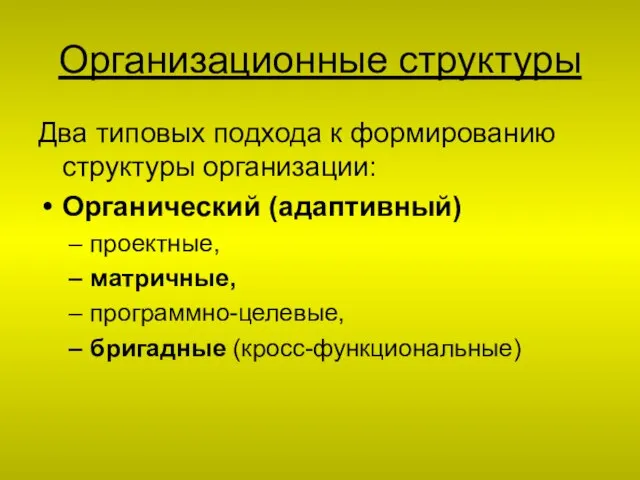

- 66. Организационные структуры Два типовых подхода к формированию структуры организации: Иерархический (бюрократический) линейная, функциональная, линейно-функциональная, линейно-штабная, дивизиональная.

- 67. Организационные структуры Два типовых подхода к формированию структуры организации: Органический (адаптивный) проектные, матричные, программно-целевые, бригадные (кросс-функциональные)

- 69. Ключевая особенность страхового продукта и страховой компании, как организационной структуры:

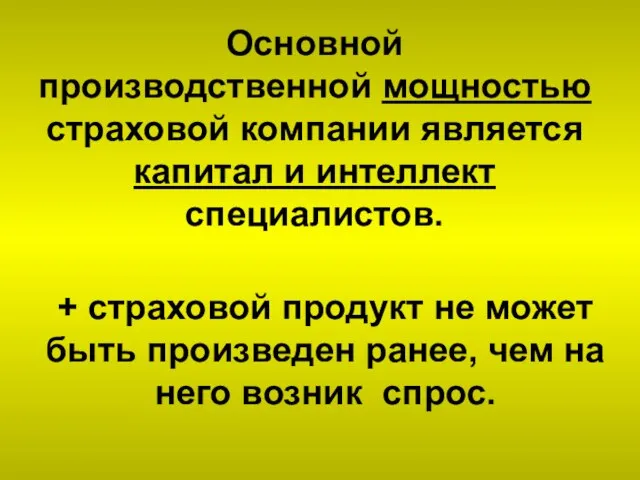

- 70. Основной производственной мощностью страховой компании является капитал и интеллект специалистов. + страховой продукт не может быть

- 71. Бизнес-процессы

- 72. Бизнес-процесс Бизнес-процесс - это набор необходимых и достаточных мероприятий, оптимально (наиболее эффективно) связывающих точку входа в

- 73. Цель бизнес-процессов построение (создание) принципиально новых бизнес-процессов, — улучшенных по сравнению с имеющимися (реинжениринг); улучшение и

- 74. Генеральная цель организации бизнес-процесса Бизнес-процесса: выявление «дефектов» и создание системы их устранения!!! «дефекты» – отклонение имеющегося

- 75. Задачами разработки БП в страховании являются: упорядочивание последовательности проведения операций: по принятию решений; их исполнению; отражению

- 76. Задачами разработки БП в страховании являются: квалификационное разделение труда: работа управленцев (по принятию генеральных, стратегических решений);

- 77. Задачами разработки БП в страховании являются: изучение скрытых возможностей процесса и оптимизация самого процесса (анализ бизнес-процесса

- 78. Задачами разработки БП в страховании являются: преодоление барьеров непонимания между подразделениями за счет наглядности БП и

- 79. В создание БП должны быть включены специалисты: по привлечению (аквизиционной деятельности, продажам, продвижению); учету (бухгалтерия, налоговый

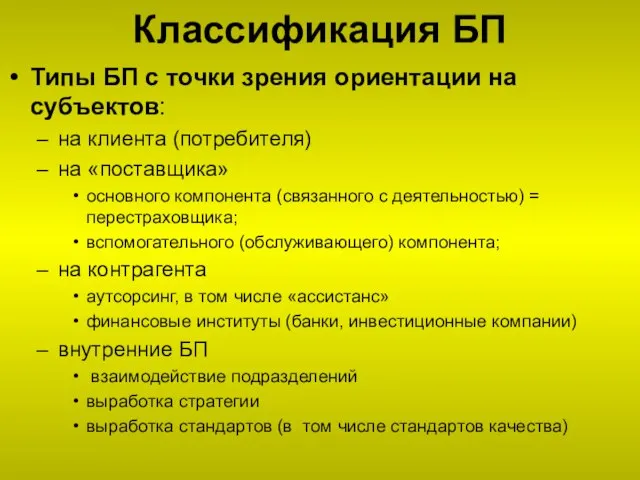

- 80. Классификация БП

- 81. Классификация БП Типы БП с точки зрения ориентации на субъектов: на клиента (потребителя) на «поставщика» основного

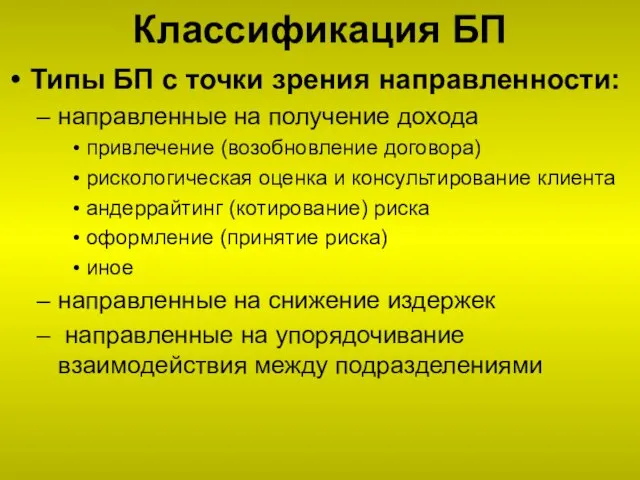

- 82. Классификация БП Типы БП с точки зрения направленности: направленные на получение дохода привлечение (возобновление договора) рискологическая

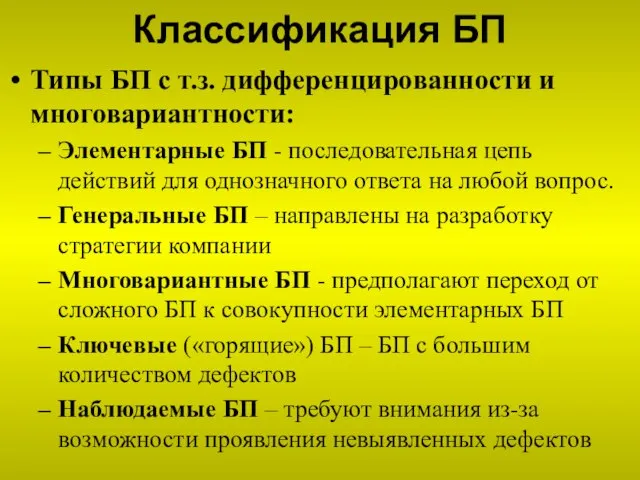

- 83. Классификация БП Типы БП с т.з. дифференцированности и многовариантности: Элементарные БП - последовательная цепь действий для

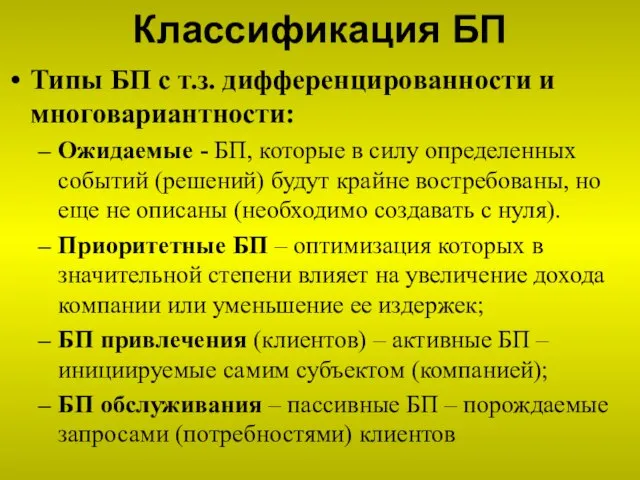

- 84. Классификация БП Типы БП с т.з. дифференцированности и многовариантности: Ожидаемые - БП, которые в силу определенных

- 85. Основы построения БП

- 86. Принципы построения БП При описании БП необходимо использовать стандартизированный (унифицированный) инструментарий (необходимо разработать или уточнить понятийный

- 87. Принципы построения БП Главная задача - выявление дефектов, их анализ, и создание системы их преодоления Непрерывное

- 88. Стадии разработки БП Определение параметров ожидаемого качества продукта Выявление дефектов Рейтингование дефектов Выдвижение гипотез о причинах

- 89. Стадии разработки БП Утверждение программы улучшения БП Реализация (внедрение) программы Закрепление нового стандарта качества

- 90. Особенности построения БП в страховании Финансовая направленность деятельности Ориентация на контрагентов (аутсорсинг) Ориентация на финансовых контрагентов

- 91. Особенности построения БП в страховании Высокие требования к профессиональной подготовке сотрудников Работа через посредников «Закрытость» каналов

- 92. Делопроизводство в страховании

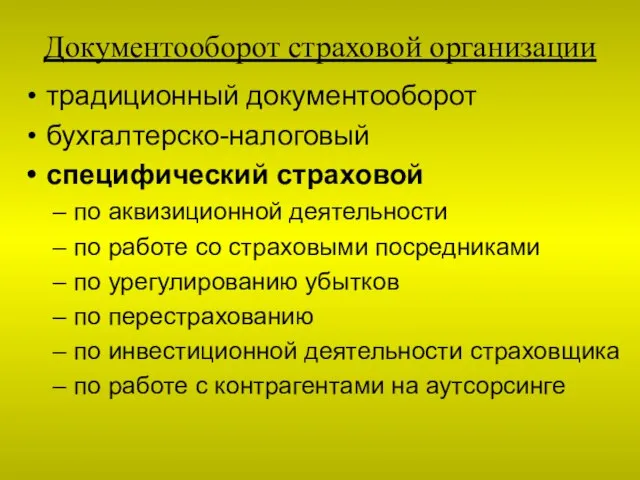

- 94. Документооборот страховой организации традиционный документооборот бухгалтерско-налоговый специфический страховой по аквизиционной деятельности по работе со страховыми посредниками

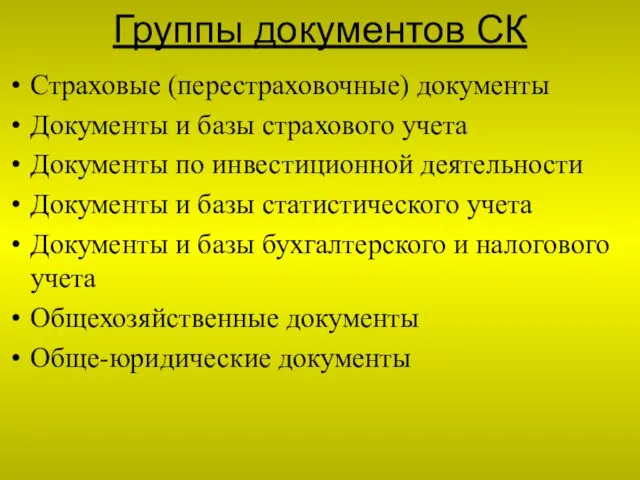

- 95. Группы документов СК Страховые (перестраховочные) документы Документы и базы страхового учета Документы по инвестиционной деятельности Документы

- 96. Основные страховые документы Договор страхования Правила страхования Страховой полис Страховой акт Извещение о страховом случае Заявление

- 98. Скачать презентацию

Слайд 3Понятие страхового рынка и его структура

СТРАХОВОЙ РЫНОК — это система экономических отношений,

Понятие страхового рынка и его структура

СТРАХОВОЙ РЫНОК — это система экономических отношений,

Слайд 5Дифференциация страхового рынка осуществляется по:

Территориальности рынка и его охвату – здесь выделяют:

местные

Дифференциация страхового рынка осуществляется по:

Территориальности рынка и его охвату – здесь выделяют:

местные

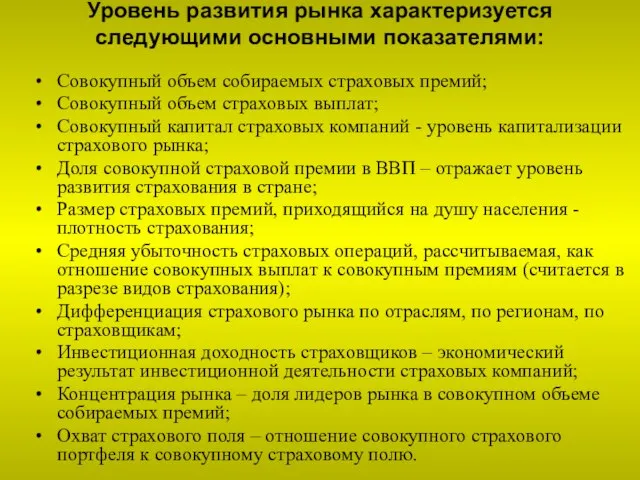

Слайд 6Уровень развития рынка характеризуется следующими основными показателями:

Совокупный объем собираемых страховых премий;

Совокупный объем

Уровень развития рынка характеризуется следующими основными показателями:

Совокупный объем собираемых страховых премий;

Совокупный объем

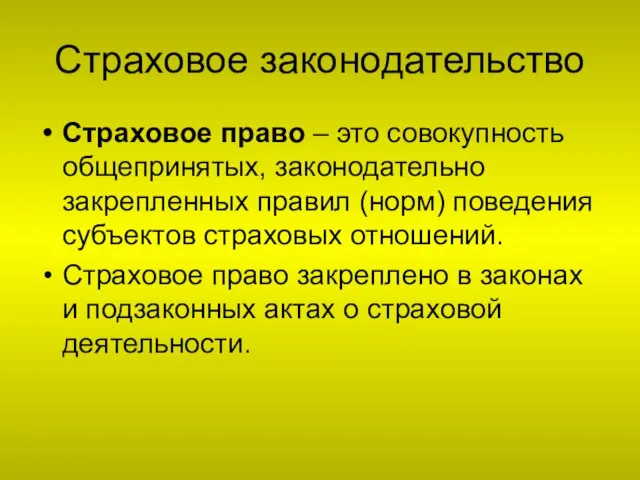

Слайд 7Страховое законодательство

Страховое право – это совокупность общепринятых, законодательно закрепленных правил (норм)

Страховое законодательство

Страховое право – это совокупность общепринятых, законодательно закрепленных правил (норм)

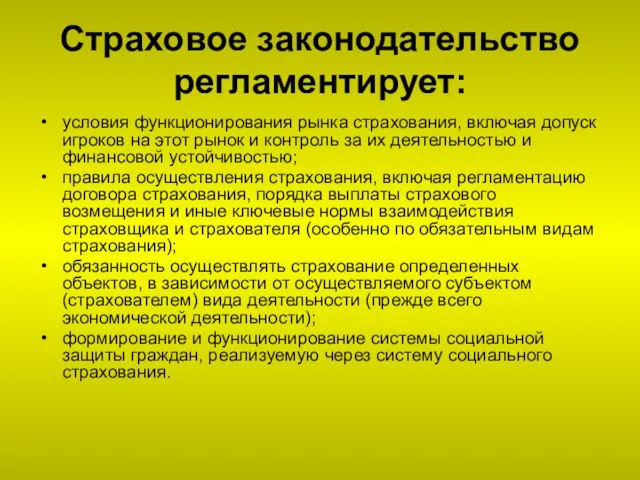

Слайд 8Страховое законодательство регламентирует:

условия функционирования рынка страхования, включая допуск игроков на этот

Страховое законодательство регламентирует:

условия функционирования рынка страхования, включая допуск игроков на этот

Слайд 9Ступени страховых правоотношений:

См. учебное пособие «Конспект лекций по курсу «Страхование»

(Издание 3-е,

Ступени страховых правоотношений:

См. учебное пособие «Конспект лекций по курсу «Страхование»

(Издание 3-е,

Слайд 10Лицензирование страховой деятельности и страховой надзор

Лицензирование страховой деятельности и страховой надзор

Слайд 11Субъекты страхования

См. учебное пособие «Конспект лекций по курсу «Страхование»

(Издание 3-е, переработанное и

Субъекты страхования

См. учебное пособие «Конспект лекций по курсу «Страхование»

(Издание 3-е, переработанное и

Слайд 12Реестр субъектов страхового дела

Сведения о субъектах страхового дела подлежат внесению в

Реестр субъектов страхового дела

Сведения о субъектах страхового дела подлежат внесению в

Слайд 13Требования, предъявляемые к Страховщику

См. учебное пособие «Конспект лекций по курсу «Страхование»

(Издание

Требования, предъявляемые к Страховщику

См. учебное пособие «Конспект лекций по курсу «Страхование»

(Издание

Слайд 14Лицензирование

См. учебное пособие «Конспект лекций по курсу «Страхование»

(Издание 3-е, переработанное и дополненное)

Лицензирование

См. учебное пособие «Конспект лекций по курсу «Страхование»

(Издание 3-е, переработанное и дополненное)

Слайд 15Страховой надзор

Страховой надзор представляет собой систему нормативных требований, предъявляемых к деятельности

Страховой надзор

Страховой надзор представляет собой систему нормативных требований, предъявляемых к деятельности

Слайд 16Страховой надзор

Целью страхового надзора является:

соблюдение субъектами страхового дела страхового законодательства;

предупреждение и

Страховой надзор

Целью страхового надзора является:

соблюдение субъектами страхового дела страхового законодательства;

предупреждение и

Слайд 17Страховой надзор

Страховой надзор осуществляется на принципах:

законности,

гласности,

организационного единства.

Страховой надзор

Страховой надзор осуществляется на принципах:

законности,

гласности,

организационного единства.

Слайд 18Страховой надзор

Страховой надзор представляет собой систему единства следующих методов:

допуск (разрешения);

ограничения;

мониторинг;

санкции.

Страховой надзор

Страховой надзор представляет собой систему единства следующих методов:

допуск (разрешения);

ограничения;

мониторинг;

санкции.

Слайд 19санкции

предписание

ограничение действия лицензии

приостановление действия лицензии

отзывать лицензию

санкции

предписание

ограничение действия лицензии

приостановление действия лицензии

отзывать лицензию

Слайд 20Страховой надзор

Способы надзора за платежеспособностью (состоятельностью) страховщика:

Анализ финансового состояния страховщика;

Анализ платежеспособности СК;

Контроль

Страховой надзор

Способы надзора за платежеспособностью (состоятельностью) страховщика:

Анализ финансового состояния страховщика;

Анализ платежеспособности СК;

Контроль

Слайд 21Страховой надзор

Федеральная служба страхового надзора является федеральным органом исполнительной власти, осуществляющим функции

Страховой надзор

Федеральная служба страхового надзора является федеральным органом исполнительной власти, осуществляющим функции

Слайд 24Страховой надзор

Страховой надзор осуществляется Федеральной службой страхового надзора (ФССН), функционирующей в соответствии

Страховой надзор

Страховой надзор осуществляется Федеральной службой страхового надзора (ФССН), функционирующей в соответствии

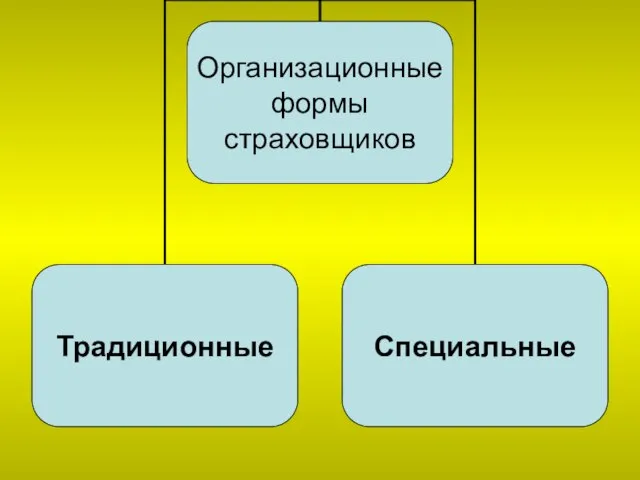

Слайд 25Организационные формы страховщиков

Организационные формы страховщиков

Слайд 26Организационные формы страховщиков

Два направления:

Традиционные формы – это те формы, в которых

Организационные формы страховщиков

Два направления:

Традиционные формы – это те формы, в которых

Слайд 27Организационные формы страховщиков

Страховщиками могут быть только юридические лица, зарегистрированные на территории РФ

Организационные формы страховщиков

Страховщиками могут быть только юридические лица, зарегистрированные на территории РФ

Слайд 28Организационные формы страховщиков

Юридическое лицо может создавать обособленные подразделения в форме представительств и

Организационные формы страховщиков

Юридическое лицо может создавать обособленные подразделения в форме представительств и

Слайд 29Организационные формы страховщиков

Наиболее распространенными организационно-правовыми формами страховых компаний являются:

закрытые и открытые акционерные

Организационные формы страховщиков

Наиболее распространенными организационно-правовыми формами страховых компаний являются:

закрытые и открытые акционерные

Слайд 30Организационные формы страховщиков

Применительно к страховым организациям, формой оплаты участия в имущество хозяйственного

Организационные формы страховщиков

Применительно к страховым организациям, формой оплаты участия в имущество хозяйственного

Слайд 31Организационные формы страховщиков

Специальные формы страховщиков

общества взаимного страхования (ОВС);

корпорацию Ллойд;

перестраховочные компании;

страховые и перестраховочные

Организационные формы страховщиков

Специальные формы страховщиков

общества взаимного страхования (ОВС);

корпорацию Ллойд;

перестраховочные компании;

страховые и перестраховочные

Слайд 32Общества взаимного страхования (ОВС)

См. учебное пособие «Конспект лекций по курсу «Страхование»

(Издание 3-е,

Общества взаимного страхования (ОВС)

См. учебное пособие «Конспект лекций по курсу «Страхование»

(Издание 3-е,

Слайд 33Организационные формы страховщиков

корпорация Ллойд («Corporation of Lloyd’s», или «Lloyd's of London»).

Ллойд состоит из ряда

Организационные формы страховщиков

корпорация Ллойд («Corporation of Lloyd’s», или «Lloyd's of London»).

Ллойд состоит из ряда

Слайд 34Организационные формы страховщиков

Перестраховочные компании

Особенностью деятельности перестраховочных компаний с организационной точки зрения

Организационные формы страховщиков

Перестраховочные компании

Особенностью деятельности перестраховочных компаний с организационной точки зрения

Слайд 35Организационные формы страховщиков

Страховой пул (insurance pool)

В России страховые пулы представлены в

Организационные формы страховщиков

Страховой пул (insurance pool)

В России страховые пулы представлены в

Слайд 36Организационные формы страховщиков

Объединения субъектов страхового дела

На сегодняшний день в реестре ФССН

Организационные формы страховщиков

Объединения субъектов страхового дела

На сегодняшний день в реестре ФССН

Слайд 37Страховые посредники

См. учебное пособие «Конспект лекций по курсу «Страхование»

(Издание 3-е, переработанное и

Страховые посредники

См. учебное пособие «Конспект лекций по курсу «Страхование»

(Издание 3-е, переработанное и

Слайд 38Страховые посредники

Посредническая деятельность осуществляется на основании письменного соглашения договора между посредником и

Страховые посредники

Посредническая деятельность осуществляется на основании письменного соглашения договора между посредником и

Слайд 39Страховые посредники

Значение СП в условиях кризиса

для СК

основной «неубиваемый» канал притока страхователей,

Страховые посредники

Значение СП в условиях кризиса

для СК

основной «неубиваемый» канал притока страхователей,

Слайд 40 Общее количество игроков

Общее количество игроков

Слайд 41 Показатели в СЗФО

Показатели в СЗФО

Слайд 42СЗФО 2008

СЗФО 2008

Слайд 43Концентрация рынка по группам страхования

Наибольшая концентрация на рынке страховая жизни:

20

Концентрация рынка по группам страхования

Наибольшая концентрация на рынке страховая жизни:

20

Слайд 44Ключевые игроки страхового рынка

По данным Федеральной службы страхового надзора на I полугодие

Ключевые игроки страхового рынка

По данным Федеральной службы страхового надзора на I полугодие

Слайд 45Top-10 СО по общему объему страховых премий

(без учета ОМС)

Top-10 СО по общему объему страховых премий

(без учета ОМС)

Слайд 46Структура рынка

На 01 января 2008 года:

856 страховых организаций, в том числе:

Структура рынка

На 01 января 2008 года:

856 страховых организаций, в том числе:

Слайд 47 2008 + начало 2009 года

Камелот

Соло

Медстрахсервис-Вологда

Невская перестраховочная компания

Невское перестраховочное общество

Первая

2008 + начало 2009 года

Камелот

Соло

Медстрахсервис-Вологда

Невская перестраховочная компания

Невское перестраховочное общество

Первая

Слайд 48Углубление процессов концентрации в СЗФО

Углубление процессов концентрации в СЗФО

Слайд 49Вмененное страхование во всех видах

Страхование экспортно-импортных грузов

Залоговое страхование, в т.ч. ипотека

Страхование

Вмененное страхование во всех видах

Страхование экспортно-импортных грузов

Залоговое страхование, в т.ч. ипотека

Страхование

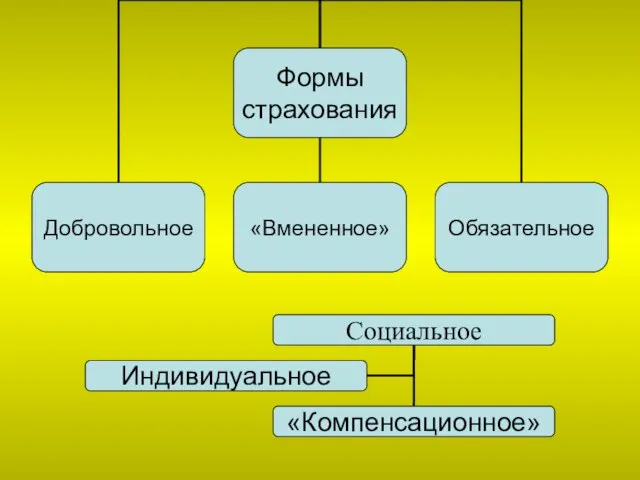

Слайд 50Добровольное

и

обязательное страхование

Добровольное

и

обязательное страхование

Слайд 51Добровольное и обязательное страхование

См. учебное пособие «Конспект лекций по курсу «Страхование»

(Издание 3-е,

Добровольное и обязательное страхование

См. учебное пособие «Конспект лекций по курсу «Страхование»

(Издание 3-е,

Слайд 53ГК РФ:

Статья 927. «Добровольное и обязательное страхование»

Статья 935. «Обязательное страхование»

ФЗ «Об

ГК РФ:

Статья 927. «Добровольное и обязательное страхование»

Статья 935. «Обязательное страхование»

ФЗ «Об

Слайд 54Соотношение доли страховых премий, приходящихся на обязательное и добровольное страхование

Соотношение доли страховых премий, приходящихся на обязательное и добровольное страхование

Слайд 55Соотношение добровольного и обязательного страхования

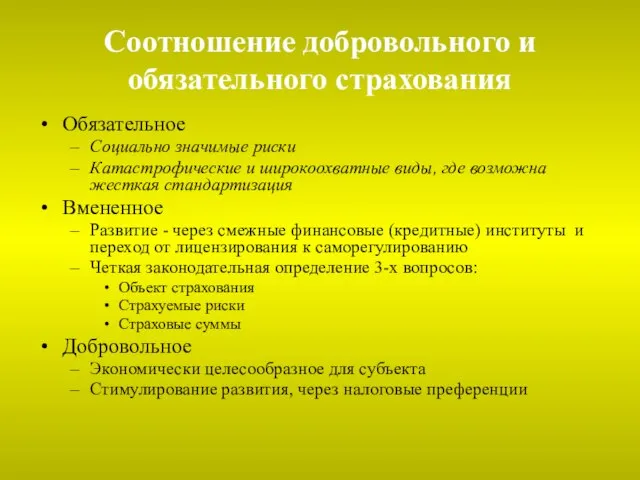

Обязательное

Социально значимые риски

Катастрофические и широкоохватные виды,

Соотношение добровольного и обязательного страхования

Обязательное

Социально значимые риски

Катастрофические и широкоохватные виды,

Слайд 56Организационные формы страховщиков

Организационные формы страховщиков

Слайд 58Организационные формы страховщиков

Два направления:

Традиционные формы – это те формы, в которых

Организационные формы страховщиков

Два направления:

Традиционные формы – это те формы, в которых

Слайд 59Типы страховых компаний

Основные типы страховщиков

См. учебное пособие «Конспект лекций по курсу «Страхование»

(Издание

Типы страховых компаний

Основные типы страховщиков

См. учебное пособие «Конспект лекций по курсу «Страхование»

(Издание

Слайд 60Страховые посредники

Страховые посредники

Слайд 61Страховые посредники

Основные типы страховщиков

См. учебное пособие «Конспект лекций по курсу «Страхование»

(Издание 3-е,

Страховые посредники

Основные типы страховщиков

См. учебное пособие «Конспект лекций по курсу «Страхование»

(Издание 3-е,

Слайд 62Страховые посредники

Урегулирование

убытков

Подбор страхового продукта

Выплата возмещения

Страховые посредники

Урегулирование

убытков

Подбор страхового продукта

Выплата возмещения

Слайд 63Организационные структуры

Организационные структуры

Слайд 64Организационные структуры

Структура организации – это упорядоченная совокупность взаимосвязанных элементов, обеспечивающих ее функционирование

Организационные структуры

Структура организации – это упорядоченная совокупность взаимосвязанных элементов, обеспечивающих ее функционирование

Слайд 65Организационные структуры

Организационные структуры

Слайд 66Организационные структуры

Два типовых подхода к формированию структуры организации:

Иерархический (бюрократический)

линейная,

функциональная,

Организационные структуры

Два типовых подхода к формированию структуры организации:

Иерархический (бюрократический)

линейная,

функциональная,

Слайд 67Организационные структуры

Два типовых подхода к формированию структуры организации:

Органический (адаптивный)

проектные,

матричные,

Организационные структуры

Два типовых подхода к формированию структуры организации:

Органический (адаптивный)

проектные,

матричные,

Слайд 69Ключевая особенность страхового продукта и страховой компании, как организационной структуры:

Ключевая особенность страхового продукта и страховой компании, как организационной структуры:

Слайд 70Основной

производственной мощностью

страховой компании является капитал и интеллект специалистов.

+ страховой продукт

Основной

производственной мощностью

страховой компании является капитал и интеллект специалистов.

+ страховой продукт

Слайд 71Бизнес-процессы

Бизнес-процессы

Слайд 72Бизнес-процесс

Бизнес-процесс - это набор необходимых и достаточных мероприятий, оптимально (наиболее эффективно) связывающих

Бизнес-процесс

Бизнес-процесс - это набор необходимых и достаточных мероприятий, оптимально (наиболее эффективно) связывающих

Слайд 73Цель бизнес-процессов

построение (создание) принципиально новых бизнес-процессов, — улучшенных по сравнению с

Цель бизнес-процессов

построение (создание) принципиально новых бизнес-процессов, — улучшенных по сравнению с

Слайд 74Генеральная цель организации бизнес-процесса Бизнес-процесса:

выявление «дефектов» и создание системы их устранения!!!

«дефекты»

Генеральная цель организации бизнес-процесса Бизнес-процесса:

выявление «дефектов» и создание системы их устранения!!!

«дефекты»

Слайд 75Задачами разработки БП в страховании являются:

упорядочивание последовательности проведения операций:

по принятию решений;

их

Задачами разработки БП в страховании являются:

упорядочивание последовательности проведения операций:

по принятию решений;

их

Слайд 76Задачами разработки БП в страховании являются:

квалификационное разделение труда:

работа управленцев (по принятию

Задачами разработки БП в страховании являются:

квалификационное разделение труда:

работа управленцев (по принятию

Слайд 77Задачами разработки БП в страховании являются:

изучение скрытых возможностей процесса и оптимизация

Задачами разработки БП в страховании являются:

изучение скрытых возможностей процесса и оптимизация

Слайд 78Задачами разработки БП в страховании являются:

преодоление барьеров непонимания между подразделениями за

Задачами разработки БП в страховании являются:

преодоление барьеров непонимания между подразделениями за

Слайд 79В создание БП должны быть включены специалисты:

по привлечению (аквизиционной деятельности, продажам, продвижению);

В создание БП должны быть включены специалисты:

по привлечению (аквизиционной деятельности, продажам, продвижению);

Слайд 80Классификация БП

Классификация БП

Слайд 81Классификация БП

Типы БП с точки зрения ориентации на субъектов:

на клиента (потребителя)

на

Классификация БП

Типы БП с точки зрения ориентации на субъектов:

на клиента (потребителя)

на

Слайд 82Классификация БП

Типы БП с точки зрения направленности:

направленные на получение дохода

привлечение

Классификация БП

Типы БП с точки зрения направленности:

направленные на получение дохода

привлечение

Слайд 83Классификация БП

Типы БП с т.з. дифференцированности и многовариантности:

Элементарные БП - последовательная

Классификация БП

Типы БП с т.з. дифференцированности и многовариантности:

Элементарные БП - последовательная

Слайд 84Классификация БП

Типы БП с т.з. дифференцированности и многовариантности:

Ожидаемые - БП, которые

Классификация БП

Типы БП с т.з. дифференцированности и многовариантности:

Ожидаемые - БП, которые

Слайд 85Основы построения БП

Основы построения БП

Слайд 86Принципы построения БП

При описании БП необходимо использовать стандартизированный (унифицированный) инструментарий (необходимо разработать

Принципы построения БП

При описании БП необходимо использовать стандартизированный (унифицированный) инструментарий (необходимо разработать

Слайд 87Принципы построения БП

Главная задача - выявление дефектов, их анализ, и создание системы

Принципы построения БП

Главная задача - выявление дефектов, их анализ, и создание системы

Слайд 88Стадии разработки БП

Определение параметров ожидаемого качества продукта

Выявление дефектов

Рейтингование дефектов

Стадии разработки БП

Определение параметров ожидаемого качества продукта

Выявление дефектов

Рейтингование дефектов

Слайд 89Стадии разработки БП

Утверждение программы улучшения БП

Реализация (внедрение) программы

Закрепление нового стандарта

Стадии разработки БП

Утверждение программы улучшения БП

Реализация (внедрение) программы

Закрепление нового стандарта

Слайд 90Особенности построения БП в страховании

Финансовая направленность деятельности

Ориентация на контрагентов (аутсорсинг)

Ориентация

Особенности построения БП в страховании

Финансовая направленность деятельности

Ориентация на контрагентов (аутсорсинг)

Ориентация

Слайд 91Особенности построения БП в страховании

Высокие требования к профессиональной подготовке сотрудников

Работа через

Особенности построения БП в страховании

Высокие требования к профессиональной подготовке сотрудников

Работа через

Слайд 92Делопроизводство в страховании

Делопроизводство в страховании

Слайд 94Документооборот страховой организации

традиционный документооборот

бухгалтерско-налоговый

специфический страховой

по аквизиционной деятельности

по

Документооборот страховой организации

традиционный документооборот

бухгалтерско-налоговый

специфический страховой

по аквизиционной деятельности

по

Слайд 95Группы документов СК

Страховые (перестраховочные) документы

Документы и базы страхового учета

Документы по

Группы документов СК

Страховые (перестраховочные) документы

Документы и базы страхового учета

Документы по

Слайд 96Основные страховые документы

Договор страхования

Правила страхования

Страховой полис

Страховой акт

Извещение

Основные страховые документы

Договор страхования

Правила страхования

Страховой полис

Страховой акт

Извещение

Профессиональная деятельность учителя русского языка и литературы МОУ «Лицей г.Козьмодемьянска» Поповой Татьяны Борисовны.

Профессиональная деятельность учителя русского языка и литературы МОУ «Лицей г.Козьмодемьянска» Поповой Татьяны Борисовны. ООО Манго. Столовая школы № 67

ООО Манго. Столовая школы № 67 Технология работы службы приема и размещения гостиницы и пути ее совершенствования

Технология работы службы приема и размещения гостиницы и пути ее совершенствования Характеристика фрустрации

Характеристика фрустрации Понятие и источники семейного права

Понятие и источники семейного права Роман «Евгений Онегин» в русской критике ХIХ века

Роман «Евгений Онегин» в русской критике ХIХ века Исследование выбранной ниши и целевой аудитории

Исследование выбранной ниши и целевой аудитории Обновление содержания курса географии в УМК нового поколения

Обновление содержания курса географии в УМК нового поколения Гласные и согласные звуки

Гласные и согласные звуки Friends forever

Friends forever Прибыль слов

Прибыль слов Японская кулинария

Японская кулинария Иоганнес Брамс композитор страстной музыкальной мысли

Иоганнес Брамс композитор страстной музыкальной мысли Презентация на тему ЦИВИЛИЗАЦИЯ ОЛЬМЕКОВ Центральная Америка

Презентация на тему ЦИВИЛИЗАЦИЯ ОЛЬМЕКОВ Центральная Америка  Расцвет часовой промышленности СССР

Расцвет часовой промышленности СССР Учебные пособия, подготовленные методическим отделом

Учебные пособия, подготовленные методическим отделом Бизнес с компанией Fleur de Sante

Бизнес с компанией Fleur de Sante Создание блога в среде www.blogger.com

Создание блога в среде www.blogger.com ПРЕЗЕНТАЦИЯ2012

ПРЕЗЕНТАЦИЯ2012 Тест на творческое мышление

Тест на творческое мышление Актуальный плакат

Актуальный плакат Финансовый кризис в России

Финансовый кризис в России Этикет 4 класс

Этикет 4 класс Интерактивная сегментация изображений

Интерактивная сегментация изображений Серебряный век

Серебряный век Природни забележителности и резервати в Предбалкана

Природни забележителности и резервати в Предбалкана Всемирный день памяти погибших в ДТП

Всемирный день памяти погибших в ДТП Команда Caméléon. Натуральные смузи

Команда Caméléon. Натуральные смузи