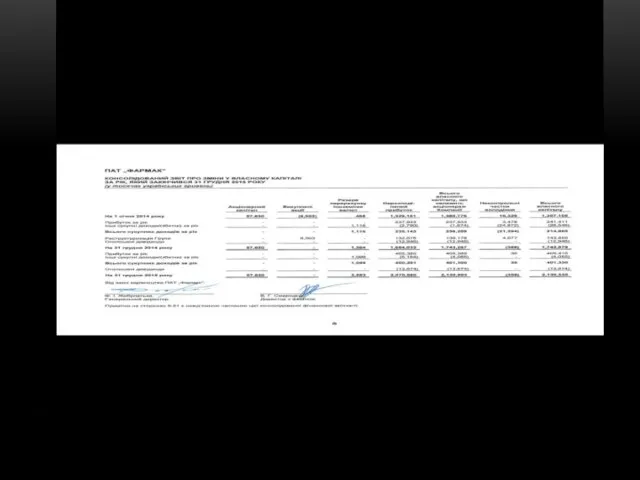

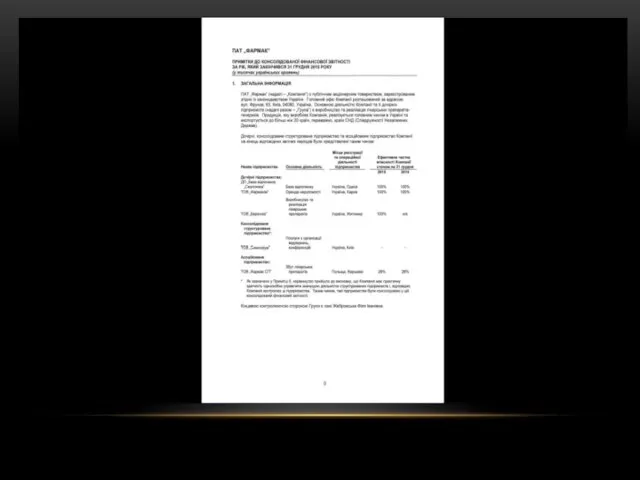

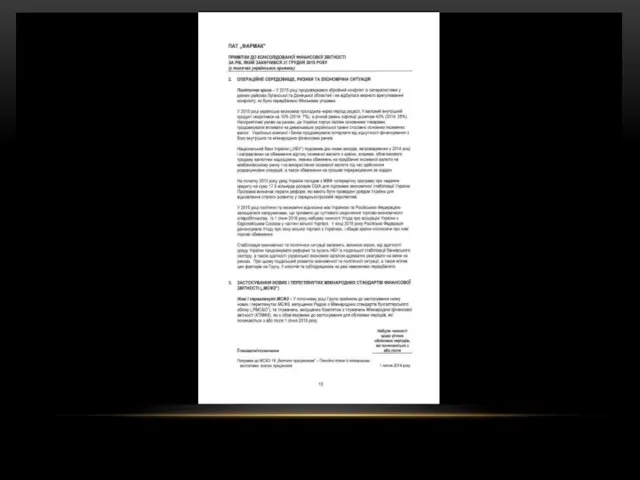

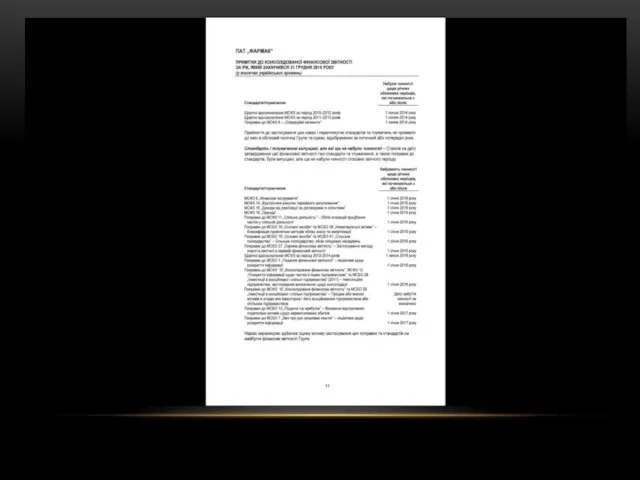

- Структура, консолідована звітність ПАТ Фармак

Содержание

- 2. Вперше консолідована звітність з'явилась у США на початку XX століття, коли характерною особливістю економічного розвитку того

- 3. Відповідно до “Загальних вимог до фінансової звітності” консолідована фінансова звітність — це звітність, яка відображає фінансовий

- 4. Методи узагальнення облікової інформації у фінансовій звітності об’єднаних підприємств : Зведення Консолідація Зведена звітність Консолідована звітність

- 5. Критерії необхідності представлення консолідованої фінансової звітності материнським підприємством групи є : наявність контролю над дочірнім підприємством;

- 6. Щоб якось згладити розбіжності до вимог щодо консолідації звітності країн-учасниць ЄС, 7-ю Директивою ЄС було прийнято

- 15. ВИСНОВКИ Необхідність представлення консолідованої звітності в Україні викликана появою холдингових компаній, концернів, інших груп, а також

- 16. Материнське підприємство для складання консолідованої фінансової звітності визначає частку меншості в капіталі та фінансових результатах дочірніх

- 17. СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ 1. http://www.farmak.ua 2. http://smida.gov.ua 3. http://nauka.kushnir.mk.ua/?p=19160

- 19. Скачать презентацию

Слайд 3Відповідно до “Загальних вимог до фінансової звітності” консолідована фінансова звітність — це звітність, яка відображає

Відповідно до “Загальних вимог до фінансової звітності” консолідована фінансова звітність — це звітність, яка відображає

Слайд 4 Методи узагальнення облікової інформації у фінансовій звітності об’єднаних підприємств :

Зведення

Консолідація

Зведена звітність

Консолідована

Методи узагальнення облікової інформації у фінансовій звітності об’єднаних підприємств :

Зведення

Консолідація

Зведена звітність

Консолідована

Слайд 5Критерії необхідності представлення консолідованої фінансової звітності материнським підприємством групи є :

наявність контролю

Критерії необхідності представлення консолідованої фінансової звітності материнським підприємством групи є :

наявність контролю

Слайд 6Щоб якось згладити розбіжності до вимог щодо консолідації звітності країн-учасниць ЄС, 7-ю

Щоб якось згладити розбіжності до вимог щодо консолідації звітності країн-учасниць ЄС, 7-ю

Слайд 15ВИСНОВКИ

Необхідність представлення консолідованої звітності в Україні викликана появою холдингових компаній, концернів, інших

ВИСНОВКИ

Необхідність представлення консолідованої звітності в Україні викликана появою холдингових компаній, концернів, інших

Слайд 16Материнське підприємство для складання консолідованої фінансової звітності визначає частку меншості в капіталі

Материнське підприємство для складання консолідованої фінансової звітності визначає частку меншості в капіталі

Слайд 17СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. http://www.farmak.ua

2. http://smida.gov.ua

3. http://nauka.kushnir.mk.ua/?p=19160

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. http://www.farmak.ua

2. http://smida.gov.ua

3. http://nauka.kushnir.mk.ua/?p=19160

Лидер на рынке комплексных решений проблем предприятия

Лидер на рынке комплексных решений проблем предприятия Финансовые пирамиды

Финансовые пирамиды Moods

Moods Дж. Рифкин Третья промышленная революция

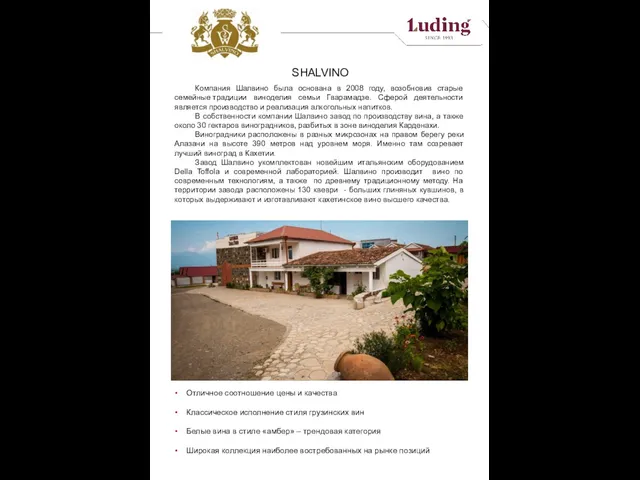

Дж. Рифкин Третья промышленная революция Тихие вина Шалвино

Тихие вина Шалвино Как выйти из состояния ложного начинающего

Как выйти из состояния ложного начинающего Social Problems in Ukraine

Social Problems in Ukraine  Price marketing course

Price marketing course  Презентация на тему Социальное партнёрство с родителями по реализации ФГОС

Презентация на тему Социальное партнёрство с родителями по реализации ФГОС Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)

Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)  Создание сайта

Создание сайта Герои Защитники. ИЗО

Герои Защитники. ИЗО Функции инверсии в художественном тексте

Функции инверсии в художественном тексте Ты В МТС!

Ты В МТС! Клод Моне Руанский собор

Клод Моне Руанский собор DS

DS Человек и природа в рассказе И. А. Бунина «Косцы»

Человек и природа в рассказе И. А. Бунина «Косцы» Space Neon – Мы озарим каждый дом на планете неоновым светом

Space Neon – Мы озарим каждый дом на планете неоновым светом Правительственная программа «Английский язык для Республики Татарстан»

Правительственная программа «Английский язык для Республики Татарстан» Пеликан 10.10 (1)

Пеликан 10.10 (1) ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ

ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ Сообщества SMM-тематики

Сообщества SMM-тематики Гражданское общество

Гражданское общество Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера

Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера Презентация на тему Нация

Презентация на тему Нация Наш детский сад (продолжение)

Наш детский сад (продолжение) ООО Антрацит. Производство каменноугольного брикета из антрацита

ООО Антрацит. Производство каменноугольного брикета из антрацита 1С:Электронный паспорт металлургического изделия

1С:Электронный паспорт металлургического изделия