- Страховой рынок России

Содержание

- 2. Основные понятия темы Страхование отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных

- 3. Страхователь физическое или юридическое лицо, уплачивающее денежные (страховые) взносы и имеющее право по закону или на

- 4. Страховой агент лицо, физическое или юридическое, которое от имени и по поручению страховой компании занимается продажей

- 5. Страховая премия (также брутто-премия) плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором

- 6. Законодательная база Федеральный закон " Об организации страхового дела в Российской Федерации" 03.07.2007 Федеральный закон "Об

- 7. Историческая справка Появление страхования на Руси связывают с памятником древнерусского права - “Русской правдой”, которая дает

- 8. Страхование в дооктябрьской России. Ведущую роль играли предприятия коммерческого типа - акционерные общества. В 1913 году

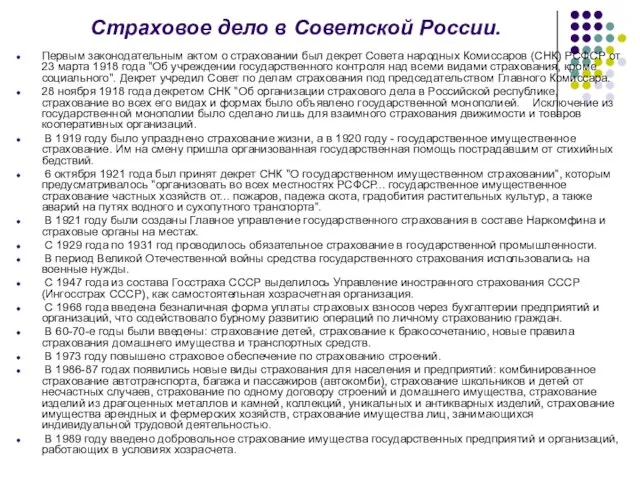

- 9. Страховое дело в Советской России. Первым законодательным актом о страховании был декрет Совета народных Комиссаров (СНК)

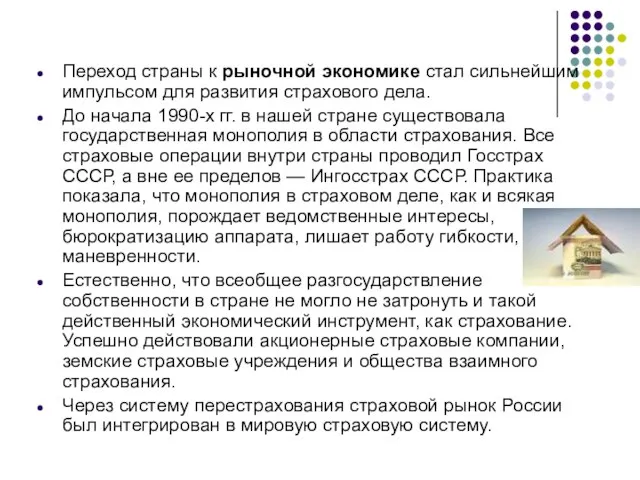

- 10. Переход страны к рыночной экономике стал сильнейшим импульсом для развития страхового дела. До начала 1990-х гг.

- 11. Развитие страхового рынка в современной России

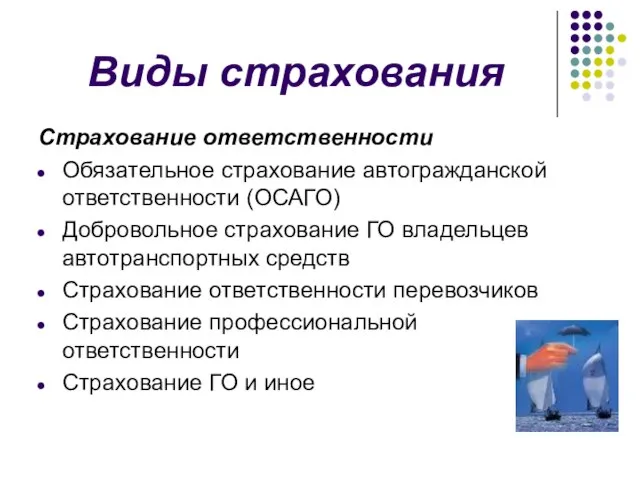

- 12. Виды страхования Страхование ответственности Обязательное страхование автогражданской ответственности (ОСАГО) Добровольное страхование ГО владельцев автотранспортных средств Страхование

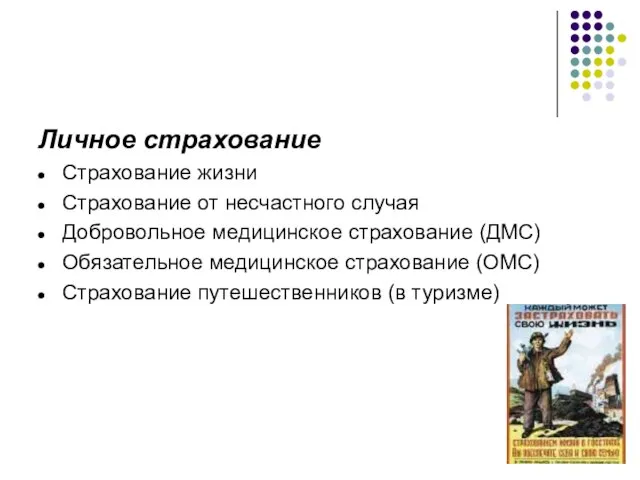

- 13. Личное страхование Страхование жизни Страхование от несчастного случая Добровольное медицинское страхование (ДМС) Обязательное медицинское страхование (ОМС)

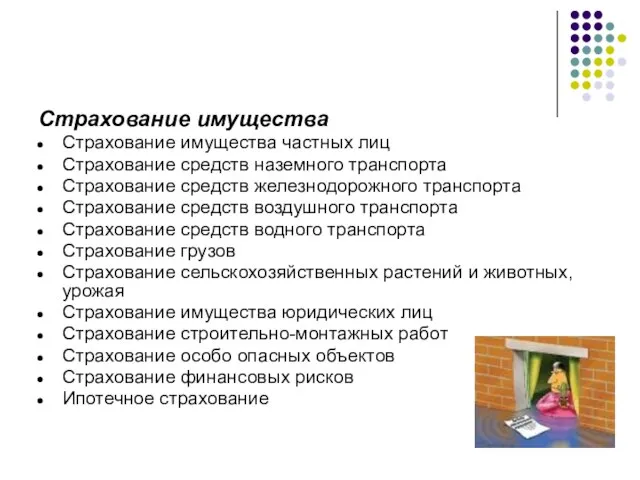

- 14. Страхование имущества Страхование имущества частных лиц Страхование средств наземного транспорта Страхование средств железнодорожного транспорта Страхование средств

- 15. Характерной чертой последних трех лет стало неизменное превышение темпов роста страховых поступлений над уровнем потребительских цен.

- 16. По итогам первого полугодия 2008 года российские страховые компании собрали 293 млрд. рублей взносов по прямому

- 17. Три из четырех основных для российского рынка видов страхования показали снижение темпов прироста страховой премии: темп

- 18. Численность страховых компаний

- 19. Действующие страховщики Число страховщиков по итогам 9 месяцев текущего года выросло в 65 российских регионах по

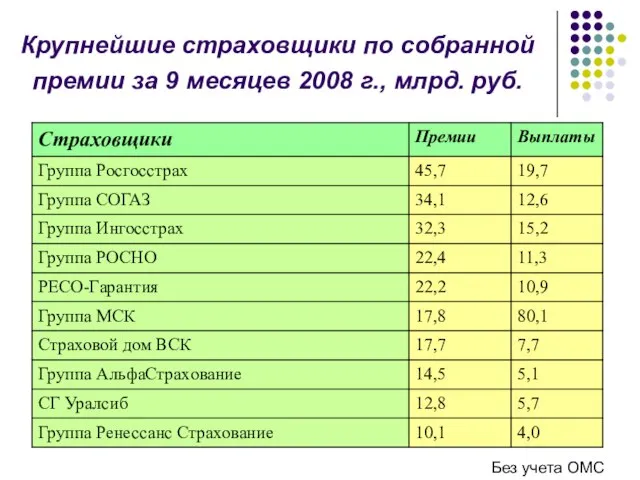

- 20. Крупнейшие страховщики по собранной премии за 9 месяцев 2008 г., млрд. руб. Без учета ОМС

- 21. СВОДНЫЕ ПОКАЗАТЕЛИ О СТРАХОВЫХ ВЫПЛАТАХ ПО ФЕДЕРАЛЬНЫМ ОКРУГАМ Период: Январь-Сентябрь 2008 г

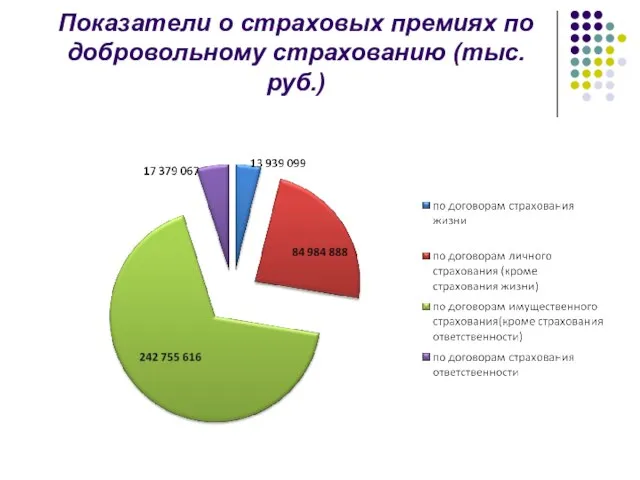

- 22. Показатели о страховых премиях по добровольному страхованию (тыс.руб.)

- 23. Показатели о страховых выплатах по добровольному страхованию (тыс.руб.)

- 24. Показатели о страховых премиях по обязательному страхованию (тыс.руб.)

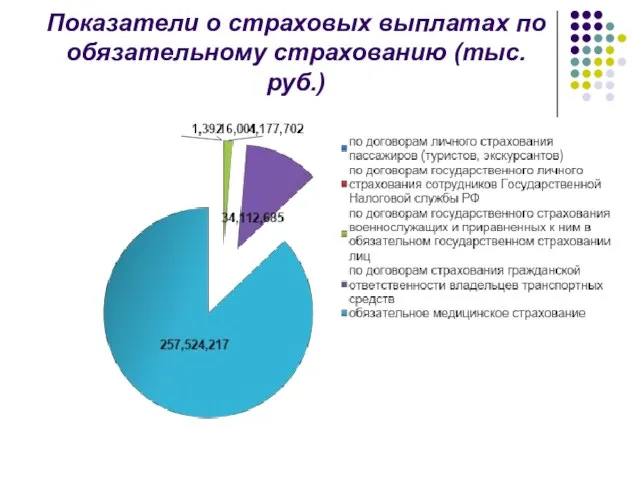

- 25. Показатели о страховых выплатах по обязательному страхованию (тыс.руб.)

- 27. Прогноз развития страхового рынка

- 28. В 2009 г. рынок страхования в целом способен показать темп прироста премии в районе 15–16%. Основные

- 29. Прогноз развития основных видов страхования до 2011 г.

- 30. Менее всего будет подвержено кризису страхование за счет средств населения, в частности, имущественное, поскольку доходы граждан,

- 31. Прогноз развития отдельных видов страхования до 2011 г.

- 32. Возможен уход с рынка до 50% страховых компаний. Сокращение количества российских страховщиков будет происходить в большей

- 33. Совокупный уставный капитал российских страховых компаний к 2020 году должен достигнуть как минимум 750 млрд. рублей

- 34. На данном этапе развития кризиса на российском страховом рынке нас ожидают: существенное сжатие платёжеспособного спроса на

- 36. Скачать презентацию

Слайд 2Основные понятия темы

Страхование

отношения по защите имущественных интересов физических и юридических

Основные понятия темы

Страхование

отношения по защите имущественных интересов физических и юридических

Слайд 3 Страхователь

физическое или юридическое лицо, уплачивающее денежные (страховые) взносы и имеющее

Страхователь

физическое или юридическое лицо, уплачивающее денежные (страховые) взносы и имеющее

Слайд 4Страховой агент

лицо, физическое или юридическое, которое от имени и по поручению страховой

Страховой агент

лицо, физическое или юридическое, которое от имени и по поручению страховой

Слайд 5 Страховая премия (также брутто-премия)

плата за страхование, которую страхователь обязан внести страховщику

Страховая премия (также брутто-премия)

плата за страхование, которую страхователь обязан внести страховщику

Слайд 6Законодательная база

Федеральный закон " Об организации страхового дела в Российской Федерации"

03.07.2007 Федеральный

Законодательная база

Федеральный закон " Об организации страхового дела в Российской Федерации"

03.07.2007 Федеральный

Слайд 7Историческая справка

Появление страхования на Руси связывают с памятником древнерусского права - “Русской

Историческая справка

Появление страхования на Руси связывают с памятником древнерусского права - “Русской

Слайд 8Страхование в дооктябрьской России.

Ведущую роль играли предприятия коммерческого типа - акционерные общества.

Страхование в дооктябрьской России.

Ведущую роль играли предприятия коммерческого типа - акционерные общества.

Слайд 9Страховое дело в Советской России.

Первым законодательным актом о страховании был декрет Совета

Страховое дело в Советской России.

Первым законодательным актом о страховании был декрет Совета

Слайд 10Переход страны к рыночной экономике стал сильнейшим импульсом для развития страхового дела.

Переход страны к рыночной экономике стал сильнейшим импульсом для развития страхового дела.

Слайд 11Развитие страхового рынка в современной России

Развитие страхового рынка в современной России

Слайд 12Виды страхования

Страхование ответственности

Обязательное страхование автогражданской ответственности (ОСАГО)

Добровольное страхование ГО владельцев автотранспортных

Виды страхования

Страхование ответственности

Обязательное страхование автогражданской ответственности (ОСАГО)

Добровольное страхование ГО владельцев автотранспортных

Слайд 13Личное страхование

Страхование жизни

Страхование от несчастного случая

Добровольное медицинское страхование (ДМС)

Личное страхование

Страхование жизни

Страхование от несчастного случая

Добровольное медицинское страхование (ДМС)

Слайд 14Страхование имущества

Страхование имущества частных лиц

Страхование средств наземного транспорта

Страхование средств

Страхование имущества

Страхование имущества частных лиц

Страхование средств наземного транспорта

Страхование средств

Слайд 15Характерной чертой последних трех лет стало неизменное превышение темпов роста страховых поступлений

Характерной чертой последних трех лет стало неизменное превышение темпов роста страховых поступлений

Слайд 16По итогам первого полугодия 2008 года российские страховые компании собрали 293 млрд.

По итогам первого полугодия 2008 года российские страховые компании собрали 293 млрд.

Слайд 17Три из четырех основных для российского рынка видов страхования показали снижение темпов

Три из четырех основных для российского рынка видов страхования показали снижение темпов

Слайд 18Численность страховых компаний

Численность страховых компаний

Слайд 19Действующие страховщики

Число страховщиков по итогам 9 месяцев текущего года выросло в

Действующие страховщики

Число страховщиков по итогам 9 месяцев текущего года выросло в

Слайд 20Крупнейшие страховщики по собранной премии за 9 месяцев 2008 г., млрд. руб.

Крупнейшие страховщики по собранной премии за 9 месяцев 2008 г., млрд. руб.

Слайд 21СВОДНЫЕ ПОКАЗАТЕЛИ О СТРАХОВЫХ ВЫПЛАТАХ ПО ФЕДЕРАЛЬНЫМ ОКРУГАМ

Период: Январь-Сентябрь 2008 г

СВОДНЫЕ ПОКАЗАТЕЛИ О СТРАХОВЫХ ВЫПЛАТАХ ПО ФЕДЕРАЛЬНЫМ ОКРУГАМ

Период: Январь-Сентябрь 2008 г

Слайд 22Показатели о страховых премиях по добровольному страхованию (тыс.руб.)

Показатели о страховых премиях по добровольному страхованию (тыс.руб.)

Слайд 23Показатели о страховых выплатах по добровольному страхованию (тыс.руб.)

Показатели о страховых выплатах по добровольному страхованию (тыс.руб.)

Слайд 24Показатели о страховых премиях по обязательному страхованию (тыс.руб.)

Показатели о страховых премиях по обязательному страхованию (тыс.руб.)

Слайд 25Показатели о страховых выплатах по обязательному страхованию (тыс.руб.)

Показатели о страховых выплатах по обязательному страхованию (тыс.руб.)

Слайд 27Прогноз развития страхового рынка

Прогноз развития страхового рынка

Слайд 28В 2009 г. рынок страхования в целом способен показать темп прироста премии

В 2009 г. рынок страхования в целом способен показать темп прироста премии

Слайд 29Прогноз развития основных видов страхования до 2011 г.

Прогноз развития основных видов страхования до 2011 г.

Слайд 30Менее всего будет подвержено кризису страхование за счет средств населения, в частности,

Менее всего будет подвержено кризису страхование за счет средств населения, в частности,

Слайд 31Прогноз развития отдельных видов страхования до 2011 г.

Прогноз развития отдельных видов страхования до 2011 г.

Слайд 32Возможен уход с рынка до 50% страховых компаний.

Сокращение количества российских страховщиков будет

Возможен уход с рынка до 50% страховых компаний.

Сокращение количества российских страховщиков будет

Слайд 33Совокупный уставный капитал российских страховых компаний к 2020 году должен достигнуть как

Совокупный уставный капитал российских страховых компаний к 2020 году должен достигнуть как

Слайд 34На данном этапе развития кризиса на российском страховом рынке нас ожидают:

существенное сжатие

На данном этапе развития кризиса на российском страховом рынке нас ожидают:

существенное сжатие

Каркасное моделирование

Каркасное моделирование  Азбука в загадках-добавлялках

Азбука в загадках-добавлялках Оплата труда на предприятии

Оплата труда на предприятии Вышивка швом узелок и рококо

Вышивка швом узелок и рококо Или неиспользованный потенциал Информационные технологии в PR

Или неиспользованный потенциал Информационные технологии в PR Презентация на тему Физиология питания

Презентация на тему Физиология питания  РАСЧЕТ СТОИМОСТИ БЮДЖЕТНОЙ ОБРАЗОВАТЕЛЬНОЙ УСЛУГИ В БАЗОВОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ ПО МОДЕЛЬНОЙ МЕТОДИКЕ, РЕКОМЕНДОВАННОЙ М

РАСЧЕТ СТОИМОСТИ БЮДЖЕТНОЙ ОБРАЗОВАТЕЛЬНОЙ УСЛУГИ В БАЗОВОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ ПО МОДЕЛЬНОЙ МЕТОДИКЕ, РЕКОМЕНДОВАННОЙ М Кто курит табак – тот себе враг.

Кто курит табак – тот себе враг. п.Советский. 2008г.

п.Советский. 2008г. ТЕМА УРОКА

ТЕМА УРОКА ботулизм

ботулизм Использование технологии проектной деятельности при подготовке конкурсных работ учащимися объединения хранители природы

Использование технологии проектной деятельности при подготовке конкурсных работ учащимися объединения хранители природы сочинение по Лермонтову

сочинение по Лермонтову Опыт работы МОУ Курагинской СОШ №1

Опыт работы МОУ Курагинской СОШ №1 Структура доходов и расходов бюджета

Структура доходов и расходов бюджета Самооценка готовности к профессионально-личностному саморазвитию будущих педагогов

Самооценка готовности к профессионально-личностному саморазвитию будущих педагогов Оценка эффективности системы товародвижения

Оценка эффективности системы товародвижения Роман в стихах А.С. Пушкина « Евгений Онегин»

Роман в стихах А.С. Пушкина « Евгений Онегин» Рождество Христово

Рождество Христово Фазировка. Косвенные методы фазировки

Фазировка. Косвенные методы фазировки Русь в XIII-XV веках

Русь в XIII-XV веках Формирование смысложизненных ориентаций школьников

Формирование смысложизненных ориентаций школьников Наибольший общий делитель 6 класс

Наибольший общий делитель 6 класс Семь жемчужин Египта

Семь жемчужин Египта Программы для ГРВкомпании «МедЭО»

Программы для ГРВкомпании «МедЭО» Презентация на тему Защита организма от излучения

Презентация на тему Защита организма от излучения Что такое фотография?

Что такое фотография? Староакульшетская школа

Староакульшетская школа