- Субъекты налоговых отношений

Содержание

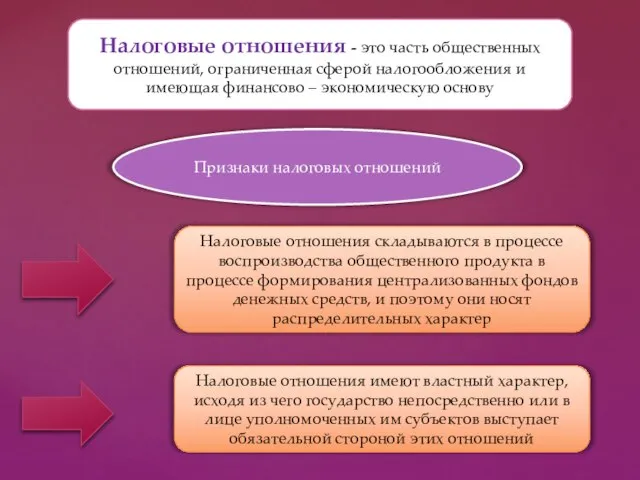

- 2. Налоговые отношения складываются в процессе воспроизводства общественного продукта в процессе формирования централизованных фондов денежных средств, и

- 3. Субъекты налоговых отношений Налогоплательщики – это организации и физические лица, на которых в соответствии с налоговым

- 4. Система налоговых органов РФ 1. Федеральная налоговая служба 2. Территориальные налоговые органы 3. Местные налоговые органы

- 5. Права налоговых органов 1) Требовать от налогоплательщика документы по формам и (или) форматам в электронной форме,

- 7. Скачать презентацию

Слайд 2Налоговые отношения складываются в процессе воспроизводства общественного продукта в процессе формирования централизованных

Налоговые отношения складываются в процессе воспроизводства общественного продукта в процессе формирования централизованных

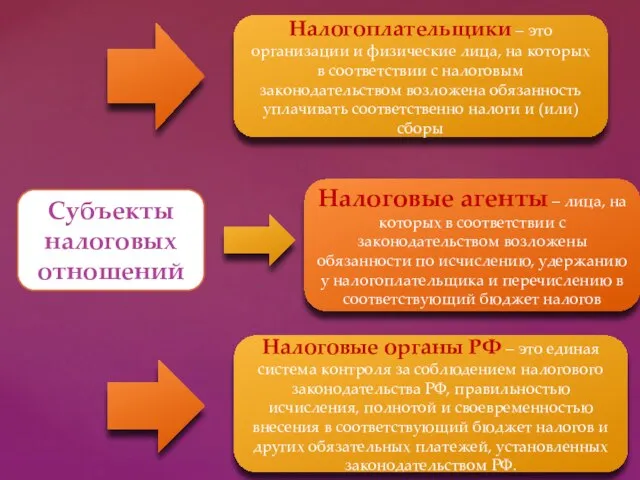

Слайд 3Субъекты налоговых отношений

Налогоплательщики – это организации и физические лица, на которых в соответствии

Субъекты налоговых отношений

Налогоплательщики – это организации и физические лица, на которых в соответствии

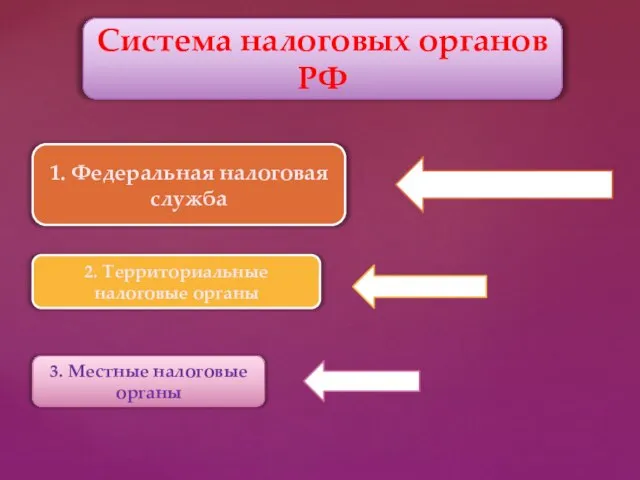

Слайд 4Система налоговых органов РФ

1. Федеральная налоговая служба

2. Территориальные налоговые органы

3. Местные налоговые

Система налоговых органов РФ

1. Федеральная налоговая служба

2. Территориальные налоговые органы

3. Местные налоговые

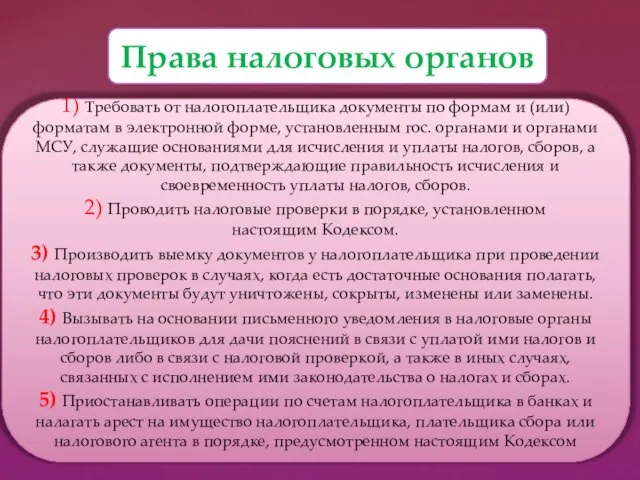

Слайд 5Права налоговых органов

1) Требовать от налогоплательщика документы по формам и (или) форматам

Права налоговых органов

1) Требовать от налогоплательщика документы по формам и (или) форматам

Изобразительное искусство. Викторина

Изобразительное искусство. Викторина Lec 7 Marketing information and research

Lec 7 Marketing information and research Презентация на тему Творчество Чайковского

Презентация на тему Творчество Чайковского  Выдающийся соотечественник – Михаил Васильевич Ломоносов

Выдающийся соотечественник – Михаил Васильевич Ломоносов Підліткова праця. Правовий аспект

Підліткова праця. Правовий аспект Об участии в долевом строительстве многоквартирных домов и о внесении изменений в некоторые законодательные акты РФ

Об участии в долевом строительстве многоквартирных домов и о внесении изменений в некоторые законодательные акты РФ НОВЫЕ ПОДХОДЫ К ПРИМЕНЕНИЮ ЦИТОПРОТЕКТОРОВ В КОМПЛЕКСНОЙ ТЕРАПИИ ХСН С СОПУТСТВУЮЩИМ МЕТАБОЛИЧЕСКИМ СИНДРОМОМСтаценко М.Е.Волг

НОВЫЕ ПОДХОДЫ К ПРИМЕНЕНИЮ ЦИТОПРОТЕКТОРОВ В КОМПЛЕКСНОЙ ТЕРАПИИ ХСН С СОПУТСТВУЮЩИМ МЕТАБОЛИЧЕСКИМ СИНДРОМОМСтаценко М.Е.Волг Особенности труда жителей Кубани

Особенности труда жителей Кубани Моё портфолио

Моё портфолио ДИСЦИПЛИНА БАНКОВСКИЕ РИСКИ

ДИСЦИПЛИНА БАНКОВСКИЕ РИСКИ Социологическое исследование

Социологическое исследование Город Умань Черкасской области, Украина

Город Умань Черкасской области, Украина Музею имени Героя Советского Союза Е.И. Зеленко- 40 лет!

Музею имени Героя Советского Союза Е.И. Зеленко- 40 лет! Районы орошаемого земледелия в Азии

Районы орошаемого земледелия в Азии Мотивационная программа Dentsply для розницы на II полугодие 2017 года

Мотивационная программа Dentsply для розницы на II полугодие 2017 года Бизнес-план. Кафе-чебуречная Советских Времен

Бизнес-план. Кафе-чебуречная Советских Времен Презентация на тему Реформация в Европе (7 класс)

Презентация на тему Реформация в Европе (7 класс)  Жизнь Сергея Есенина

Жизнь Сергея Есенина Комитет по госзаказу Санкт-Петербурга. Смарт-контракты. Возможность применения технологии в АИС ГЗ

Комитет по госзаказу Санкт-Петербурга. Смарт-контракты. Возможность применения технологии в АИС ГЗ Российская коррупция – проявление рыночной рациональности или разрушения социума?Необходимость общественной дискуссии и роль

Российская коррупция – проявление рыночной рациональности или разрушения социума?Необходимость общественной дискуссии и роль  Муниципальное образовательное учреждение «Пежемскаяобщеобразовательная средняя школа №14»

Муниципальное образовательное учреждение «Пежемскаяобщеобразовательная средняя школа №14» Подвеска из серебра с использованием символики FIFA 2018

Подвеска из серебра с использованием символики FIFA 2018 Содержание и методика подготовки исследовательских работ обучающихся по краеведению

Содержание и методика подготовки исследовательских работ обучающихся по краеведению Основы менеджмента

Основы менеджмента Kula Pro Presentations Bundle

Kula Pro Presentations Bundle Строение растений

Строение растений Смешанные числа

Смешанные числа Здравствуйте! Меня зовут Ершова Людмила Алексеевна.

Здравствуйте! Меня зовут Ершова Людмила Алексеевна.