- Сущность, функции и значение доходов бюджета

Содержание

- 2. ПЛАН лекции 1. Экономическая сущность доходов бюджета 2. Функциональное содержание доходов бюджета 3. Принципы формирования доходов

- 3. 1. Экономическая сущность доходов бюджета Доходы бюджета характеризуются объективными проявлениями, они необходимы для обеспечения деятельности государственных

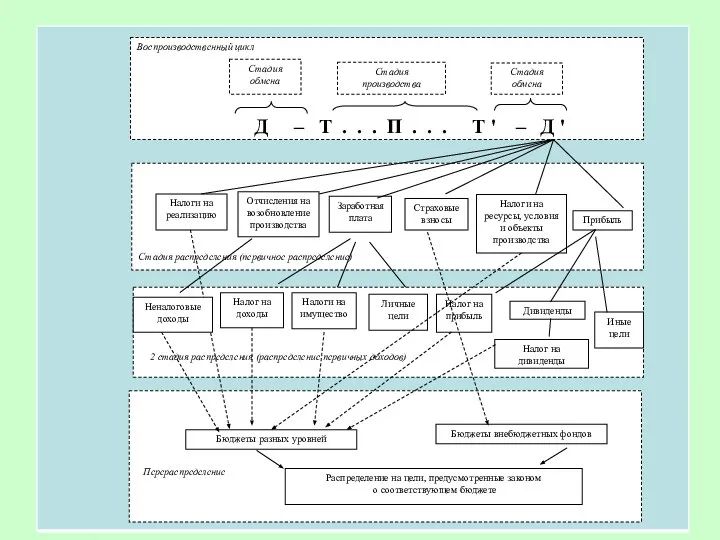

- 4. Воспроизводственный цикл Перераспределение 2 стадия распределения (распределение первичных доходов) Стадия распределения (первичное распределение) Д – Т

- 5. Доходы бюджета представляют собой важную финансовую и правовую категорию, они формируются в результате распределительных и перераспределительных

- 6. Объектом распределения выступает стоимость ВВП и ее составляющие – прибыль, заработная плата и иные доходы. Как

- 7. Сложность теоретического обоснования? 1. Множественность бюджетов и разные уровни властного управления – государственный и муниципальный 2.

- 8. 1 теоретическая проблема Наличие сложной разветвленной многоуровневой бюджетной системы Доходы бюджетов или бюджета??? Доходы государственного бюджета???

- 9. 2 теоретическая проблема Наличие двух уровней властного управления – государственный и муниципальный Доходы бюджета – обобщающий

- 10. 3 теоретическая проблема Государство и муниципальные образования могут извлекать доходы и при этом не включать их

- 11. 4 теоретическая проблема Многообразие отношений распределения формирует различные представления об их сути, иногда противоречивые Выделяют 2

- 12. 5 теоретическая проблема Смешение экономического содержания доходов (распределительных отношений) и результата их функционирования – денежных поступлений

- 13. Место доходов бюджета в системе доходов публичных субъектов

- 14. Таким образом, можно выделить следующие финансовые категории: 1) Доходы государства (муниципального образования) – денежные отношения по

- 15. Доходы бюджета – более узкое понятие по сравнению с доходами публичных субъектов Доходы бюджета как финансовая

- 16. С организационно - правовой точки зрения, доходы бюджета – это денежные средства, поступающие в безвозмездном и

- 17. 2. Функциональное содержание доходов бюджета Доходы бюджета проявляют себя как социальные (общественные) отношения.

- 18. Доходы бюджета - финансовая база деятельности государства и инструмент государственного регулирования воспроизводственного процесса. Регулирующее воздействие: -

- 19. Дискуссия: состав и содержание функций Существуют два подхода 1. Доходы бюджета как финансовая категория, выполняют те

- 20. 3. Принципы формирования доходов бюджетной системы Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством.

- 21. Общие принципы доходов бюджета Единство бюджетной системы Разграничение доходов между уровнями бюджетов Самостоятельность бюджетов Полнота отражения

- 22. Частные принципы (налоги) справедливость определенность удобность экономичность А. Смит Эти принципы реализованы в ст.3 Налогового кодекса

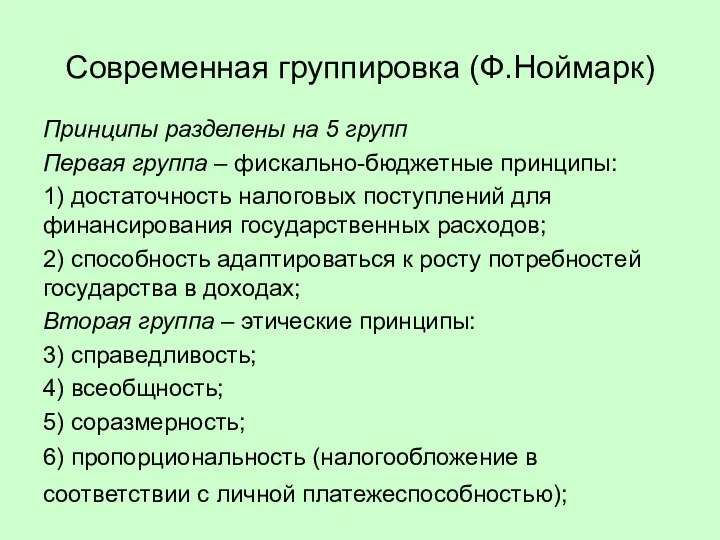

- 23. Современная группировка (Ф.Ноймарк) Принципы разделены на 5 групп Первая группа – фискально-бюджетные принципы: 1) достаточность налоговых

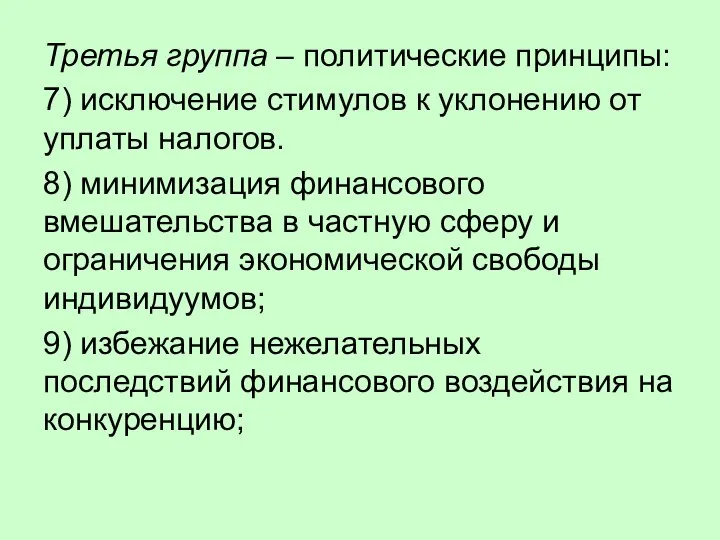

- 24. Третья группа – политические принципы: 7) исключение стимулов к уклонению от уплаты налогов. 8) минимизация финансового

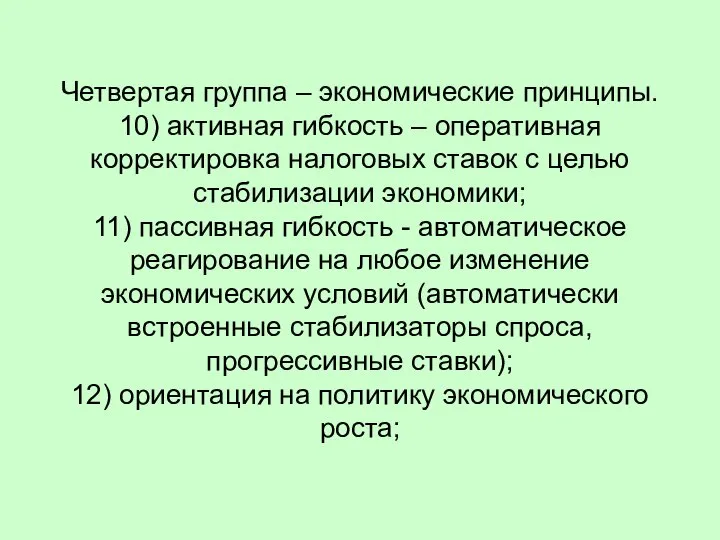

- 25. Четвертая группа – экономические принципы. 10) активная гибкость – оперативная корректировка налоговых ставок с целью стабилизации

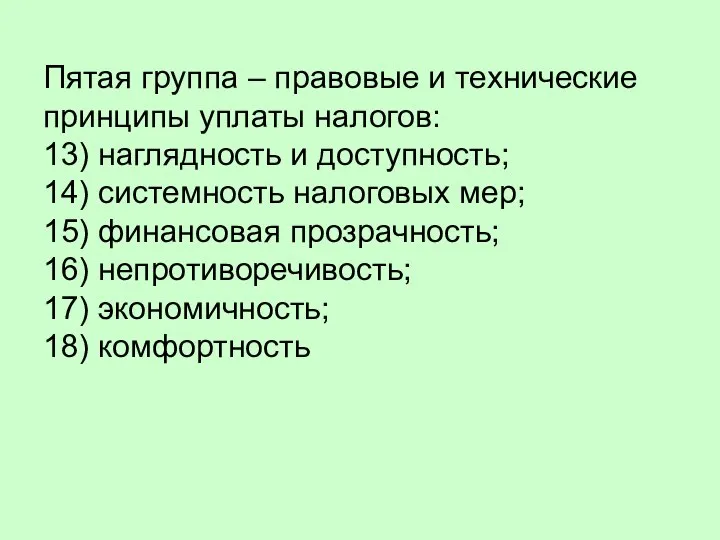

- 26. Пятая группа – правовые и технические принципы уплаты налогов: 13) наглядность и доступность; 14) системность налоговых

- 28. Скачать презентацию

Слайд 2ПЛАН лекции

1. Экономическая сущность доходов бюджета

2. Функциональное содержание доходов бюджета

3. Принципы формирования

ПЛАН лекции

1. Экономическая сущность доходов бюджета

2. Функциональное содержание доходов бюджета

3. Принципы формирования

Слайд 31. Экономическая сущность доходов бюджета

Доходы бюджета характеризуются объективными проявлениями, они необходимы для

1. Экономическая сущность доходов бюджета Доходы бюджета характеризуются объективными проявлениями, они необходимы для

Слайд 4Воспроизводственный цикл

Перераспределение

2 стадия распределения (распределение первичных доходов)

Стадия распределения (первичное распределение)

Д –

Воспроизводственный цикл

Перераспределение

2 стадия распределения (распределение первичных доходов)

Стадия распределения (первичное распределение)

Д –

Слайд 5Доходы бюджета представляют собой важную финансовую и правовую категорию, они формируются в

Доходы бюджета представляют собой важную финансовую и правовую категорию, они формируются в

Слайд 6Объектом распределения выступает стоимость ВВП и ее составляющие – прибыль, заработная плата

Объектом распределения выступает стоимость ВВП и ее составляющие – прибыль, заработная плата

Слайд 7Сложность теоретического обоснования?

1. Множественность бюджетов и разные уровни властного управления – государственный

Сложность теоретического обоснования?

1. Множественность бюджетов и разные уровни властного управления – государственный

Слайд 81 теоретическая проблема

Наличие сложной разветвленной многоуровневой бюджетной системы

Доходы бюджетов или бюджета???

Доходы государственного

1 теоретическая проблема

Наличие сложной разветвленной многоуровневой бюджетной системы

Доходы бюджетов или бюджета???

Доходы государственного

Слайд 92 теоретическая проблема

Наличие двух уровней властного управления – государственный и муниципальный

Доходы

2 теоретическая проблема

Наличие двух уровней властного управления – государственный и муниципальный

Доходы

Слайд 103 теоретическая проблема

Государство и муниципальные образования могут извлекать доходы и при этом

3 теоретическая проблема

Государство и муниципальные образования могут извлекать доходы и при этом

Слайд 114 теоретическая проблема

Многообразие отношений распределения формирует различные представления об их сути, иногда

4 теоретическая проблема

Многообразие отношений распределения формирует различные представления об их сути, иногда

Слайд 125 теоретическая проблема

Смешение экономического содержания доходов (распределительных отношений) и результата их функционирования

5 теоретическая проблема

Смешение экономического содержания доходов (распределительных отношений) и результата их функционирования

Слайд 13Место доходов бюджета в системе доходов публичных субъектов

Место доходов бюджета в системе доходов публичных субъектов

Слайд 14Таким образом, можно выделить следующие финансовые категории:

1) Доходы государства (муниципального образования) –

Таким образом, можно выделить следующие финансовые категории: 1) Доходы государства (муниципального образования) –

Слайд 15Доходы бюджета – более узкое понятие по сравнению с доходами публичных субъектов

Доходы

Доходы бюджета – более узкое понятие по сравнению с доходами публичных субъектов Доходы

Слайд 16С организационно - правовой точки зрения, доходы бюджета – это денежные средства,

С организационно - правовой точки зрения, доходы бюджета – это денежные средства,

Слайд 172. Функциональное содержание доходов бюджета

Доходы бюджета проявляют себя как социальные (общественные) отношения.

2. Функциональное содержание доходов бюджета

Доходы бюджета проявляют себя как социальные (общественные) отношения.

Слайд 18Доходы бюджета - финансовая база деятельности государства и инструмент государственного регулирования воспроизводственного

Доходы бюджета - финансовая база деятельности государства и инструмент государственного регулирования воспроизводственного

Слайд 19

Дискуссия: состав и содержание функций

Существуют два подхода

1. Доходы бюджета как

Дискуссия: состав и содержание функций

Существуют два подхода

1. Доходы бюджета как

Слайд 203. Принципы формирования доходов бюджетной системы

Доходы бюджетов формируются в соответствии с бюджетным

3. Принципы формирования доходов бюджетной системы

Доходы бюджетов формируются в соответствии с бюджетным

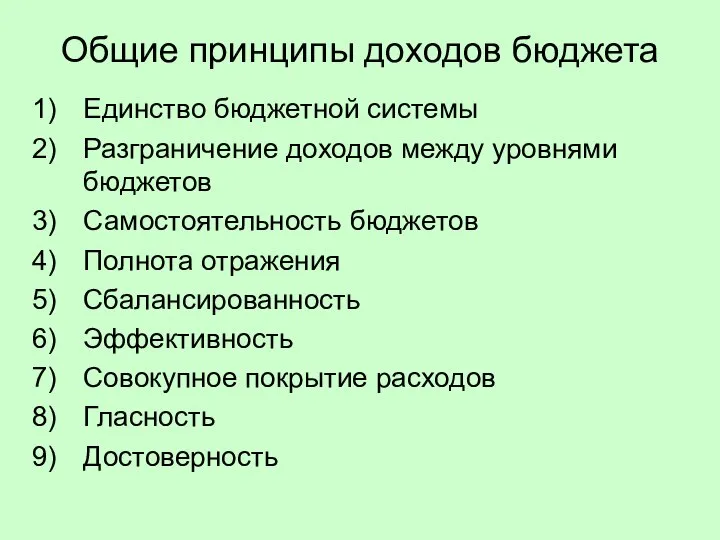

Слайд 21Общие принципы доходов бюджета

Единство бюджетной системы

Разграничение доходов между уровнями бюджетов

Самостоятельность бюджетов

Полнота отражения

Сбалансированность

Эффективность

Совокупное

Общие принципы доходов бюджета

Единство бюджетной системы

Разграничение доходов между уровнями бюджетов

Самостоятельность бюджетов

Полнота отражения

Сбалансированность

Эффективность

Совокупное

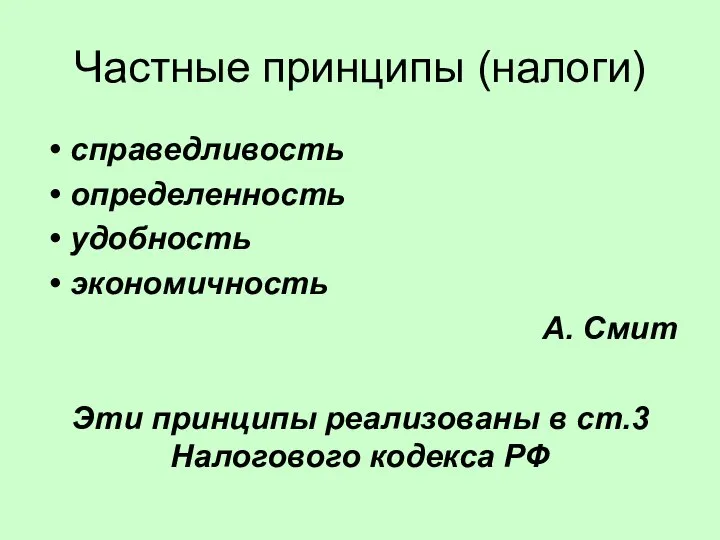

Слайд 22Частные принципы (налоги)

справедливость

определенность

удобность

экономичность

А. Смит

Эти принципы реализованы в ст.3 Налогового

Частные принципы (налоги)

справедливость

определенность

удобность

экономичность

А. Смит

Эти принципы реализованы в ст.3 Налогового

Слайд 23Современная группировка (Ф.Ноймарк)

Принципы разделены на 5 групп

Первая группа – фискально-бюджетные принципы:

1)

Современная группировка (Ф.Ноймарк)

Принципы разделены на 5 групп

Первая группа – фискально-бюджетные принципы:

1)

Слайд 24Третья группа – политические принципы:

7) исключение стимулов к уклонению от уплаты налогов.

Третья группа – политические принципы:

7) исключение стимулов к уклонению от уплаты налогов.

Слайд 25Четвертая группа – экономические принципы.

10) активная гибкость – оперативная корректировка налоговых

Четвертая группа – экономические принципы. 10) активная гибкость – оперативная корректировка налоговых

Слайд 26Пятая группа – правовые и технические принципы уплаты налогов:

13) наглядность и

Пятая группа – правовые и технические принципы уплаты налогов: 13) наглядность и

Как запустить розничный магазин за 5 дней: этапы работ, ключевые аспекты автоматизации

Как запустить розничный магазин за 5 дней: этапы работ, ключевые аспекты автоматизации Крупы и бобовые

Крупы и бобовые Выборочный контроль ЛС отечественного и зарубежного производства, находящиеся в сфере обращения

Выборочный контроль ЛС отечественного и зарубежного производства, находящиеся в сфере обращения Сериал Карточный домик: анализ политических технологий

Сериал Карточный домик: анализ политических технологий Презентация на тему Сообщества живых организмов

Презентация на тему Сообщества живых организмов Истоки появления итальянского Возрождения

Истоки появления итальянского Возрождения Midot System диагностика честности и профессиональной этики

Midot System диагностика честности и профессиональной этики Любовь сильнее смерти и страха смерти

Любовь сильнее смерти и страха смерти Православная молитва

Православная молитва Коммуникативная культура

Коммуникативная культура Модульное построение основной образовательной программы (уровень бакалавра)

Модульное построение основной образовательной программы (уровень бакалавра) Презентация на тему: Вильфредо Парето

Презентация на тему: Вильфредо Парето Исключительные ситуации

Исключительные ситуации  Презентация на темум Как вести себя в природе

Презентация на темум Как вести себя в природе Общий вид дома. Экзаменационный проект №1

Общий вид дома. Экзаменационный проект №1 Знатоки пословиц

Знатоки пословиц 7 чудес света древнего мира

7 чудес света древнего мира Россия и Грузия. Православие нас объединит

Россия и Грузия. Православие нас объединит Презентация на тему «Лягушка-путешественница» В. В. Гаршин

Презентация на тему «Лягушка-путешественница» В. В. Гаршин Виды загрязнения kinds of pollution

Виды загрязнения kinds of pollution  Контакт-центр Лайт

Контакт-центр Лайт Моделирование процесса потребления

Моделирование процесса потребления 24hour-translation

24hour-translation Всеобщая национализация земли. Понятие и значение

Всеобщая национализация земли. Понятие и значение Фантазия как психиологический термин - продукт воображения

Фантазия как психиологический термин - продукт воображения Нобелевский лауреат по экономике

Нобелевский лауреат по экономике Международный день прав животных

Международный день прав животных Презентация на тему История казачества

Презентация на тему История казачества