- Таможенная экспертиза при проведении таможенного контроля

Содержание

- 2. Основная литература 1. Попова, Л. И. Товароведение и экспертиза в таможенном деле: учебное пособие для вузов

- 3. экспертиза исследование специалистом или экспертом каких-либо вопросов, решение которых требует специальных познаний в науке, технике, искусстве

- 4. Объекты экспертизы материальные - материальные предметы - товары, транспортные средства, сырье и т.п.; нематериальные - различного

- 5. Субъекты экспертизы 1. инициаторы — заказчики (должностные лица таможенных и других правоохранительных органов, физические и юридические

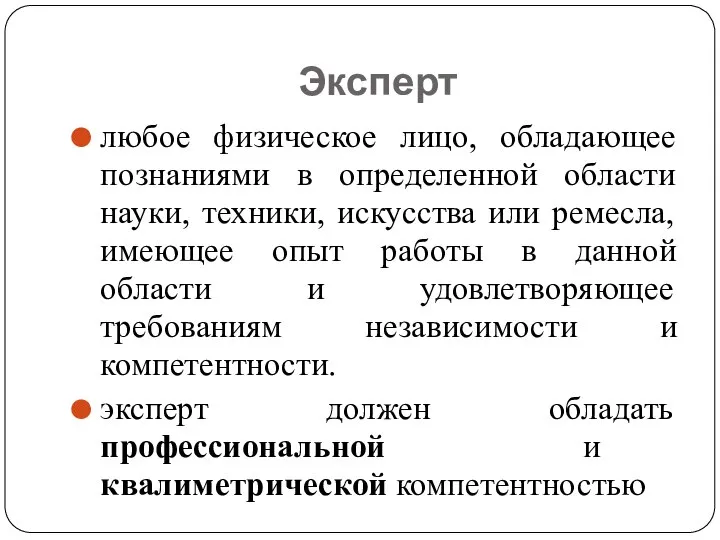

- 6. Эксперт любое физическое лицо, обладающее познаниями в определенной области науки, техники, искусства или ремесла, имеющее опыт

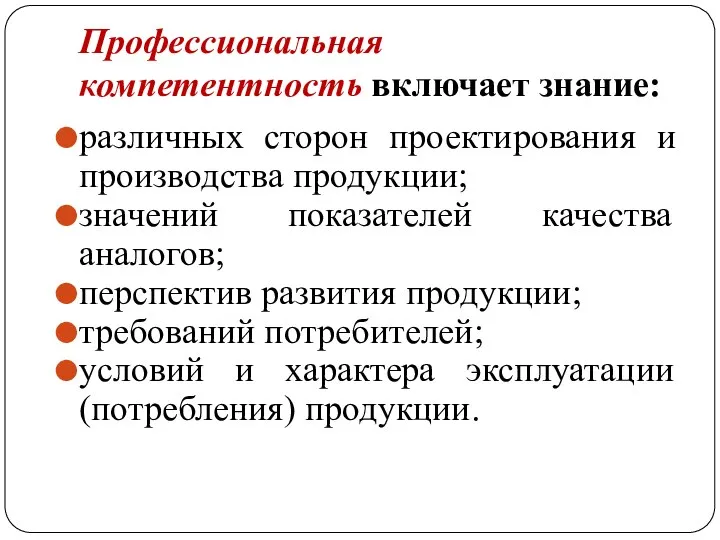

- 7. Профессиональная компетентность включает знание: различных сторон проектирования и производства продукции; значений показателей качества аналогов; перспектив развития

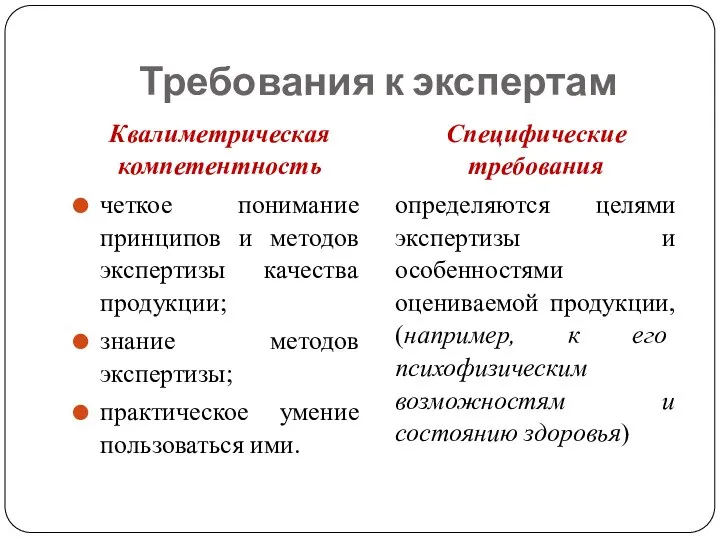

- 8. Требования к экспертам Квалиметрическая компетентность четкое понимание принципов и методов экспертизы качества продукции; знание методов экспертизы;

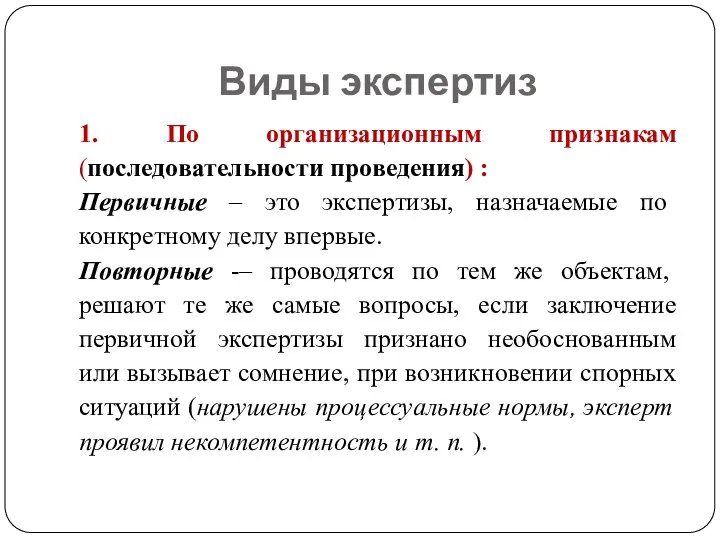

- 9. Виды экспертиз 1. По организационным признакам (последовательности проведения) : Первичные – это экспертизы, назначаемые по конкретному

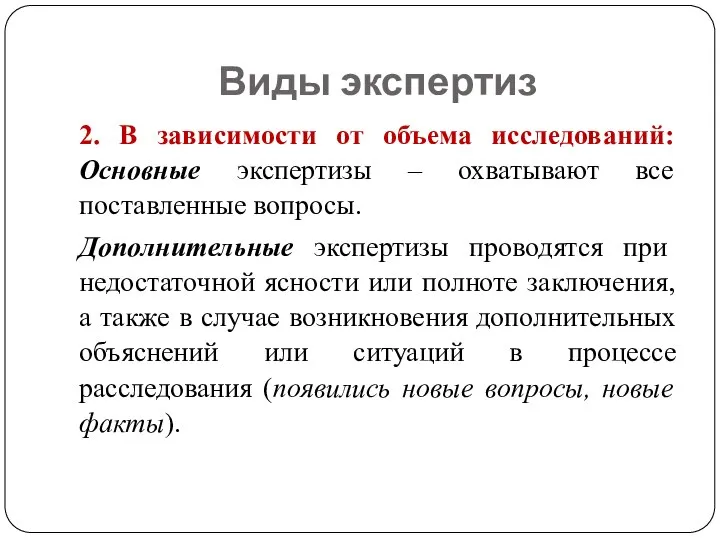

- 10. Виды экспертиз 2. В зависимости от объема исследований: Основные экспертизы – охватывают все поставленные вопросы. Дополнительные

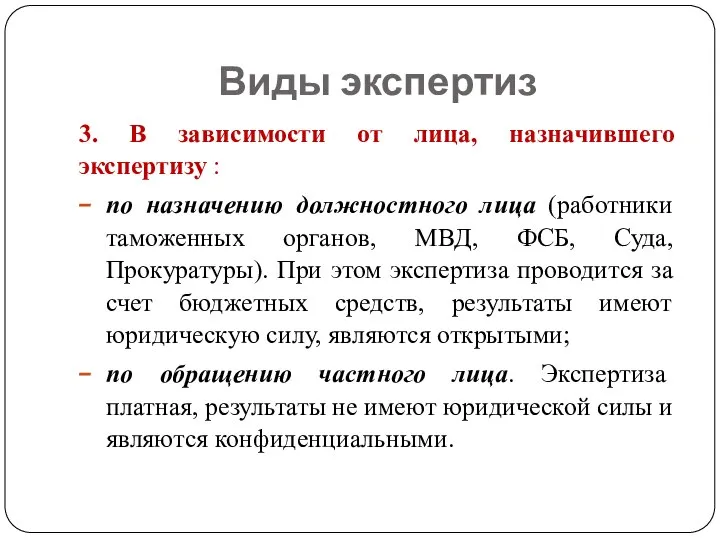

- 11. Виды экспертиз 3. В зависимости от лица, назначившего экспертизу : по назначению должностного лица (работники таможенных

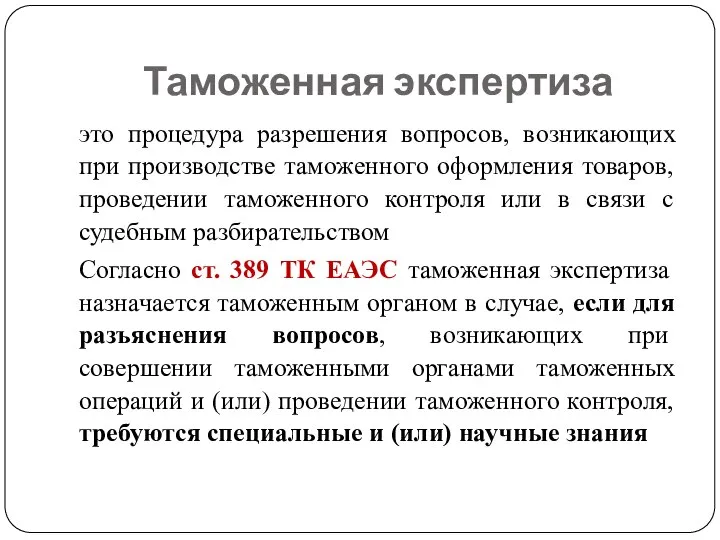

- 12. Таможенная экспертиза это процедура разрешения вопросов, возникающих при производстве таможенного оформления товаров, проведении таможенного контроля или

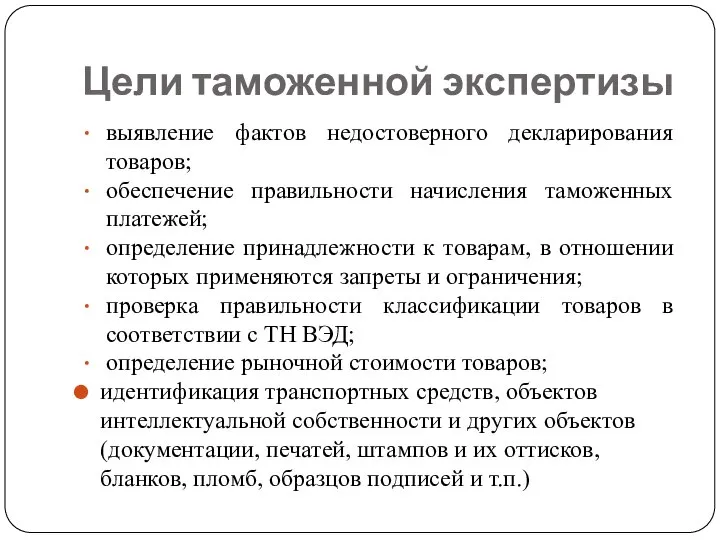

- 13. Цели таможенной экспертизы выявление фактов недостоверного декларирования товаров; обеспечение правильности начисления таможенных платежей; определение принадлежности к

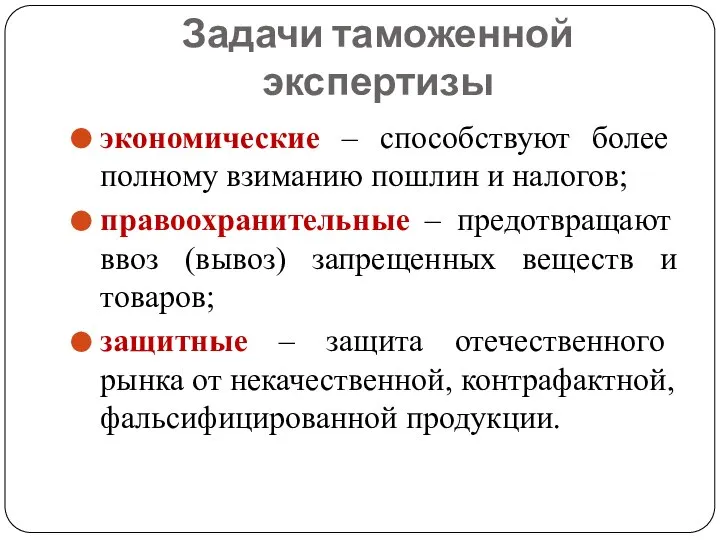

- 14. Задачи таможенной экспертизы экономические – способствуют более полному взиманию пошлин и налогов; правоохранительные – предотвращают ввоз

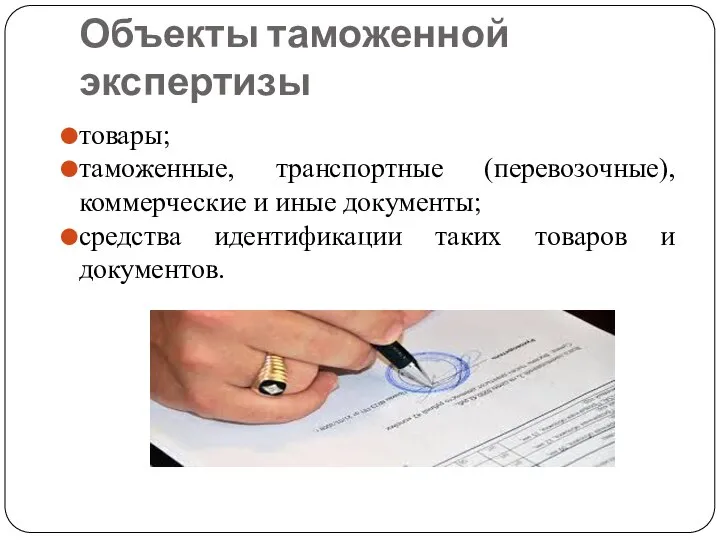

- 15. Объекты таможенной экспертизы товары; таможенные, транспортные (перевозочные), коммерческие и иные документы; средства идентификации таких товаров и

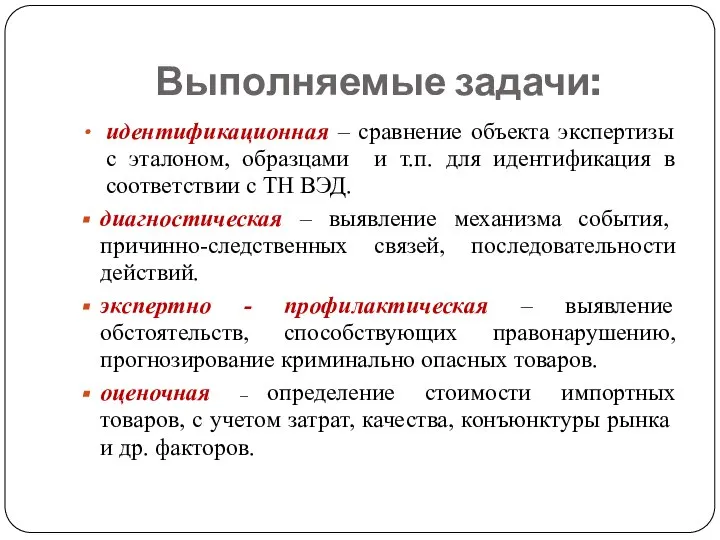

- 16. Выполняемые задачи: идентификационная – сравнение объекта экспертизы с эталоном, образцами и т.п. для идентификация в соответствии

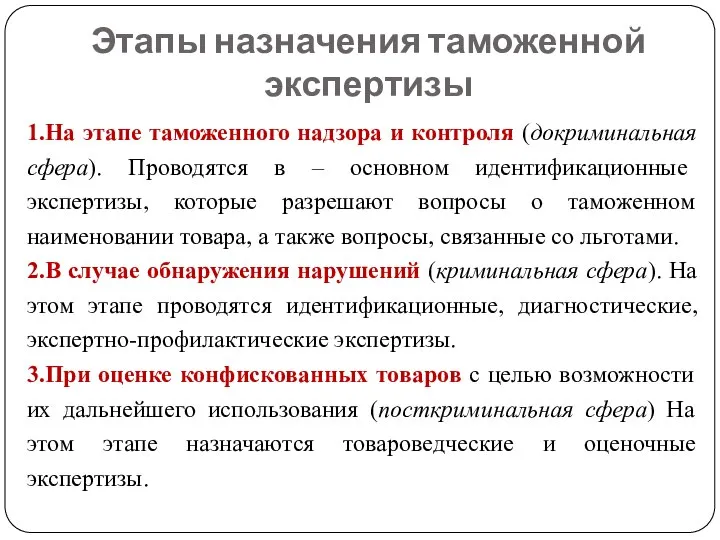

- 17. Этапы назначения таможенной экспертизы 1.На этапе таможенного надзора и контроля (докриминальная сфера). Проводятся в – основном

- 18. Места проведения таможенных экспертиз Центральное экспертно-криминалистическое таможенное управление Федеральной таможенной службы России (ЦЭКТУ ФТС России) и

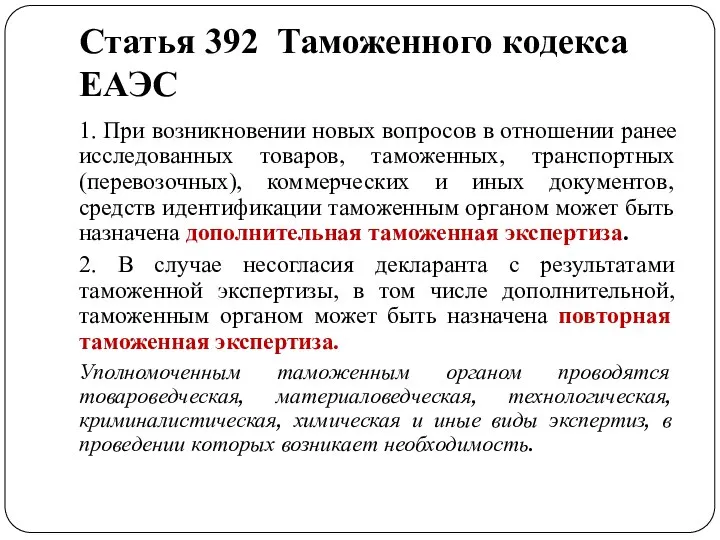

- 19. Статья 392 Таможенного кодекса ЕАЭС 1. При возникновении новых вопросов в отношении ранее исследованных товаров, таможенных,

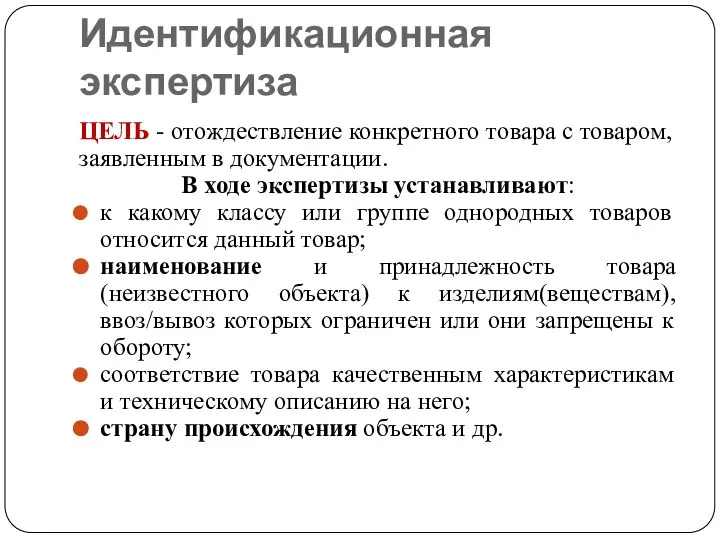

- 20. Идентификационная экспертиза ЦЕЛЬ - отождествление конкретного товара с товаром, заявленным в документации. В ходе экспертизы устанавливают:

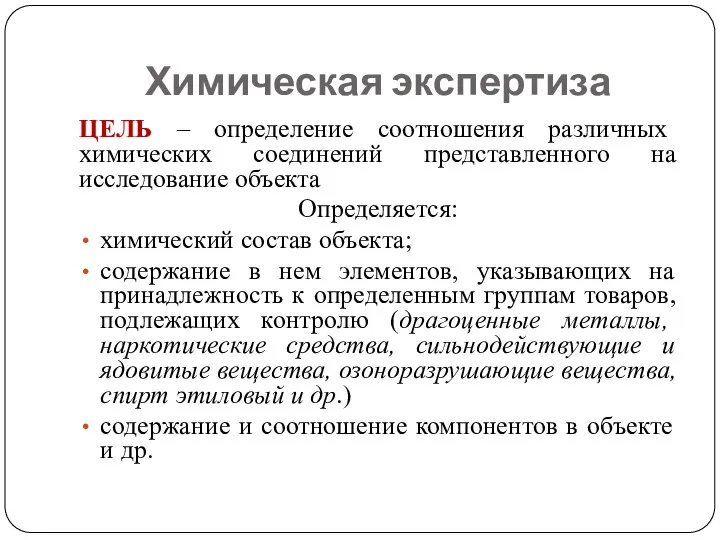

- 21. Химическая экспертиза ЦЕЛЬ – определение соотношения различных химических соединений представленного на исследование объекта Определяется: химический состав

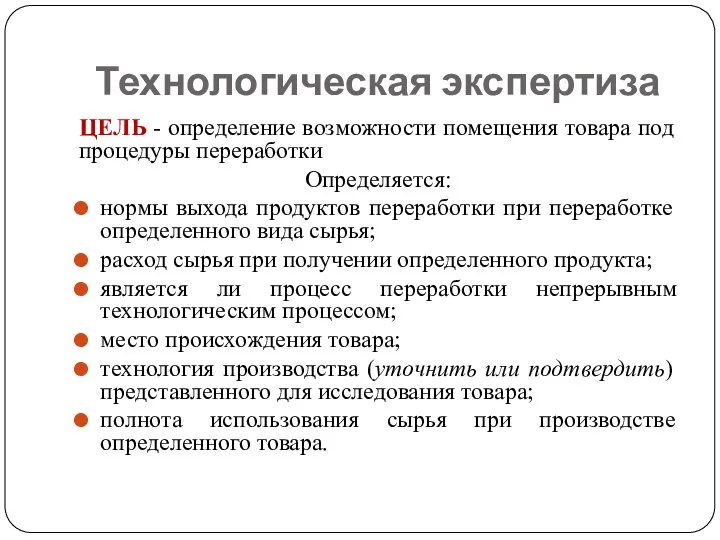

- 22. Технологическая экспертиза ЦЕЛЬ - определение возможности помещения товара под процедуры переработки Определяется: нормы выхода продуктов переработки

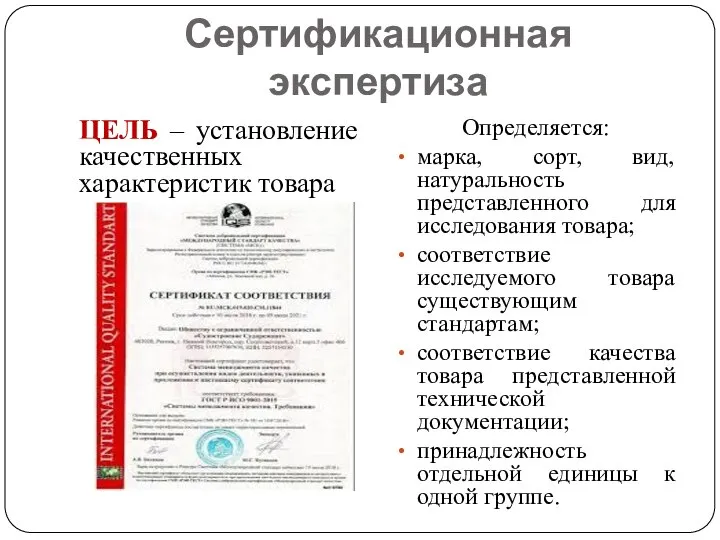

- 23. Сертификационная экспертиза ЦЕЛЬ – установление качественных характеристик товара Определяется: марка, сорт, вид, натуральность представленного для исследования

- 24. Материаловедческая экспертиза ЦЕЛЬ - определение принадлежности товара к конкретному классу веществ, изделий или материалов Определяется: из

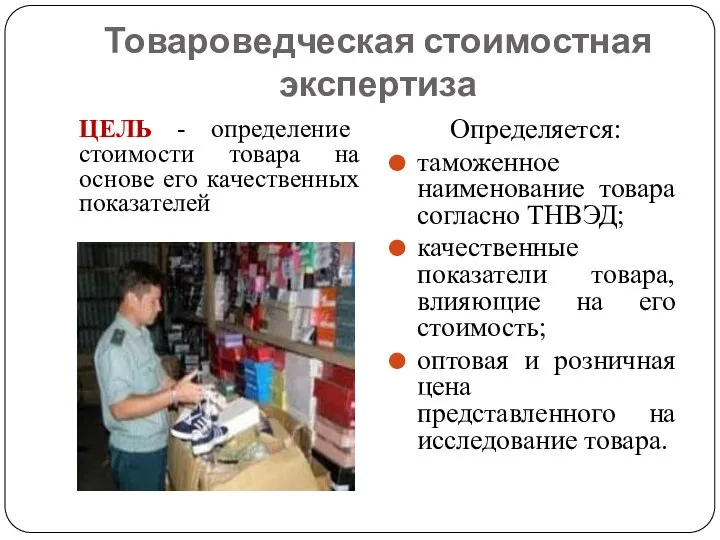

- 25. Товароведческая стоимостная экспертиза ЦЕЛЬ - определение стоимости товара на основе его качественных показателей Определяется: таможенное наименование

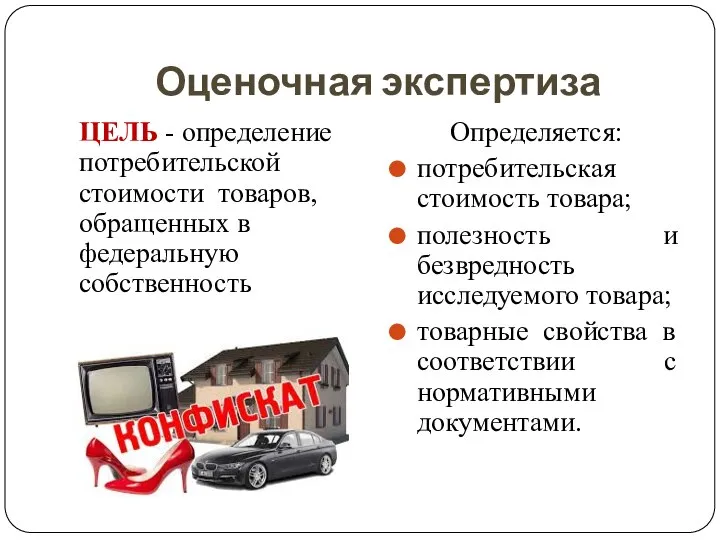

- 26. Оценочная экспертиза ЦЕЛЬ - определение потребительской стоимости товаров, обращенных в федеральную собственность Определяется: потребительская стоимость товара;

- 27. Экологическая экспертиза ЦЕЛЬ - установление возможности ввоза товара или помещения товара под конкретную таможенную процедуру Определяется:

- 28. Минералогическая (геммологическая) экспертиза ЦЕЛЬ - установление природы камней, категории их качества и стоимости. Объекты: камни, минералы,

- 29. Искусствоведческая экспертиза ЦЕЛЬ - установление научной, исторической, художественно- культурной значимости произведений искусства и предметов антиквариата Определяется:

- 30. Криминалистическая экспертиза ЦЕЛЬ - установление подлинности документов, имеющих значение при проведении таможенного контроля, ценных бумаг, а

- 31. Почерковедческая экспертиза ЦЕЛЬ - установление исполнителя, а также обстоятельств выполнения рукописных текстов, записей, подписей и других

- 33. Скачать презентацию

Слайд 2Основная литература

1. Попова, Л. И. Товароведение и экспертиза в таможенном деле: учебное пособие

Основная литература

1. Попова, Л. И. Товароведение и экспертиза в таможенном деле: учебное пособие

Слайд 3экспертиза

исследование специалистом или экспертом каких-либо вопросов, решение которых требует специальных познаний в

экспертиза

исследование специалистом или экспертом каких-либо вопросов, решение которых требует специальных познаний в

Слайд 4Объекты экспертизы

материальные - материальные предметы - товары, транспортные средства, сырье и т.п.;

нематериальные

Объекты экспертизы

материальные - материальные предметы - товары, транспортные средства, сырье и т.п.;

нематериальные

Слайд 5Субъекты экспертизы

1. инициаторы — заказчики (должностные лица таможенных и других правоохранительных органов,

Субъекты экспертизы

1. инициаторы — заказчики (должностные лица таможенных и других правоохранительных органов,

Слайд 6Эксперт

любое физическое лицо, обладающее познаниями в определенной области науки, техники, искусства или

Эксперт

любое физическое лицо, обладающее познаниями в определенной области науки, техники, искусства или

Слайд 7Профессиональная компетентность включает знание:

различных сторон проектирования и производства продукции;

значений показателей качества аналогов;

перспектив

Профессиональная компетентность включает знание:

различных сторон проектирования и производства продукции;

значений показателей качества аналогов;

перспектив

Слайд 8Требования к экспертам

Квалиметрическая компетентность

четкое понимание принципов и методов экспертизы качества продукции;

знание

Требования к экспертам

Квалиметрическая компетентность

четкое понимание принципов и методов экспертизы качества продукции;

знание

Слайд 9Виды экспертиз

1. По организационным признакам (последовательности проведения) :

Первичные – это экспертизы, назначаемые

Виды экспертиз

1. По организационным признакам (последовательности проведения) :

Первичные – это экспертизы, назначаемые

Слайд 10Виды экспертиз

2. В зависимости от объема исследований: Основные экспертизы – охватывают все

Виды экспертиз

2. В зависимости от объема исследований: Основные экспертизы – охватывают все

Слайд 11Виды экспертиз

3. В зависимости от лица, назначившего экспертизу :

по назначению должностного лица

Виды экспертиз

3. В зависимости от лица, назначившего экспертизу :

по назначению должностного лица

Слайд 12Таможенная экспертиза

это процедура разрешения вопросов, возникающих при производстве таможенного оформления товаров, проведении

Таможенная экспертиза

это процедура разрешения вопросов, возникающих при производстве таможенного оформления товаров, проведении

Слайд 13Цели таможенной экспертизы

выявление фактов недостоверного декларирования товаров;

обеспечение правильности начисления таможенных платежей;

определение принадлежности

Цели таможенной экспертизы

выявление фактов недостоверного декларирования товаров;

обеспечение правильности начисления таможенных платежей;

определение принадлежности

Слайд 14Задачи таможенной экспертизы

экономические – способствуют более полному взиманию пошлин и налогов;

правоохранительные –

Задачи таможенной экспертизы

экономические – способствуют более полному взиманию пошлин и налогов;

правоохранительные –

Слайд 15Объекты таможенной экспертизы

товары;

таможенные, транспортные (перевозочные), коммерческие и иные документы;

средства идентификации таких товаров

Объекты таможенной экспертизы

товары;

таможенные, транспортные (перевозочные), коммерческие и иные документы;

средства идентификации таких товаров

Слайд 16Выполняемые задачи:

идентификационная – сравнение объекта экспертизы с эталоном, образцами и т.п. для

Выполняемые задачи:

идентификационная – сравнение объекта экспертизы с эталоном, образцами и т.п. для

Слайд 17Этапы назначения таможенной экспертизы

1.На этапе таможенного надзора и контроля (докриминальная сфера). Проводятся

Этапы назначения таможенной экспертизы

1.На этапе таможенного надзора и контроля (докриминальная сфера). Проводятся

Слайд 18Места проведения таможенных экспертиз

Центральное экспертно-криминалистическое таможенное управление Федеральной таможенной службы России (ЦЭКТУ

Места проведения таможенных экспертиз

Центральное экспертно-криминалистическое таможенное управление Федеральной таможенной службы России (ЦЭКТУ

Слайд 19Статья 392 Таможенного кодекса ЕАЭС

1. При возникновении новых вопросов в отношении ранее

Статья 392 Таможенного кодекса ЕАЭС

1. При возникновении новых вопросов в отношении ранее

Слайд 20Идентификационная экспертиза

ЦЕЛЬ - отождествление конкретного товара с товаром, заявленным в документации.

В

Идентификационная экспертиза

ЦЕЛЬ - отождествление конкретного товара с товаром, заявленным в документации.

В

Слайд 21Химическая экспертиза

ЦЕЛЬ – определение соотношения различных химических соединений представленного на исследование объекта

Химическая экспертиза

ЦЕЛЬ – определение соотношения различных химических соединений представленного на исследование объекта

Слайд 22Технологическая экспертиза

ЦЕЛЬ - определение возможности помещения товара под процедуры переработки

Определяется:

нормы выхода продуктов

Технологическая экспертиза

ЦЕЛЬ - определение возможности помещения товара под процедуры переработки

Определяется:

нормы выхода продуктов

Слайд 23Сертификационная экспертиза

ЦЕЛЬ – установление качественных характеристик товара

Определяется:

марка, сорт, вид, натуральность представленного

Сертификационная экспертиза

ЦЕЛЬ – установление качественных характеристик товара

Определяется:

марка, сорт, вид, натуральность представленного

Слайд 24Материаловедческая экспертиза

ЦЕЛЬ - определение принадлежности товара к конкретному классу веществ, изделий или

Материаловедческая экспертиза

ЦЕЛЬ - определение принадлежности товара к конкретному классу веществ, изделий или

Слайд 25Товароведческая стоимостная экспертиза

ЦЕЛЬ - определение стоимости товара на основе его качественных показателей

Определяется:

таможенное

Товароведческая стоимостная экспертиза

ЦЕЛЬ - определение стоимости товара на основе его качественных показателей

Определяется:

таможенное

Слайд 26Оценочная экспертиза

ЦЕЛЬ - определение потребительской стоимости товаров, обращенных в федеральную собственность

Определяется:

потребительская

Оценочная экспертиза

ЦЕЛЬ - определение потребительской стоимости товаров, обращенных в федеральную собственность

Определяется:

потребительская

Слайд 27Экологическая экспертиза

ЦЕЛЬ - установление возможности ввоза товара или помещения товара под конкретную

Экологическая экспертиза

ЦЕЛЬ - установление возможности ввоза товара или помещения товара под конкретную

Слайд 28Минералогическая (геммологическая) экспертиза

ЦЕЛЬ - установление природы камней, категории их качества и

Минералогическая (геммологическая) экспертиза

ЦЕЛЬ - установление природы камней, категории их качества и

Слайд 29Искусствоведческая экспертиза

ЦЕЛЬ - установление научной, исторической, художественно- культурной значимости произведений искусства

Искусствоведческая экспертиза

ЦЕЛЬ - установление научной, исторической, художественно- культурной значимости произведений искусства

Слайд 30Криминалистическая экспертиза

ЦЕЛЬ - установление подлинности документов, имеющих значение при проведении таможенного контроля,

Криминалистическая экспертиза

ЦЕЛЬ - установление подлинности документов, имеющих значение при проведении таможенного контроля,

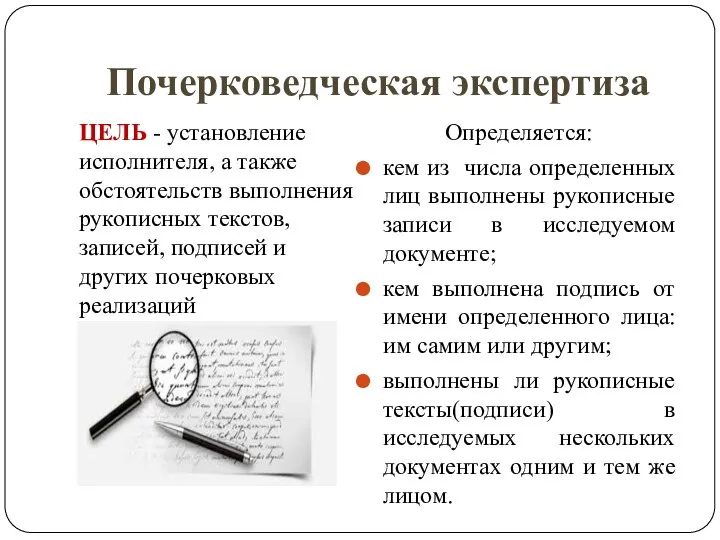

Слайд 31Почерковедческая экспертиза

ЦЕЛЬ - установление исполнителя, а также обстоятельств выполнения рукописных текстов,

Почерковедческая экспертиза

ЦЕЛЬ - установление исполнителя, а также обстоятельств выполнения рукописных текстов,

Профессия – «Писатель»

Профессия – «Писатель» Расчет вакуумных сетей

Расчет вакуумных сетей БП адамдардын дауыс санын олардын жагдайына байланысты

БП адамдардын дауыс санын олардын жагдайына байланысты Profskidki.ru

Profskidki.ru Нормативно-техническое обеспечение проекта «ЭРА-ГЛОНАСС»(состояние и направления совершенствования)

Нормативно-техническое обеспечение проекта «ЭРА-ГЛОНАСС»(состояние и направления совершенствования) Анксиолитки. Тревожные расстройства

Анксиолитки. Тревожные расстройства Сообщение: Формирование интеллектуальных компетенций учащихся через проектную деятельность в учебно-воспитательном процессе У

Сообщение: Формирование интеллектуальных компетенций учащихся через проектную деятельность в учебно-воспитательном процессе У Электродвигатели и их применение

Электродвигатели и их применение Наш Пушкин

Наш Пушкин Сечение поверхности плоскостью

Сечение поверхности плоскостью M9.0.Землетрясение/Цунами в Японии с волнами цунами, достигающими стран Тихоокеанского региона, и аварийными ситуациями на Атомных

M9.0.Землетрясение/Цунами в Японии с волнами цунами, достигающими стран Тихоокеанского региона, и аварийными ситуациями на Атомных  учет труда и его оплата

учет труда и его оплата Фрагменты. Мебель. Техника

Фрагменты. Мебель. Техника Чтоб черпать полной чашей труд, счастье, наслажденье, залогом жизни нашей является движенье! В.В. Розенблат

Чтоб черпать полной чашей труд, счастье, наслажденье, залогом жизни нашей является движенье! В.В. Розенблат Школьный старт

Школьный старт Рисование пейзажа восковыми мелками: пошаговый мастер-класс для начинающих

Рисование пейзажа восковыми мелками: пошаговый мастер-класс для начинающих ОБЩ 5.1

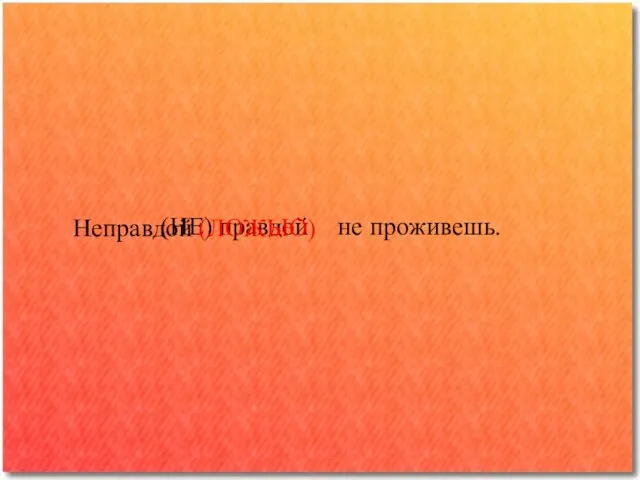

ОБЩ 5.1 (НЕ) правдойне проживешь. Неправдой (ЛОЖЬЮ). 1. После (не) погоды солнце засветит. 2. (Не) видимкою луна освещает снег летучий. 3. (Не) печь

(НЕ) правдойне проживешь. Неправдой (ЛОЖЬЮ). 1. После (не) погоды солнце засветит. 2. (Не) видимкою луна освещает снег летучий. 3. (Не) печь Тема урока:«Кожа – наружный покровный орган. Строение и функции кожи».

Тема урока:«Кожа – наружный покровный орган. Строение и функции кожи». Международное гуманитарное право. Дети и война

Международное гуманитарное право. Дети и война Система работы учителя информатики Будённовской средней школы Дощановой Гульжан Байгариевны. апрель 2007г.

Система работы учителя информатики Будённовской средней школы Дощановой Гульжан Байгариевны. апрель 2007г. Особенности развития детей с нарушением слуха и обеспечение их образовательных потребностей в условиях инклюзииЭ.И.Леонгард, в

Особенности развития детей с нарушением слуха и обеспечение их образовательных потребностей в условиях инклюзииЭ.И.Леонгард, в Творчество – лучшее лекарство от стресса

Творчество – лучшее лекарство от стресса a1323cf0fdad4da6977c138d34be271f

a1323cf0fdad4da6977c138d34be271f Medical terms

Medical terms EBS_Lan (1)

EBS_Lan (1) Презентация на тему Овощной базар

Презентация на тему Овощной базар Самоконтроль в процессе занятий физкультурой и спортом (занятие 4)

Самоконтроль в процессе занятий физкультурой и спортом (занятие 4)