- Таможенное декларирование товаров

Содержание

- 2. Таможенный кодекс Евразийского экономического союза. - Москва : Проспект, 2017. – 512 с. 04.09.2018 Федеральный закон

- 3. Таможенное декларирование товаров Цель таможенного декларирования: юридическое оформление товаров, перемещаемых через таможенную границу, товаров, уже перемещенных

- 4. Таможенное декларирование товаров Сущность декларирования – обязательная таможенная операция, по которой таможенному органу представляются сведения о

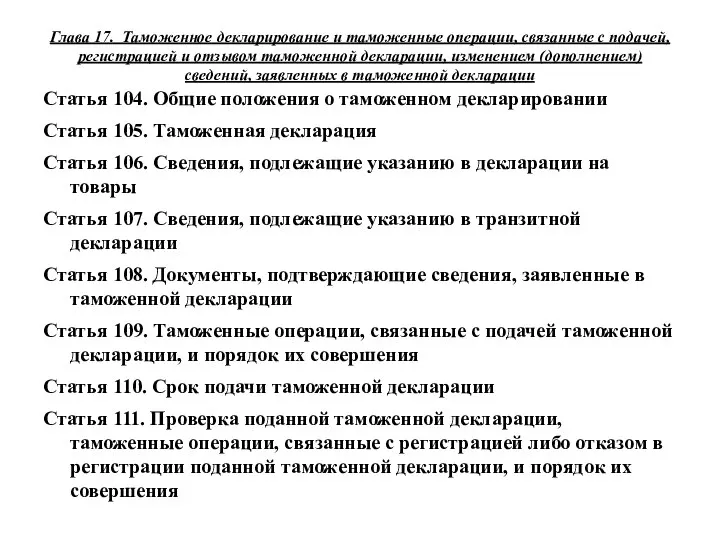

- 5. Глава 17. Таможенное декларирование и таможенные операции, связанные с подачей, регистрацией и отзывом таможенной декларации, изменением

- 6. Глава 17. Таможенное декларирование и таможенные операции, связанные с подачей, регистрацией и отзывом таможенной декларации, изменением

- 7. Общие положения о таможенном декларировании товаров Перечень товаров, которые подлежат таможенному декларированию в России: 1. Товары,

- 8. Общие положения о таможенном декларировании товаров 5. Отходы, образовавшиеся в результате уничтожения иностранных товаров (там. процедура

- 9. Общие положения о таможенном декларировании товаров Особо: с таможенной декларацией направляются: документы, подтверждающие полномочия лица, подающего

- 10. Общие положения о таможенном декларировании товаров 7. Иностранные товары, ввезенные из стран ЕАЭС, не позднее пяти

- 11. Общие положения о таможенном декларировании товаров 8. Отдельные категории товаров, ввозимых в Россию с территорий стран

- 12. Общие положения о таможенном декларировании товаров Статья 104. Общие положения о таможенном декларировании 3. Таможенное декларирование

- 13. Общие положения о таможенном декларировании товаров Электронная форма декларирования Электронная форма таможенного декларирования – это такая

- 14. Таможенная декларация В соответствии с Постановлением Правительства РФ от 13.12.2013 № 1154 "О перечне товаров, таможенных

- 15. Таможенная декларация Декларация (от лат. declaration – заявление) – заявление (объявление) чего-либо для всеобщего сведения. Таможенные

- 16. Таможенная декларация В зависимости от заявленных таможенных процедур и лиц, перемещающих товары, при таможенном декларировании товаров

- 17. Основным официальным, универсальным документом установленной формы, используемым для письменного и электронного декларирования товаров в коммерческом обороте,

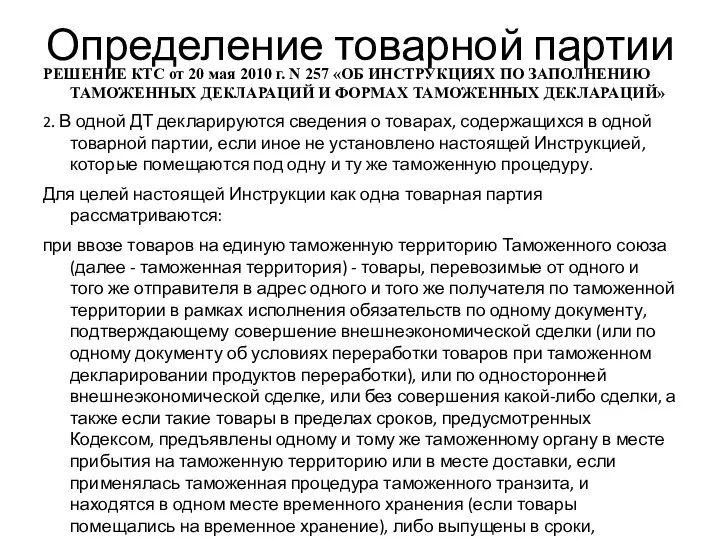

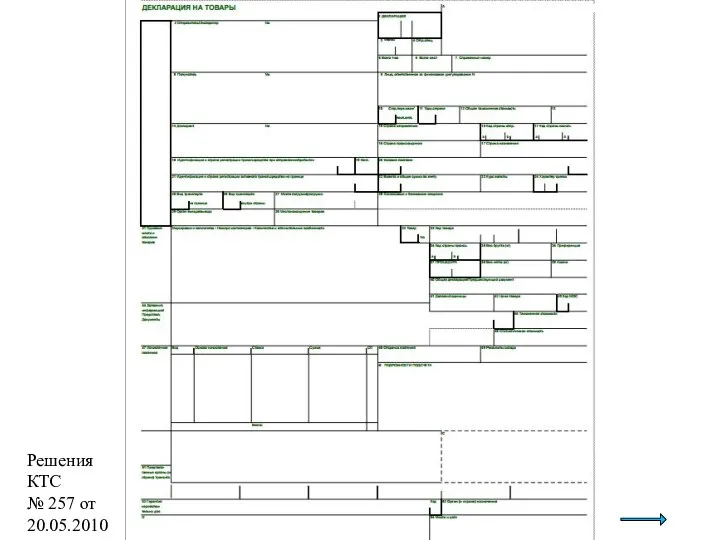

- 18. Определение товарной партии РЕШЕНИЕ КТС от 20 мая 2010 г. N 257 «ОБ ИНСТРУКЦИЯХ ПО ЗАПОЛНЕНИЮ

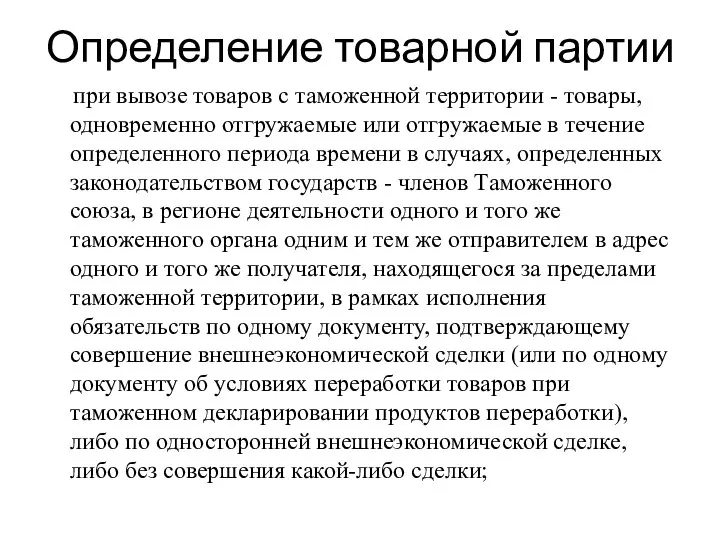

- 19. Определение товарной партии при вывозе товаров с таможенной территории - товары, одновременно отгружаемые или отгружаемые в

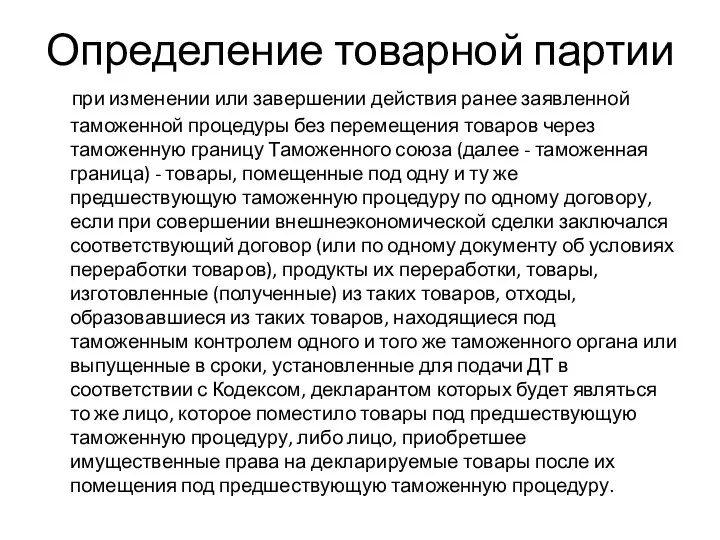

- 20. Определение товарной партии при изменении или завершении действия ранее заявленной таможенной процедуры без перемещения товаров через

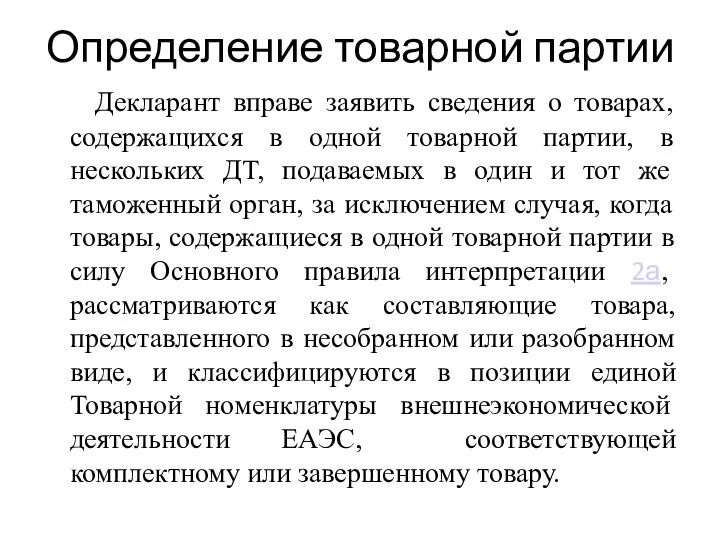

- 21. Определение товарной партии Декларант вправе заявить сведения о товарах, содержащихся в одной товарной партии, в нескольких

- 22. Решения КТС № 257 от 20.05.2010

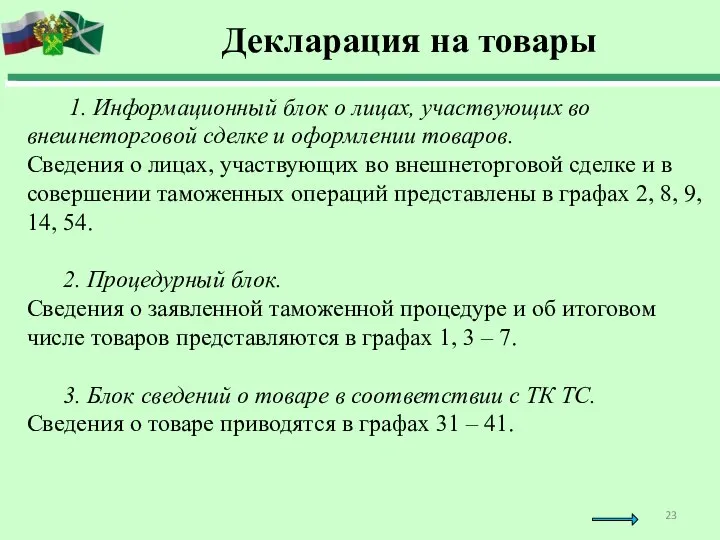

- 23. 1. Информационный блок о лицах, участвующих во внешнеторговой сделке и оформлении товаров. Сведения о лицах, участвующих

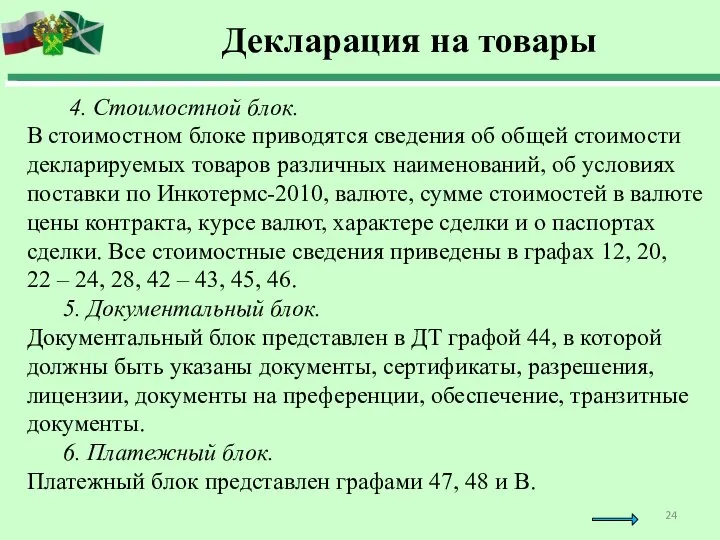

- 24. 4. Стоимостной блок. В стоимостном блоке приводятся сведения об общей стоимости декларируемых товаров различных наименований, об

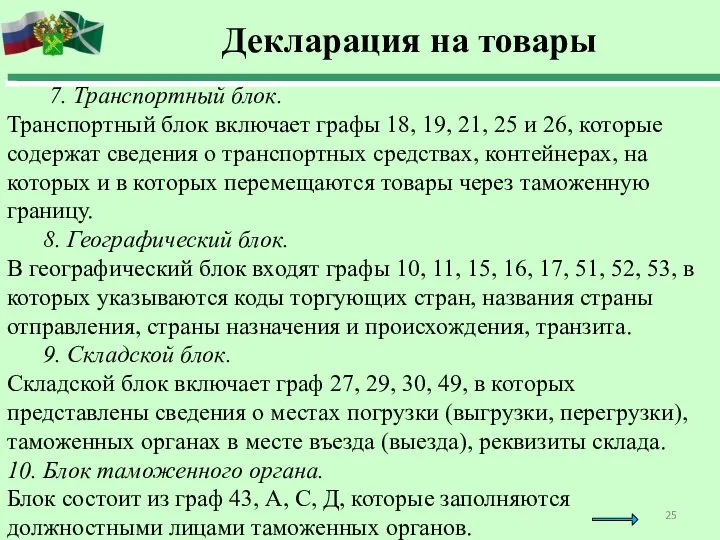

- 25. 7. Транспортный блок. Транспортный блок включает графы 18, 19, 21, 25 и 26, которые содержат сведения

- 26. Под одним товаром понимаются товары, которые отвечают следующим критериям: товары должны быть одного наименования (торгового коммерческого

- 27. Заявление или перечень как формы использования транспортных, коммерческих документов в качестве декларации на товары. В соответствии

- 28. 2. Общая таможенная стоимость декларируемых товаров не превышает суммы, эквивалентной 200 евро. В случаях, предусмотренных законодательством

- 29. При ввозе товаров на таможенную территорию ЕАЭС заявление представляется в 2-х экземплярах. При вывозе с этой

- 30. Подача заявления должна сопровождаться предоставлением: документа, подтверждающего полномочия декларанта; транспортных документов; коммерческих документов (счет на оплату,

- 31. Подача таможенной декларации должна сопровождаться представлением таможенному органу документов, на основании которых заполнена таможенная декларация. К

- 32. 5) документы, подтверждающие соблюдение ограничений в связи с применением специальных защитных, антидемпинговых и компенсационных мер; 6)

- 33. 10) документы, подтверждающие изменение срока уплаты таможенных пошлин, налогов; 11) документы, подтверждающие заявленную таможенную стоимость товаров

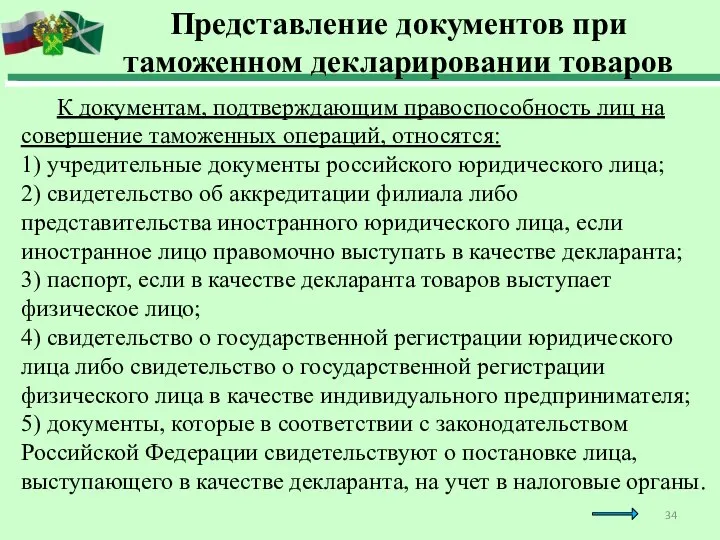

- 34. К документам, подтверждающим правоспособность лиц на совершение таможенных операций, относятся: 1) учредительные документы российского юридического лица;

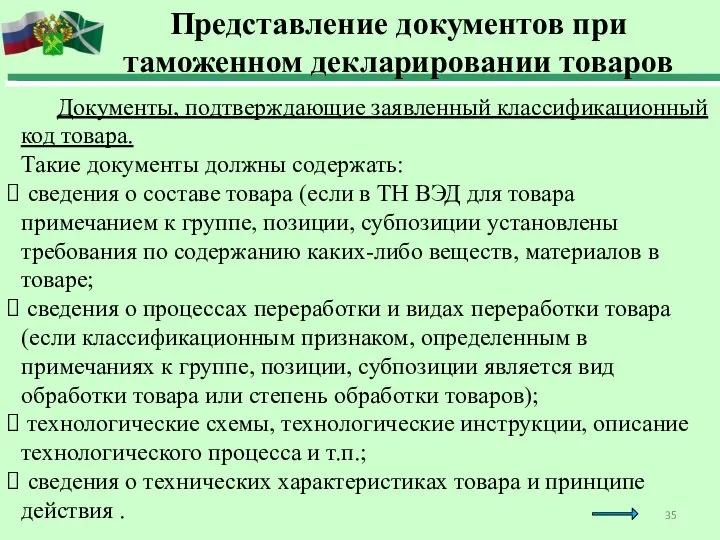

- 35. Документы, подтверждающие заявленный классификационный код товара. Такие документы должны содержать: сведения о составе товара (если в

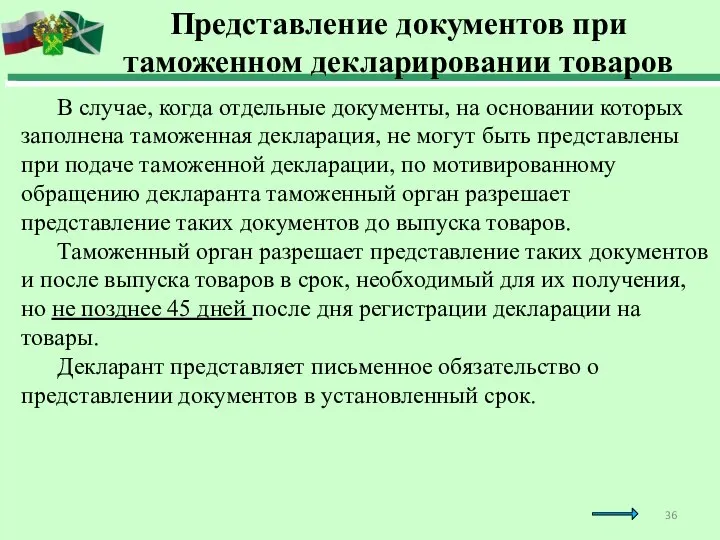

- 36. В случае, когда отдельные документы, на основании которых заполнена таможенная декларация, не могут быть представлены при

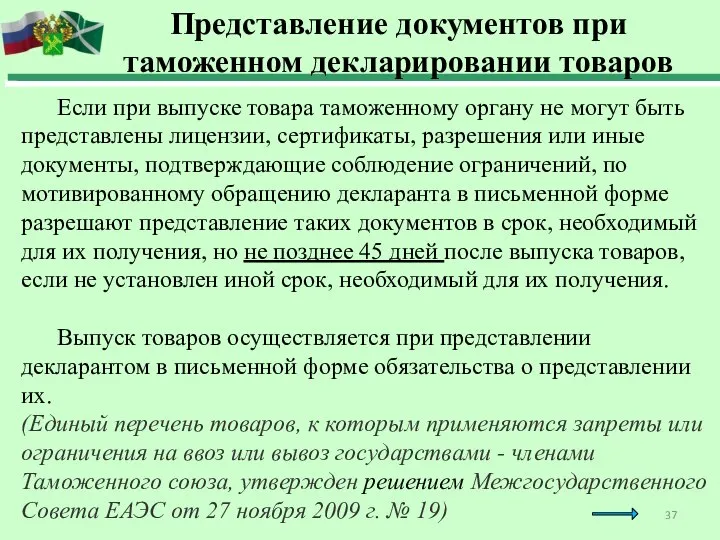

- 37. Если при выпуске товара таможенному органу не могут быть представлены лицензии, сертификаты, разрешения или иные документы,

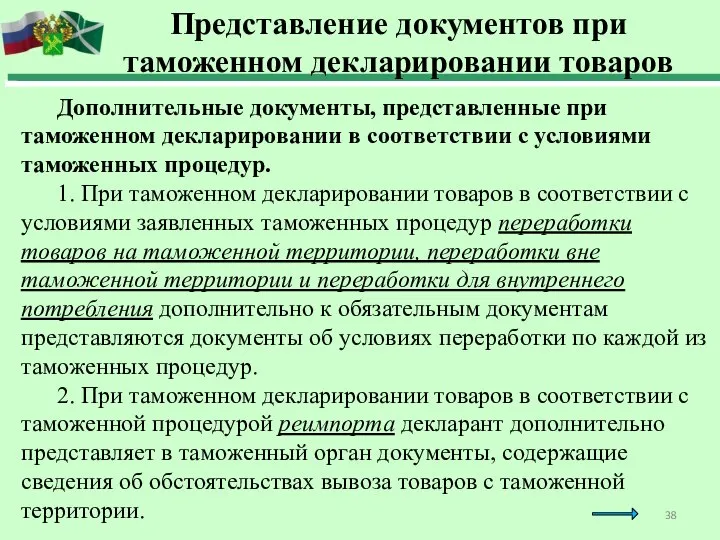

- 38. Дополнительные документы, представленные при таможенном декларировании в соответствии с условиями таможенных процедур. 1. При таможенном декларировании

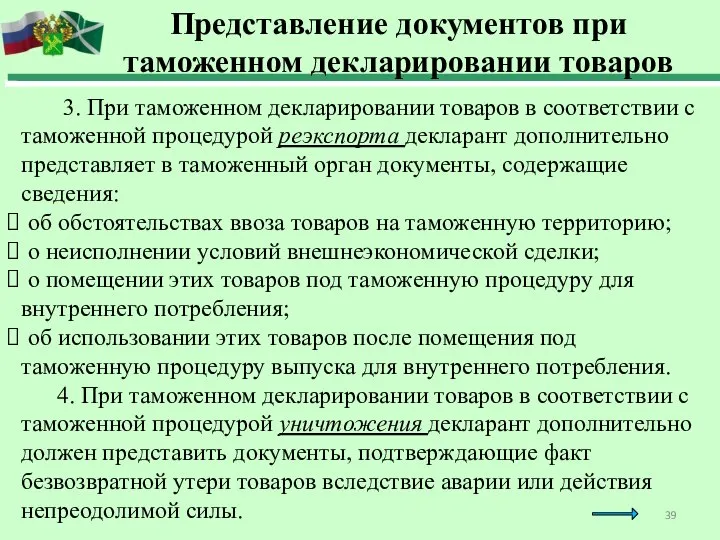

- 39. 3. При таможенном декларировании товаров в соответствии с таможенной процедурой реэкспорта декларант дополнительно представляет в таможенный

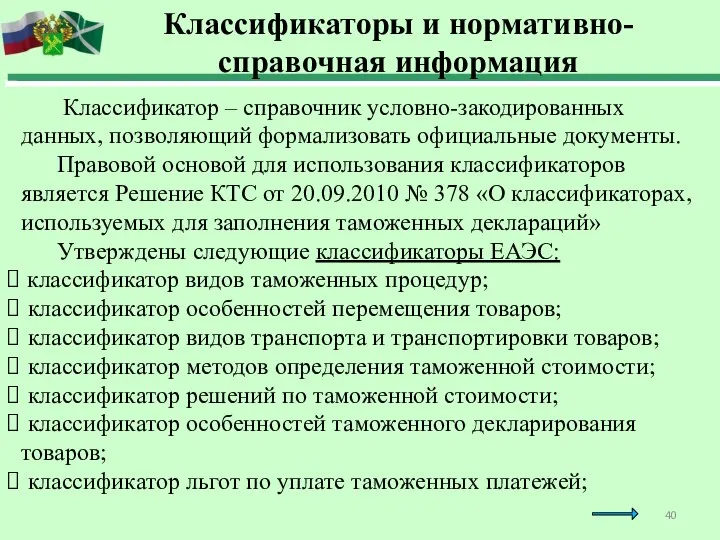

- 40. Классификатор – справочник условно-закодированных данных, позволяющий формализовать официальные документы. Правовой основой для использования классификаторов является Решение

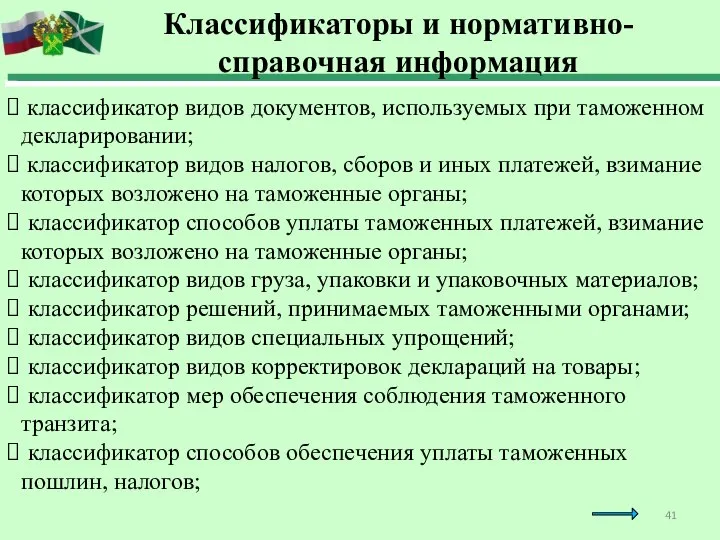

- 41. классификатор видов документов, используемых при таможенном декларировании; классификатор видов налогов, сборов и иных платежей, взимание которых

- 42. классификатор видов перемещения товаров в соответствии с таможенной процедурой таможенного транзита; классификатор дополнительных характеристик и параметров,

- 43. Иные классификаторы используемые в России для таможенных целей классификаторы таможенных органов и структурных подразделений; справочники, содержащие

- 44. Транзитная декларация При помещении товаров под таможенную процедуру таможенного транзита таможенному органу отправления представляется транзитная декларация.

- 45. Транзитная декларация Транзитная декларация представляется таможенному органу отправления на партию товаров, под которой понимаются товары, перевозимые

- 46. Транзитная декларация Особенности заполнению ТД: в графе 1 «Декларация» в левом подразделе указывается ТТ (таможенный транзит);

- 47. Транзитная декларация Перевозчик представляет в таможенный орган отправления два экземпляра ТД: один из них остается в

- 48. Сроки подачи таможенной декларации Таможенная декларация на ввозимые товары подается до истечения срока временного хранения товаров,

- 50. Скачать презентацию

Слайд 3Таможенное декларирование товаров

Цель таможенного декларирования:

юридическое оформление товаров, перемещаемых через таможенную

Таможенное декларирование товаров

Цель таможенного декларирования:

юридическое оформление товаров, перемещаемых через таможенную

Слайд 4Таможенное декларирование товаров

Сущность декларирования – обязательная таможенная операция, по которой таможенному органу

Таможенное декларирование товаров

Сущность декларирования – обязательная таможенная операция, по которой таможенному органу

Слайд 5Глава 17. Таможенное декларирование и таможенные операции, связанные с подачей, регистрацией и

Глава 17. Таможенное декларирование и таможенные операции, связанные с подачей, регистрацией и

Слайд 6Глава 17. Таможенное декларирование и таможенные операции, связанные с подачей, регистрацией и

Глава 17. Таможенное декларирование и таможенные операции, связанные с подачей, регистрацией и

Слайд 7Общие положения о таможенном декларировании товаров

Перечень товаров, которые подлежат таможенному декларированию

Общие положения о таможенном декларировании товаров

Перечень товаров, которые подлежат таможенному декларированию

Слайд 8Общие положения о таможенном декларировании товаров

5. Отходы, образовавшиеся в результате уничтожения

Общие положения о таможенном декларировании товаров

5. Отходы, образовавшиеся в результате уничтожения

Слайд 9Общие положения о таможенном декларировании товаров

Особо: с таможенной декларацией направляются:

Общие положения о таможенном декларировании товаров

Особо: с таможенной декларацией направляются:

Слайд 10Общие положения о таможенном декларировании товаров

7. Иностранные товары, ввезенные из стран

Общие положения о таможенном декларировании товаров

7. Иностранные товары, ввезенные из стран

Слайд 11Общие положения о таможенном декларировании товаров

8. Отдельные категории товаров, ввозимых в

Общие положения о таможенном декларировании товаров

8. Отдельные категории товаров, ввозимых в

Слайд 12Общие положения о таможенном декларировании товаров

Статья 104. Общие положения о таможенном

Общие положения о таможенном декларировании товаров

Статья 104. Общие положения о таможенном

Слайд 13Общие положения о таможенном декларировании товаров

Электронная форма декларирования

Электронная форма таможенного декларирования

Общие положения о таможенном декларировании товаров

Электронная форма декларирования

Электронная форма таможенного декларирования

Слайд 14Таможенная декларация

В соответствии с Постановлением Правительства РФ от 13.12.2013 №

Таможенная декларация

В соответствии с Постановлением Правительства РФ от 13.12.2013 №

Слайд 15Таможенная декларация

Декларация (от лат. declaration – заявление) – заявление (объявление) чего-либо

Таможенная декларация

Декларация (от лат. declaration – заявление) – заявление (объявление) чего-либо

Слайд 16Таможенная декларация

В зависимости от заявленных таможенных процедур и лиц, перемещающих товары,

Таможенная декларация

В зависимости от заявленных таможенных процедур и лиц, перемещающих товары,

Слайд 17 Основным официальным, универсальным документом установленной формы, используемым для письменного и электронного декларирования

Основным официальным, универсальным документом установленной формы, используемым для письменного и электронного декларирования

Слайд 18Определение товарной партии

РЕШЕНИЕ КТС от 20 мая 2010 г. N 257 «ОБ

Определение товарной партии

РЕШЕНИЕ КТС от 20 мая 2010 г. N 257 «ОБ

Слайд 19Определение товарной партии

при вывозе товаров с таможенной территории - товары, одновременно

Определение товарной партии

при вывозе товаров с таможенной территории - товары, одновременно

Слайд 20Определение товарной партии

при изменении или завершении действия ранее заявленной таможенной процедуры

Определение товарной партии

при изменении или завершении действия ранее заявленной таможенной процедуры

Слайд 21Определение товарной партии

Декларант вправе заявить сведения о товарах, содержащихся в одной

Определение товарной партии

Декларант вправе заявить сведения о товарах, содержащихся в одной

Слайд 22Решения КТС

№ 257 от 20.05.2010

Решения КТС

№ 257 от 20.05.2010

Слайд 23 1. Информационный блок о лицах, участвующих во внешнеторговой сделке и оформлении

1. Информационный блок о лицах, участвующих во внешнеторговой сделке и оформлении

Слайд 24 4. Стоимостной блок.

В стоимостном блоке приводятся сведения об общей стоимости

4. Стоимостной блок.

В стоимостном блоке приводятся сведения об общей стоимости

Слайд 25 7. Транспортный блок.

Транспортный блок включает графы 18, 19, 21, 25

7. Транспортный блок.

Транспортный блок включает графы 18, 19, 21, 25

Слайд 26 Под одним товаром понимаются товары, которые отвечают следующим критериям:

товары должны быть

Под одним товаром понимаются товары, которые отвечают следующим критериям:

товары должны быть

Слайд 27 Заявление или перечень как формы использования транспортных, коммерческих документов в качестве

Заявление или перечень как формы использования транспортных, коммерческих документов в качестве

Слайд 28 2. Общая таможенная стоимость декларируемых товаров не превышает суммы, эквивалентной 200

2. Общая таможенная стоимость декларируемых товаров не превышает суммы, эквивалентной 200

Слайд 29 При ввозе товаров на таможенную территорию ЕАЭС заявление представляется в 2-х

При ввозе товаров на таможенную территорию ЕАЭС заявление представляется в 2-х

Слайд 30 Подача заявления должна сопровождаться предоставлением:

документа, подтверждающего полномочия декларанта;

транспортных документов;

Подача заявления должна сопровождаться предоставлением:

документа, подтверждающего полномочия декларанта;

транспортных документов;

Слайд 31 Подача таможенной декларации должна сопровождаться представлением таможенному органу документов, на основании которых

Подача таможенной декларации должна сопровождаться представлением таможенному органу документов, на основании которых

Слайд 325) документы, подтверждающие соблюдение ограничений в связи с применением специальных защитных, антидемпинговых

5) документы, подтверждающие соблюдение ограничений в связи с применением специальных защитных, антидемпинговых

Слайд 3310) документы, подтверждающие изменение срока уплаты таможенных пошлин, налогов;

11) документы, подтверждающие

10) документы, подтверждающие изменение срока уплаты таможенных пошлин, налогов;

11) документы, подтверждающие

Слайд 34 К документам, подтверждающим правоспособность лиц на совершение таможенных операций, относятся:

1) учредительные

К документам, подтверждающим правоспособность лиц на совершение таможенных операций, относятся:

1) учредительные

Слайд 35 Документы, подтверждающие заявленный классификационный код товара.

Такие документы должны содержать:

сведения

Документы, подтверждающие заявленный классификационный код товара.

Такие документы должны содержать:

сведения

Слайд 36 В случае, когда отдельные документы, на основании которых заполнена таможенная декларация, не

В случае, когда отдельные документы, на основании которых заполнена таможенная декларация, не

Слайд 37 Если при выпуске товара таможенному органу не могут быть представлены лицензии, сертификаты,

Если при выпуске товара таможенному органу не могут быть представлены лицензии, сертификаты,

Слайд 38 Дополнительные документы, представленные при таможенном декларировании в соответствии с условиями таможенных процедур.

1.

Дополнительные документы, представленные при таможенном декларировании в соответствии с условиями таможенных процедур.

1.

Слайд 39 3. При таможенном декларировании товаров в соответствии с таможенной процедурой реэкспорта

3. При таможенном декларировании товаров в соответствии с таможенной процедурой реэкспорта

Слайд 40 Классификатор – справочник условно-закодированных данных, позволяющий формализовать официальные документы.

Правовой основой для

Классификатор – справочник условно-закодированных данных, позволяющий формализовать официальные документы.

Правовой основой для

Слайд 41 классификатор видов документов, используемых при таможенном декларировании;

классификатор видов налогов, сборов

классификатор видов документов, используемых при таможенном декларировании;

классификатор видов налогов, сборов

Слайд 42 классификатор видов перемещения товаров в соответствии с таможенной процедурой таможенного транзита;

классификатор видов перемещения товаров в соответствии с таможенной процедурой таможенного транзита;

Слайд 43Иные классификаторы используемые

в России для таможенных целей

классификаторы таможенных органов и структурных

Иные классификаторы используемые

в России для таможенных целей

классификаторы таможенных органов и структурных

Слайд 44Транзитная декларация

При помещении товаров под таможенную процедуру таможенного транзита таможенному органу отправления

Транзитная декларация

При помещении товаров под таможенную процедуру таможенного транзита таможенному органу отправления

Слайд 45Транзитная декларация

Транзитная декларация представляется таможенному органу отправления на партию товаров, под которой

Транзитная декларация

Транзитная декларация представляется таможенному органу отправления на партию товаров, под которой

Слайд 46Транзитная декларация

Особенности заполнению ТД:

в графе 1 «Декларация» в левом подразделе

Транзитная декларация

Особенности заполнению ТД:

в графе 1 «Декларация» в левом подразделе

Слайд 47Транзитная декларация

Перевозчик представляет в таможенный орган отправления два экземпляра ТД: один из

Транзитная декларация

Перевозчик представляет в таможенный орган отправления два экземпляра ТД: один из

Слайд 48Сроки подачи таможенной декларации

Таможенная декларация на ввозимые товары подается до истечения

Сроки подачи таможенной декларации

Таможенная декларация на ввозимые товары подается до истечения

Баскетбол

Баскетбол Звуки [б] и [б'], буква Бб

Звуки [б] и [б'], буква Бб Принятие анти-коррупционных мер при государственных закупках

Принятие анти-коррупционных мер при государственных закупках Степень и её свойства

Степень и её свойства Международная медийная образовательная программа — Новые медиа

Международная медийная образовательная программа — Новые медиа Honeywell в России

Honeywell в России Белова Наталья Руководитель отдела допусков СРО компании «Деловые центры»

Белова Наталья Руководитель отдела допусков СРО компании «Деловые центры» PostgreSQL 8.4

PostgreSQL 8.4 Противодействие коррупции в городском округе Новокуйбышевск

Противодействие коррупции в городском округе Новокуйбышевск Коста Рика

Коста Рика Теоретические аспекты проблемно-ориентированного анализа

Теоретические аспекты проблемно-ориентированного анализа Пожарные в живописи

Пожарные в живописи Концепция подготовки кадров для транспортного комплекса Российской Федерации

Концепция подготовки кадров для транспортного комплекса Российской Федерации История геральдики Костромской области

История геральдики Костромской области Презентация на тему Игорь Северянин

Презентация на тему Игорь Северянин  Что ты знаешь о космосе?

Что ты знаешь о космосе? 8 МАРТА

8 МАРТА Детский сад № 99

Детский сад № 99 ОРЛОВСКАЯ ОБЛАСТЬ

ОРЛОВСКАЯ ОБЛАСТЬ ЮРГПУ(НПИ): векторы развития

ЮРГПУ(НПИ): векторы развития Основы английского языка

Основы английского языка Лиса. Какая? Волк. Какой? Медведь Какой? Бумажный, бумажная, Бумажный, бумажная, бумажное, бумажные. бумажное, бумажные.

Лиса. Какая? Волк. Какой? Медведь Какой? Бумажный, бумажная, Бумажный, бумажная, бумажное, бумажные. бумажное, бумажные. Модель прогнозирования/планирования расходов на среднесрочную перспективу Астрахань 19 февраля 2007 г.

Модель прогнозирования/планирования расходов на среднесрочную перспективу Астрахань 19 февраля 2007 г. История фото-репортажа

История фото-репортажа Гапонова Стелла

Гапонова Стелла Синтоизм или синто

Синтоизм или синто Народное образование

Народное образование Чемпионат мира по ралли WRC, IV этап

Чемпионат мира по ралли WRC, IV этап