- Текущая ситуация на мировых финансовых рынкахРеакция российской экономики

Содержание

- 2. 1 Основные темы выступления Ипотечный кризис в США Реакция российской банковской системы и текущая ситуация в

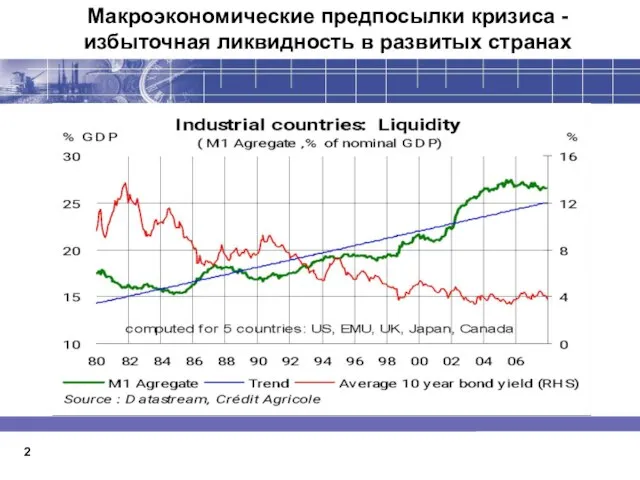

- 3. Макроэкономические предпосылки кризиса - избыточная ликвидность в развитых странах 2

- 4. Развитие рынка высокорискованной ипотеки 3 Основные характеристики заемщиков по высокорискованной ипотеке: Плохая или короткая кредитная история

- 5. Развитие рынка высокорискованной ипотеки 4 Основные условия выдаваемых кредитов: Льготный процентный период – 2-3 года Высокий

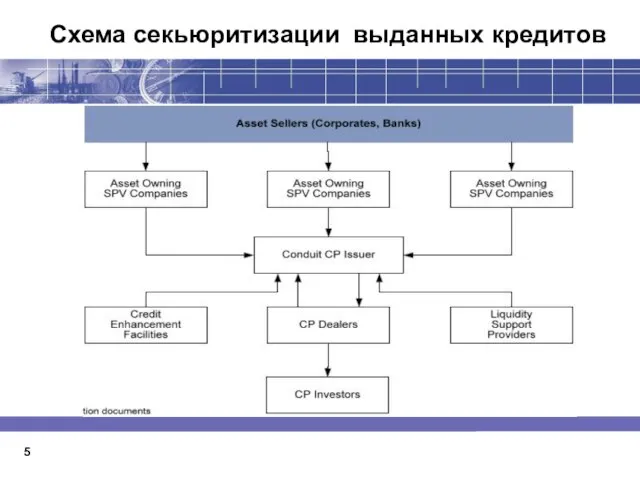

- 6. Схема секьюритизации выданных кредитов 5

- 7. Рост объемов секьюритизированных активов 6

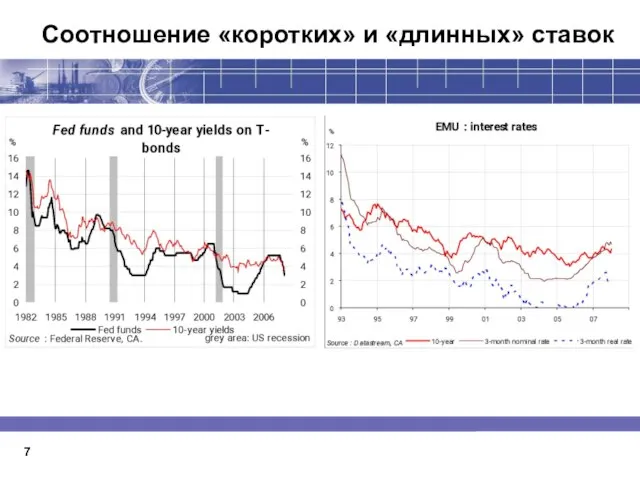

- 8. Соотношение «коротких» и «длинных» ставок 7

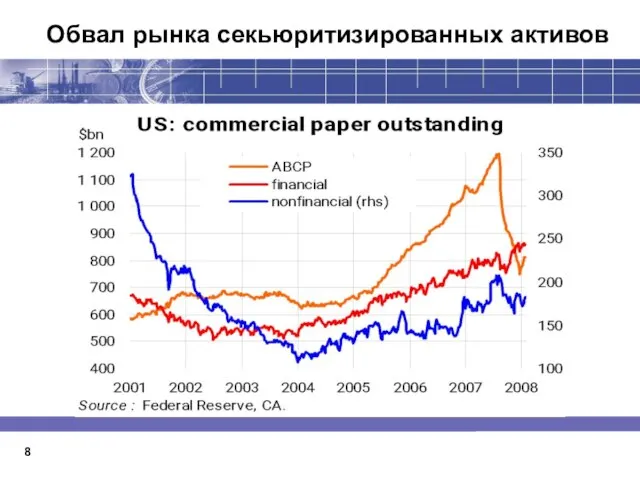

- 9. Обвал рынка секьюритизированных активов 8

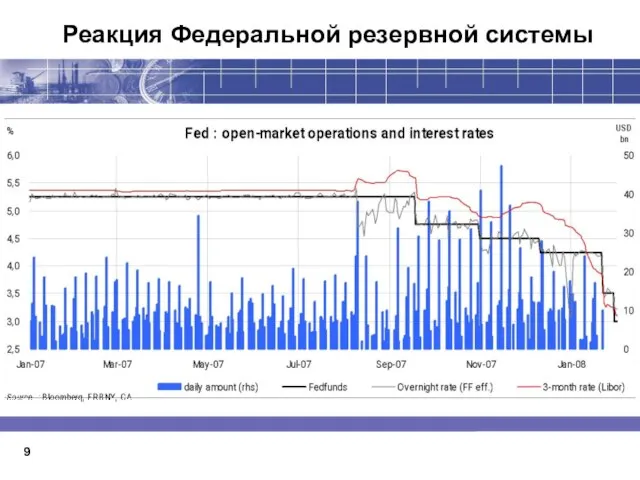

- 10. Реакция Федеральной резервной системы 9

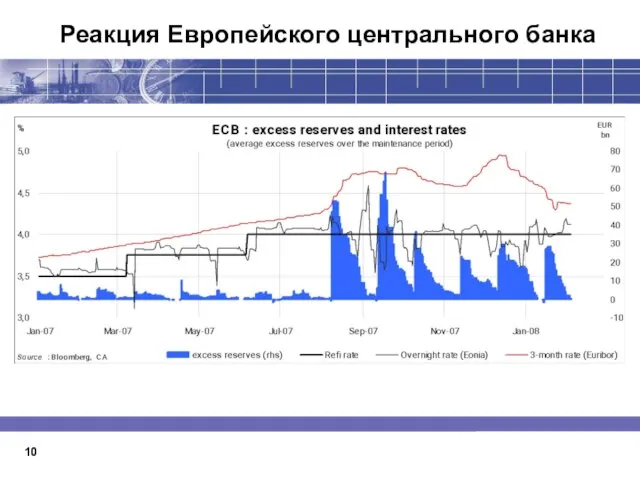

- 11. Реакция Европейского центрального банка 10

- 12. Основные проблемы в финансовом секторе 11 Сложность оценки уровня потерь по конкретным инструментам, поскольку заемщики собраны

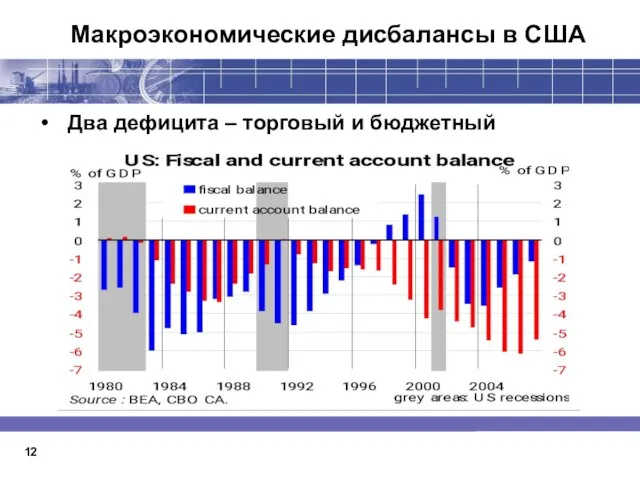

- 13. Макроэкономические дисбалансы в США 12 Два дефицита – торговый и бюджетный

- 14. Основные тенденции 13 Падение курса доллара Рост цен на нефть и другие сырьевые товары, торгуемые на

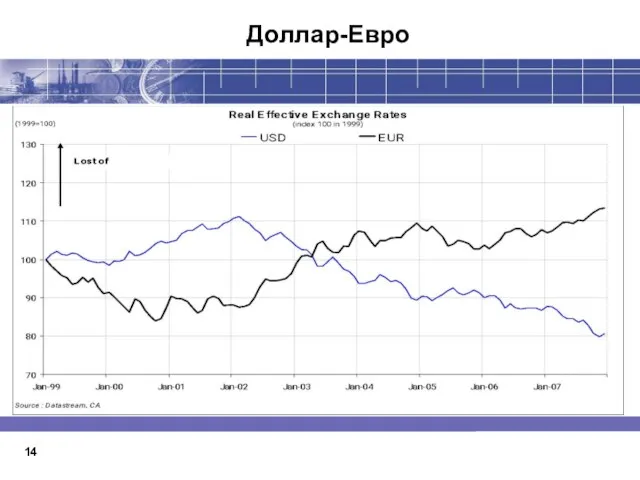

- 15. Доллар-Евро 14

- 16. Рост цен на нефть и другие основные сырьевые товары 15

- 17. 16 16 Что дальше?

- 18. Реакция российской банковской системы 17 Нехватка ликвидности вследствие оттока капитала и невозможности дешевого рефинансирования ранее взятых

- 19. Общее состояние российской экономики 18 Нефть наше все! Рост положительного сальдо торгового и платежного баланса Профицит

- 20. 19 19 Заключительные выводы

- 21. 20 20 Спасибо за внимание!

- 23. Скачать презентацию

Слайд 21

Основные темы выступления

Ипотечный кризис в США

Реакция российской банковской системы и текущая ситуация

1

Основные темы выступления

Ипотечный кризис в США

Реакция российской банковской системы и текущая ситуация

Слайд 3Макроэкономические предпосылки кризиса - избыточная ликвидность в развитых странах

2

Макроэкономические предпосылки кризиса - избыточная ликвидность в развитых странах

2

Слайд 4Развитие рынка высокорискованной ипотеки

3

Основные характеристики заемщиков по высокорискованной ипотеке:

Плохая или короткая кредитная

Развитие рынка высокорискованной ипотеки

3

Основные характеристики заемщиков по высокорискованной ипотеке:

Плохая или короткая кредитная

Слайд 5Развитие рынка высокорискованной ипотеки

4

Основные условия выдаваемых кредитов:

Льготный процентный период – 2-3 года

Высокий

Развитие рынка высокорискованной ипотеки

4

Основные условия выдаваемых кредитов:

Льготный процентный период – 2-3 года

Высокий

Слайд 6Схема секьюритизации выданных кредитов

5

Схема секьюритизации выданных кредитов

5

Слайд 7Рост объемов секьюритизированных активов

6

Рост объемов секьюритизированных активов

6

Слайд 8Соотношение «коротких» и «длинных» ставок

7

Соотношение «коротких» и «длинных» ставок

7

Слайд 9Обвал рынка секьюритизированных активов

8

Обвал рынка секьюритизированных активов

8

Слайд 10Реакция Федеральной резервной системы

9

Реакция Федеральной резервной системы

9

Слайд 11Реакция Европейского центрального банка

10

Реакция Европейского центрального банка

10

Слайд 12Основные проблемы в финансовом секторе

11

Сложность оценки уровня потерь по конкретным инструментам, поскольку

Основные проблемы в финансовом секторе

11

Сложность оценки уровня потерь по конкретным инструментам, поскольку

Слайд 13Макроэкономические дисбалансы в США

12

Два дефицита – торговый и бюджетный

Макроэкономические дисбалансы в США

12

Два дефицита – торговый и бюджетный

Слайд 14Основные тенденции

13

Падение курса доллара

Рост цен на нефть и другие сырьевые товары,

Основные тенденции

13

Падение курса доллара

Рост цен на нефть и другие сырьевые товары,

Слайд 15Доллар-Евро

14

Доллар-Евро

14

Слайд 16Рост цен на нефть и другие основные сырьевые товары

15

Рост цен на нефть и другие основные сырьевые товары

15

Слайд 1716

16

Что дальше?

16

16

Что дальше?

Слайд 18Реакция российской банковской системы

17

Нехватка ликвидности вследствие оттока капитала и невозможности дешевого рефинансирования

Реакция российской банковской системы

17

Нехватка ликвидности вследствие оттока капитала и невозможности дешевого рефинансирования

Слайд 19Общее состояние российской экономики

18

Нефть наше все!

Рост положительного сальдо торгового и платежного баланса

Профицит

Общее состояние российской экономики

18

Нефть наше все!

Рост положительного сальдо торгового и платежного баланса

Профицит

Слайд 2019

19

Заключительные выводы

19

19

Заключительные выводы

Слайд 2120

20

Спасибо за внимание!

20

20

Спасибо за внимание!

extruzia (1)

extruzia (1) География в танце. (Часть 1)

География в танце. (Часть 1) Великая французская революция

Великая французская революция О ХОДЕ РЕАЛИЗАЦИИ ПРИОРИТЕТНОГО НАЦИОНАЛЬНОГО ПРОЕКТА «ДОСТУПНОЕ И КОМФОРТНОЕ ЖИЛЬЕ – ГРАЖДАНАМ РОССИИ»НА ТЕРРИТОРИИ ТАМБОВСК

О ХОДЕ РЕАЛИЗАЦИИ ПРИОРИТЕТНОГО НАЦИОНАЛЬНОГО ПРОЕКТА «ДОСТУПНОЕ И КОМФОРТНОЕ ЖИЛЬЕ – ГРАЖДАНАМ РОССИИ»НА ТЕРРИТОРИИ ТАМБОВСК КОММЕРЧЕСКОЕ ПРЕДЛОЖЕНИЕ

КОММЕРЧЕСКОЕ ПРЕДЛОЖЕНИЕ нефть Зимина Катя

нефть Зимина Катя Вытягивании углов в помещении по маякам

Вытягивании углов в помещении по маякам Наш город – Саранск

Наш город – Саранск Условия проживания курсантов в ФГБОУ ВО Уральский институт ГПС МЧС России

Условия проживания курсантов в ФГБОУ ВО Уральский институт ГПС МЧС России Формы организации образовательной деятельности

Формы организации образовательной деятельности Конференция МИРПАЛ и Тематические семинары“Сотрудничество по вопросам миграции на Западных Балканах

Конференция МИРПАЛ и Тематические семинары“Сотрудничество по вопросам миграции на Западных Балканах Древний Египет

Древний Египет Экологическая журналистика

Экологическая журналистика  Морской порт Санкт-Петербург. Отчет по результатам обхода. Здание управления порта, 1 и 2 районы порта

Морской порт Санкт-Петербург. Отчет по результатам обхода. Здание управления порта, 1 и 2 районы порта Коррозия и защита судов

Коррозия и защита судов Презентация на тему Поощрения и наказания в семье

Презентация на тему Поощрения и наказания в семье СИНОПТИЧЕСКИЕ КАРТЫ ВИДЫ

СИНОПТИЧЕСКИЕ КАРТЫ ВИДЫ Требования к фасилитатору

Требования к фасилитатору Строение атома, химическая связь

Строение атома, химическая связь Модель сервиса для регионального центра Мой бизнес

Модель сервиса для регионального центра Мой бизнес Презентация на тему Свойства сложения (2 класс)

Презентация на тему Свойства сложения (2 класс) Быт россиян в 18 в

Быт россиян в 18 в Обязательные условия при сканировании

Обязательные условия при сканировании Фритьоф Нансен – полярный исследователь и учёный.

Фритьоф Нансен – полярный исследователь и учёный. УПРАВЛЕНИЕ КОРПОРАТИВНЫМИ R&D, ПО РЕЗУЛЬТАТАМ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА РЫНКОВ

УПРАВЛЕНИЕ КОРПОРАТИВНЫМИ R&D, ПО РЕЗУЛЬТАТАМ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА РЫНКОВ Начало космической эры

Начало космической эры Система корова-теленок и групповое беспривязное содержание скота со свободным доступом к кормам

Система корова-теленок и групповое беспривязное содержание скота со свободным доступом к кормам On-line сервис ТБМ на базе 1С

On-line сервис ТБМ на базе 1С