- Тема 8. Оценка финансового состояния предприятия

Содержание

- 2. 8.1.Содержание и значение финансового анализа в деятельности предприятия Цель и задачи финансового анализа В современных условиях

- 3. Ключевой целью финансового анализа является : определение числа основных (наиболее представительных) параметров, дающих объективную и обоснованную

- 4. Локальные цели финансового анализа: - определение финансового состояния предприятия; - выявление изменений в финансовом состоянии в

- 5. Альтернативность целей финансового анализа : определяют не только его временные границы, она зависит также от целей,

- 6. Цели исследования достигаются в результате решения ряда аналитических задач: - предварительный обзор бухгалтерской отчетности; - характеристика

- 7. Роль финансового анализа в принятии управленческих решений Финансовый анализ - является важным составным элементом финансового менеджмента.

- 8. Анализ внешней среды осуществляется по следующим параметрам: изучение динамики цен на товары и услуги; - ставок

- 9. Субъектами анализа являются : предприятия, а также заинтересованные в его деятельности внешние пользователи информации. Каждый субъект

- 10. Например : собственникам важно установить эффективность использования активов, собственного и заемного капитала предприятия, их способность генерировать

- 11. Банки-кредиторы заинтересованы : в информации, позволяющей определить целесообразность предоставления кредитов, условия их выдали, оценить риск по

- 12. Инвесторов (в том числе потенциальных собственников) интересует: оценка доходности и риска осуществляемых и прогнозируемых инвестиций, способность

- 13. Поставщики и подрядчики заинтересованы : в том, чтобы предприятие в срок рассчиталось по своим обязательствам за

- 14. Покупатели и заказчики заинтересованы в информации, подтверждающей надежность сложившихся деловых связей и определяющей перспективы их дальнейшего

- 15. Налоговые органы пользуются : данными бухгалтерской отчетности для реализации своего права, предусмотренного Федеральным законом о несостоятельности

- 16. финансовый анализ является: прерогативой высшего звена управления предприятием, способного принимать решения по формированию и использованию капитала

- 17. С помощью финансового анализа принимаются решения по: 1) краткосрочному финансированию предприятия (пополнение оборотных активов); 2) долгосрочному

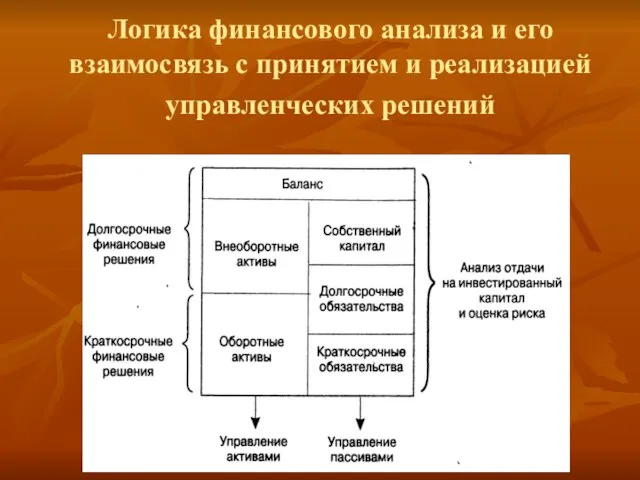

- 18. Логика финансового анализа и его взаимосвязь с принятием и реализацией управленческих решений

- 19. 8.2. Анализ финансового состояния предприятия Анализ финансовой устойчивости. Финансово устойчивым является такой хозяйствующий субъект, который за

- 20. В анализе финансовой устойчивости важное место уделяется реальным активам. Реальные активы — это реально существующее собственное

- 21. Для оценки финансовой устойчивости хозяйствующего субъекта используются коэффициент автономии и коэффициент финансовой устойчивости. Коэффициент автономии характеризует

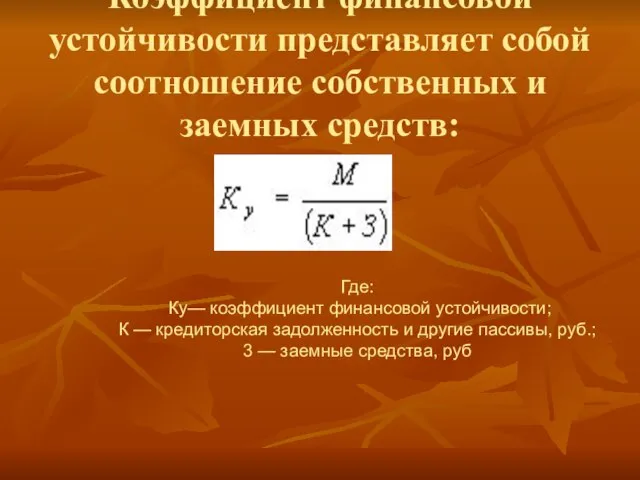

- 22. Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств: Где: Ку— коэффициент финансовой устойчивости; К

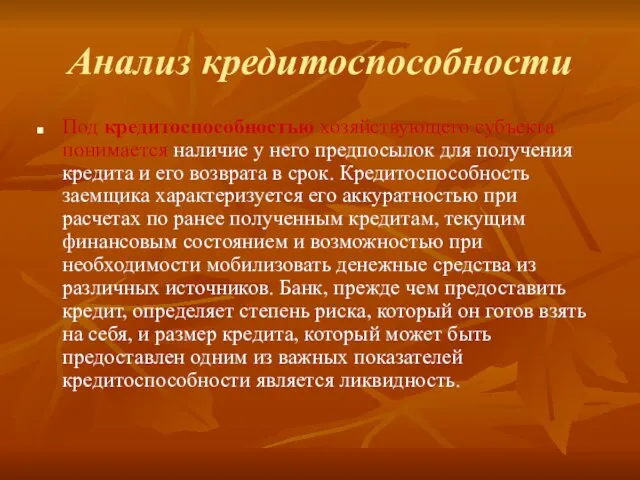

- 23. Анализ кредитоспособности Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения кредита и его

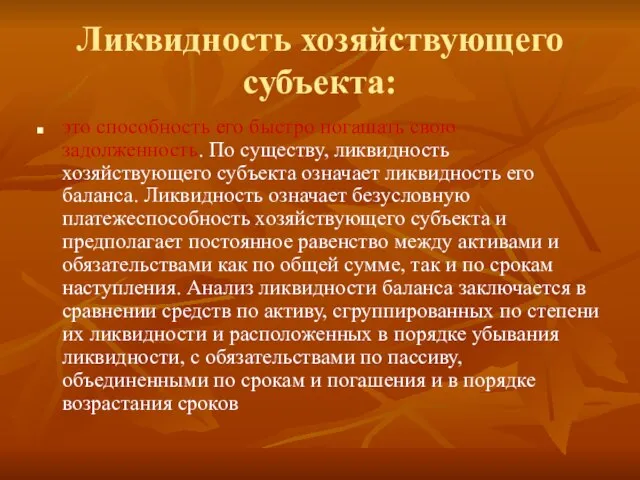

- 24. Ликвидность хозяйствующего субъекта: это способность его быстро погашать свою задолженность. По существу, ликвидность хозяйствующего субъекта означает

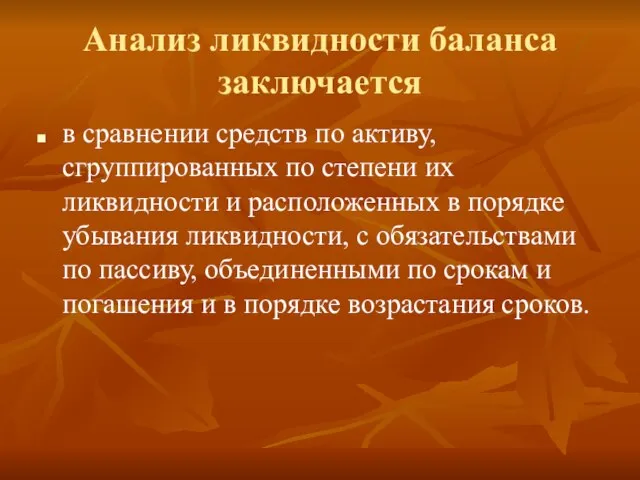

- 25. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных

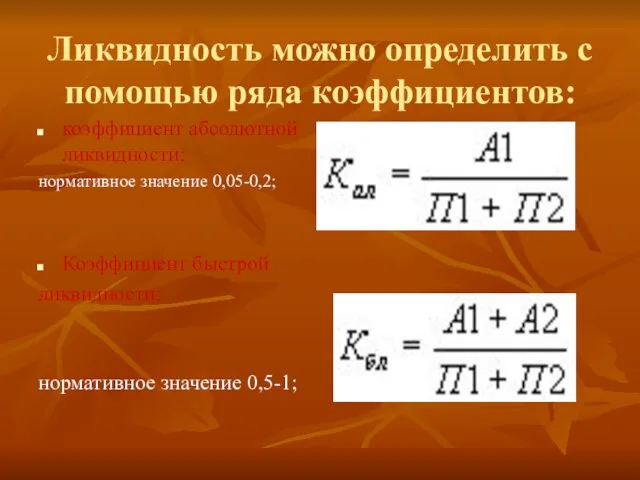

- 26. Ликвидность можно определить с помощью ряда коэффициентов: коэффициент абсолютной ликвидности: нормативное значение 0,05-0,2; Коэффициент быстрой ликвидности:

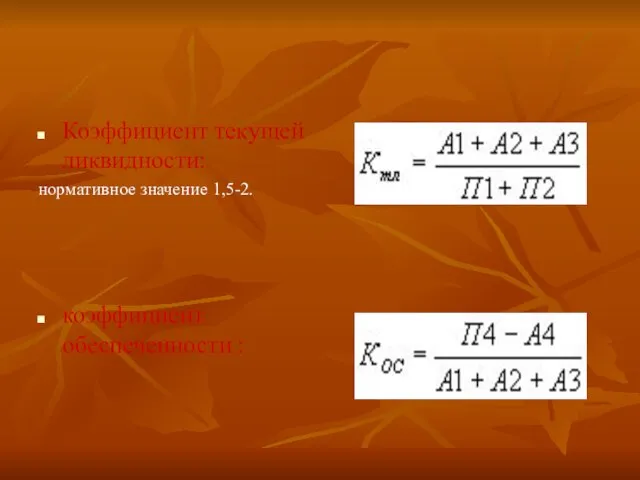

- 27. Коэффициент текущей ликвидности: нормативное значение 1,5-2. коэффициент обеспеченности :

- 28. Оборачиваемость оборотных средств: исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях) или количеством

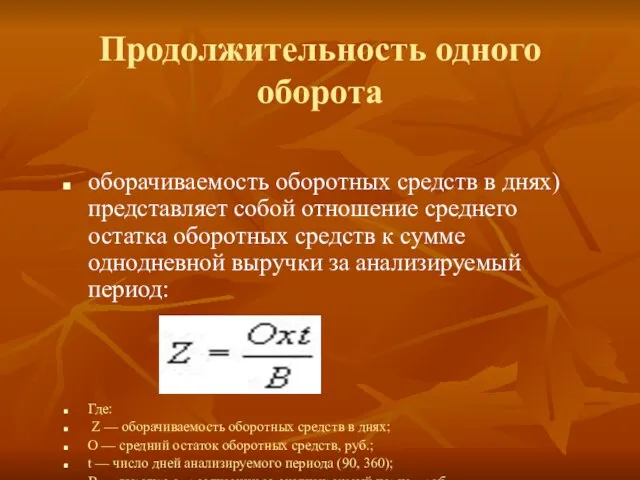

- 29. Продолжительность одного оборота оборачиваемость оборотных средств в днях) представляет собой отношение среднего остатка оборотных средств к

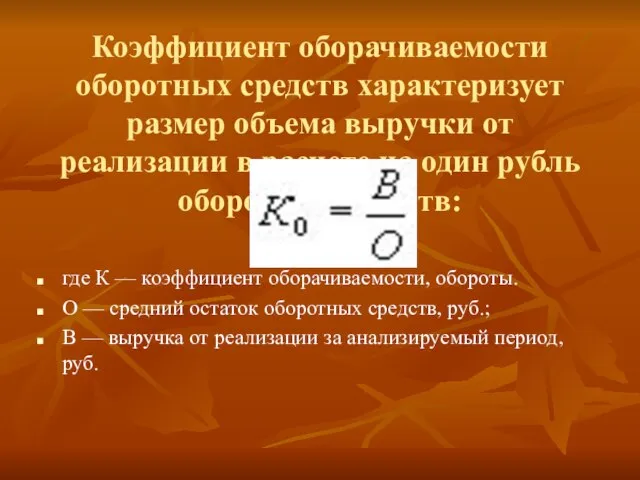

- 30. Коэффициент оборачиваемости оборотных средств характеризует размер объема выручки от реализации в расчете на один рубль оборотных

- 31. Фондоотдача основных фондов : определяется отношением объема выручки от реализации продукции к среднегодовой стоимости основных фондов.

- 32. Фондоотдача нематериальных активов : определяется отношением объема выручки к среднегодовой стоимости нематериальных активов. Рост фондоотдачи свидетельствует

- 33. Фондоемкость : есть величина, обратная фондоотдаче.

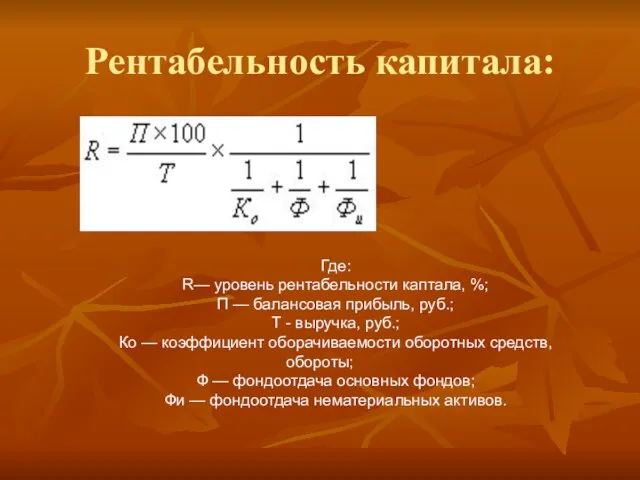

- 34. Рентабельность капитала: Где: R— уровень рентабельности каптала, %; П — балансовая прибыль, руб.; Т - выручка,

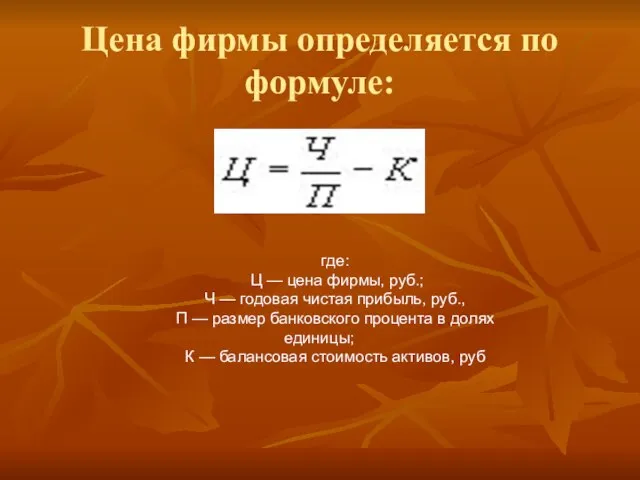

- 35. Цена фирмы определяется по формуле: где: Ц — цена фирмы, руб.; Ч — годовая чистая прибыль,

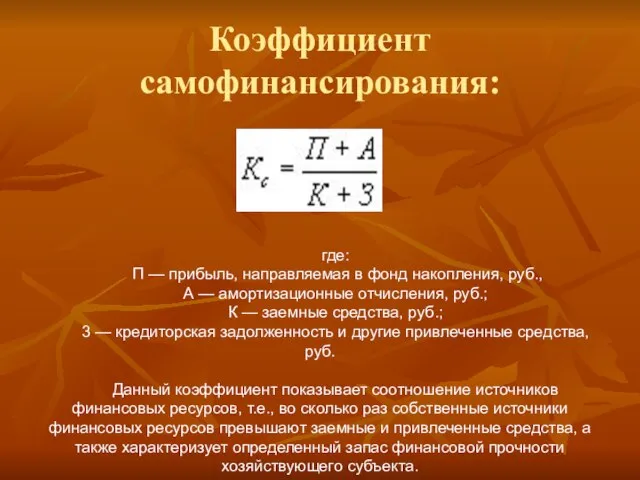

- 36. Коэффициент самофинансирования: где: П — прибыль, направляемая в фонд накопления, руб., А — амортизационные отчисления, руб.;

- 38. Скачать презентацию

Слайд 28.1.Содержание и значение финансового анализа в деятельности предприятия

Цель и задачи финансового анализа

В

8.1.Содержание и значение финансового анализа в деятельности предприятия

Цель и задачи финансового анализа

В

Слайд 3Ключевой целью финансового анализа является :

определение числа основных (наиболее представительных) параметров, дающих

Ключевой целью финансового анализа является :

определение числа основных (наиболее представительных) параметров, дающих

Слайд 4Локальные цели финансового анализа:

- определение финансового состояния предприятия;

- выявление изменений в финансовом

Локальные цели финансового анализа:

- определение финансового состояния предприятия;

- выявление изменений в финансовом

Слайд 5Альтернативность целей финансового анализа :

определяют не только его временные границы, она зависит

Альтернативность целей финансового анализа :

определяют не только его временные границы, она зависит

Слайд 6Цели исследования достигаются в результате решения ряда аналитических задач:

- предварительный обзор бухгалтерской

Цели исследования достигаются в результате решения ряда аналитических задач:

- предварительный обзор бухгалтерской

Слайд 7Роль финансового анализа в принятии управленческих решений

Финансовый анализ - является важным

Роль финансового анализа в принятии управленческих решений

Финансовый анализ - является важным

Слайд 8Анализ внешней среды осуществляется по следующим параметрам:

изучение динамики цен на товары и

Анализ внешней среды осуществляется по следующим параметрам:

изучение динамики цен на товары и

Слайд 9Субъектами анализа являются :

предприятия, а также заинтересованные в его деятельности внешние пользователи

Субъектами анализа являются :

предприятия, а также заинтересованные в его деятельности внешние пользователи

Слайд 10Например :

собственникам важно установить эффективность использования активов, собственного и заемного капитала предприятия,

Например :

собственникам важно установить эффективность использования активов, собственного и заемного капитала предприятия,

Слайд 11 Банки-кредиторы заинтересованы :

в информации, позволяющей определить целесообразность предоставления кредитов, условия их

Банки-кредиторы заинтересованы :

в информации, позволяющей определить целесообразность предоставления кредитов, условия их

Слайд 12Инвесторов (в том числе потенциальных собственников) интересует:

оценка доходности и риска осуществляемых

Инвесторов (в том числе потенциальных собственников) интересует:

оценка доходности и риска осуществляемых

Слайд 13Поставщики и подрядчики заинтересованы :

в том, чтобы предприятие в срок рассчиталось по

Поставщики и подрядчики заинтересованы :

в том, чтобы предприятие в срок рассчиталось по

Слайд 14Покупатели и заказчики заинтересованы

в информации, подтверждающей надежность сложившихся деловых связей и

Покупатели и заказчики заинтересованы

в информации, подтверждающей надежность сложившихся деловых связей и

Слайд 15Налоговые органы пользуются :

данными бухгалтерской отчетности для реализации своего права, предусмотренного Федеральным

Налоговые органы пользуются :

данными бухгалтерской отчетности для реализации своего права, предусмотренного Федеральным

Слайд 16финансовый анализ является:

прерогативой высшего звена управления предприятием, способного принимать решения по формированию

финансовый анализ является:

прерогативой высшего звена управления предприятием, способного принимать решения по формированию

Слайд 17С помощью финансового анализа принимаются решения по:

1) краткосрочному финансированию предприятия (пополнение оборотных

С помощью финансового анализа принимаются решения по:

1) краткосрочному финансированию предприятия (пополнение оборотных

Слайд 18Логика финансового анализа и его взаимосвязь с принятием и реализацией управленческих решений

Логика финансового анализа и его взаимосвязь с принятием и реализацией управленческих решений

Слайд 198.2. Анализ финансового состояния предприятия

Анализ финансовой устойчивости.

Финансово устойчивым является такой хозяйствующий субъект,

8.2. Анализ финансового состояния предприятия

Анализ финансовой устойчивости.

Финансово устойчивым является такой хозяйствующий субъект,

Слайд 20В анализе финансовой устойчивости важное место уделяется реальным активам.

Реальные активы —

В анализе финансовой устойчивости важное место уделяется реальным активам.

Реальные активы —

Слайд 21Для оценки финансовой устойчивости хозяйствующего субъекта используются коэффициент автономии и коэффициент финансовой

Для оценки финансовой устойчивости хозяйствующего субъекта используются коэффициент автономии и коэффициент финансовой

Слайд 22Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств:

Где:

Ку— коэффициент

Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств:

Где:

Ку— коэффициент

Слайд 23Анализ кредитоспособности

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения

Анализ кредитоспособности

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения

Слайд 24Ликвидность хозяйствующего субъекта:

это способность его быстро погашать свою задолженность. По существу, ликвидность

Ликвидность хозяйствующего субъекта:

это способность его быстро погашать свою задолженность. По существу, ликвидность

Слайд 25Анализ ликвидности баланса заключается

в сравнении средств по активу, сгруппированных по степени

Анализ ликвидности баланса заключается

в сравнении средств по активу, сгруппированных по степени

Слайд 26Ликвидность можно определить с помощью ряда коэффициентов:

коэффициент абсолютной ликвидности:

нормативное значение 0,05-0,2;

Коэффициент быстрой

Ликвидность можно определить с помощью ряда коэффициентов:

коэффициент абсолютной ликвидности:

нормативное значение 0,05-0,2;

Коэффициент быстрой

Слайд 27Коэффициент текущей ликвидности:

нормативное значение 1,5-2.

коэффициент обеспеченности :

Коэффициент текущей ликвидности:

нормативное значение 1,5-2.

коэффициент обеспеченности :

Слайд 28Оборачиваемость оборотных средств:

исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных средств в

Оборачиваемость оборотных средств:

исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных средств в

Слайд 29Продолжительность одного оборота

оборачиваемость оборотных средств в днях) представляет собой отношение среднего

Продолжительность одного оборота

оборачиваемость оборотных средств в днях) представляет собой отношение среднего

Слайд 30Коэффициент оборачиваемости оборотных средств характеризует размер объема выручки от реализации в расчете

Коэффициент оборачиваемости оборотных средств характеризует размер объема выручки от реализации в расчете

Слайд 31Фондоотдача основных фондов :

определяется отношением объема выручки от реализации продукции к среднегодовой

Фондоотдача основных фондов :

определяется отношением объема выручки от реализации продукции к среднегодовой

Слайд 32Фондоотдача нематериальных активов :

определяется отношением объема выручки к среднегодовой стоимости нематериальных активов.

Фондоотдача нематериальных активов :

определяется отношением объема выручки к среднегодовой стоимости нематериальных активов.

Слайд 33Фондоемкость :

есть величина, обратная фондоотдаче.

Фондоемкость :

есть величина, обратная фондоотдаче.

Слайд 34Рентабельность капитала:

Где:

R— уровень рентабельности каптала, %;

П — балансовая прибыль, руб.;

Т -

Рентабельность капитала:

Где:

R— уровень рентабельности каптала, %;

П — балансовая прибыль, руб.;

Т -

Слайд 35Цена фирмы определяется по формуле:

где:

Ц — цена фирмы, руб.;

Ч —

Цена фирмы определяется по формуле:

где:

Ц — цена фирмы, руб.;

Ч —

Слайд 36Коэффициент

самофинансирования:

где:

П — прибыль, направляемая в фонд накопления, руб.,

А — амортизационные

Коэффициент

самофинансирования:

где:

П — прибыль, направляемая в фонд накопления, руб.,

А — амортизационные

Идейно-художественное своеобразие произведения М.Ю. Лермонтова

Идейно-художественное своеобразие произведения М.Ю. Лермонтова Презентация на тему Гигиена органа слуха

Презентация на тему Гигиена органа слуха Площадь прямоугольного треугольника: алгоритм нахождения площади треугольника

Площадь прямоугольного треугольника: алгоритм нахождения площади треугольника Определение права, размера и сроков назначения трудовых пенсий

Определение права, размера и сроков назначения трудовых пенсий Коммерческое предложение от Laika Logistics

Коммерческое предложение от Laika Logistics СПИД Синдром приобретённого иммунного дефицита

СПИД Синдром приобретённого иммунного дефицита Статья 5. Никто не должен подвергаться пыткам или жестоким, бесчеловечным или унижающим достоинство обращению и наказанию

Статья 5. Никто не должен подвергаться пыткам или жестоким, бесчеловечным или унижающим достоинство обращению и наказанию Шрифтовая графика и типографика. Портфолио учебных работ

Шрифтовая графика и типографика. Портфолио учебных работ Марина Ивановна Цветаева. Биография поэта и поэтическое творчество

Марина Ивановна Цветаева. Биография поэта и поэтическое творчество Появился заказчик. Что делать?

Появился заказчик. Что делать? Причинно-следственный анализ

Причинно-следственный анализ Графическая работа. Проекции группы тел

Графическая работа. Проекции группы тел ФРАНЦИЯ

ФРАНЦИЯ People. Фотоальбом

People. Фотоальбом Сочинение по картине Ивана Ивановича Фирсова «Юный живописец»

Сочинение по картине Ивана Ивановича Фирсова «Юный живописец» powerpointstore.com_w57

powerpointstore.com_w57 Презентация на тему: «Похмелье»

Презентация на тему: «Похмелье» Государство, его признаки и формы

Государство, его признаки и формы Команда B2O

Команда B2O Бала құқықтары туралы

Бала құқықтары туралы Крепление скважин

Крепление скважин Приложение №8 к административному регламенту

Приложение №8 к административному регламенту Команда Вознесенской школы впервые участвовавшая в краевых ( восточная зона) соревнованиях.

Команда Вознесенской школы впервые участвовавшая в краевых ( восточная зона) соревнованиях. «Опыт создания и деятельность Объединения РаЭл»

«Опыт создания и деятельность Объединения РаЭл» Школа панацея 17.09.2020

Школа панацея 17.09.2020 Тема проекта:«Как человек использует свойства воды?»

Тема проекта:«Как человек использует свойства воды?» Презентация на тему Насекомые рекордсмены

Презентация на тему Насекомые рекордсмены  Буквы Е и И в приставках НЕ - и НИ - отрицательных наречий

Буквы Е и И в приставках НЕ - и НИ - отрицательных наречий