Тенденции и возможности в договорной практике, связанные с изменяющейся экономической ситуацией, и их налоговые последствия

- Тенденции и возможности в договорной практике, связанные с изменяющейся экономической ситуацией, и их налоговые последствия

Содержание

- 2. Иностранная валюта /у.е. как средство платежа «Актуальные вопросы законодательства в 2009 году» Санкт-Петербург, 26 февраля 2009

- 3. 1. «Оплата производится в рублях по курсу ЦБ РФ на день оплаты, но не более X

- 4. Момент исполнения обязательства по оплате Момент исполнения не определён в договоре (судебная практика): момент зачисления денежных

- 5. Налоговые аспекты расчётов после 01.01.2009 года 1. Отменено требование о перечислении НДС отдельным платежным поручением при:

- 6. Влияние экономического кризиса на договорные обязательства Изменение условий/расторжение договора (ст.451 ГК РФ) Для изменения расторжения договора

- 8. Скачать презентацию

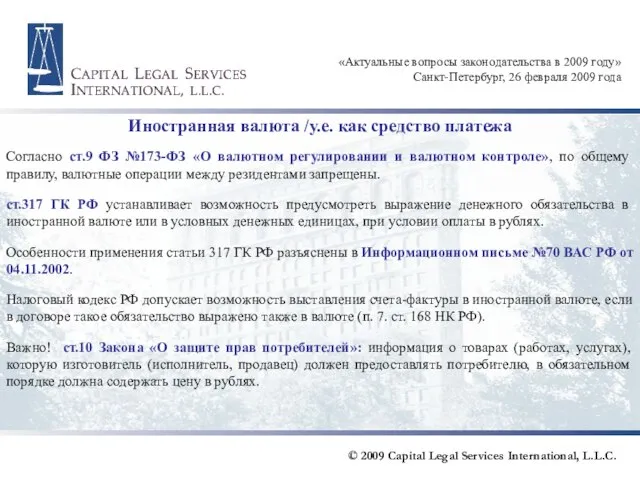

Слайд 2Иностранная валюта /у.е. как средство платежа

«Актуальные вопросы законодательства в 2009 году»

Санкт-Петербург, 26

Иностранная валюта /у.е. как средство платежа

«Актуальные вопросы законодательства в 2009 году»

Санкт-Петербург, 26

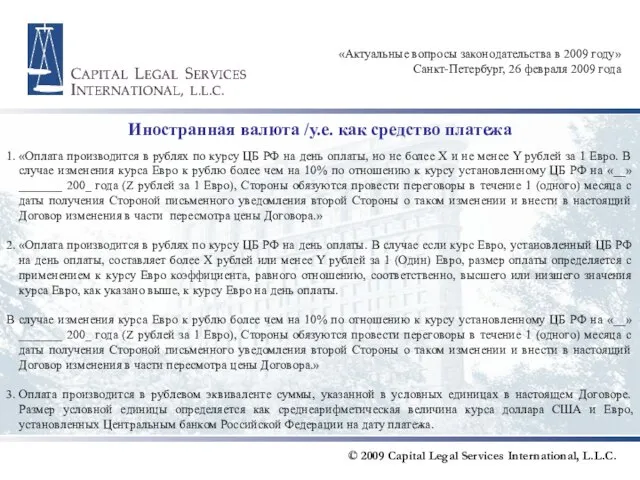

Слайд 31. «Оплата производится в рублях по курсу ЦБ РФ на день оплаты, но

1. «Оплата производится в рублях по курсу ЦБ РФ на день оплаты, но

Слайд 4Момент исполнения обязательства по оплате

Момент исполнения не определён в договоре (судебная практика):

момент

Момент исполнения обязательства по оплате

Момент исполнения не определён в договоре (судебная практика):

момент

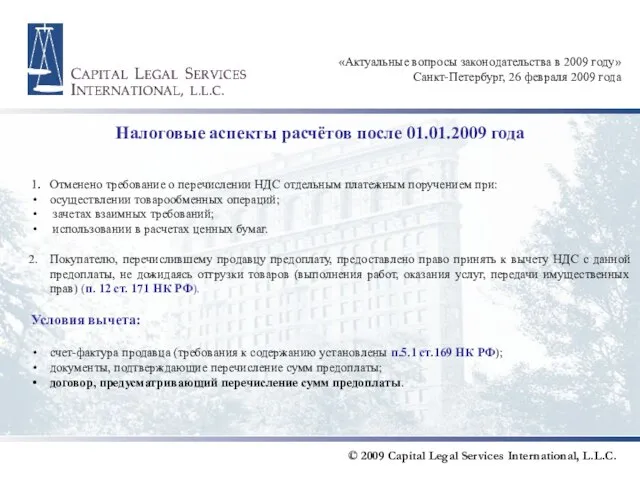

Слайд 5Налоговые аспекты расчётов после 01.01.2009 года

1. Отменено требование о перечислении НДС отдельным платежным

Налоговые аспекты расчётов после 01.01.2009 года

1. Отменено требование о перечислении НДС отдельным платежным

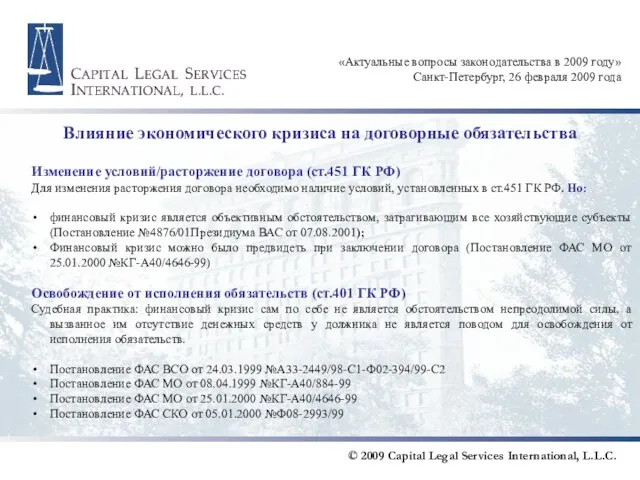

Слайд 6Влияние экономического кризиса на договорные обязательства

Изменение условий/расторжение договора (ст.451 ГК РФ)

Для изменения

Влияние экономического кризиса на договорные обязательства

Изменение условий/расторжение договора (ст.451 ГК РФ)

Для изменения

Лидер на рынке комплексных решений проблем предприятия

Лидер на рынке комплексных решений проблем предприятия Финансовые пирамиды

Финансовые пирамиды Moods

Moods Дж. Рифкин Третья промышленная революция

Дж. Рифкин Третья промышленная революция Тихие вина Шалвино

Тихие вина Шалвино Как выйти из состояния ложного начинающего

Как выйти из состояния ложного начинающего Social Problems in Ukraine

Social Problems in Ukraine  Price marketing course

Price marketing course  Презентация на тему Социальное партнёрство с родителями по реализации ФГОС

Презентация на тему Социальное партнёрство с родителями по реализации ФГОС Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)

Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)  Создание сайта

Создание сайта Герои Защитники. ИЗО

Герои Защитники. ИЗО Функции инверсии в художественном тексте

Функции инверсии в художественном тексте Ты В МТС!

Ты В МТС! Клод Моне Руанский собор

Клод Моне Руанский собор DS

DS Человек и природа в рассказе И. А. Бунина «Косцы»

Человек и природа в рассказе И. А. Бунина «Косцы» Space Neon – Мы озарим каждый дом на планете неоновым светом

Space Neon – Мы озарим каждый дом на планете неоновым светом Правительственная программа «Английский язык для Республики Татарстан»

Правительственная программа «Английский язык для Республики Татарстан» Пеликан 10.10 (1)

Пеликан 10.10 (1) ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ

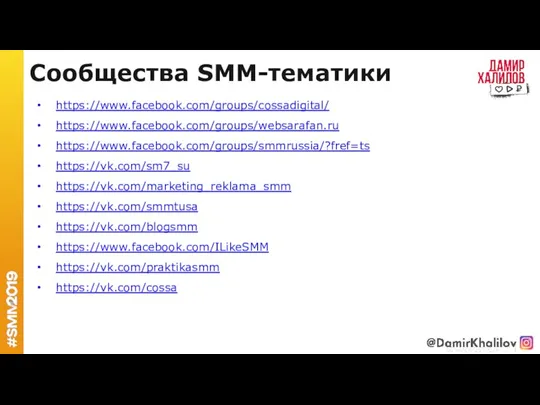

ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ Сообщества SMM-тематики

Сообщества SMM-тематики Гражданское общество

Гражданское общество Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера

Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера Презентация на тему Нация

Презентация на тему Нация Наш детский сад (продолжение)

Наш детский сад (продолжение) ООО Антрацит. Производство каменноугольного брикета из антрацита

ООО Антрацит. Производство каменноугольного брикета из антрацита 1С:Электронный паспорт металлургического изделия

1С:Электронный паспорт металлургического изделия