- Теоретичні основи бухгалтерського обліку

Содержание

- 2. Бюджетна установа(БУ)- це орган , відповідний статус якого визначено Конституцією України створений у встановленому порядку органами

- 3. Бюджетні установи здійснюють свою діяльність на підставі Положення (статуту), що затверджується повноваженим органом та визначають юридичною

- 4. Основним законодавчим документом є Закон України «Про бухгалтерський облік та фінансову звітність в Україні».

- 5. . Предметом бухгалтерського обліку є фінансово-господарська діяльність, яка пов’язана з процесом виконання бюджету

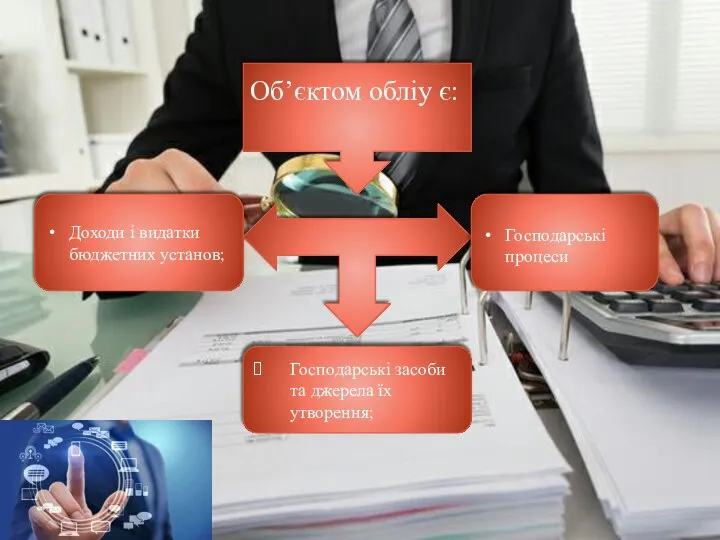

- 6. . Об’єктом обліу є: Доходи і видатки бюджетних установ; Господарські засоби та джерела їх утворення; Господарські

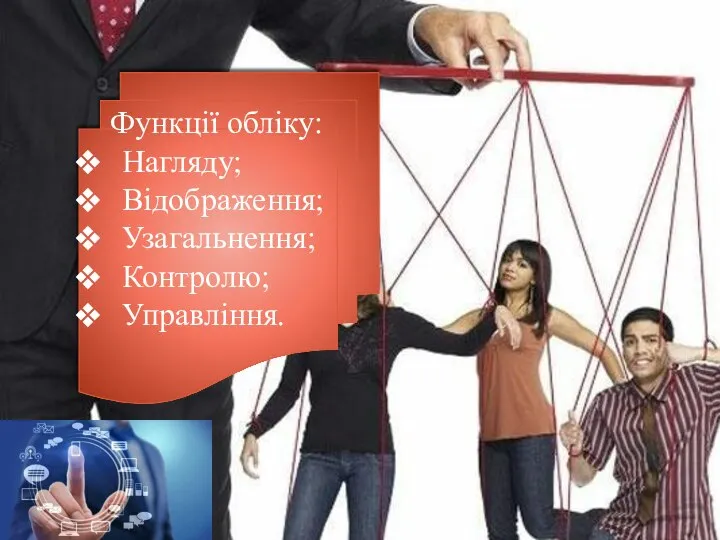

- 7. Функції обліку: Нагляду; Відображення; Узагальнення; Контролю; Управління.

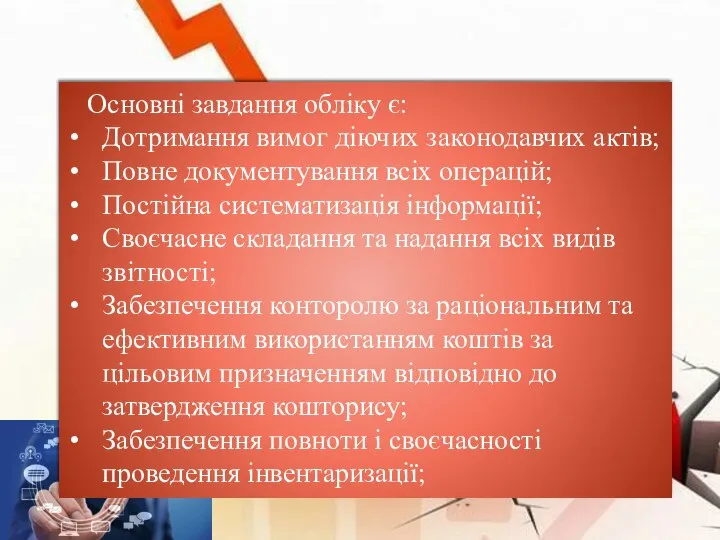

- 8. Основні завдання обліку є: Дотримання вимог діючих законодавчих актів; Повне документування всіх операцій; Постійна систематизація інформації;

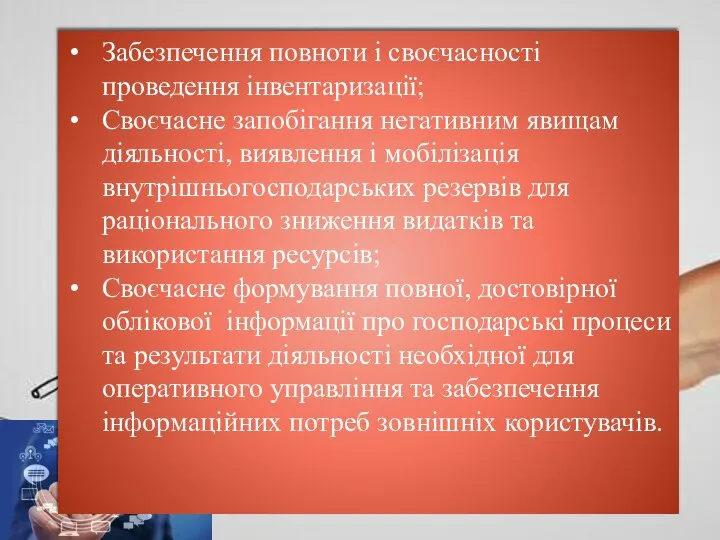

- 9. Забезпечення повноти і своєчасності проведення інвентаризації; Своєчасне запобігання негативним явищам діяльності, виявлення і мобілізація внутрішньогосподарських резервів

- 11. Скачать презентацию

Слайд 2Бюджетна установа(БУ)- це орган , відповідний статус якого визначено Конституцією України створений

Бюджетна установа(БУ)- це орган , відповідний статус якого визначено Конституцією України створений

Слайд 3 Бюджетні установи здійснюють свою діяльність на підставі Положення (статуту), що затверджується

Бюджетні установи здійснюють свою діяльність на підставі Положення (статуту), що затверджується

Слайд 4

Основним законодавчим документом є Закон України «Про бухгалтерський облік та

Основним законодавчим документом є Закон України «Про бухгалтерський облік та

Слайд 5 .

Предметом бухгалтерського обліку є фінансово-господарська діяльність, яка пов’язана з процесом

.

Предметом бухгалтерського обліку є фінансово-господарська діяльність, яка пов’язана з процесом

Слайд 6 .

Об’єктом обліу є:

Доходи і видатки бюджетних установ;

Господарські засоби та джерела їх

.

Об’єктом обліу є:

Доходи і видатки бюджетних установ;

Господарські засоби та джерела їх

Слайд 7 Функції обліку:

Нагляду;

Відображення;

Узагальнення;

Контролю;

Управління.

Функції обліку:

Нагляду;

Відображення;

Узагальнення;

Контролю;

Управління.

Слайд 8 Основні завдання обліку є:

Дотримання вимог діючих законодавчих актів;

Повне документування всіх операцій;

Постійна

Основні завдання обліку є:

Дотримання вимог діючих законодавчих актів;

Повне документування всіх операцій;

Постійна

Слайд 9Забезпечення повноти і своєчасності проведення інвентаризації;

Своєчасне запобігання негативним явищам діяльності, виявлення і

Забезпечення повноти і своєчасності проведення інвентаризації;

Своєчасне запобігання негативним явищам діяльності, виявлення і

Читаем по слогам и раскрашиваем

Читаем по слогам и раскрашиваем Медийный Поисковый КонтекстПоведенческие технологии в медийной рекламе

Медийный Поисковый КонтекстПоведенческие технологии в медийной рекламе Словари русского языка 10 класс

Словари русского языка 10 класс Вставка часиков на сайт (в блог)

Вставка часиков на сайт (в блог) Интерактивная Конституция Российской Федерации

Интерактивная Конституция Российской Федерации Профилактика насилия, жестокого обращения с детьми

Профилактика насилия, жестокого обращения с детьми Научно-техническая революция (НТР)

Научно-техническая революция (НТР) Компанию Наш продукт плюс

Компанию Наш продукт плюс Формирование паспортов компетенций на примере направления «Техносферная безопасность»

Формирование паспортов компетенций на примере направления «Техносферная безопасность» урок

урок Построение абриса фигуры в программе AutoCAD

Построение абриса фигуры в программе AutoCAD Компьютеры фирмы Apple

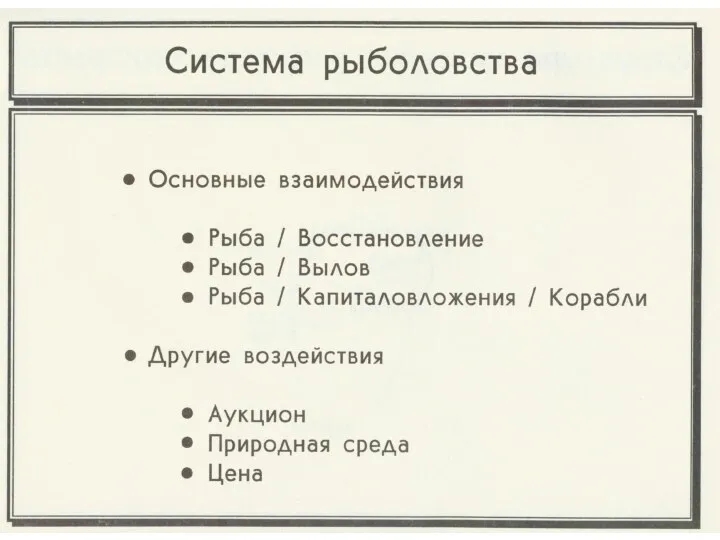

Компьютеры фирмы Apple Системная динамика рыбы

Системная динамика рыбы Удивительный мир музыкальных образов

Удивительный мир музыкальных образов Использование ИКТ в библиотеках образовательных учреждений В.Б. Антипова, ПОИПКРО. - презентация

Использование ИКТ в библиотеках образовательных учреждений В.Б. Антипова, ПОИПКРО. - презентация Игра Городки

Игра Городки Презентация на тему Древние книги

Презентация на тему Древние книги Психология личности. Сестринское дело. Переподготовка

Психология личности. Сестринское дело. Переподготовка Как живут растения

Как живут растения Хранение информации с помощью компьютера

Хранение информации с помощью компьютера Международный день спорта на благо развития и мира в рамках ЮНЕСКО

Международный день спорта на благо развития и мира в рамках ЮНЕСКО Методы функциональной диагностики

Методы функциональной диагностики Уникальные объекты природы Командорские Острова

Уникальные объекты природы Командорские Острова Базы Данных

Базы Данных КАПИТАЛЬНЫЙ РЕМОНТ МНОГОКВАРТИНЫХ ДОМОВМАСШТАБ ПРОБЛЕМЫСПОСОБЫ РЕШЕНИЯ

КАПИТАЛЬНЫЙ РЕМОНТ МНОГОКВАРТИНЫХ ДОМОВМАСШТАБ ПРОБЛЕМЫСПОСОБЫ РЕШЕНИЯ Своеобразие культуры ольмеков

Своеобразие культуры ольмеков Улыбка

Улыбка Презентация на тему Франция в новое время

Презентация на тему Франция в новое время