- Теория бухгалтерского учета

Содержание

- 2. Развитие общественного производства привело к разделению хозяйственного учета на три вида учета:

- 3. Оперативный: это система наблюдения и текущего контроля за отдельными фактами или процессами с целью руководства ими

- 4. Бухгалтерский: это система непрерывного взаимосвязанного отображения экономической информации с целью управления и контроля за финансовой деятельностью

- 5. Статистический: это система сбора и обобщения информации о массовых (общественных) явлениях, фактах или процессах с целью

- 6. В международных стандартах бухгалтерский учет определяется как информационная система, которая оценивает, обрабатывает и передает финансовую информацию

- 7. Бухгалтерский учет Представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

- 8. Бухгалтерский учет предмет бухгалтерского учета ограничивается рамками хозяйствующего субъекта; он служит для управления производственными коллективами, выявления

- 9. Бухгалтерский учет является источником данных для статистических группировок и сводок; основной измеритель - денежный. Кроме того,

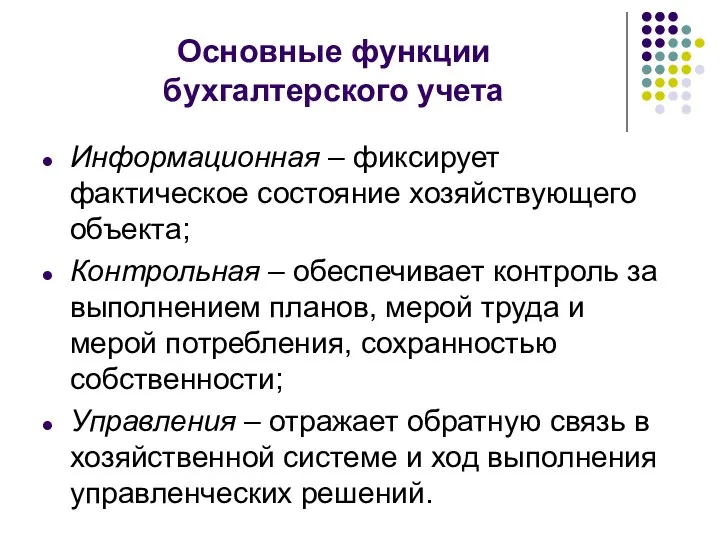

- 10. Основные функции бухгалтерского учета Информационная – фиксирует фактическое состояние хозяйствующего объекта; Контрольная – обеспечивает контроль за

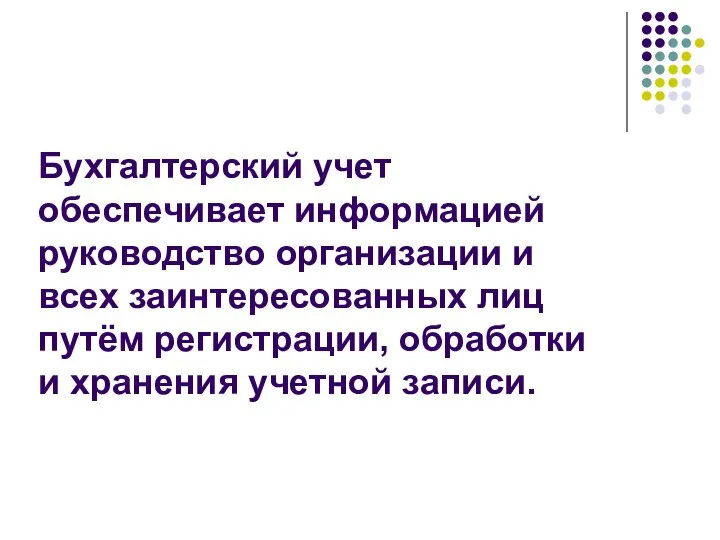

- 11. Бухгалтерский учет обеспечивает информацией руководство организации и всех заинтересованных лиц путём регистрации, обработки и хранения учетной

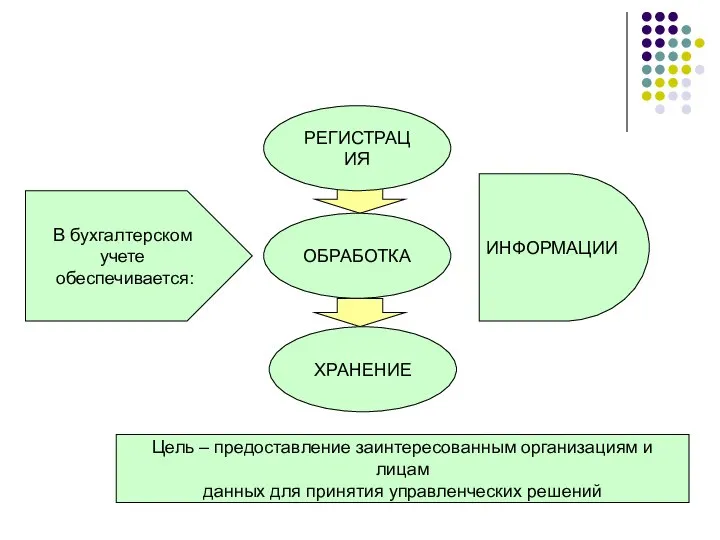

- 12. В бухгалтерском учете обеспечивается: РЕГИСТРАЦИЯ ОБРАБОТКА ХРАНЕНИЕ ИНФОРМАЦИИ Цель – предоставление заинтересованным организациям и лицам данных

- 13. Пользователи бухгалтерской информации Внешние Внутренние.

- 14. Внешние: Имеющие прямой финансовый интерес – инвесторы, банки, поставщики и другие кредиторы; Имеющие косвенный финансовый интерес-

- 15. Внутренние: Администрация, советы (директоров, акционеров); Собственники, совладельцы; Менеджеры, руководство и специалисты подразделений; Члены коллектива предприятия.

- 16. Разновидности бухгалтерского учета Финансовый учет Управленческий учет Налоговый учет

- 17. Финансовый учет Учет денежных средств и расчетов; Учет производственных запасов; Учет основных средств и нематериальных активов;

- 18. Управленческий учет Учет прямых затрат Учет косвенных затрат Обобщение затрат на производство

- 19. Налоговый учет это система обобщения информации для определения облагаемой базы по налогу на прибыль на основе

- 20. Подтверждением данных налогового учета являются: первичные учетные документы (включая справку бухгалтерии); аналитические регистры налогового учета (формы

- 21. Состав имущества организации Внеоборотные активы (основные средства, нематериальные активы, капитальные вложения); Оборотные активы (материальные оборотные средства,

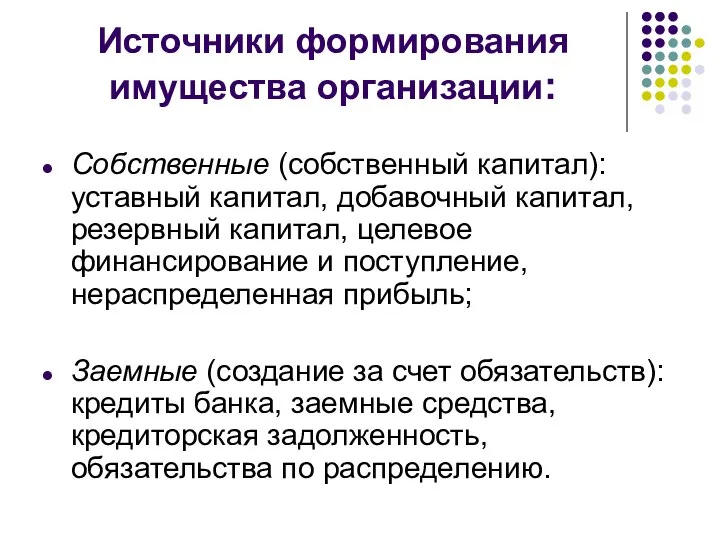

- 22. Источники формирования имущества организации: Собственные (собственный капитал): уставный капитал, добавочный капитал, резервный капитал, целевое финансирование и

- 24. Скачать презентацию

Слайд 2Развитие общественного производства привело к разделению хозяйственного учета на три вида учета:

Развитие общественного производства привело к разделению хозяйственного учета на три вида учета:

Слайд 3Оперативный:

это система наблюдения и текущего контроля за отдельными фактами или процессами с

Оперативный:

это система наблюдения и текущего контроля за отдельными фактами или процессами с

Слайд 4Бухгалтерский:

это система непрерывного взаимосвязанного отображения экономической информации с целью управления и контроля

Бухгалтерский:

это система непрерывного взаимосвязанного отображения экономической информации с целью управления и контроля

Слайд 5Статистический:

это система сбора и обобщения информации о массовых (общественных) явлениях, фактах или

Статистический:

это система сбора и обобщения информации о массовых (общественных) явлениях, фактах или

Слайд 6В международных стандартах

бухгалтерский учет определяется как информационная система, которая оценивает, обрабатывает

В международных стандартах бухгалтерский учет определяется как информационная система, которая оценивает, обрабатывает

Слайд 7Бухгалтерский учет

Представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном

Бухгалтерский учет

Представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном

Слайд 8Бухгалтерский учет

предмет бухгалтерского учета ограничивается рамками хозяйствующего субъекта;

он служит для управления производственными

Бухгалтерский учет

предмет бухгалтерского учета ограничивается рамками хозяйствующего субъекта;

он служит для управления производственными

Слайд 9Бухгалтерский учет

является источником данных для статистических группировок и сводок;

основной измеритель - денежный.

Бухгалтерский учет

является источником данных для статистических группировок и сводок;

основной измеритель - денежный.

Слайд 10Основные функции

бухгалтерского учета

Информационная – фиксирует фактическое состояние хозяйствующего объекта;

Контрольная – обеспечивает

Основные функции

бухгалтерского учета

Информационная – фиксирует фактическое состояние хозяйствующего объекта;

Контрольная – обеспечивает

Слайд 11Бухгалтерский учет обеспечивает информацией руководство организации и всех заинтересованных лиц путём регистрации,

Бухгалтерский учет обеспечивает информацией руководство организации и всех заинтересованных лиц путём регистрации,

Слайд 12В бухгалтерском учете

обеспечивается:

РЕГИСТРАЦИЯ

ОБРАБОТКА

ХРАНЕНИЕ

ИНФОРМАЦИИ

Цель – предоставление заинтересованным организациям и лицам

данных для

В бухгалтерском учете

обеспечивается:

РЕГИСТРАЦИЯ

ОБРАБОТКА

ХРАНЕНИЕ

ИНФОРМАЦИИ

Цель – предоставление заинтересованным организациям и лицам

данных для

Слайд 13Пользователи бухгалтерской информации

Внешние

Внутренние.

Пользователи бухгалтерской информации

Внешние

Внутренние.

Слайд 14Внешние:

Имеющие прямой финансовый интерес – инвесторы, банки, поставщики и другие кредиторы;

Имеющие косвенный

Внешние:

Имеющие прямой финансовый интерес – инвесторы, банки, поставщики и другие кредиторы;

Имеющие косвенный

Слайд 15Внутренние:

Администрация, советы (директоров, акционеров);

Собственники, совладельцы;

Менеджеры, руководство и специалисты подразделений;

Члены коллектива предприятия.

Внутренние:

Администрация, советы (директоров, акционеров);

Собственники, совладельцы;

Менеджеры, руководство и специалисты подразделений;

Члены коллектива предприятия.

Слайд 16Разновидности бухгалтерского учета

Финансовый учет

Управленческий учет

Налоговый учет

Разновидности бухгалтерского учета

Финансовый учет

Управленческий учет

Налоговый учет

Слайд 17Финансовый учет

Учет денежных средств и расчетов;

Учет производственных запасов;

Учет основных средств и нематериальных

Финансовый учет

Учет денежных средств и расчетов;

Учет производственных запасов;

Учет основных средств и нематериальных

Слайд 18Управленческий учет

Учет прямых затрат

Учет косвенных затрат

Обобщение затрат на производство

Управленческий учет

Учет прямых затрат

Учет косвенных затрат

Обобщение затрат на производство

Слайд 19Налоговый учет

это система обобщения информации для определения облагаемой базы по налогу на

Налоговый учет

это система обобщения информации для определения облагаемой базы по налогу на

Слайд 20Подтверждением данных налогового учета являются:

первичные учетные документы (включая справку бухгалтерии);

аналитические регистры налогового

Подтверждением данных налогового учета являются:

первичные учетные документы (включая справку бухгалтерии);

аналитические регистры налогового

Слайд 21Состав имущества

организации

Внеоборотные активы (основные средства, нематериальные активы, капитальные вложения);

Оборотные активы (материальные

Состав имущества

организации

Внеоборотные активы (основные средства, нематериальные активы, капитальные вложения);

Оборотные активы (материальные

Слайд 22Источники формирования имущества организации:

Собственные (собственный капитал): уставный капитал, добавочный капитал, резервный капитал,

Источники формирования имущества организации:

Собственные (собственный капитал): уставный капитал, добавочный капитал, резервный капитал,

Branderburg

Branderburg ПРАКТИКУМ ПО ТОЭ В СРЕДЕ MATHCAD И ELECTRONICS WORKBENCH

ПРАКТИКУМ ПО ТОЭ В СРЕДЕ MATHCAD И ELECTRONICS WORKBENCH Учитель географии Мелешко И. Ю. ГБОУ Гимназии №1504

Учитель географии Мелешко И. Ю. ГБОУ Гимназии №1504  ИСТОРИЯ ОРУЖИЯ

ИСТОРИЯ ОРУЖИЯ Роль школьного тренера в профессиональном развитии учителя в реализации обновленного содержания образования

Роль школьного тренера в профессиональном развитии учителя в реализации обновленного содержания образования Индивидуальный жилой дом

Индивидуальный жилой дом Горные породы и минералы, слагающие земную кору

Горные породы и минералы, слагающие земную кору Обобщающий урок по теме: «УМНОЖЕНИЕ НАТУРАЛЬНЫХ ЧИСЕЛ И ЕГО СВОЙСТВА»

Обобщающий урок по теме: «УМНОЖЕНИЕ НАТУРАЛЬНЫХ ЧИСЕЛ И ЕГО СВОЙСТВА» Экзотические и перспективные виды электростанций

Экзотические и перспективные виды электростанций Профессиональные кадровые и бухгалтерские услуги

Профессиональные кадровые и бухгалтерские услуги Предмет стереометрия. Аксиомы стереометрии

Предмет стереометрия. Аксиомы стереометрии My Pets

My Pets  Величие многонациональной российской культуры

Величие многонациональной российской культуры Управление собственным капиталом корпорации

Управление собственным капиталом корпорации Презентация на тему Храмы Древней Греции

Презентация на тему Храмы Древней Греции  Механическая кулинарная обработка рыбы

Механическая кулинарная обработка рыбы Декоративные водоемы, ручьи и фонтаны (фотографии)

Декоративные водоемы, ручьи и фонтаны (фотографии) 10+ Интересни начини како да се користи Интернет за Маркетинг

10+ Интересни начини како да се користи Интернет за Маркетинг  Литьё. Что такое литьё?

Литьё. Что такое литьё? Ориентир на клиентов. SMM Маяк

Ориентир на клиентов. SMM Маяк Планирование продаж

Планирование продаж Проблемы морального и эмоционального развития в дошкольном возрасте

Проблемы морального и эмоционального развития в дошкольном возрасте Как празднуют Новый год в разных странах

Как празднуют Новый год в разных странах ИТ Стратегия

ИТ Стратегия Физиология питания

Физиология питания Грамоты на соревнования

Грамоты на соревнования Формы обобщения собственного опыта работы

Формы обобщения собственного опыта работы Nucleul ARM Cortex M

Nucleul ARM Cortex M