- Теория и практика налогового консультирования

Содержание

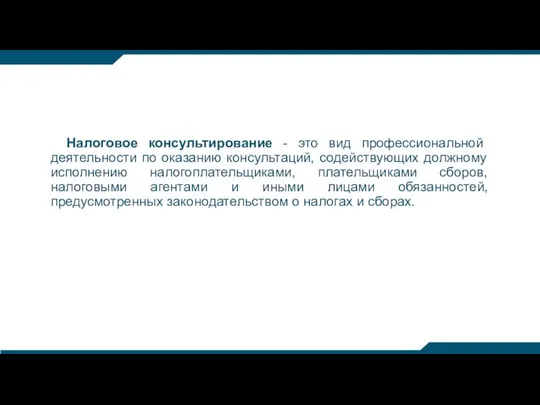

- 2. Налоговое консультирование - это вид профессиональной деятельности по оказанию консультаций, содействующих должному исполнению налогоплательщиками, плательщиками сборов,

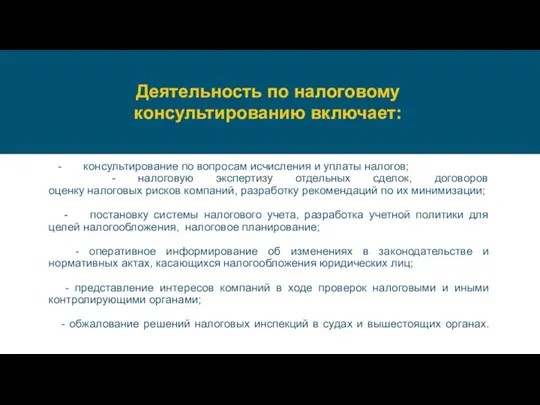

- 3. - консультирование по вопросам исчисления и уплаты налогов; - налоговую экспертизу отдельных сделок, договоров оценку налоговых

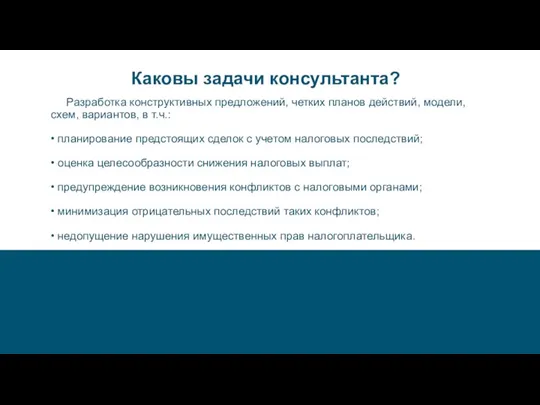

- 4. Каковы задачи консультанта? Разработка конструктивных предложений, четких планов действий, модели, схем, вариантов, в т.ч.: • планирование

- 5. История возникновения и развития налогового консультирования в России

- 6. Первый этап развития и становления налоговой системы в России приходится на период с 1991 по 1998

- 7. Второй этап становления налоговой системы характеризуется ее стабилизацией, введением в действие Налогового Кодекса РФ. 4 августа

- 8. С 2014 года налоговое консультирование как самостоятельный вид поименован в Общероссийском классификаторе видов экономической деятельности –

- 9. Гражданский кодекс РФ Глава 39 ГК РФ «Договор возмездного оказания услуг» Федеральный закон от 30.12.2008 N

- 10. Проект N 529626-6 Внесен депутатом Государственной Думы А.М. Макаровым ФЕДЕРАЛЬНЫЙ ЗАКОН О НАЛОГОВОМ КОНСУЛЬТИРОВАНИИ 23.05.2014 -

- 11. Проект Федерального закона "О налоговом консультировании" (далее - законопроект) направлен на: - Повышение уровня и эффективности

- 12. Где грань дозволенного? Если вы, используя инструменты, заложенные в НК и Гражданском кодексе, делаете свою работу

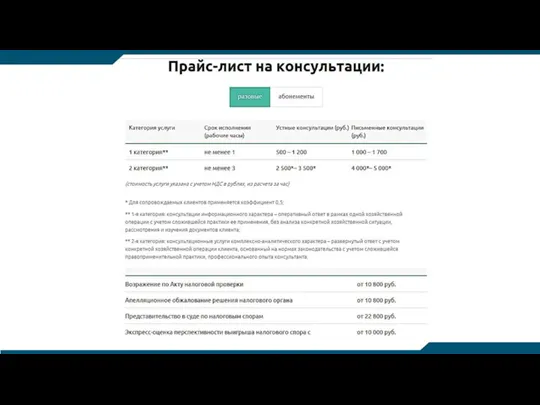

- 13. Порядок оказания консультационных услуг Обычной формой получения вопросов от Клиента является получение их в письменном виде

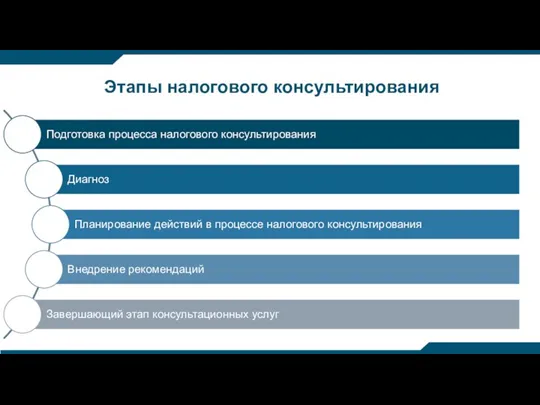

- 14. Этапы налогового консультирования

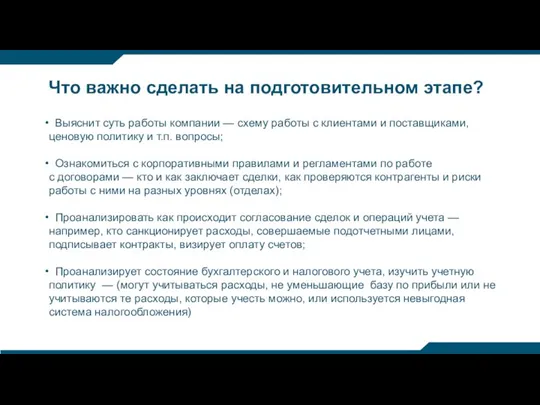

- 15. Что важно сделать на подготовительном этапе? Выяснит суть работы компании — схему работы с клиентами и

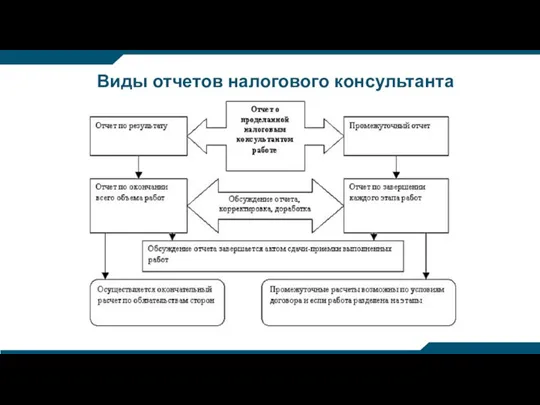

- 17. Виды отчетов налогового консультанта

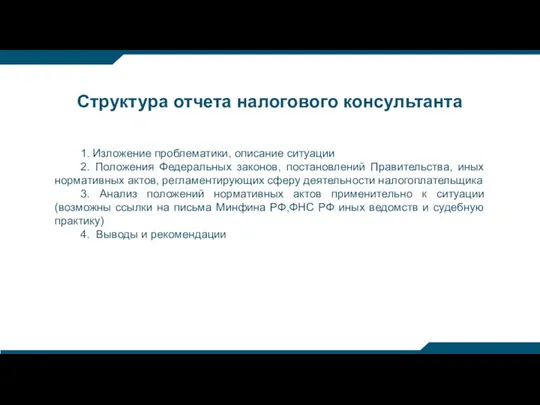

- 18. Структура отчета налогового консультанта 1. Изложение проблематики, описание ситуации 2. Положения Федеральных законов, постановлений Правительства, иных

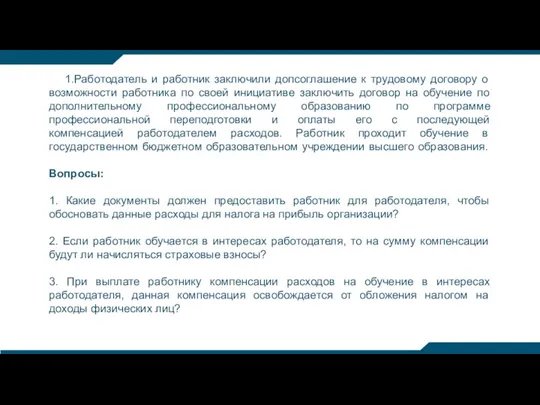

- 20. 1.Работодатель и работник заключили допсоглашение к трудовому договору о возможности работника по своей инициативе заключить договор

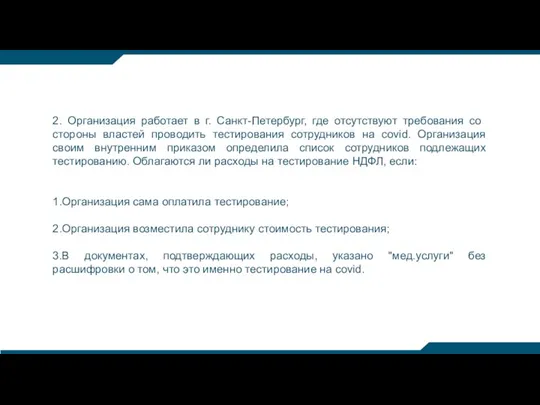

- 21. 2. Организация работает в г. Санкт-Петербург, где отсутствуют требования со стороны властей проводить тестирования сотрудников на

- 22. 3.Наша организация сняла короткометражный художественный фильм, основная цель создания фильма - создание положительного образа компании, реклама

- 23. 4.Компания предоставляет контрагенту ретро-бонусы (расходы компании). Документы, подписанные покупателем, поступают с большим опозданием. Просим уточнить, в

- 24. 5.Импортировали из Китая образцы линз (не для продажи) с нулевыми диоптриями (оплачены с НДС). Эти линзы

- 25. 6.Компания -1 (нерезидент Кипр) является материнской компанией для ООО-1 -доля владения 100%. ООО-1 является материнской компанией

- 27. Скачать презентацию

Слайд 2Налоговое консультирование - это вид профессиональной деятельности по оказанию консультаций, содействующих должному

Налоговое консультирование - это вид профессиональной деятельности по оказанию консультаций, содействующих должному

Слайд 3

- консультирование по вопросам исчисления и уплаты налогов; - налоговую экспертизу

- консультирование по вопросам исчисления и уплаты налогов; - налоговую экспертизу

Слайд 4Каковы задачи консультанта?

Разработка конструктивных предложений, четких планов действий, модели, схем, вариантов, в

Каковы задачи консультанта?

Разработка конструктивных предложений, четких планов действий, модели, схем, вариантов, в

Слайд 5История возникновения и развития налогового консультирования

в России

История возникновения и развития налогового консультирования

в России

Слайд 6Первый этап развития и становления налоговой системы в России приходится на период

Первый этап развития и становления налоговой системы в России приходится на период

Слайд 7Второй этап становления налоговой системы характеризуется ее стабилизацией, введением в действие Налогового

Второй этап становления налоговой системы характеризуется ее стабилизацией, введением в действие Налогового

Слайд 8С 2014 года налоговое консультирование как самостоятельный вид поименован в Общероссийском классификаторе

С 2014 года налоговое консультирование как самостоятельный вид поименован в Общероссийском классификаторе

Слайд 9Гражданский кодекс РФ

Глава 39 ГК РФ «Договор возмездного оказания услуг»

Федеральный закон от

Гражданский кодекс РФ

Глава 39 ГК РФ «Договор возмездного оказания услуг»

Федеральный закон от

Слайд 10Проект

N 529626-6

Внесен депутатом

Государственной Думы

А.М. Макаровым

ФЕДЕРАЛЬНЫЙ ЗАКОН

О НАЛОГОВОМ КОНСУЛЬТИРОВАНИИ

23.05.2014 - внесен в Государственную

Проект

N 529626-6

Внесен депутатом

Государственной Думы

А.М. Макаровым

ФЕДЕРАЛЬНЫЙ ЗАКОН

О НАЛОГОВОМ КОНСУЛЬТИРОВАНИИ

23.05.2014 - внесен в Государственную

Слайд 11Проект Федерального закона "О налоговом консультировании" (далее - законопроект) направлен на:

- Повышение

Проект Федерального закона "О налоговом консультировании" (далее - законопроект) направлен на:

- Повышение

Слайд 12Где грань дозволенного?

Если вы, используя инструменты, заложенные в НК и Гражданском кодексе, делаете свою работу

Где грань дозволенного?

Если вы, используя инструменты, заложенные в НК и Гражданском кодексе, делаете свою работу

Слайд 13Порядок оказания консультационных услуг

Обычной формой получения вопросов от Клиента является получение их в письменном виде

Порядок оказания консультационных услуг

Обычной формой получения вопросов от Клиента является получение их в письменном виде

Слайд 14Этапы налогового консультирования

Этапы налогового консультирования

Слайд 15Что важно сделать на подготовительном этапе?

Выяснит суть работы компании — схему работы

Что важно сделать на подготовительном этапе?

Выяснит суть работы компании — схему работы

Слайд 17Виды отчетов налогового консультанта

Виды отчетов налогового консультанта

Слайд 18Структура отчета налогового консультанта

1. Изложение проблематики, описание ситуации

2. Положения Федеральных законов, постановлений

Структура отчета налогового консультанта

1. Изложение проблематики, описание ситуации

2. Положения Федеральных законов, постановлений

Слайд 201.Работодатель и работник заключили допсоглашение к трудовому договору о возможности работника по

1.Работодатель и работник заключили допсоглашение к трудовому договору о возможности работника по

Слайд 212. Организация работает в г. Санкт-Петербург, где отсутствуют требования со стороны властей

Слайд 223.Наша организация сняла короткометражный художественный фильм, основная цель создания фильма - создание

3.Наша организация сняла короткометражный художественный фильм, основная цель создания фильма - создание

Слайд 234.Компания предоставляет контрагенту ретро-бонусы (расходы компании). Документы, подписанные покупателем, поступают с большим

4.Компания предоставляет контрагенту ретро-бонусы (расходы компании). Документы, подписанные покупателем, поступают с большим

Слайд 245.Импортировали из Китая образцы линз (не для продажи) с нулевыми диоптриями (оплачены

5.Импортировали из Китая образцы линз (не для продажи) с нулевыми диоптриями (оплачены

Слайд 256.Компания -1 (нерезидент Кипр) является материнской компанией для ООО-1 -доля владения 100%.

6.Компания -1 (нерезидент Кипр) является материнской компанией для ООО-1 -доля владения 100%.

Семейные стратегии современной студенческой молодежи в России

Семейные стратегии современной студенческой молодежи в России Инвестиция, как важнейшее условие для реализации проекта

Инвестиция, как важнейшее условие для реализации проекта Berosol EC Оптимизированный продукт, в основе действия которого лежит синергизм нано-частиц и ПАВ

Berosol EC Оптимизированный продукт, в основе действия которого лежит синергизм нано-частиц и ПАВ Василий Шукшин

Василий Шукшин  Презентация на тему Словарные слова Растения

Презентация на тему Словарные слова Растения Здравствуйте!

Здравствуйте! Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита

Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита Херсоне́с Таври́ческий

Херсоне́с Таври́ческий Энергоэффективный город Новочебоксарск

Энергоэффективный город Новочебоксарск «О деятельности руководителя ОУ по планированию и реализации мероприятий, составляющих нормативно-правовое и

«О деятельности руководителя ОУ по планированию и реализации мероприятий, составляющих нормативно-правовое и Научные достижения за последние 5 лет

Научные достижения за последние 5 лет ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ

ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ Портрет первоклассника Выступление подготовила заместитель директора по УВР начальной школы ГБОУ школа № 523 Авдиенко Валентина

Портрет первоклассника Выступление подготовила заместитель директора по УВР начальной школы ГБОУ школа № 523 Авдиенко Валентина Методы диагностики при заболевании сердечно-сосудистой системы

Методы диагностики при заболевании сердечно-сосудистой системы Приготовление бисквитных пирожных, капкейков

Приготовление бисквитных пирожных, капкейков Приглашаем в команду Voxys специалистов центра коммуникаций. Листовка

Приглашаем в команду Voxys специалистов центра коммуникаций. Листовка Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах

Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах Генетически модифицированные организмы

Генетически модифицированные организмы Дизайны одноэтажных домов

Дизайны одноэтажных домов Давайте знакомиться!

Давайте знакомиться! ИМЯ СУЩЕСТВИТЕЛЬНОЕ

ИМЯ СУЩЕСТВИТЕЛЬНОЕ волшебник

волшебник Растениеводство в нашем крае

Растениеводство в нашем крае Супер Агент «Классный классный»

Супер Агент «Классный классный» Принципы верификации и фальсификации в науке

Принципы верификации и фальсификации в науке Семь чудес света (самые знаменитые памятники Древнего мира)

Семь чудес света (самые знаменитые памятники Древнего мира) Действующая нормативная и техническая документация в отрасли общественного питания

Действующая нормативная и техническая документация в отрасли общественного питания MES-система на базе SIMATIC IT

MES-система на базе SIMATIC IT