- Тест на тему: НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Содержание

- 2. 1 Какой статус имеет НДС? а) Федеральный б) Региональный в) Местный

- 3. 2 Что является объектом НДС? а) Полезные ископаемые б) Реализация товаров в) Ввоз товаров на таможенную

- 4. 3 Кто является налогоплательщиками НДС? 4 Какой была ставка НДС в первый год введения данного налога?

- 5. 5 Какова будет ставка НДС если экспортируют лекарственные средства? 6 Каков налоговый период у НДС? а)

- 6. 7 Выберите какой код вида платежа имеет НДС? а) 1010 б) 4020 в) 5010

- 7. 8 Для целей исчисления НДС, применяются ставки, действующие ... а) на день выпуска товаров; б) на

- 8. 9 В отношении каких ввозимых товаров ставка НДС будет 10%? а) макаронных изделий, тетрадей для рисования,

- 9. 10 Какова будет ставка НДС при ввозе сырокопчёной колбасы?

- 10. 11 Назовите операции, не подлежащие налогообложению а) ритуальные услуги, услуги по уходу за больными; б) услуги

- 11. 12 При помещении товаров под таможенную процедуру переработки на таможенной территории НДС не уплачивается при условии

- 12. 13 Какими способами обеспечивается уплата НДС? а) денежными средствами, поручительством; б) банковской гарантией; в) залогом имущества

- 13. 14 В отношении каких товаров налогообложение производится по налоговой ставке 0%? а) товаров, вывезенных в таможенной

- 14. 15 Какие товары не подлежат налогообложению при ввозе на территорию РФ? а) товары, ввозимые в качестве

- 15. 16 Моментом определения налоговой базы является : 1) день отгрузки товаров, имущественных прав 2) день оплаты

- 16. 17 ……………..-является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая

- 17. 18 Форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных

- 19. Скачать презентацию

Слайд 32

Что является объектом НДС?

а) Полезные ископаемые

б) Реализация товаров

в) Ввоз товаров на таможенную

2

Что является объектом НДС?

а) Полезные ископаемые

б) Реализация товаров

в) Ввоз товаров на таможенную

Слайд 43

Кто является налогоплательщиками НДС?

4

Какой была ставка НДС в первый год введения

3

Кто является налогоплательщиками НДС?

4

Какой была ставка НДС в первый год введения

Слайд 55

Какова будет ставка НДС если экспортируют лекарственные средства?

6

Каков налоговый период у

5

Какова будет ставка НДС если экспортируют лекарственные средства?

6

Каков налоговый период у

Слайд 67

Выберите какой код вида платежа имеет НДС?

а) 1010

б) 4020

в) 5010

7

Выберите какой код вида платежа имеет НДС?

а) 1010

б) 4020

в) 5010

Слайд 78

Для целей исчисления НДС, применяются ставки, действующие ...

а) на день выпуска товаров;

б)

8

Для целей исчисления НДС, применяются ставки, действующие ...

а) на день выпуска товаров;

б)

Слайд 89

В отношении каких ввозимых товаров ставка НДС будет 10%?

а) макаронных изделий, тетрадей

9

В отношении каких ввозимых товаров ставка НДС будет 10%?

а) макаронных изделий, тетрадей

Слайд 910

Какова будет ставка НДС при ввозе сырокопчёной колбасы?

10

Какова будет ставка НДС при ввозе сырокопчёной колбасы?

Слайд 1011

Назовите операции, не подлежащие налогообложению

а) ритуальные услуги, услуги по уходу за больными;

б)

11

Назовите операции, не подлежащие налогообложению

а) ритуальные услуги, услуги по уходу за больными;

б)

Слайд 1112

При помещении товаров под таможенную процедуру переработки на таможенной территории НДС не

12

При помещении товаров под таможенную процедуру переработки на таможенной территории НДС не

Слайд 1213

Какими способами обеспечивается уплата НДС?

а) денежными средствами, поручительством;

б) банковской гарантией;

в) залогом имущества

13

Какими способами обеспечивается уплата НДС?

а) денежными средствами, поручительством;

б) банковской гарантией;

в) залогом имущества

Слайд 1314

В отношении каких товаров налогообложение производится по налоговой ставке 0%?

а) товаров, вывезенных

14

В отношении каких товаров налогообложение производится по налоговой ставке 0%?

а) товаров, вывезенных

Слайд 1415

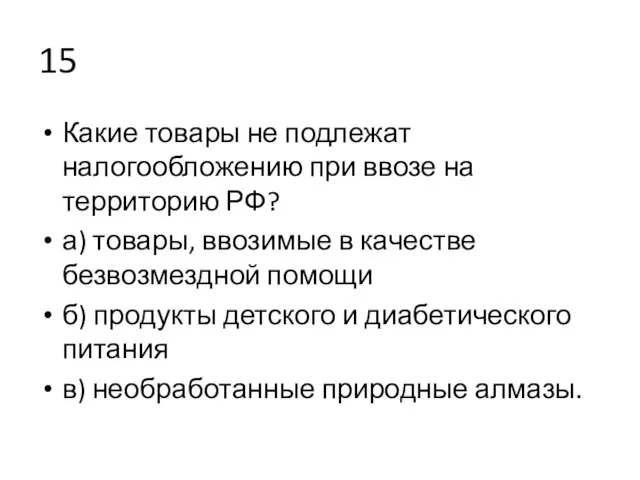

Какие товары не подлежат налогообложению при ввозе на территорию РФ?

а) товары, ввозимые

15

Какие товары не подлежат налогообложению при ввозе на территорию РФ?

а) товары, ввозимые

Слайд 1516

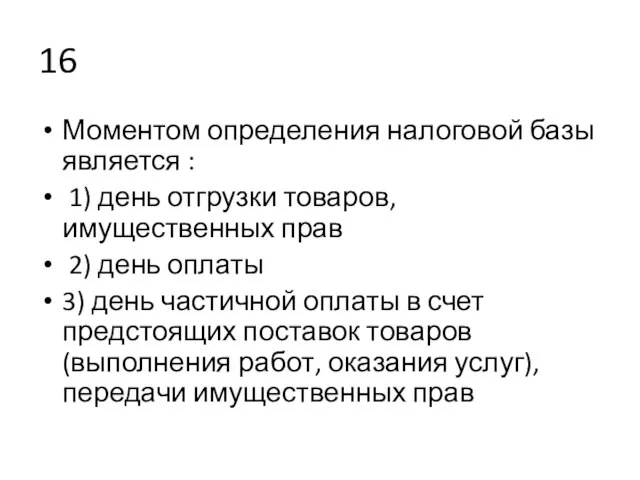

Моментом определения налоговой базы является :

1) день отгрузки товаров, имущественных прав

2) день

16

Моментом определения налоговой базы является :

1) день отгрузки товаров, имущественных прав

2) день

Слайд 1617

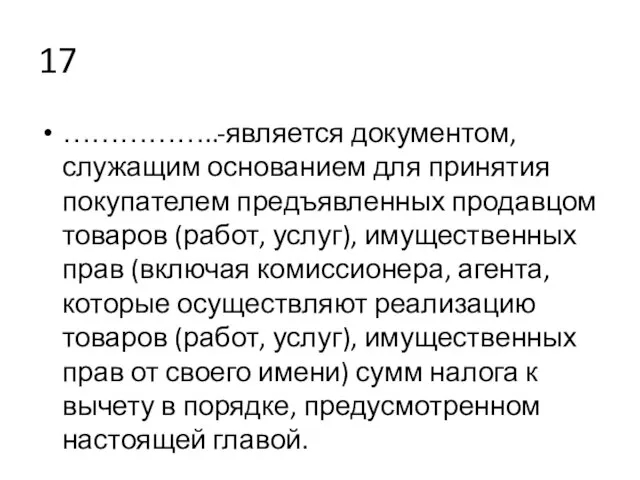

……………..-является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг),

17

……………..-является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг),

Слайд 1718

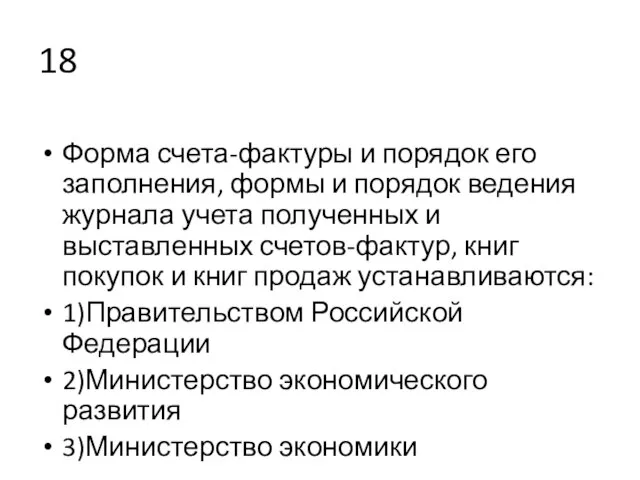

Форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета

18

Форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета

Лидер на рынке комплексных решений проблем предприятия

Лидер на рынке комплексных решений проблем предприятия Финансовые пирамиды

Финансовые пирамиды Moods

Moods Дж. Рифкин Третья промышленная революция

Дж. Рифкин Третья промышленная революция Тихие вина Шалвино

Тихие вина Шалвино Как выйти из состояния ложного начинающего

Как выйти из состояния ложного начинающего Social Problems in Ukraine

Social Problems in Ukraine  Price marketing course

Price marketing course  Презентация на тему Социальное партнёрство с родителями по реализации ФГОС

Презентация на тему Социальное партнёрство с родителями по реализации ФГОС Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)

Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)  Создание сайта

Создание сайта Герои Защитники. ИЗО

Герои Защитники. ИЗО Функции инверсии в художественном тексте

Функции инверсии в художественном тексте Ты В МТС!

Ты В МТС! Клод Моне Руанский собор

Клод Моне Руанский собор DS

DS Человек и природа в рассказе И. А. Бунина «Косцы»

Человек и природа в рассказе И. А. Бунина «Косцы» Space Neon – Мы озарим каждый дом на планете неоновым светом

Space Neon – Мы озарим каждый дом на планете неоновым светом Правительственная программа «Английский язык для Республики Татарстан»

Правительственная программа «Английский язык для Республики Татарстан» Пеликан 10.10 (1)

Пеликан 10.10 (1) ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ

ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ Сообщества SMM-тематики

Сообщества SMM-тематики Гражданское общество

Гражданское общество Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера

Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера Презентация на тему Нация

Презентация на тему Нация Наш детский сад (продолжение)

Наш детский сад (продолжение) ООО Антрацит. Производство каменноугольного брикета из антрацита

ООО Антрацит. Производство каменноугольного брикета из антрацита 1С:Электронный паспорт металлургического изделия

1С:Электронный паспорт металлургического изделия