- Тестирование автокорреляции

Содержание

- 2. Понятие автокорреляции Модель называется автокоррелированной, если не выполняется третья предпосылка теоремы Гаусса-Маркова: Cov(ui,uj)≠0 при i≠j. Автокорреляция

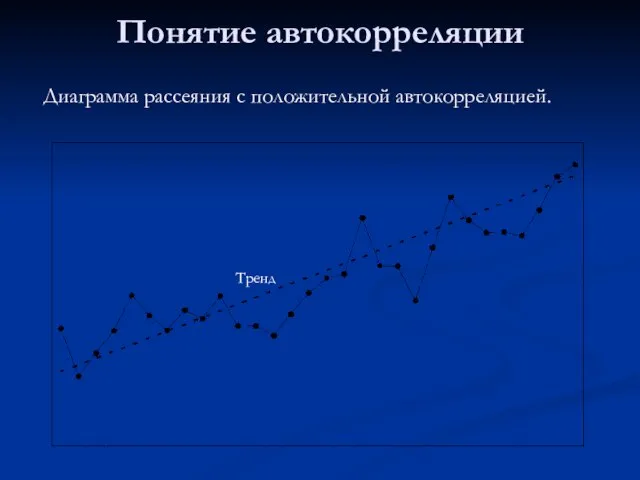

- 3. Понятие автокорреляции Тренд Диаграмма рассеяния с положительной автокорреляцией.

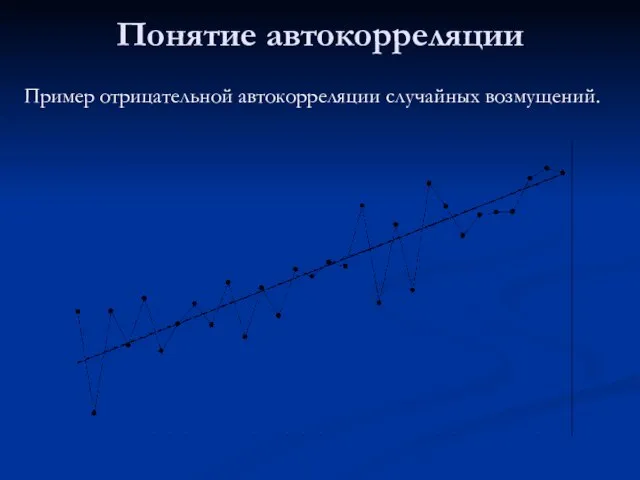

- 4. Понятие автокорреляции Пример отрицательной автокорреляции случайных возмущений.

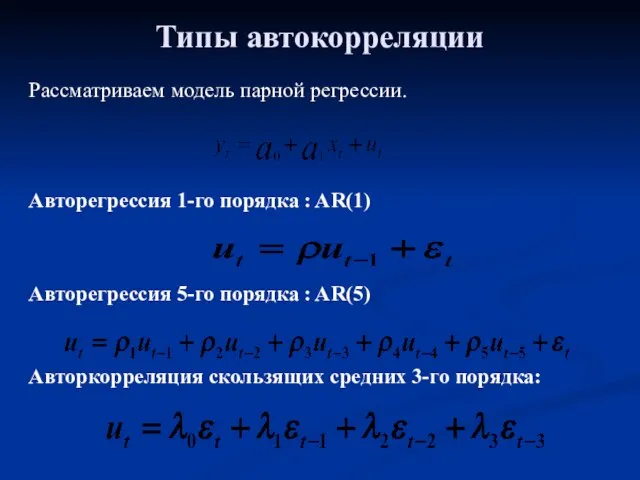

- 5. Типы автокорреляции Авторегрессия 1-го порядка : AR(1) Авторегрессия 5-го порядка : AR(5) Авторкорреляция скользящих средних 3-го

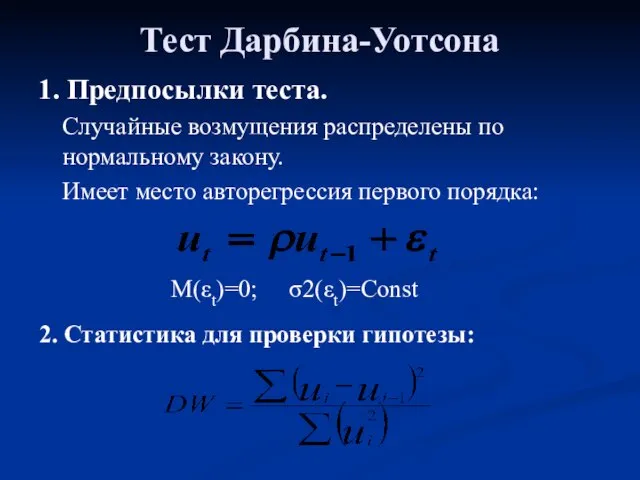

- 6. Тест Дарбина-Уотсона 1. Предпосылки теста. Случайные возмущения распределены по нормальному закону. Имеет место авторегрессия первого порядка:

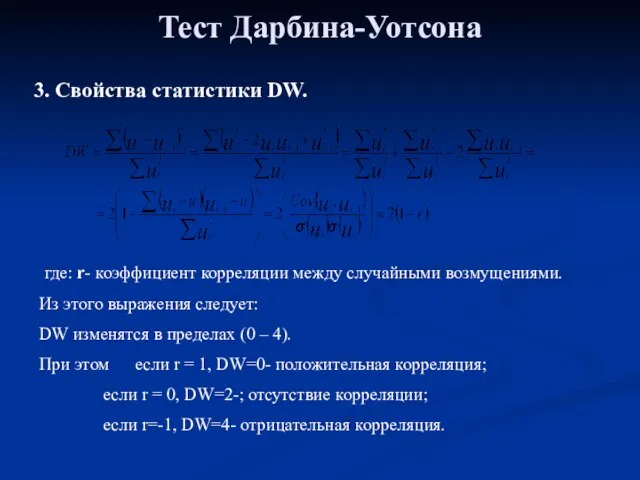

- 7. Тест Дарбина-Уотсона 3. Свойства статистики DW. где: r- коэффициент корреляции между случайными возмущениями. Из этого выражения

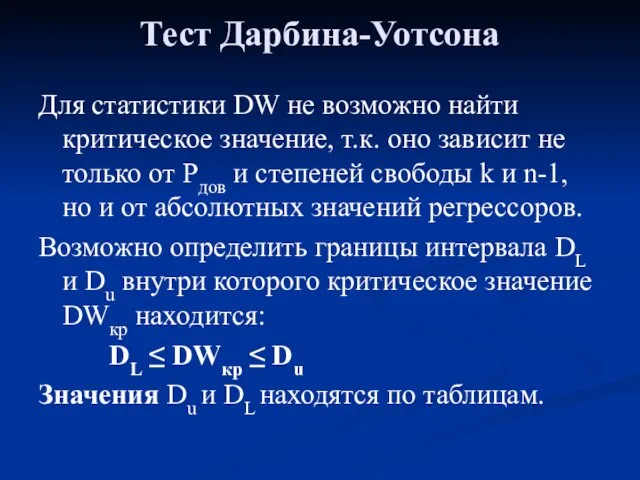

- 8. Тест Дарбина-Уотсона Для статистики DW не возможно найти критическое значение, т.к. оно зависит не только от

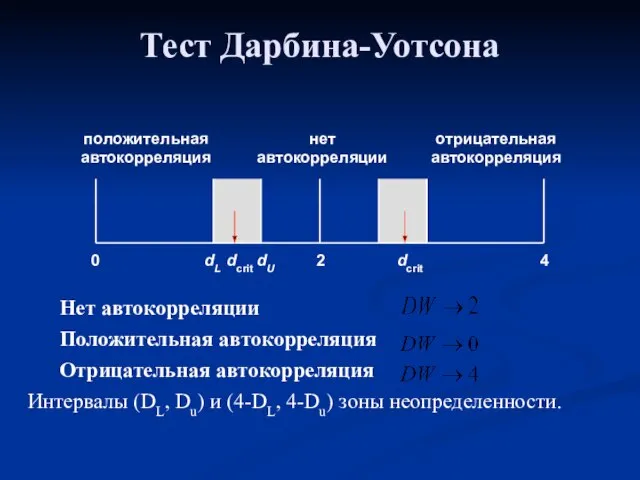

- 9. Тест Дарбина-Уотсона Нет автокорреляции Положительная автокорреляция Отрицательная автокорреляция Интервалы (DL, Du) и (4-DL, 4-Du) зоны неопределенности.

- 10. Тестирование автокорреляции Государственные расходы на образование в различных странах

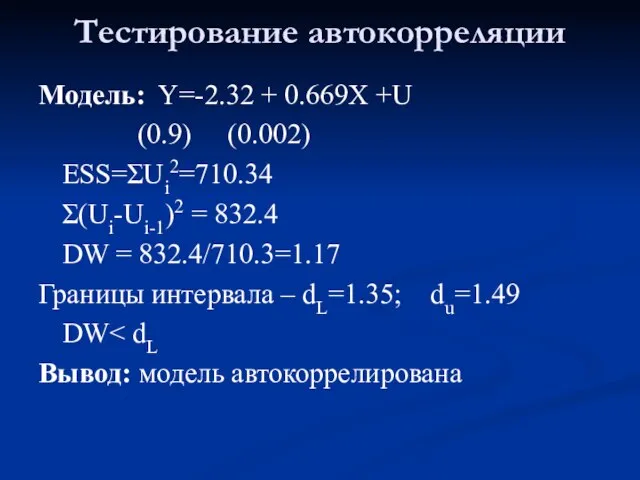

- 11. Тестирование автокорреляции Модель: Y=-2.32 + 0.669X +U (0.9) (0.002) ESS=ΣUi2=710.34 Σ(Ui-Ui-1)2 = 832.4 DW = 832.4/710.3=1.17

- 12. Тестирование автокорреляции Относительные расходы на образование в различных странах

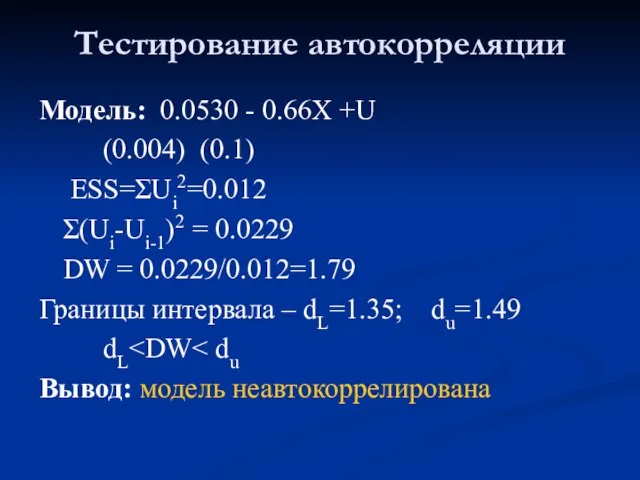

- 13. Тестирование автокорреляции Модель: 0.0530 - 0.66Х +U (0.004) (0.1) ESS=ΣUi2=0.012 Σ(Ui-Ui-1)2 = 0.0229 DW = 0.0229/0.012=1.79

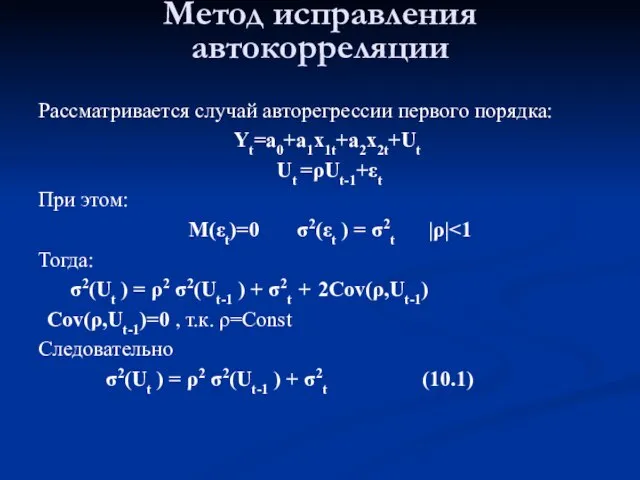

- 14. Метод исправления автокорреляции Рассматривается случай авторегрессии первого порядка: Yt=a0+a1x1t+a2x2t+Ut Ut =ρUt-1+εt При этом: M(εt)=0 σ2(εt )

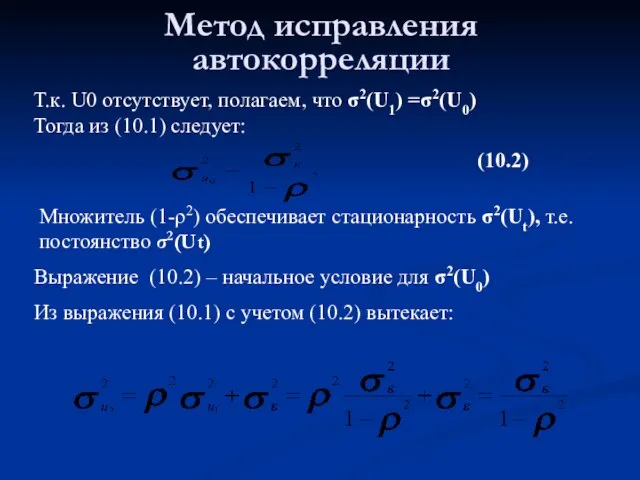

- 15. Метод исправления автокорреляции Множитель (1-ρ2) обеспечивает стационарность σ2(Ut), т.е. постоянство σ2(Ut) (10.2) Т.к. U0 отсутствует, полагаем,

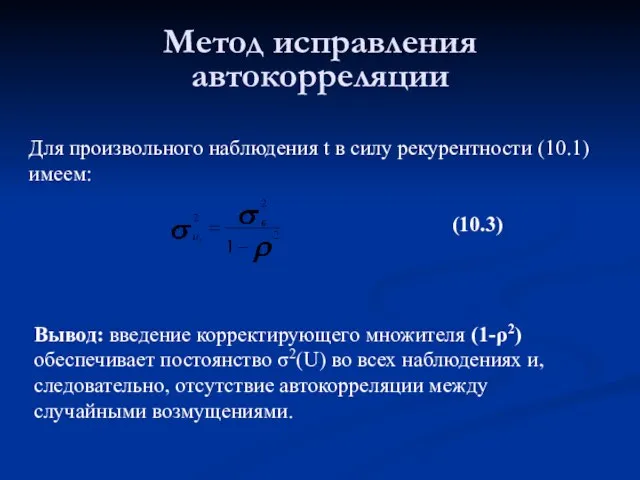

- 16. Метод исправления автокорреляции Для произвольного наблюдения t в силу рекурентности (10.1) имеем: (10.3) Вывод: введение корректирующего

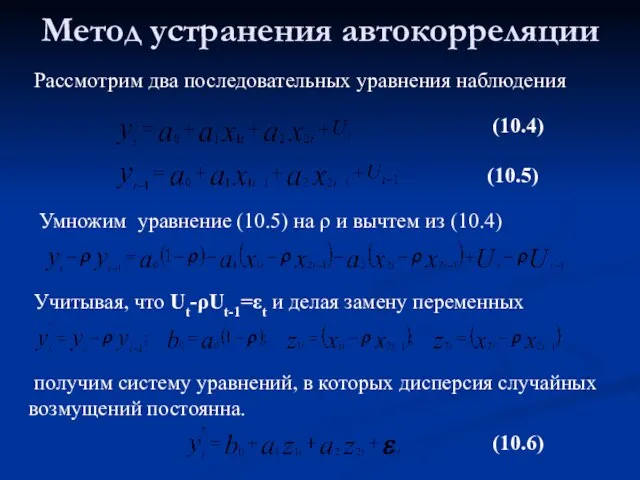

- 17. Метод устранения автокорреляции Рассмотрим два последовательных уравнения наблюдения (10.4) (10.5) Умножим уравнение (10.5) на ρ и

- 19. Скачать презентацию

Слайд 2Понятие автокорреляции

Модель называется автокоррелированной, если не выполняется третья предпосылка теоремы Гаусса-Маркова: Cov(ui,uj)≠0

Понятие автокорреляции

Модель называется автокоррелированной, если не выполняется третья предпосылка теоремы Гаусса-Маркова: Cov(ui,uj)≠0

Слайд 3Понятие автокорреляции

Тренд

Диаграмма рассеяния с положительной автокорреляцией.

Понятие автокорреляции

Тренд

Диаграмма рассеяния с положительной автокорреляцией.

Слайд 4Понятие автокорреляции

Пример отрицательной автокорреляции случайных возмущений.

Понятие автокорреляции

Пример отрицательной автокорреляции случайных возмущений.

Слайд 5Типы автокорреляции

Авторегрессия 1-го порядка : AR(1)

Авторегрессия 5-го порядка : AR(5)

Авторкорреляция скользящих средних

Типы автокорреляции

Авторегрессия 1-го порядка : AR(1)

Авторегрессия 5-го порядка : AR(5)

Авторкорреляция скользящих средних

Слайд 6Тест Дарбина-Уотсона

1. Предпосылки теста.

Случайные возмущения распределены по нормальному закону.

Имеет место авторегрессия первого

Тест Дарбина-Уотсона

1. Предпосылки теста.

Случайные возмущения распределены по нормальному закону.

Имеет место авторегрессия первого

Слайд 7Тест Дарбина-Уотсона

3. Свойства статистики DW.

где: r- коэффициент корреляции между случайными возмущениями.

Из

Тест Дарбина-Уотсона

3. Свойства статистики DW.

где: r- коэффициент корреляции между случайными возмущениями.

Из

Слайд 8Тест Дарбина-Уотсона

Для статистики DW не возможно найти критическое значение, т.к. оно зависит

Тест Дарбина-Уотсона

Для статистики DW не возможно найти критическое значение, т.к. оно зависит

Слайд 9Тест Дарбина-Уотсона

Нет автокорреляции

Положительная автокорреляция

Отрицательная автокорреляция

Интервалы (DL, Du) и (4-DL, 4-Du) зоны неопределенности.

10

2

4

0

dL

dU

dcrit

положительная

Тест Дарбина-Уотсона

Нет автокорреляции

Положительная автокорреляция

Отрицательная автокорреляция

Интервалы (DL, Du) и (4-DL, 4-Du) зоны неопределенности.

10

2

4

0

dL

dU

dcrit

положительная

Слайд 10Тестирование автокорреляции

Государственные расходы на образование в различных странах

Тестирование автокорреляции

Государственные расходы на образование в различных странах

Слайд 11Тестирование автокорреляции

Модель: Y=-2.32 + 0.669X +U

(0.9) (0.002)

ESS=ΣUi2=710.34

Σ(Ui-Ui-1)2 = 832.4

DW =

Тестирование автокорреляции

Модель: Y=-2.32 + 0.669X +U

(0.9) (0.002)

ESS=ΣUi2=710.34

Σ(Ui-Ui-1)2 = 832.4

DW =

Слайд 12Тестирование автокорреляции

Относительные расходы на образование в различных странах

Тестирование автокорреляции

Относительные расходы на образование в различных странах

Слайд 13Тестирование автокорреляции

Модель: 0.0530 - 0.66Х +U

(0.004) (0.1)

ESS=ΣUi2=0.012

Σ(Ui-Ui-1)2 = 0.0229

DW =

Тестирование автокорреляции

Модель: 0.0530 - 0.66Х +U

(0.004) (0.1)

ESS=ΣUi2=0.012

Σ(Ui-Ui-1)2 = 0.0229

DW =

Слайд 14Метод исправления автокорреляции

Рассматривается случай авторегрессии первого порядка:

Yt=a0+a1x1t+a2x2t+Ut

Ut =ρUt-1+εt

При этом:

M(εt)=0

Метод исправления автокорреляции

Рассматривается случай авторегрессии первого порядка:

Yt=a0+a1x1t+a2x2t+Ut

Ut =ρUt-1+εt

При этом:

M(εt)=0

Слайд 15Метод исправления автокорреляции

Множитель (1-ρ2) обеспечивает стационарность σ2(Ut), т.е. постоянство σ2(Ut)

(10.2)

Т.к. U0 отсутствует,

Метод исправления автокорреляции

Множитель (1-ρ2) обеспечивает стационарность σ2(Ut), т.е. постоянство σ2(Ut)

(10.2)

Т.к. U0 отсутствует,

Слайд 16Метод исправления автокорреляции

Для произвольного наблюдения t в силу рекурентности (10.1) имеем:

(10.3)

Вывод: введение

Метод исправления автокорреляции

Для произвольного наблюдения t в силу рекурентности (10.1) имеем:

(10.3)

Вывод: введение

Слайд 17Метод устранения автокорреляции

Рассмотрим два последовательных уравнения наблюдения

(10.4)

(10.5)

Умножим уравнение (10.5) на ρ и

Метод устранения автокорреляции

Рассмотрим два последовательных уравнения наблюдения

(10.4)

(10.5)

Умножим уравнение (10.5) на ρ и

«НАША НОВАЯ ШКОЛА» Послание Президента РФ Д.А.Медведева Федеральному собранию Российской Федерации 5 ноября 2008г.

«НАША НОВАЯ ШКОЛА» Послание Президента РФ Д.А.Медведева Федеральному собранию Российской Федерации 5 ноября 2008г. Введение в дизайн. Основные понятия

Введение в дизайн. Основные понятия Транспорт. Спецтехника

Транспорт. Спецтехника КЛИЕНТОРИЕНТИРОВАННЫЕ ОБРАЗОВАТЕЛЬНЫЕ ОРГАНИЗАЦИИ

КЛИЕНТОРИЕНТИРОВАННЫЕ ОБРАЗОВАТЕЛЬНЫЕ ОРГАНИЗАЦИИ Международные отношения на американском континенте. Панамериканские конференции 1920-х годов

Международные отношения на американском континенте. Панамериканские конференции 1920-х годов Биполярные транзисторы (лекция 4)

Биполярные транзисторы (лекция 4) ИнфраФонд РВК

ИнфраФонд РВК ИНТЕГРИРОВАННАЯ СИСТЕМА УПРАВЛЕНИЯ СТРОИТЕЛЬНОЙ КОМПАНИЕЙ

ИНТЕГРИРОВАННАЯ СИСТЕМА УПРАВЛЕНИЯ СТРОИТЕЛЬНОЙ КОМПАНИЕЙ Архітектурні пам’ятки Городенківщини

Архітектурні пам’ятки Городенківщини Модерн в Казани

Модерн в Казани Сирень

Сирень Есть контакт

Есть контакт Осцилляторы. Импульсные возбудители дуги. Балластные реостаты

Осцилляторы. Импульсные возбудители дуги. Балластные реостаты Энергия солнца в Вашем Доме!

Энергия солнца в Вашем Доме! Правописание безударных гласных в корне слова

Правописание безударных гласных в корне слова Sketch Meme

Sketch Meme Lomonosov

Lomonosov Муниципальное общеобразовательное учреждениеЦентр образования города Тулуна

Муниципальное общеобразовательное учреждениеЦентр образования города Тулуна Права потребителей: общие и специальные

Права потребителей: общие и специальные Аландское городище

Аландское городище Государственно-общественное управление образованием в условиях реализации №83-ФЗ

Государственно-общественное управление образованием в условиях реализации №83-ФЗ Гибкость и ловкость. Круговой метод тренировки для развития основных групп мышц

Гибкость и ловкость. Круговой метод тренировки для развития основных групп мышц Обмен липидов-3

Обмен липидов-3 Отчет о результатах социологического исследования "Киев - районные выборы"

Отчет о результатах социологического исследования "Киев - районные выборы" Тематика, основные цели, задачи, результаты муниципальных семинаров

Тематика, основные цели, задачи, результаты муниципальных семинаров Экспонир. устр-во с зап. на внешн. поверхн. барабана

Экспонир. устр-во с зап. на внешн. поверхн. барабана Линейная Автоматика

Линейная Автоматика Снабжение и логистика на предприятии

Снабжение и логистика на предприятии