- Цены и ценообразование. Бухгалтерский учет для бизнеса

Содержание

- 2. Цены и ценообразование Цена – это денежное выражение стоимости товара (услуги). Функции цены отражают её сущность

- 3. Ценовая политика – это общие принципы, которых придерживается предприятие в сфере установления цен на свои товары

- 4. Методы установления цен 1) Затратные методы ценообразования – основаны на затратном подходе, при которых к издержкам

- 5. 2) Рыночные методы ценообразования – основаны на конъюнктуре рынка, различают методы с ориентацией на потребителя, методы

- 6. Виды цен: - оптовая цена изготовителя. Формируется на стадии изготовления товара. Она включает в себя затраты

- 7. - оптовая (отпускная) цена изготовителя. Предназначена для реализации товара изготовителем. Оптовая (отпускная) цена изготовителя состоит из

- 8. - розничная цена формируется на базе оптовой (отпускной) цены закупки с добавлением розничной надбавки. Розничную (как

- 9. Бухгалтерский учёт — это система непрерывного сбора, документирования и обобщения информации о хозяйственной деятельности предприятия, его

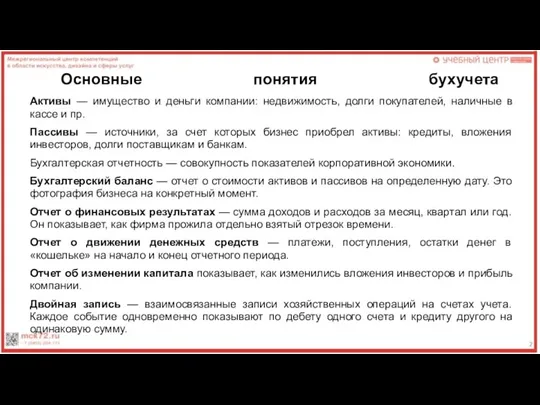

- 10. Основные понятия бухучета Активы — имущество и деньги компании: недвижимость, долги покупателей, наличные в кассе и

- 12. Скачать презентацию

Слайд 2Цены и ценообразование

Цена – это денежное выражение стоимости товара (услуги).

Функции цены отражают

Цены и ценообразование

Цена – это денежное выражение стоимости товара (услуги).

Функции цены отражают

Слайд 3Ценовая политика – это общие принципы, которых придерживается предприятие в сфере установления

Ценовая политика – это общие принципы, которых придерживается предприятие в сфере установления

Слайд 4Методы установления цен

1) Затратные методы ценообразования – основаны на затратном подходе,

Методы установления цен

1) Затратные методы ценообразования – основаны на затратном подходе,

Слайд 52) Рыночные методы ценообразования – основаны на конъюнктуре рынка, различают методы с

2) Рыночные методы ценообразования – основаны на конъюнктуре рынка, различают методы с

Слайд 6Виды цен:

- оптовая цена изготовителя. Формируется на стадии изготовления товара. Она включает

Виды цен:

- оптовая цена изготовителя. Формируется на стадии изготовления товара. Она включает

Слайд 7- оптовая (отпускная) цена изготовителя. Предназначена для реализации товара изготовителем. Оптовая (отпускная)

- оптовая (отпускная) цена изготовителя. Предназначена для реализации товара изготовителем. Оптовая (отпускная)

Слайд 8- розничная цена формируется на базе оптовой (отпускной) цены закупки с добавлением

- розничная цена формируется на базе оптовой (отпускной) цены закупки с добавлением

Слайд 9Бухгалтерский учёт — это система непрерывного сбора, документирования и обобщения информации о хозяйственной

Бухгалтерский учёт — это система непрерывного сбора, документирования и обобщения информации о хозяйственной

Слайд 10Основные понятия бухучета

Активы — имущество и деньги компании: недвижимость, долги покупателей,

Основные понятия бухучета

Активы — имущество и деньги компании: недвижимость, долги покупателей,

Роль студенческого самоуправления в формировании творческой активности студентов

Роль студенческого самоуправления в формировании творческой активности студентов Регламент проведения конкурса

Регламент проведения конкурса Деепричастие как часть речи

Деепричастие как часть речи Искусство Презентации

Искусство Презентации Правовой стиль и правовые семьи по К. Цвайгерту и Х. Кётцу

Правовой стиль и правовые семьи по К. Цвайгерту и Х. Кётцу Химическая промышленность

Химическая промышленность Физика Солнца

Физика Солнца Имена по порядку рождения (Первуша, Перва, Вторак, Третьяк); Имена, которые давались по внешнему виду (Черныш, Чернавка, Мал); Имена по

Имена по порядку рождения (Первуша, Перва, Вторак, Третьяк); Имена, которые давались по внешнему виду (Черныш, Чернавка, Мал); Имена по Понятие экологического кризиса

Понятие экологического кризиса Счёт лет в истории 5 класс

Счёт лет в истории 5 класс Контрольная тренировка

Контрольная тренировка Презентация на тему Загрязнение Мирового океана

Презентация на тему Загрязнение Мирового океана  Модернизация электропривода грузопассажирского лифта 1275кг до 3м.с

Модернизация электропривода грузопассажирского лифта 1275кг до 3м.с От ключевых компетенций- к успеху в жизни

От ключевых компетенций- к успеху в жизни Служебная документация для внутреннего и внешнего пользования

Служебная документация для внутреннего и внешнего пользования Горячая линия Антиконтрафакт

Горячая линия Антиконтрафакт Организация приема и направления ответов на запросы, поступивших от Управления Федеральной службы государственной регистрации

Организация приема и направления ответов на запросы, поступивших от Управления Федеральной службы государственной регистрации Неформальные подростковые и молодёжные группы

Неформальные подростковые и молодёжные группы Салман Амин Хан

Салман Амин Хан Возвышение Москвы

Возвышение Москвы Боги и герои на улицах Санкт-Петербурга

Боги и герои на улицах Санкт-Петербурга Умножение и деление и десятичных дробей на натуральные числа Ульянова Антонина Николаевна, МБОУ» Малобуяновская ООШ» 2012.

Умножение и деление и десятичных дробей на натуральные числа Ульянова Антонина Николаевна, МБОУ» Малобуяновская ООШ» 2012. От Автора

От Автора Healthy eating

Healthy eating  Средневековые университеты

Средневековые университеты Введение в курс охраны труда

Введение в курс охраны труда Транспорт данных

Транспорт данных Параметрическая экспертная модель вовлечения в деятельность экстремистских организаций

Параметрическая экспертная модель вовлечения в деятельность экстремистских организаций