- Учебно-методический комплекс. Бухгалтерский учет

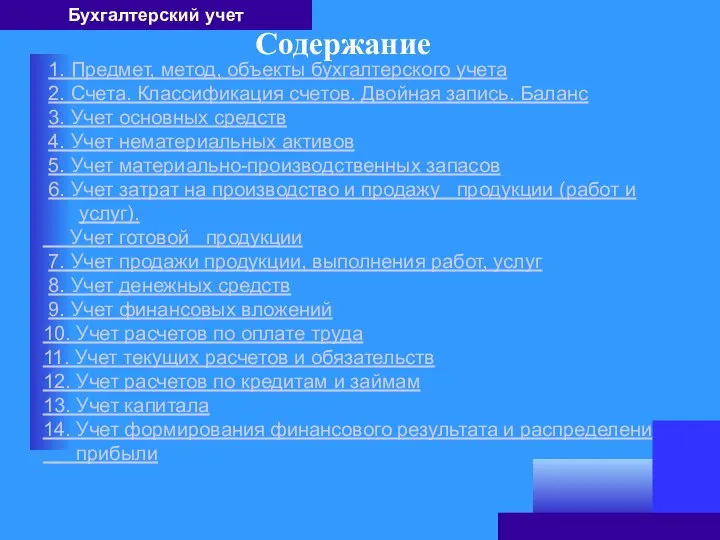

Содержание

- 2. 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов. Двойная запись. Баланс 3. Учет основных

- 3. Тема 1: Бухгалтерский учет объекты методы

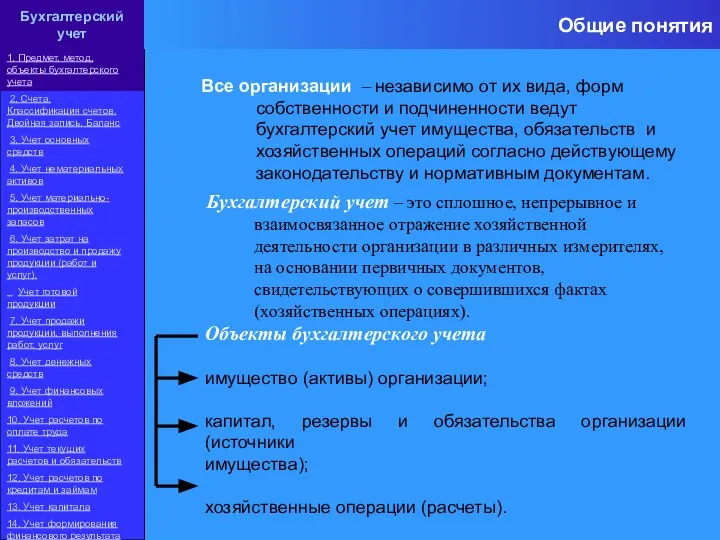

- 4. Все организации – независимо от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества, обязательств

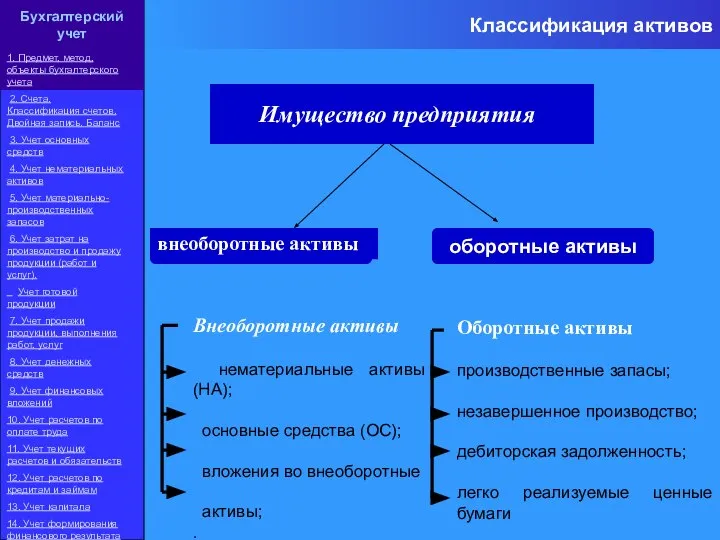

- 5. Классификация активов 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов. Двойная запись. Баланс 3.

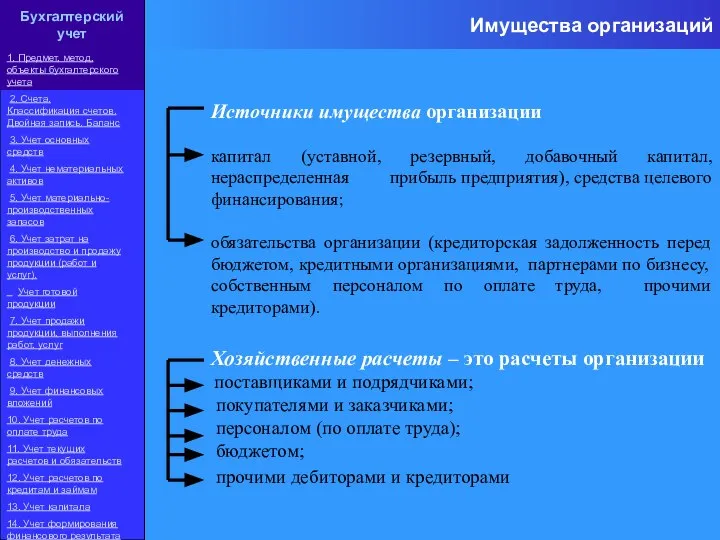

- 6. Имущества организаций Источники имущества организации капитал (уставной, резервный, добавочный капитал, нераспределенная прибыль предприятия), средства целевого финансирования;

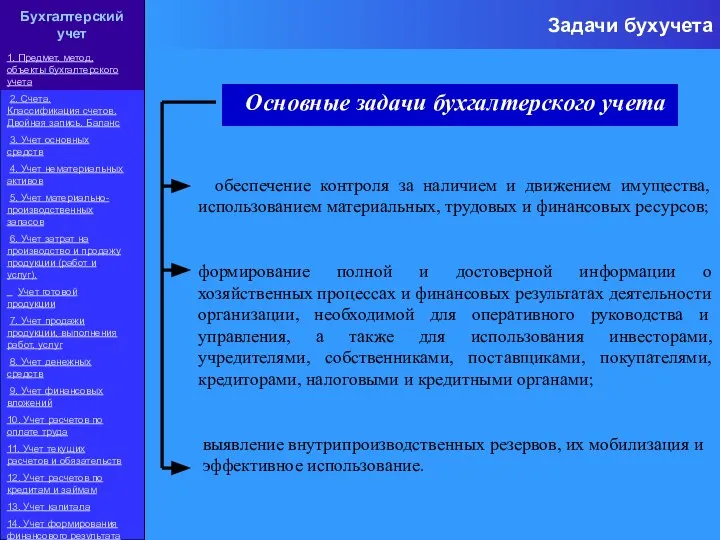

- 7. Задачи бухучета Основные задачи бухгалтерского учета обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых

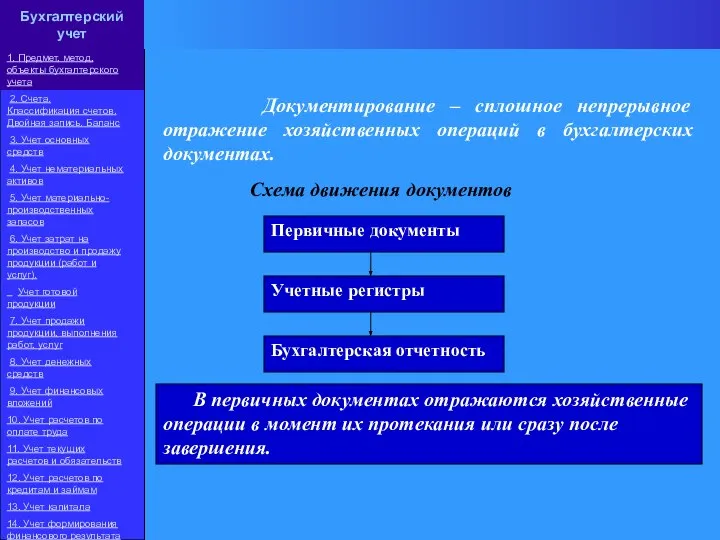

- 8. Схема движения документов Документирование – сплошное непрерывное отражение хозяйственных операций в бухгалтерских документах. В первичных документах

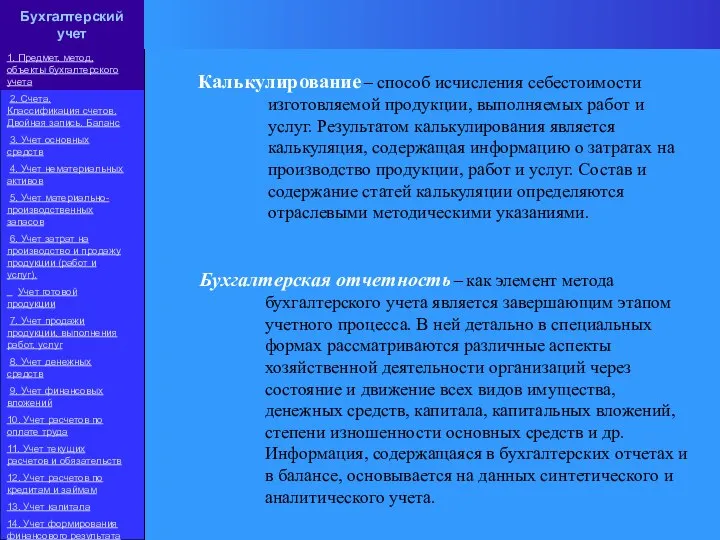

- 9. Калькулирование – способ исчисления себестоимости изготовляемой продукции, выполняемых работ и услуг. Результатом калькулирования является калькуляция, содержащая

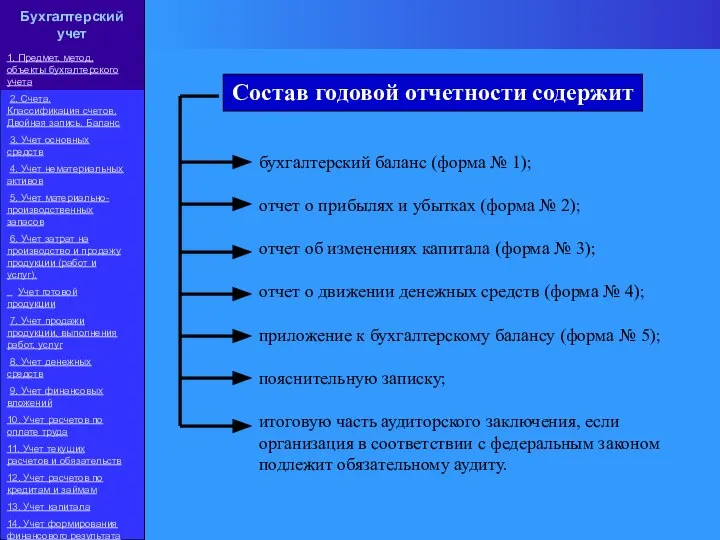

- 10. бухгалтерский баланс (форма № 1); отчет о прибылях и убытках (форма № 2); отчет об изменениях

- 11. Тема 2: Классификация счетов Двойная запись Баланс

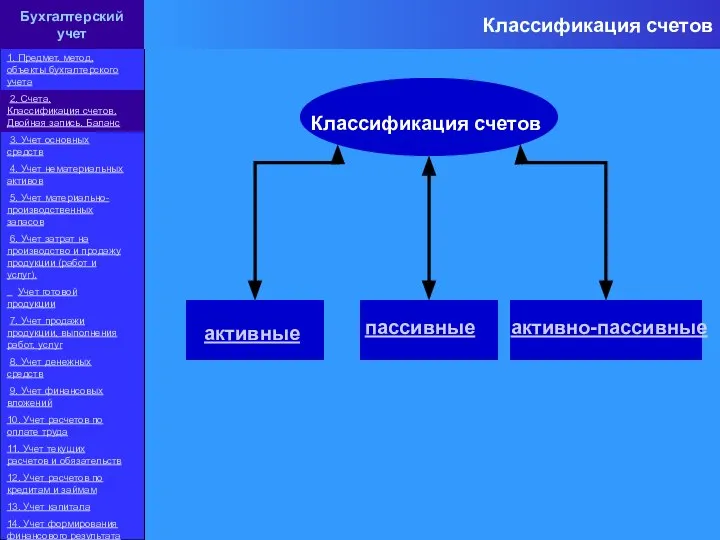

- 12. Классификация счетов активные пассивные активно-пассивные Классификация счетов 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация

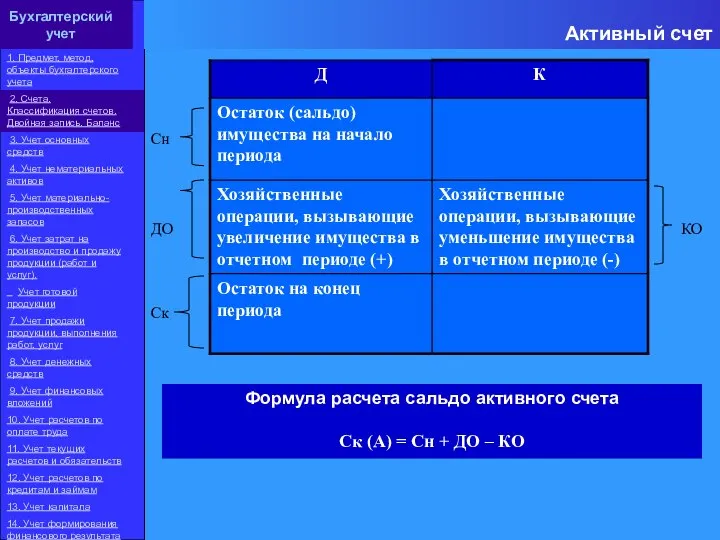

- 13. Активный счет Формула расчета сальдо активного счета Ск (А) = Сн + ДО – КО Бухгалтерский

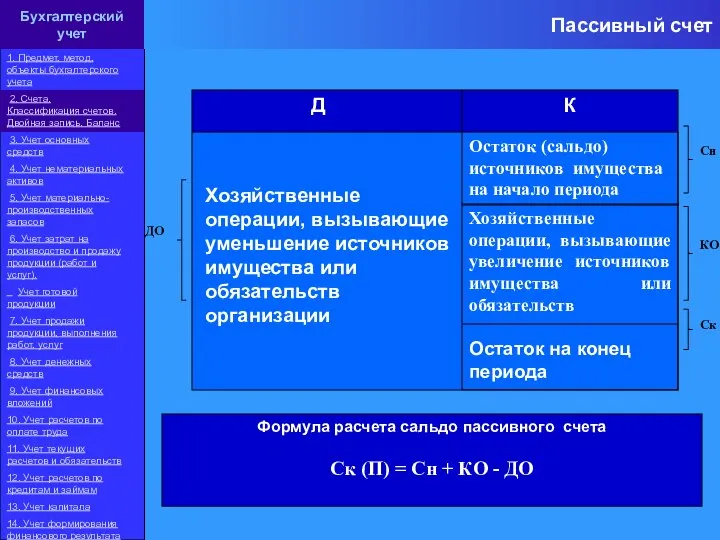

- 14. Пассивный счет Формула расчета сальдо пассивного счета Ск (П) = Сн + КО - ДО Бухгалтерский

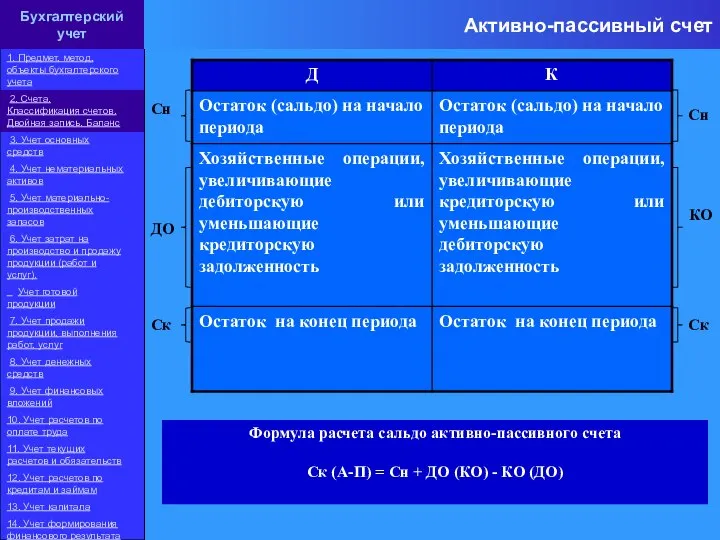

- 15. Активно-пассивный счет Формула расчета сальдо активно-пассивного счета Ск (А-П) = Сн + ДО (КО) - КО

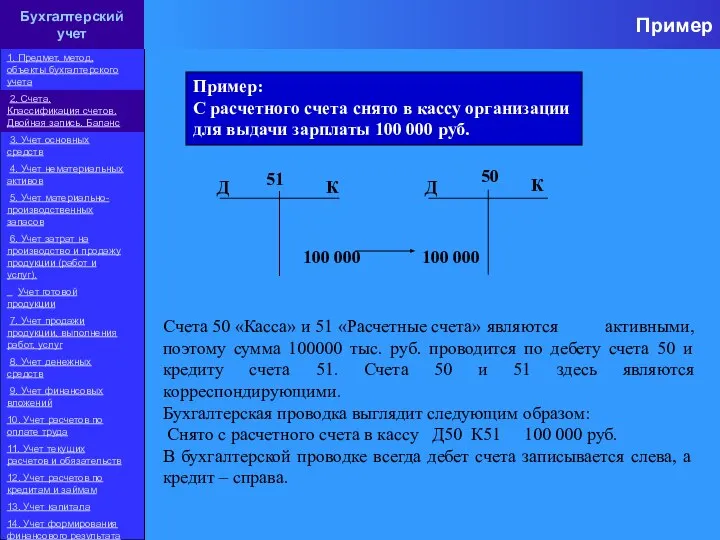

- 16. Пример Пример: С расчетного счета снято в кассу организации для выдачи зарплаты 100 000 руб. Счета

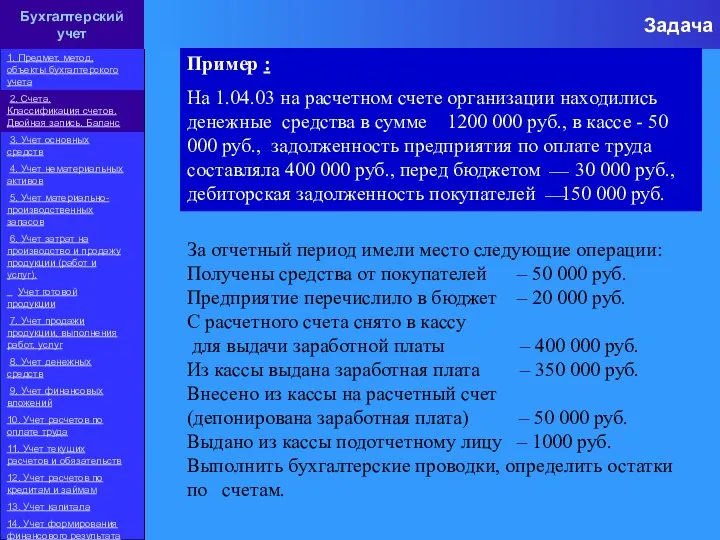

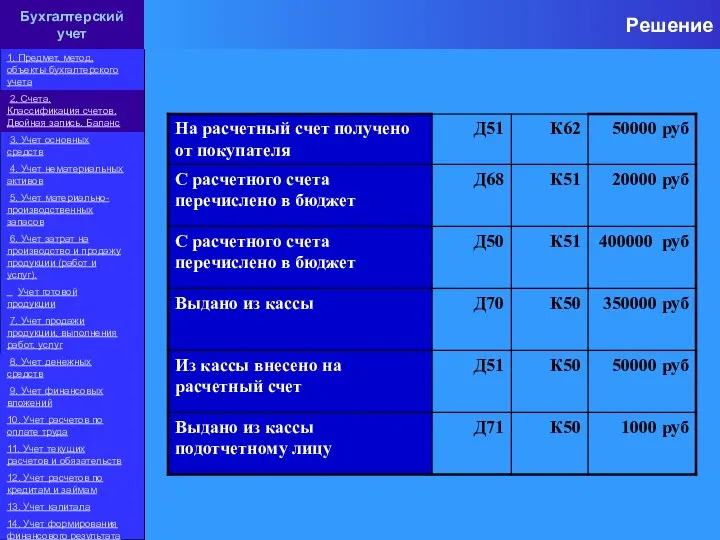

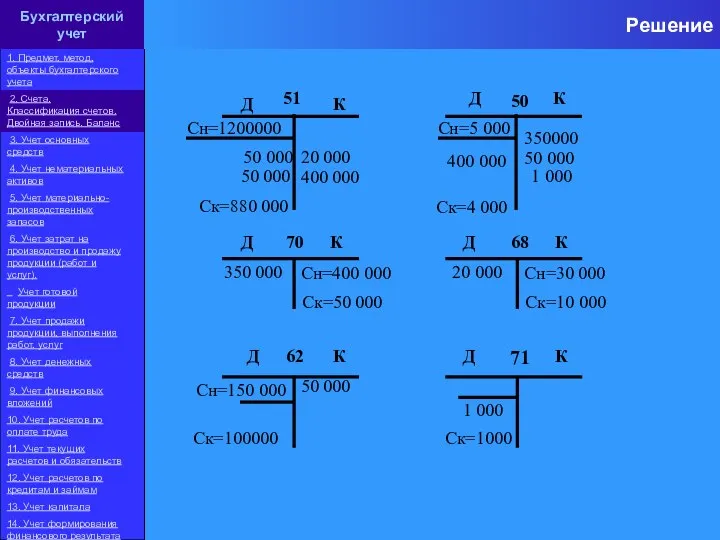

- 17. За отчетный период имели место следующие операции: Получены средства от покупателей – 50 000 руб. Предприятие

- 18. Решение Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов. Двойная запись. Баланс

- 19. Решение Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов. Двойная запись. Баланс

- 20. По способу группировки и обобщения учетных данных счета бухгалтерского учета делятся на синтетические и аналитические. Синтетические

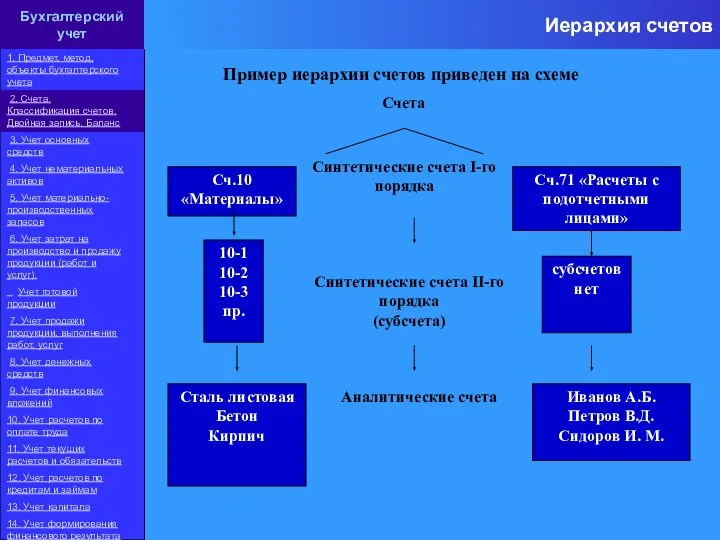

- 21. Иерархия счетов Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов. Двойная запись.

- 22. Тема 3: Учет основных средств

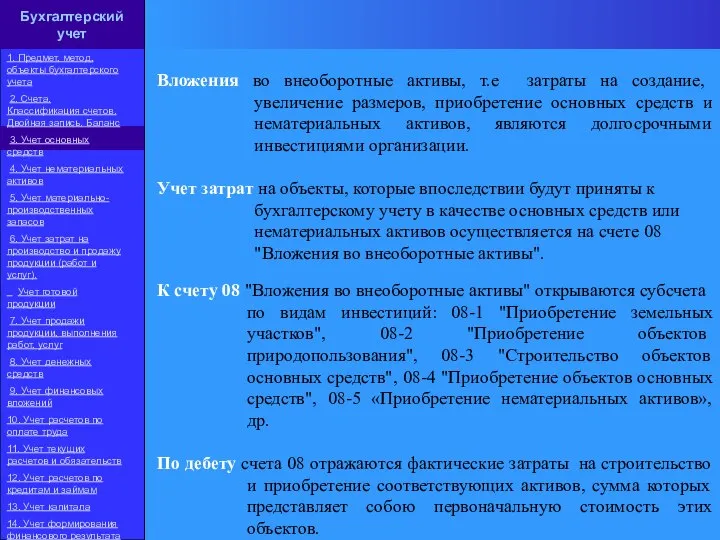

- 23. Вложения во внеоборотные активы, т.е затраты на создание, увеличение размеров, приобретение основных средств и нематериальных активов,

- 24. Сформированная первоначальная стоимость основных средств и нематериальных активов, принятых к учету (введенных в эксплуатацию) и оформленных

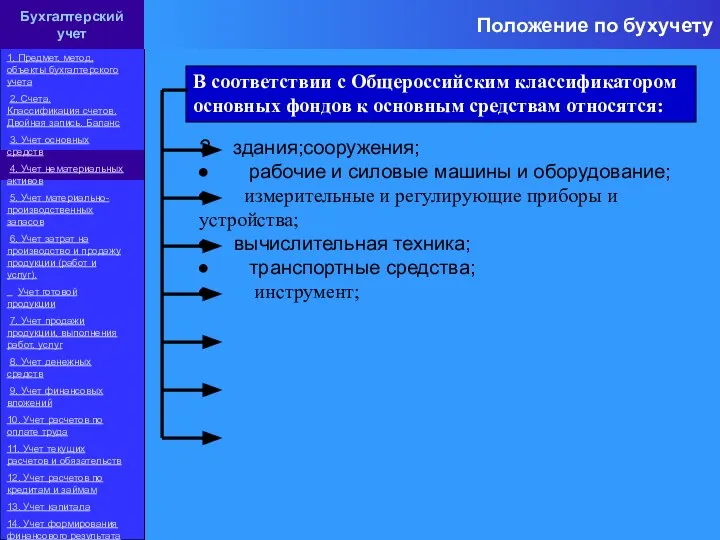

- 25. Положение по бухучету 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов. Двойная запись. Баланс

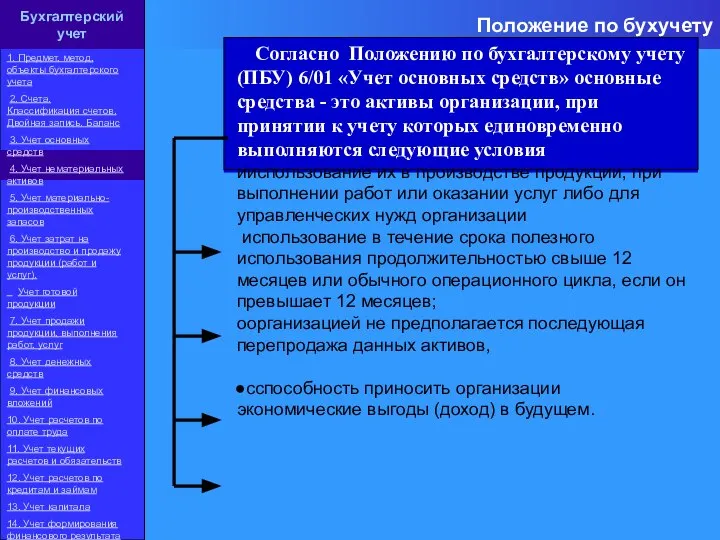

- 26. Положение по бухучету В соответствии с Общероссийским классификатором основных фондов к основным средствам относятся: З здания;сооружения;

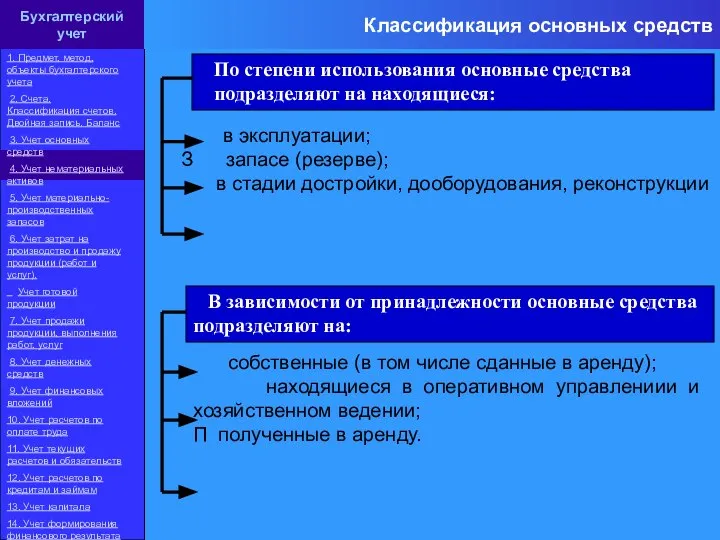

- 27. Классификация основных средств По степени использования основные средства подразделяют на находящиеся: в эксплуатации; З запасе (резерве);

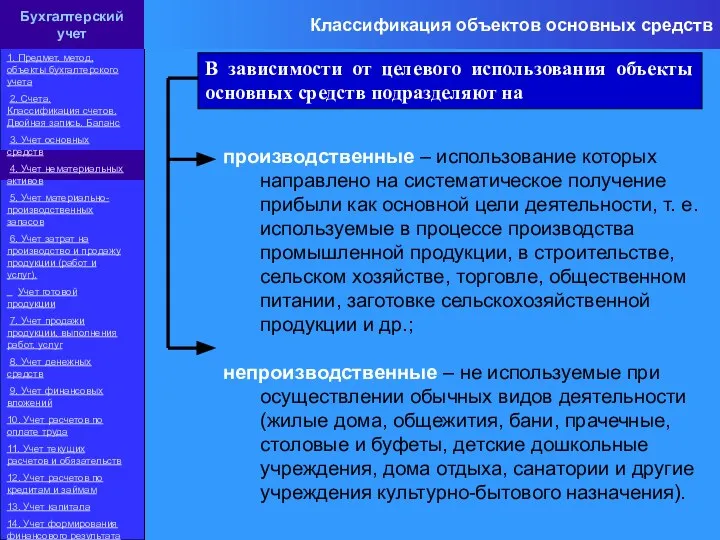

- 28. В зависимости от целевого использования объекты основных средств подразделяют на производственные – использование которых направлено на

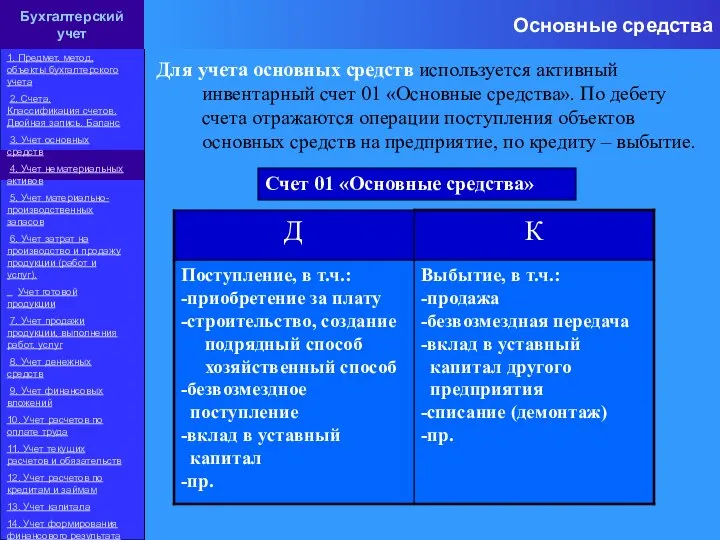

- 29. Для учета основных средств используется активный инвентарный счет 01 «Основные средства». По дебету счета отражаются операции

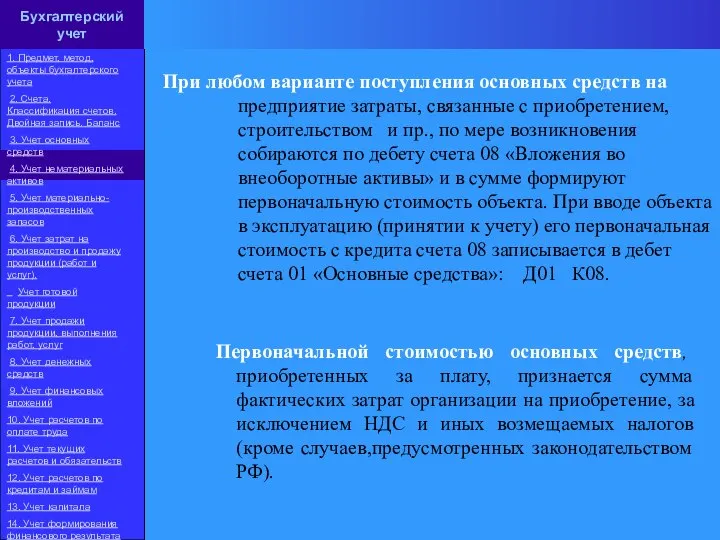

- 30. При любом варианте поступления основных средств на предприятие затраты, связанные с приобретением, строительством и пр., по

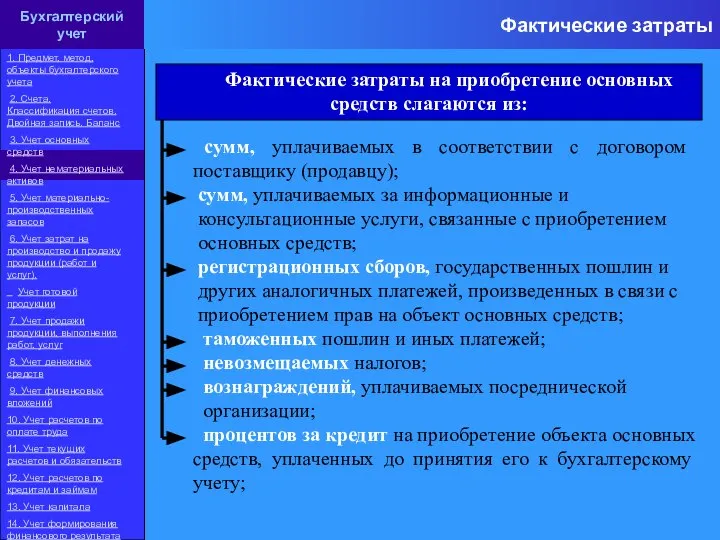

- 31. Фактические затраты Фактические затраты на приобретение основных средств слагаются из: сумм, уплачиваемых в соответствии с договором

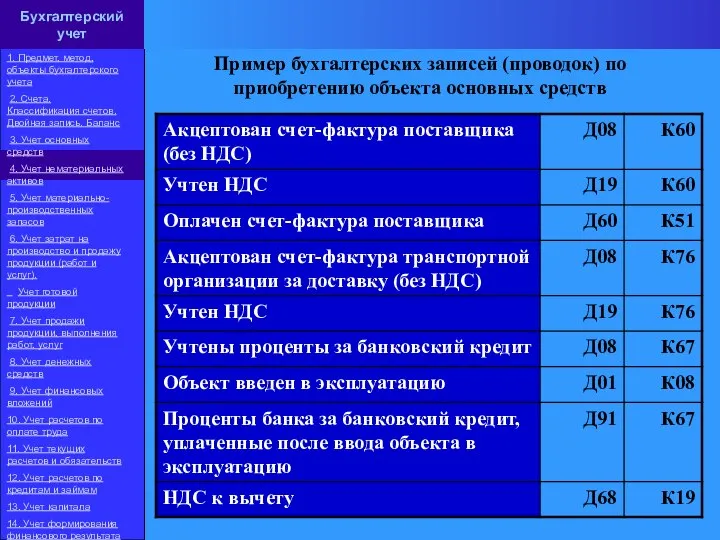

- 32. Пример бухгалтерских записей (проводок) по приобретению объекта основных средств Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского

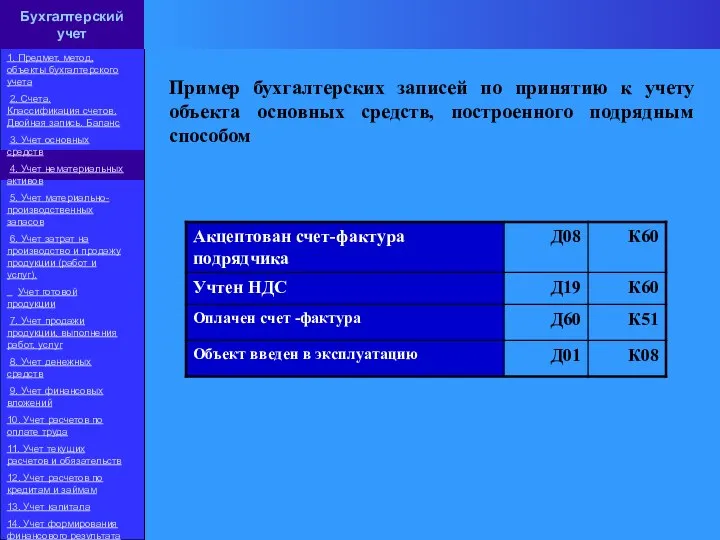

- 33. Пример бухгалтерских записей по принятию к учету объекта основных средств, построенного подрядным способом Бухгалтерский учет 1.

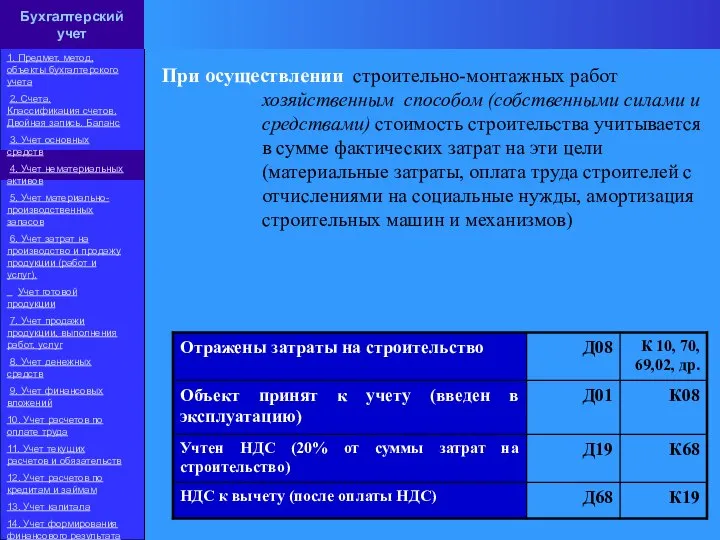

- 34. При осуществлении строительно-монтажных работ хозяйственным способом (собственными силами и средствами) стоимость строительства учитывается в сумме фактических

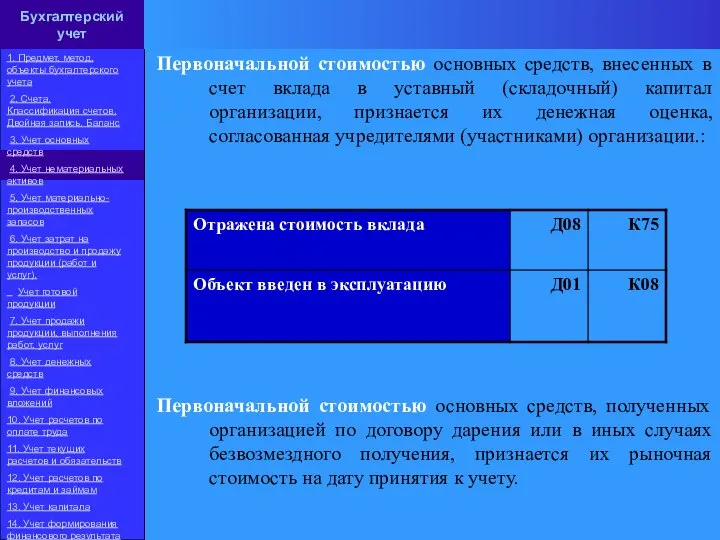

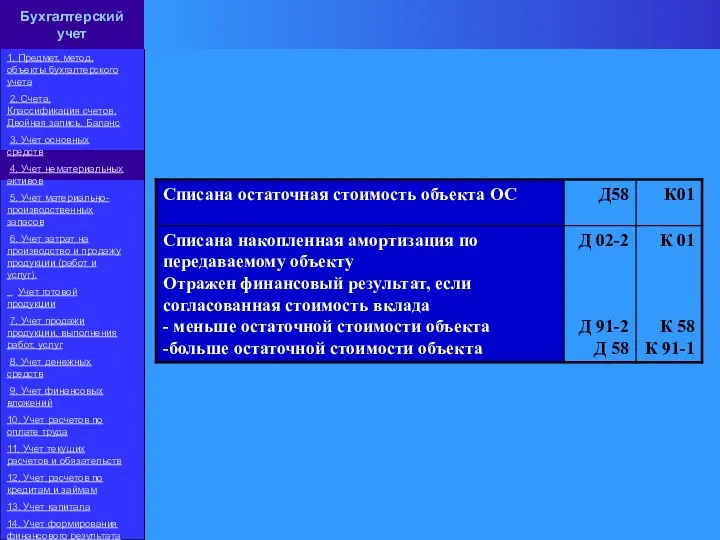

- 35. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная

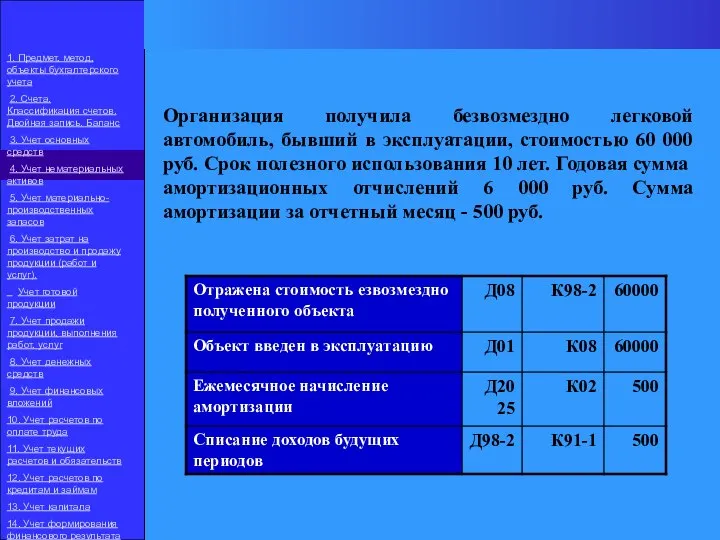

- 36. Организация получила безвозмездно легковой автомобиль, бывший в эксплуатации, стоимостью 60 000 руб. Срок полезного использования 10

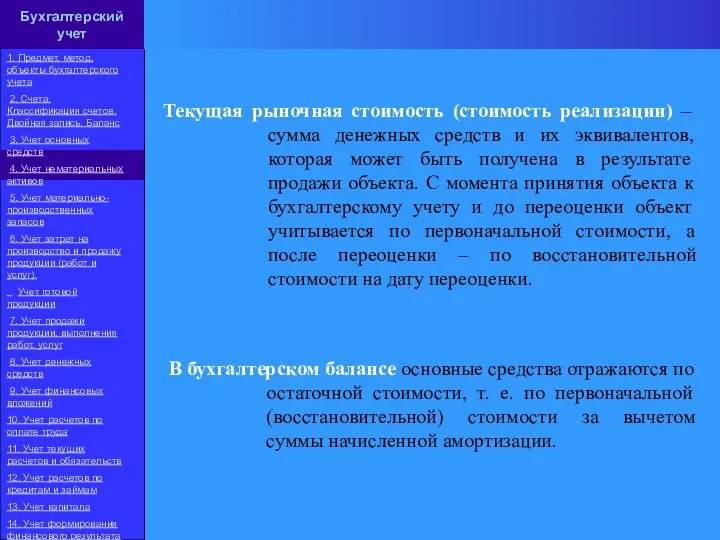

- 37. Текущая рыночная стоимость (стоимость реализации) – сумма денежных средств и их эквивалентов, которая может быть получена

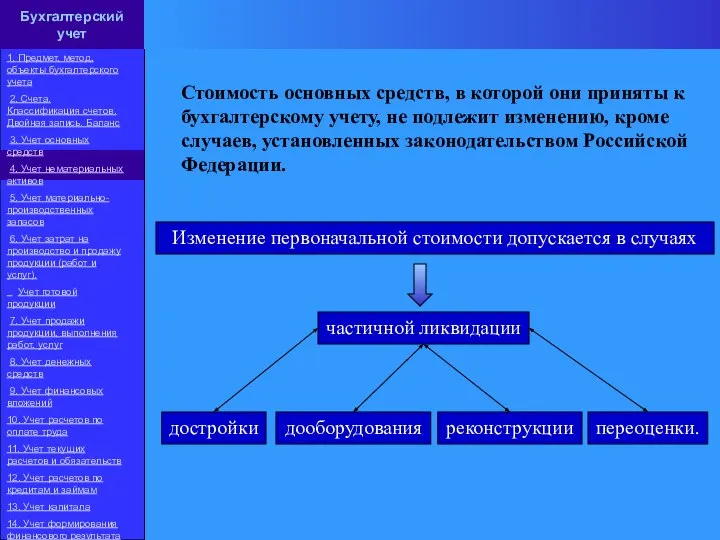

- 38. Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных

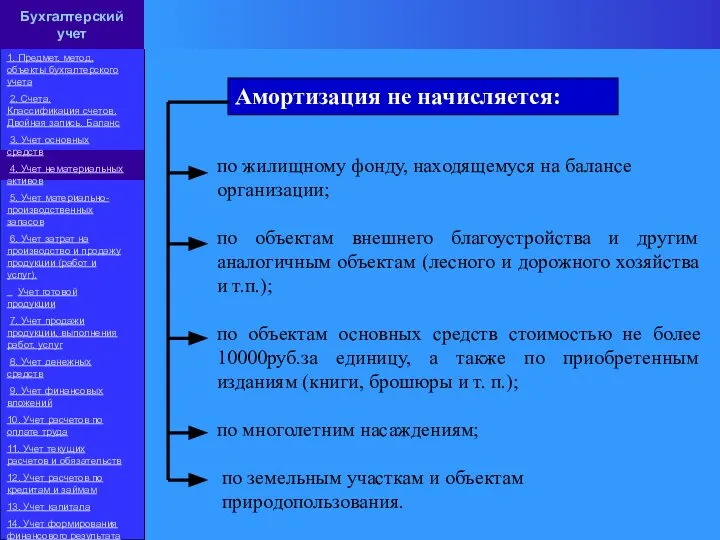

- 39. Амортизация не начисляется: по жилищному фонду, находящемуся на балансе организации; по объектам внешнего благоустройства и другим

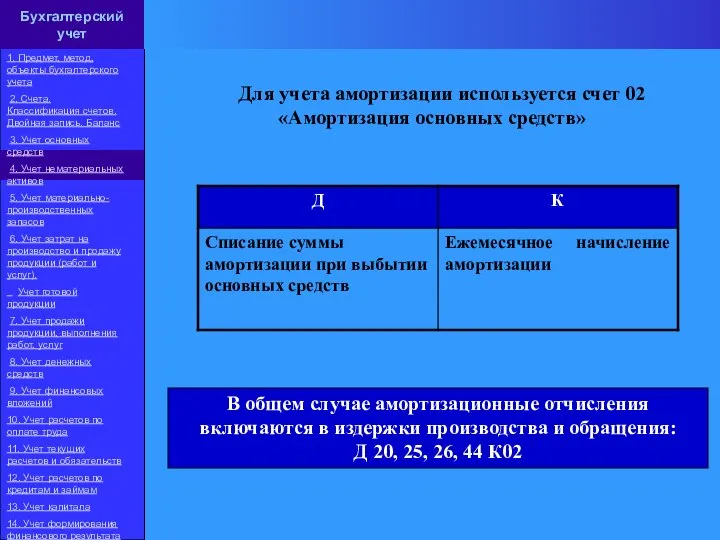

- 40. Для учета амортизации используется счет 02 «Амортизация основных средств» В общем случае амортизационные отчисления включаются в

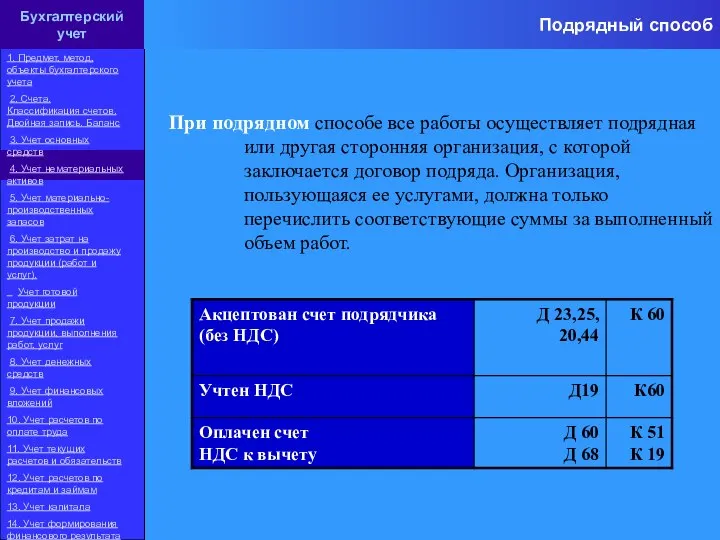

- 41. Подрядный способ При подрядном способе все работы осуществляет подрядная или другая сторонняя организация, с которой заключается

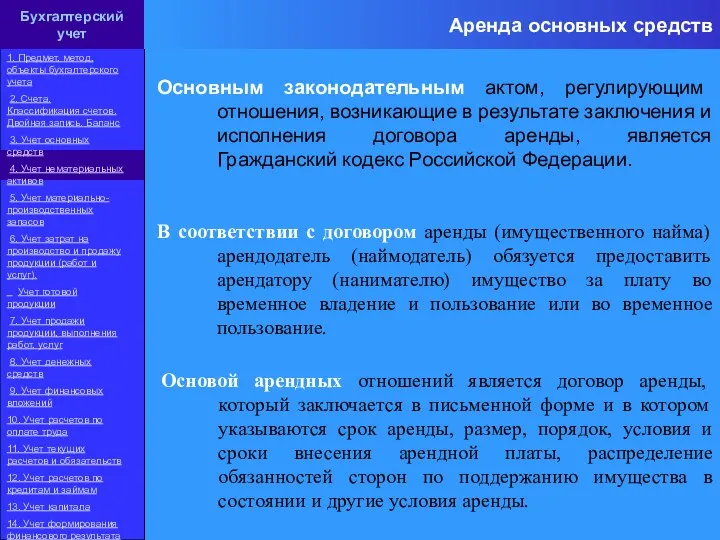

- 42. Основным законодательным актом, регулирующим отношения, возникающие в результате заключения и исполнения договора аренды, является Гражданский кодекс

- 43. Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов. Двойная запись. Баланс 3.

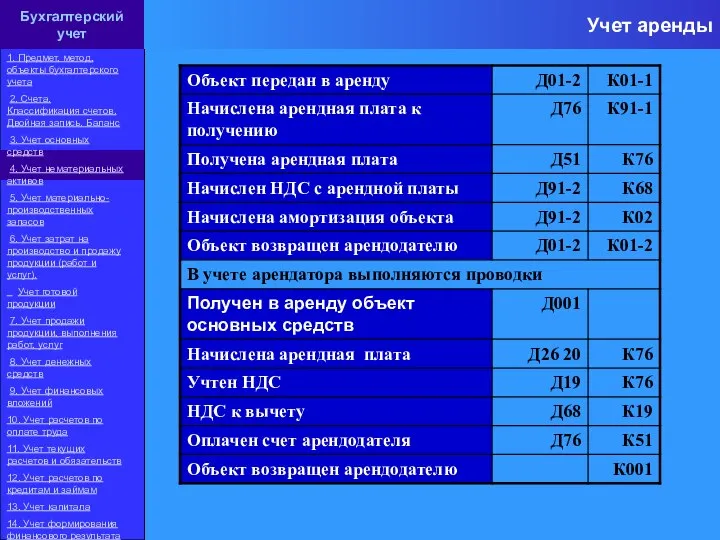

- 44. Учет аренды Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов. Двойная запись.

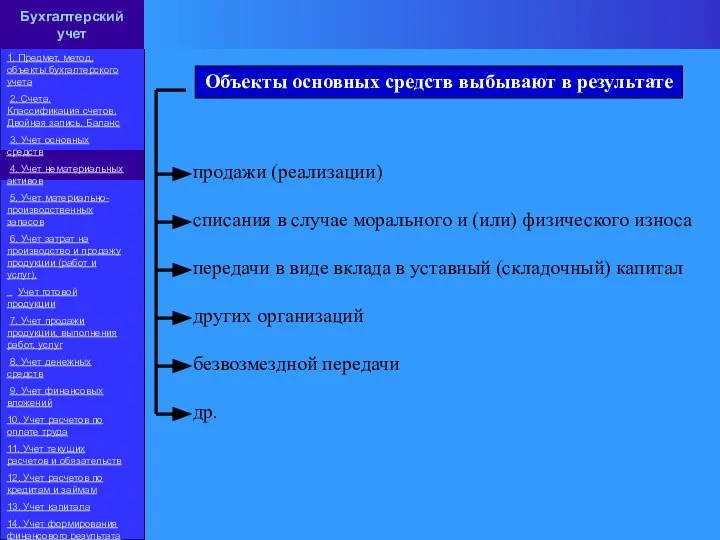

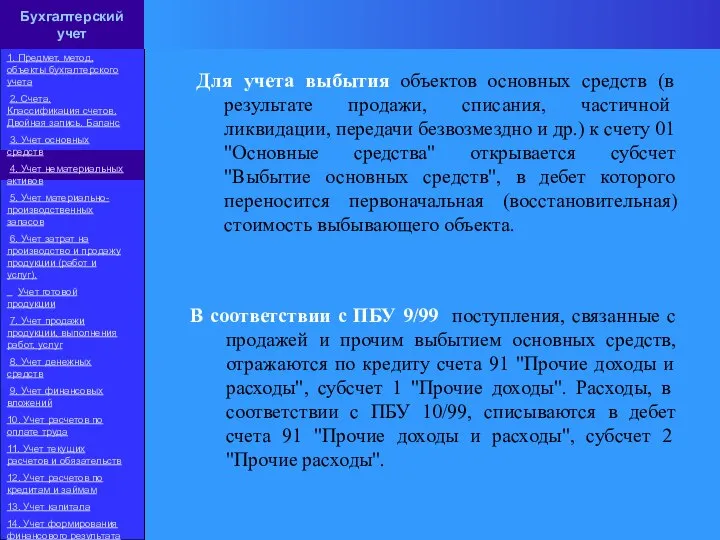

- 45. продажи (реализации) списания в случае морального и (или) физического износа передачи в виде вклада в уставный

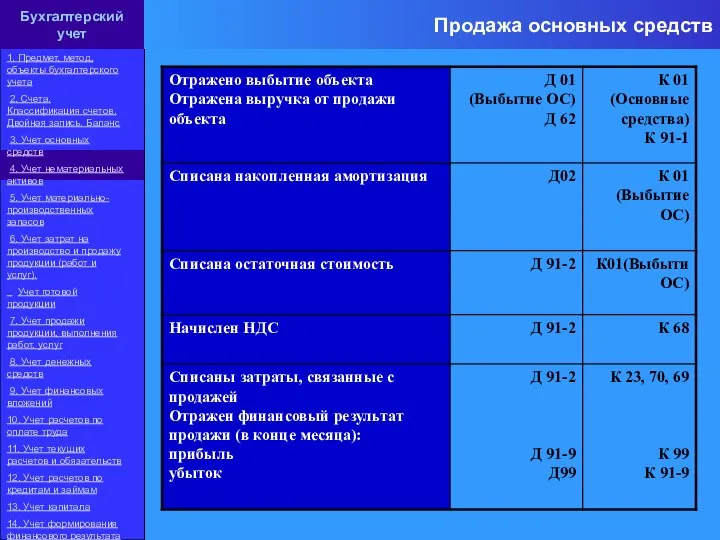

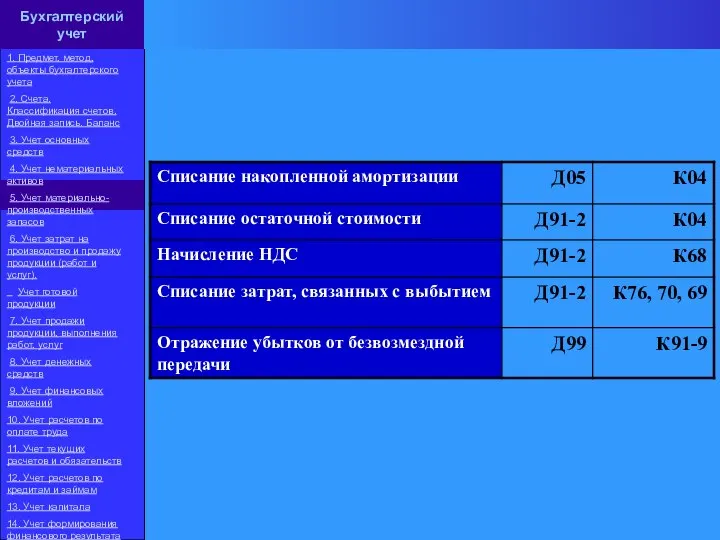

- 46. Для учета выбытия объектов основных средств (в результате продажи, списания, частичной ликвидации, передачи безвозмездно и др.)

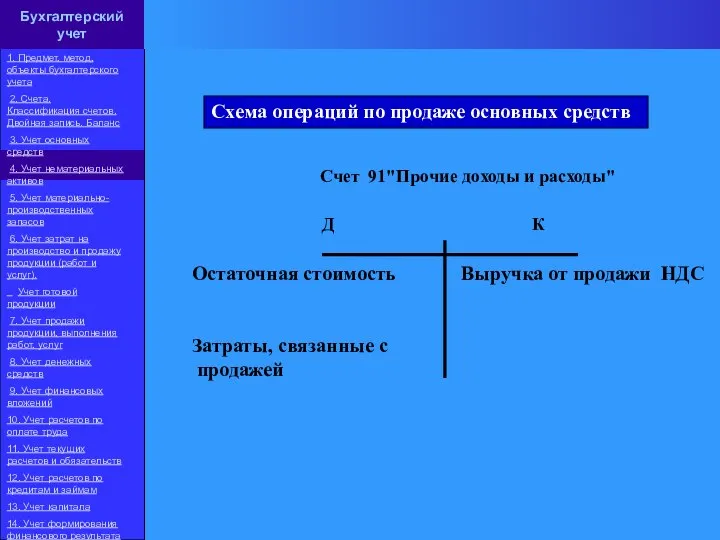

- 47. Схема операций по продаже основных средств Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2. Счета.

- 48. Продажа основных средств Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов. Двойная

- 49. Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов. Двойная запись. Баланс 3.

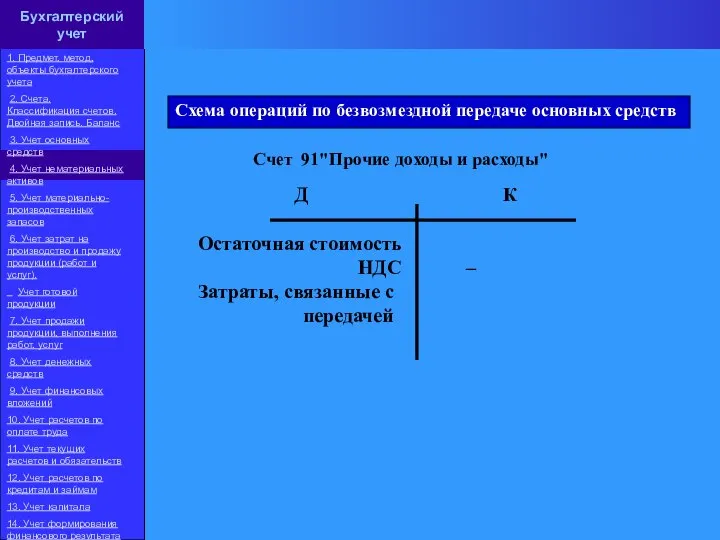

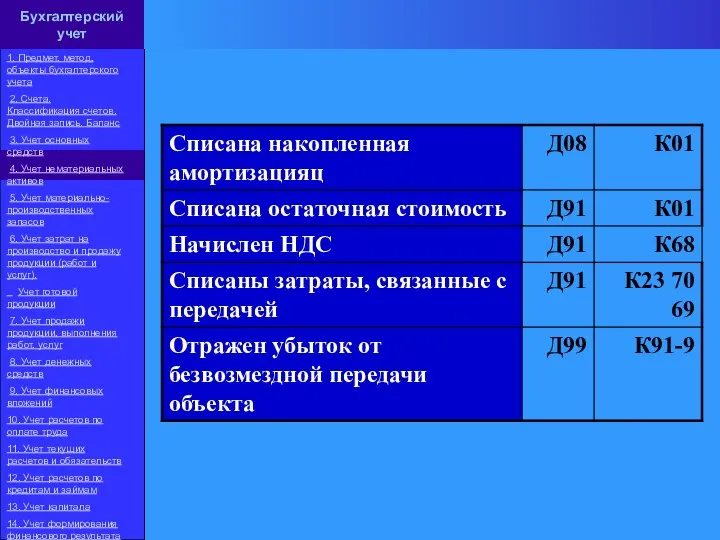

- 50. Схема операций по безвозмездной передаче основных средств Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2.

- 51. Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов. Двойная запись. Баланс 3.

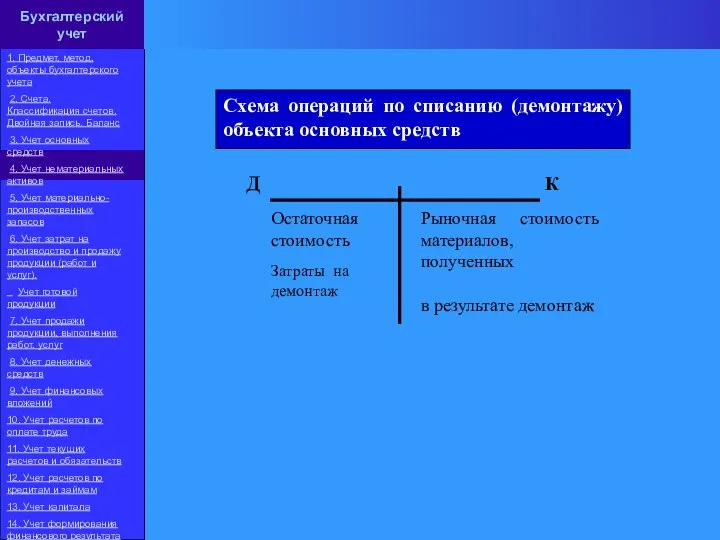

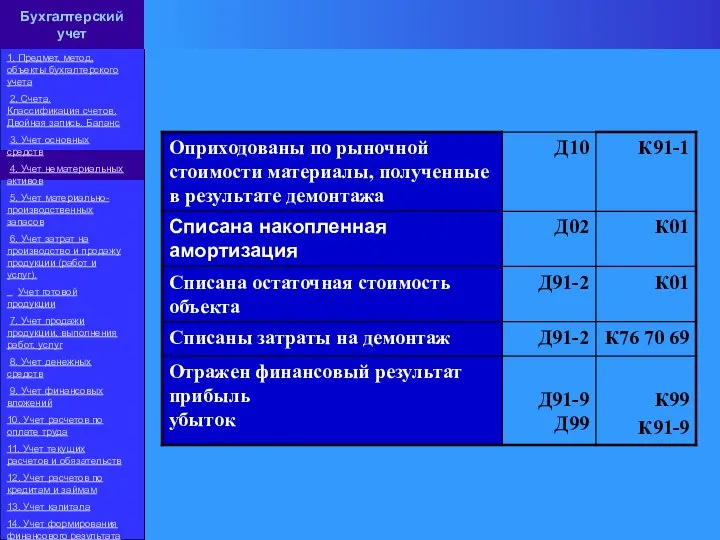

- 52. Схема операций по списанию (демонтажу) объекта основных средств Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета

- 53. Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов. Двойная запись. Баланс 3.

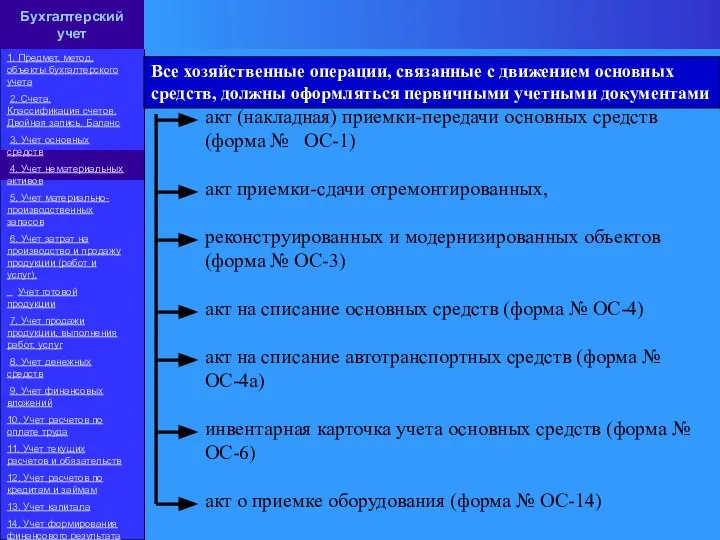

- 54. акт (накладная) приемки-передачи основных средств (форма № ОС-1) акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма

- 55. Тема 5: Учет нематериальных активов

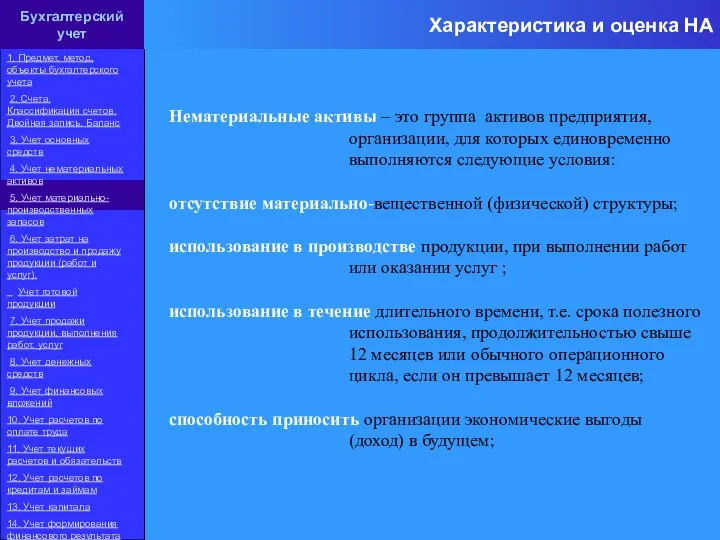

- 56. Характеристика и оценка НА Нематериальные активы – это группа активов предприятия, организации, для которых единовременно выполняются

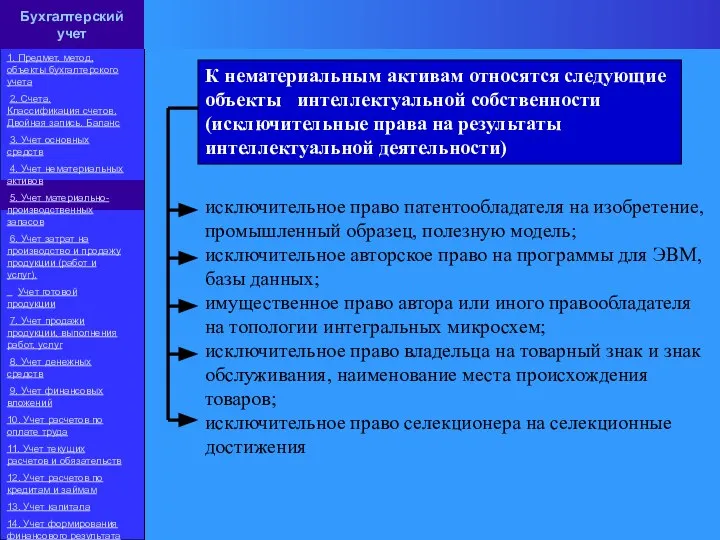

- 57. исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; исключительное авторское право на программы для ЭВМ,

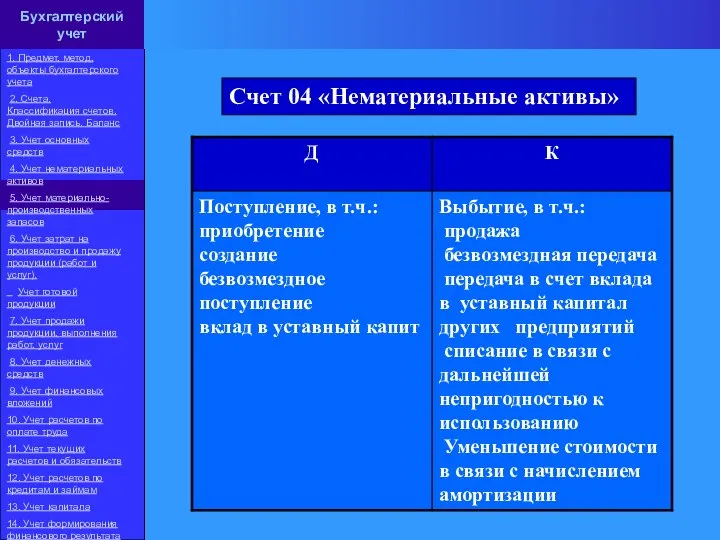

- 58. Счет 04 «Нематериальные активы» Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов.

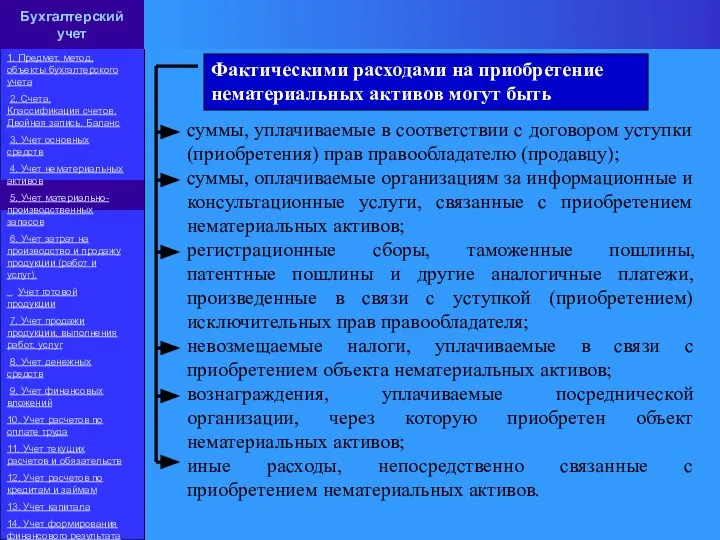

- 59. Фактическими расходами на приобретение нематериальных активов могут быть суммы, уплачиваемые в соответствии с договором уступки (приобретения)

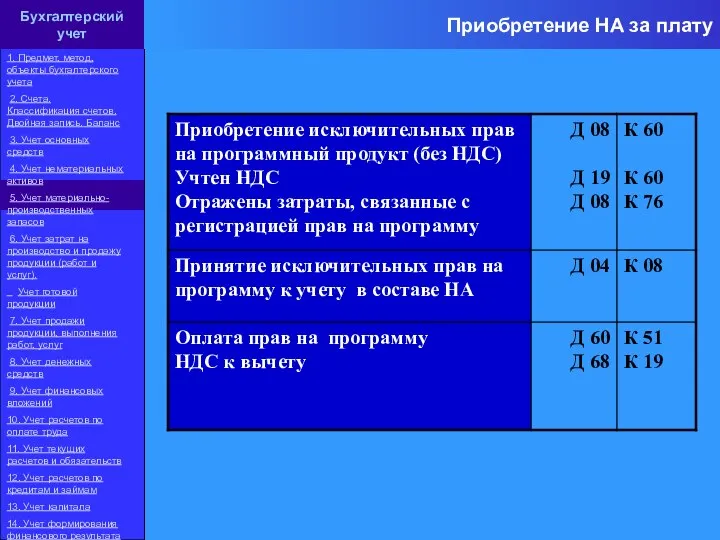

- 60. Приобретение НА за плату Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов.

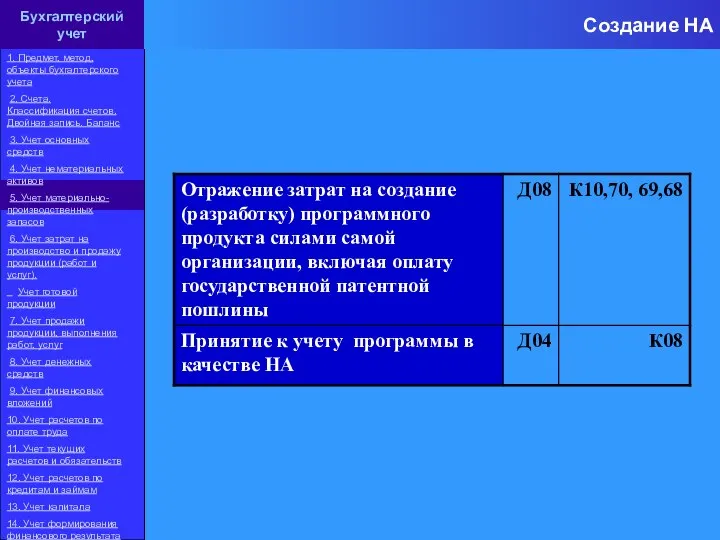

- 61. Создание НА Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов. Двойная запись.

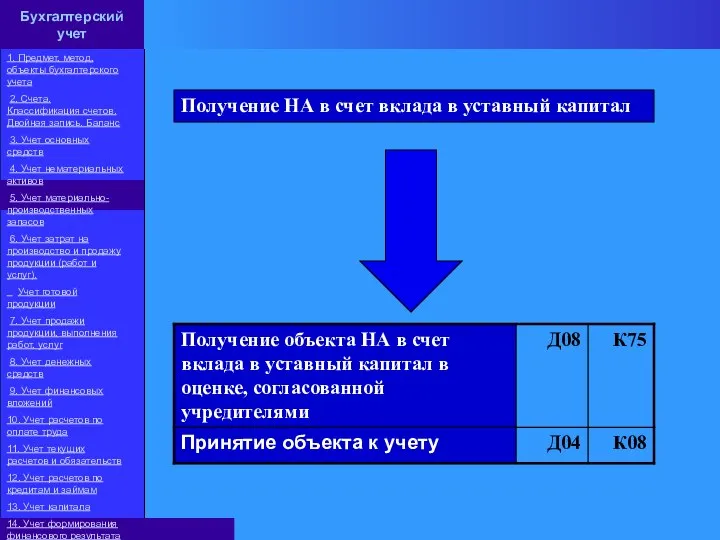

- 62. Получение НА в счет вклада в уставный капитал 1. Предмет, метод, объекты бухгалтерского учета 2. Счета.

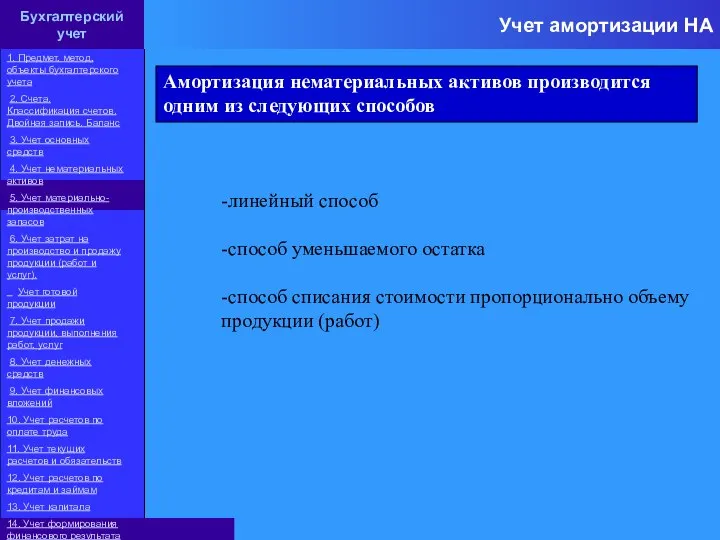

- 63. Учет амортизации НА -линейный способ -способ уменьшаемого остатка -способ списания стоимости пропорционально объему продукции (работ) 1.

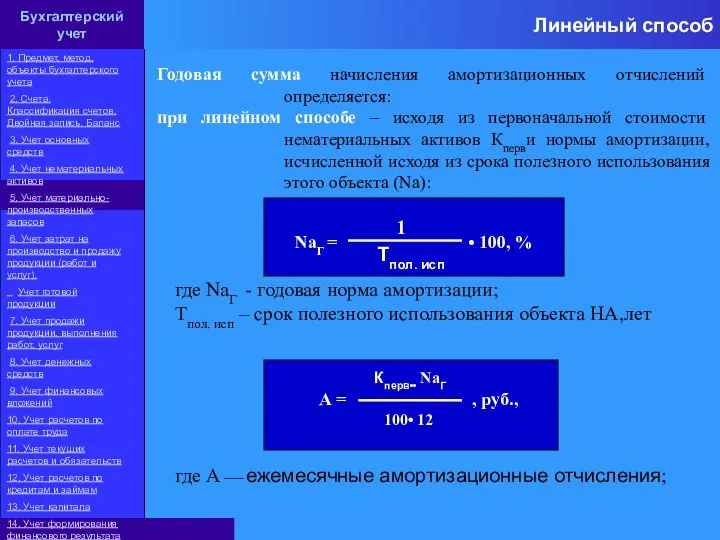

- 64. Линейный способ Годовая сумма начисления амортизационных отчислений определяется: при линейном способе – исходя из первоначальной стоимости

- 65. Например, первоначальная стоимость объекта – 10 000 руб., срок полезного использования 5 лет. NaГ = 1

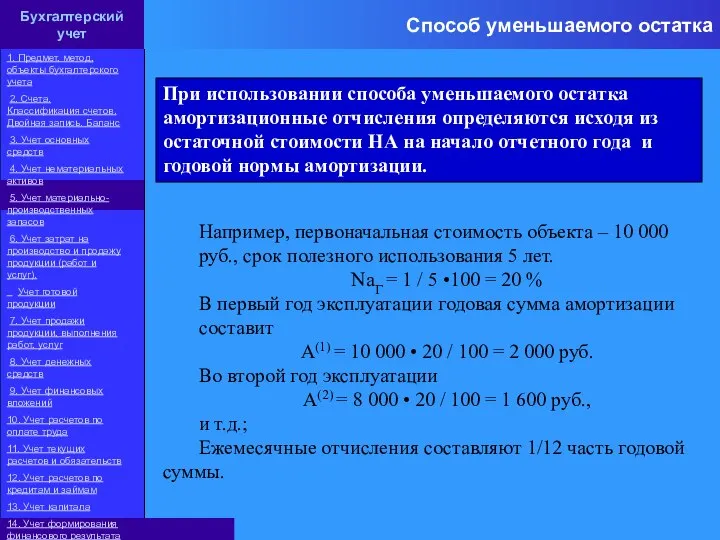

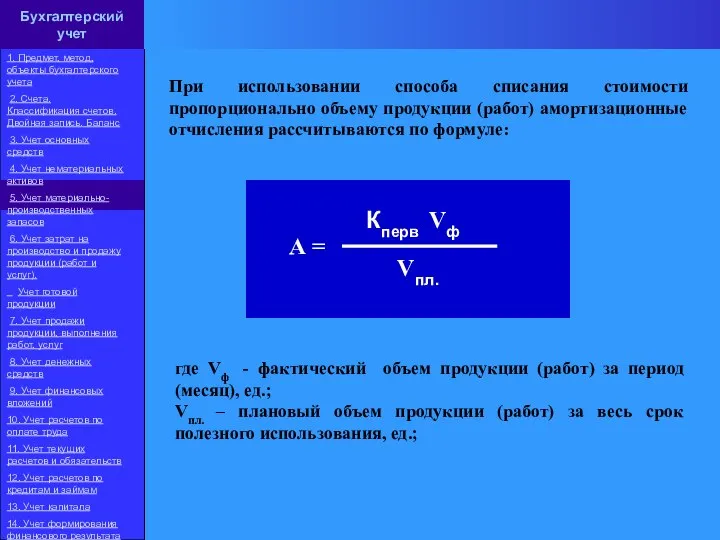

- 66. При использовании способа списания стоимости пропорционально объему продукции (работ) амортизационные отчисления рассчитываются по формуле: А =

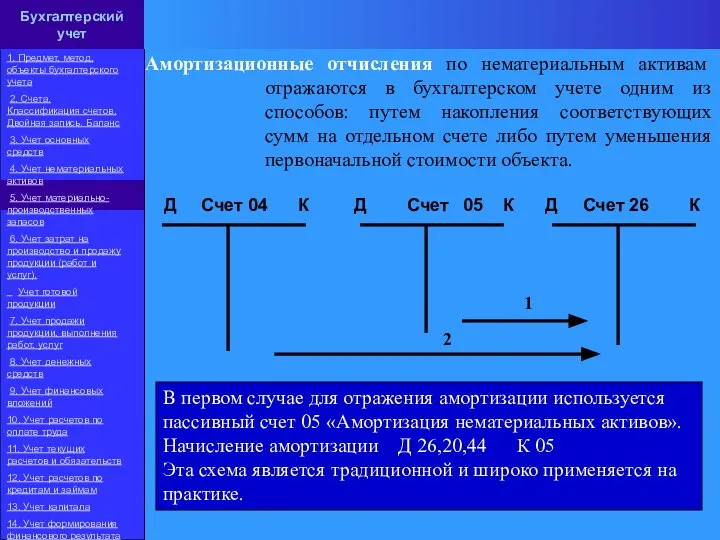

- 67. Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете одним из способов: путем накопления соответствующих сумм

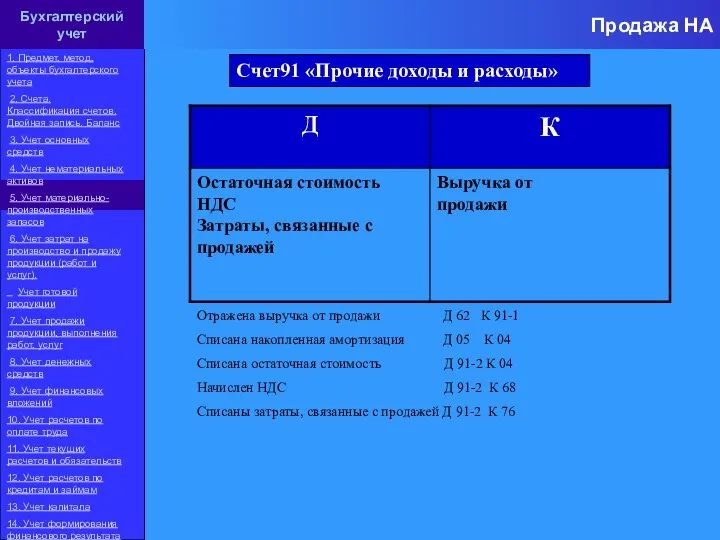

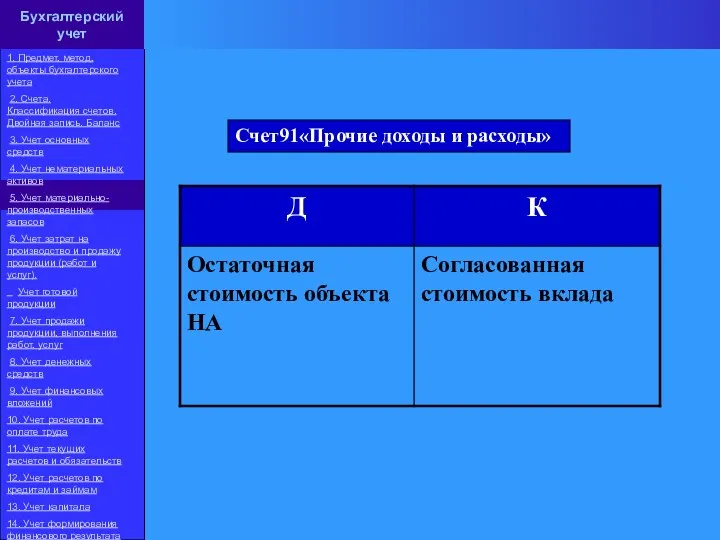

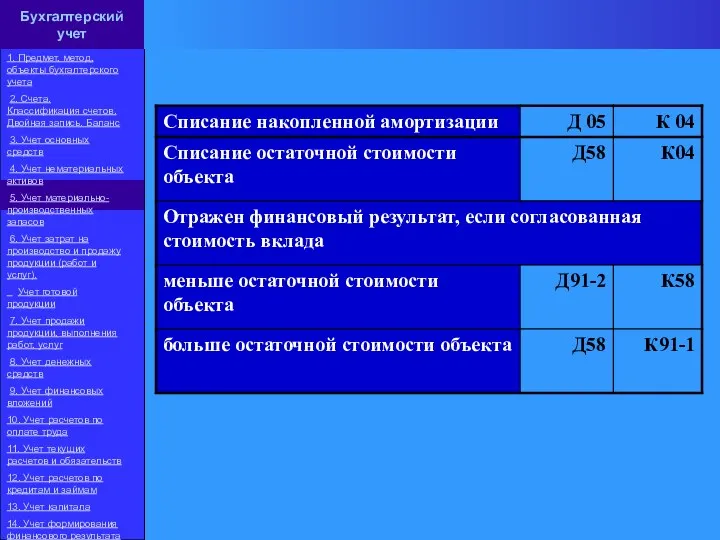

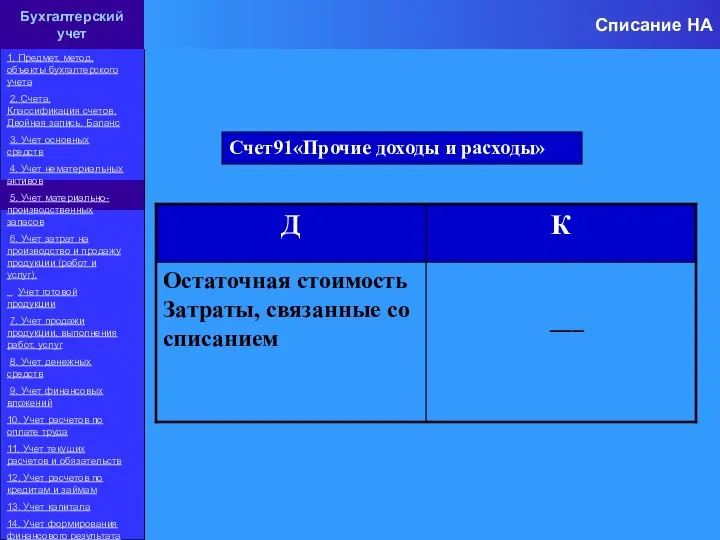

- 68. Счет91 «Прочие доходы и расходы» Продажа НА 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация

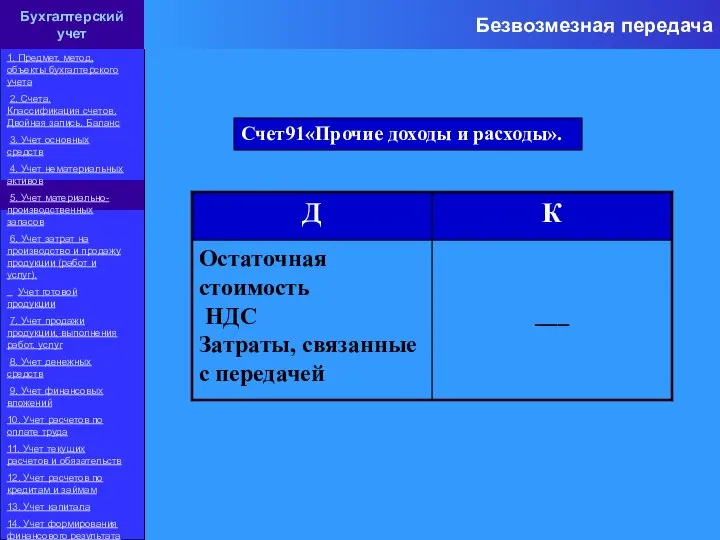

- 69. Безвозмезная передача Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов. Двойная запись.

- 70. Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов. Двойная запись. Баланс 3.

- 71. Счет91«Прочие доходы и расходы» Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов.

- 72. Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов. Двойная запись. Баланс 3.

- 73. Списание НА Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов. Двойная запись.

- 74. Тема 6: Учет материально производственных запасов

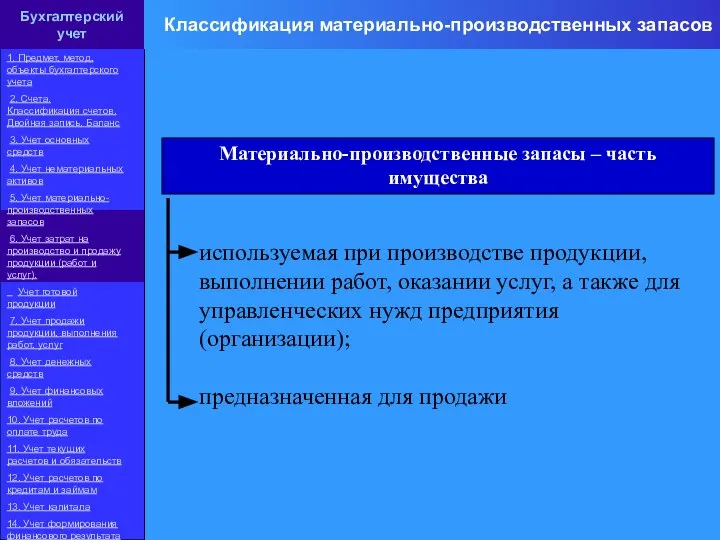

- 75. Классификация материально-производственных запасов используемая при производстве продукции, выполнении работ, оказании услуг, а также для управленческих нужд

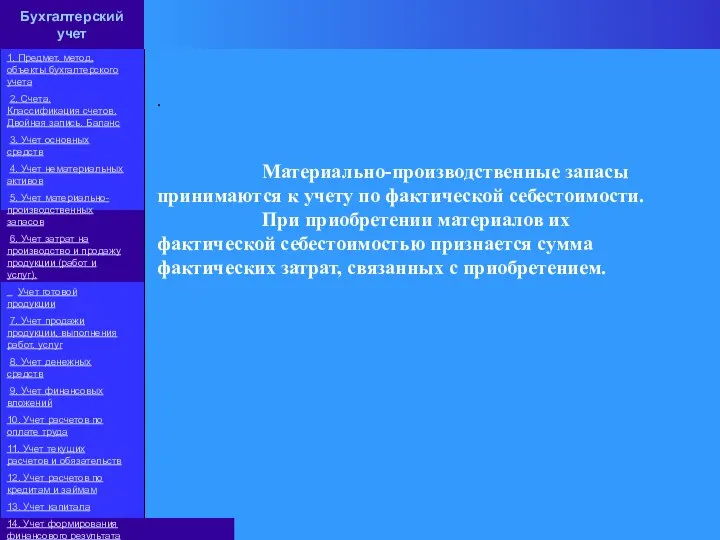

- 76. . Материально-производственные запасы принимаются к учету по фактической себестоимости. При приобретении материалов их фактической себестоимостью признается

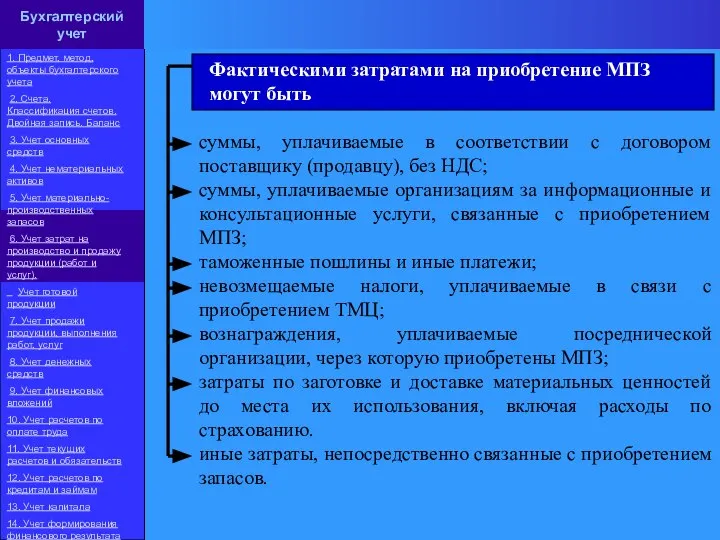

- 77. Фактическими затратами на приобретение МПЗ могут быть суммы, уплачиваемые в соответствии с договором поставщику (продавцу), без

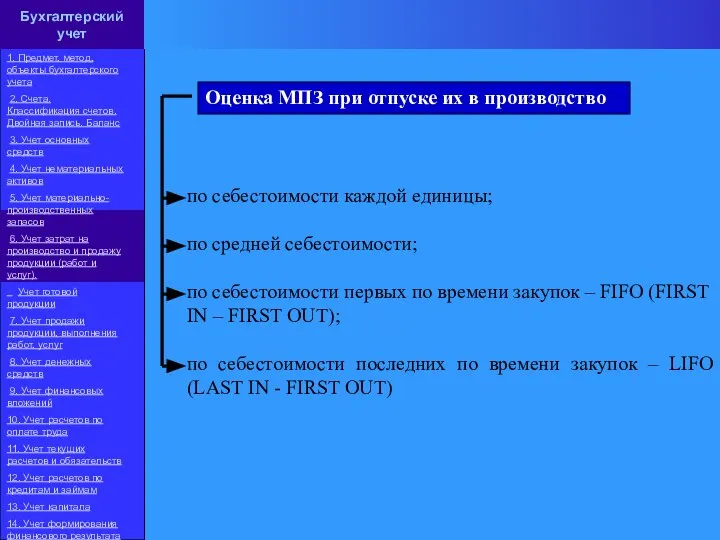

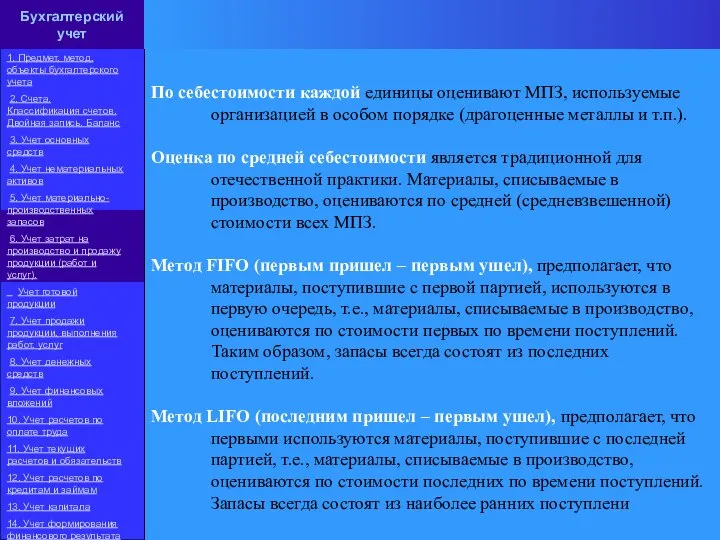

- 78. Оценка МПЗ при отпуске их в производство по себестоимости каждой единицы; по средней себестоимости; по себестоимости

- 79. По себестоимости каждой единицы оценивают МПЗ, используемые организацией в особом порядке (драгоценные металлы и т.п.). Оценка

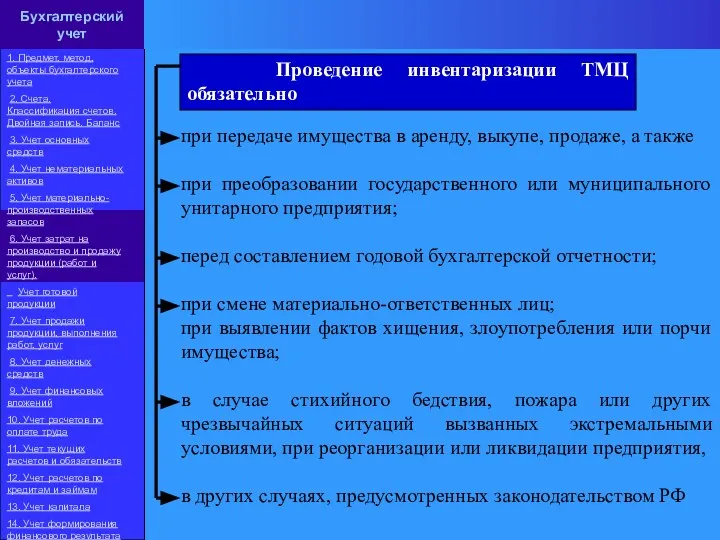

- 80. Проведение инвентаризации ТМЦ обязательно при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного

- 81. Тема 7: Учет затрат на производство и продажу

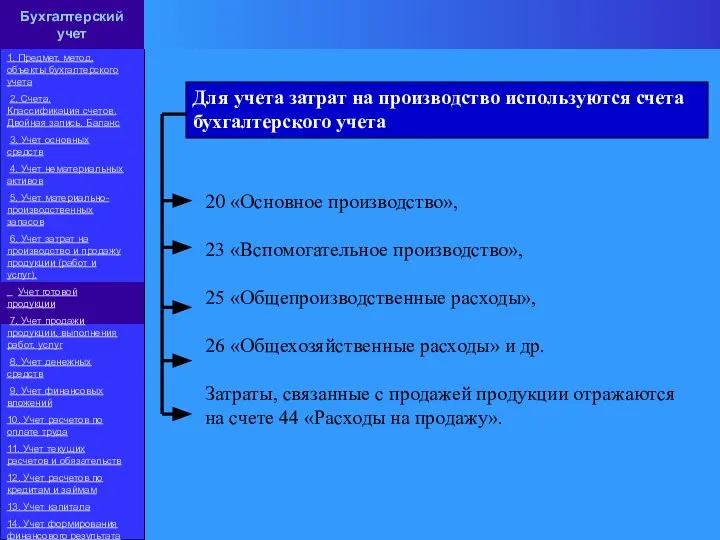

- 82. Для учета затрат на производство используются счета бухгалтерского учета 20 «Основное производство», 23 «Вспомогательное производство», 25

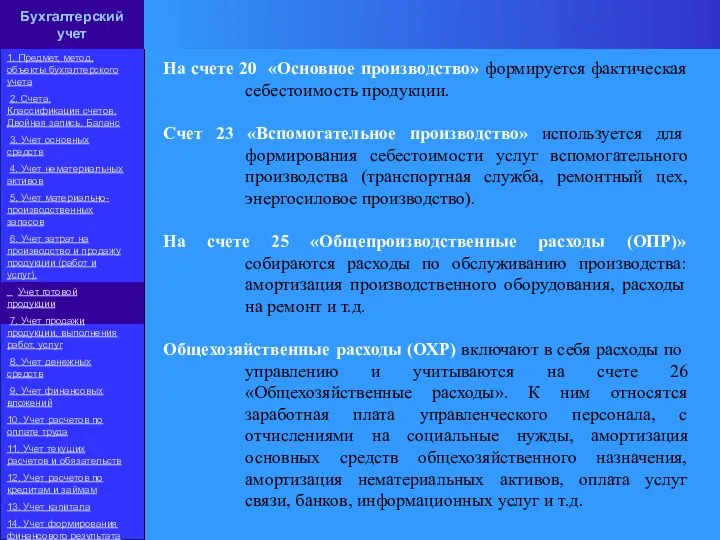

- 83. На счете 20 «Основное производство» формируется фактическая себестоимость продукции. Счет 23 «Вспомогательное производство» используется для формирования

- 84. Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов. Двойная запись. Баланс 3.

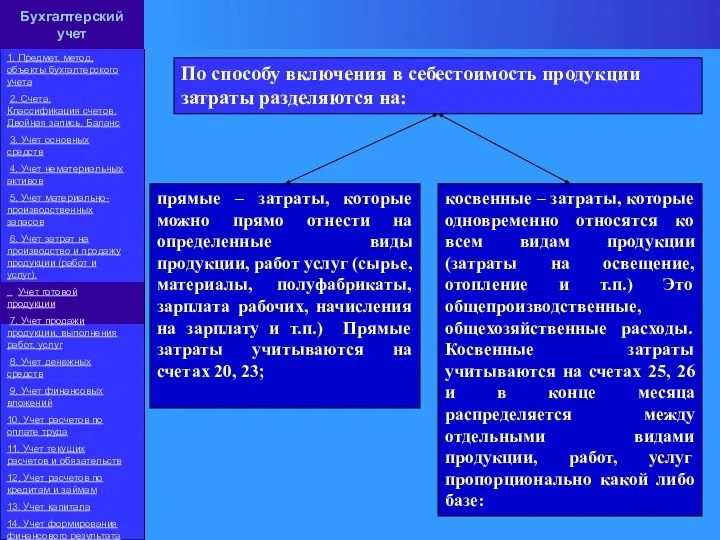

- 85. По способу включения в себестоимость продукции затраты разделяются на: прямые – затраты, которые можно прямо отнести

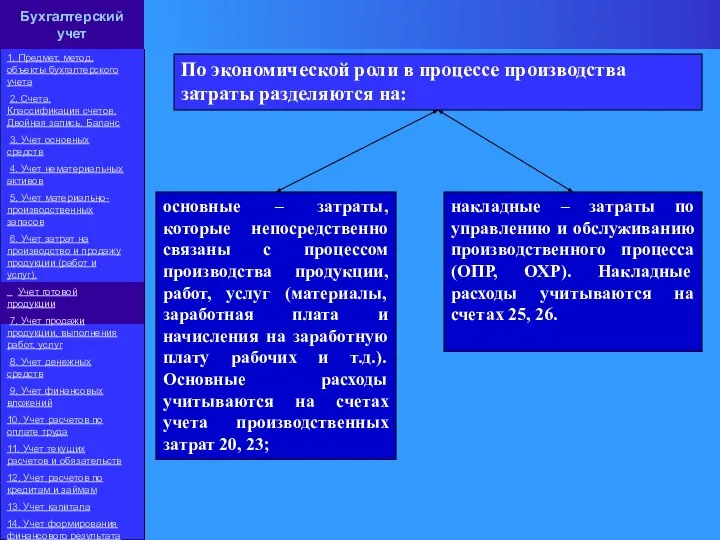

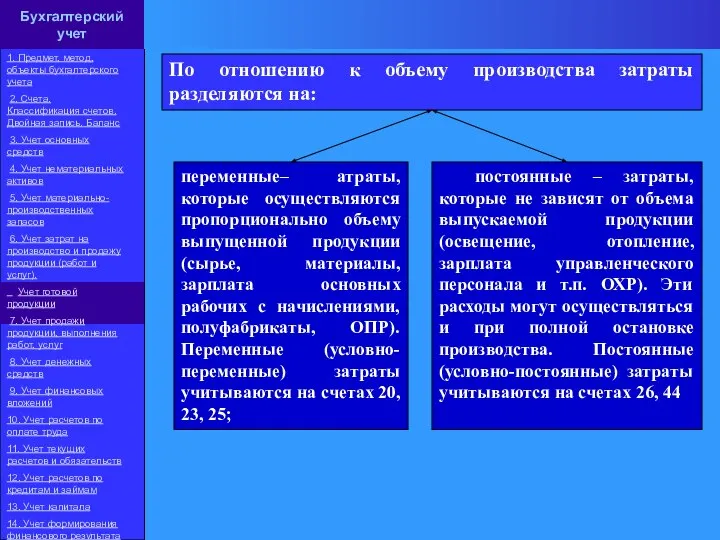

- 86. По отношению к объему производства затраты разделяются на: переменные– атраты, которые осуществляются пропорционально объему выпущенной продукции

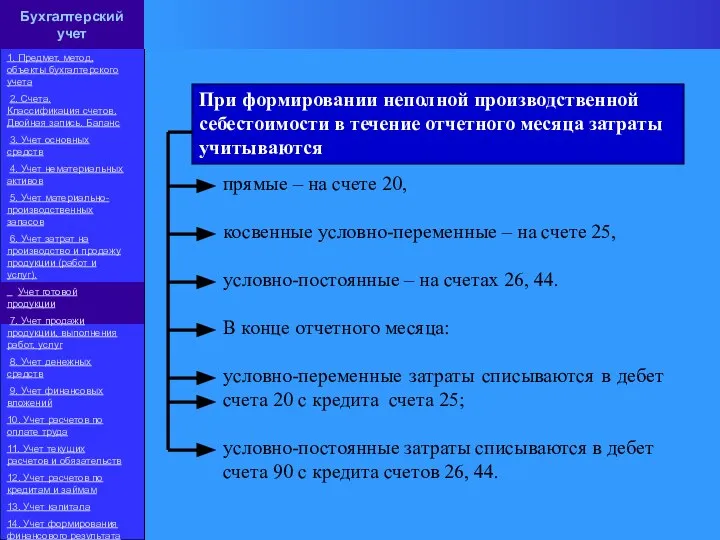

- 87. При формировании неполной производственной себестоимости в течение отчетного месяца затраты учитываются прямые – на счете 20,

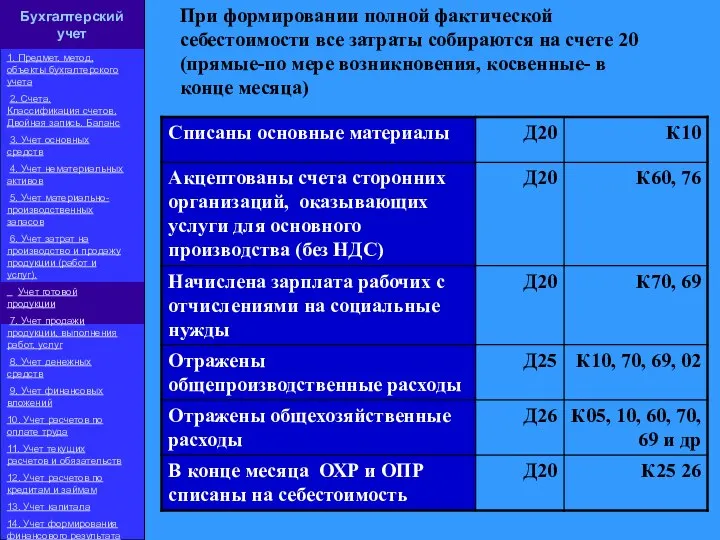

- 88. При формировании полной фактической себестоимости все затраты собираются на счете 20 (прямые-по мере возникновения, косвенные- в

- 89. Тема 8: Учет продажи продукции

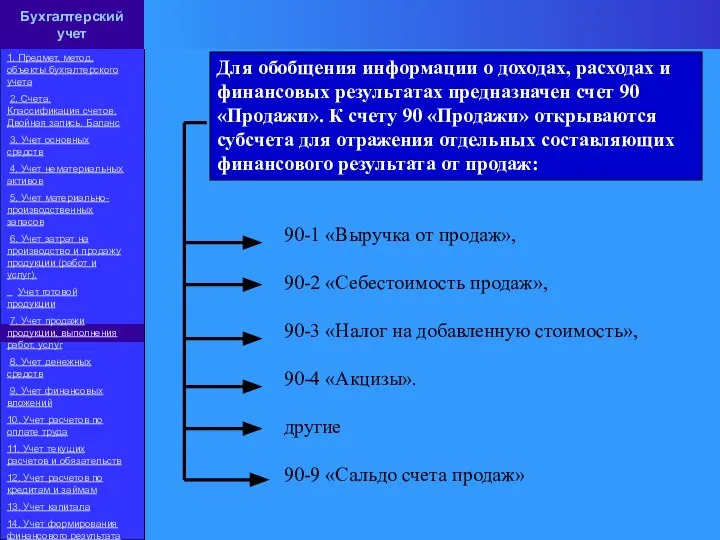

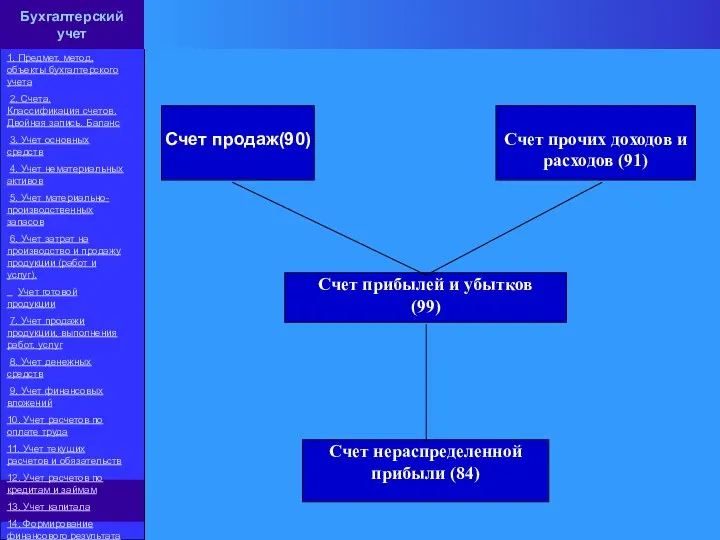

- 90. Для обобщения информации о доходах, расходах и финансовых результатах предназначен счет 90 «Продажи». К счету 90

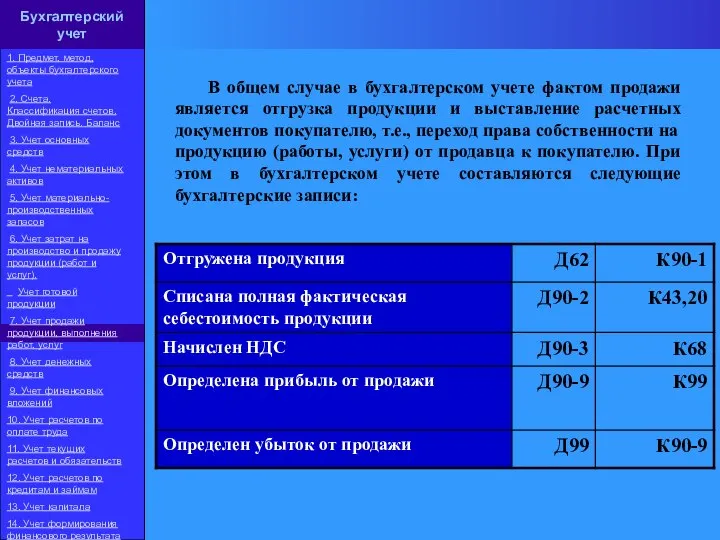

- 91. В общем случае в бухгалтерском учете фактом продажи является отгрузка продукции и выставление расчетных документов покупателю,

- 92. Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов. Двойная запись. Баланс 3.

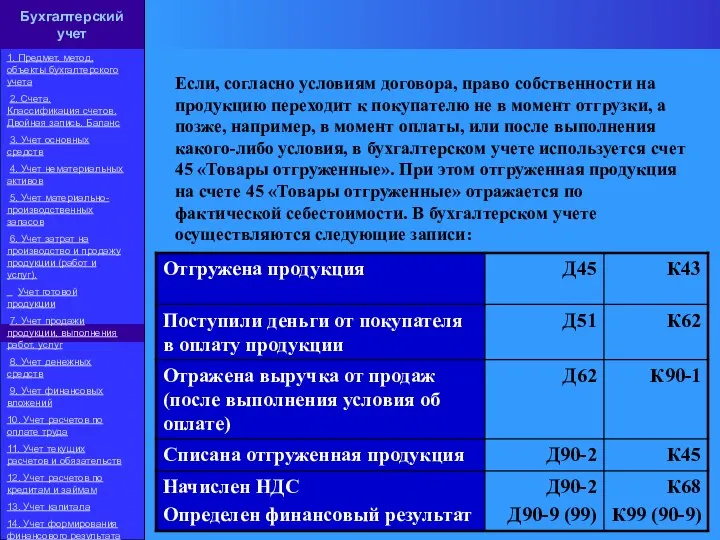

- 93. Если, согласно условиям договора, право собственности на продукцию переходит к покупателю не в момент отгрузки, а

- 94. Тема 9: Учет денежных средств

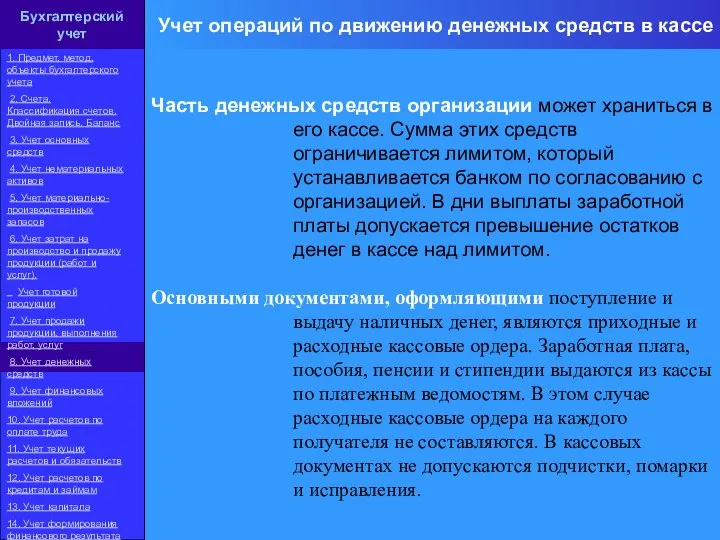

- 95. Учет операций по движению денежных средств в кассе Часть денежных средств организации может храниться в его

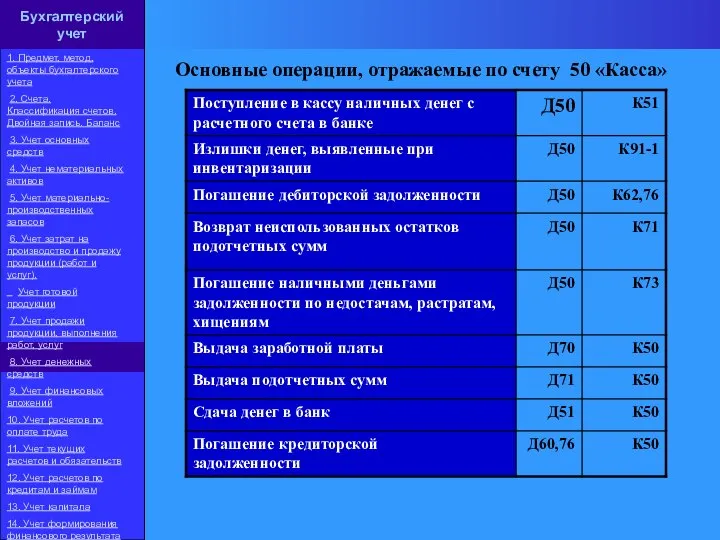

- 96. Основные операции, отражаемые по счету 50 «Касса» Бухгалтерский учет 1. Предмет, метод, объекты бухгалтерского учета 2.

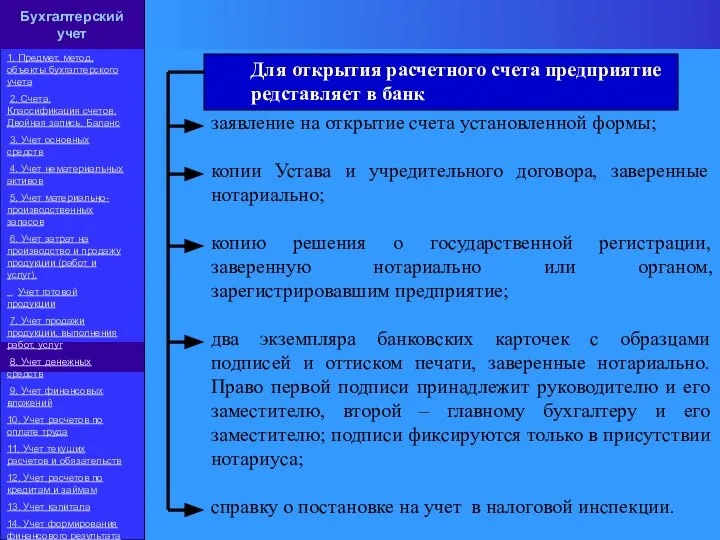

- 97. Для открытия расчетного счета предприятие редставляет в банк заявление на открытие счета установленной формы; копии Устава

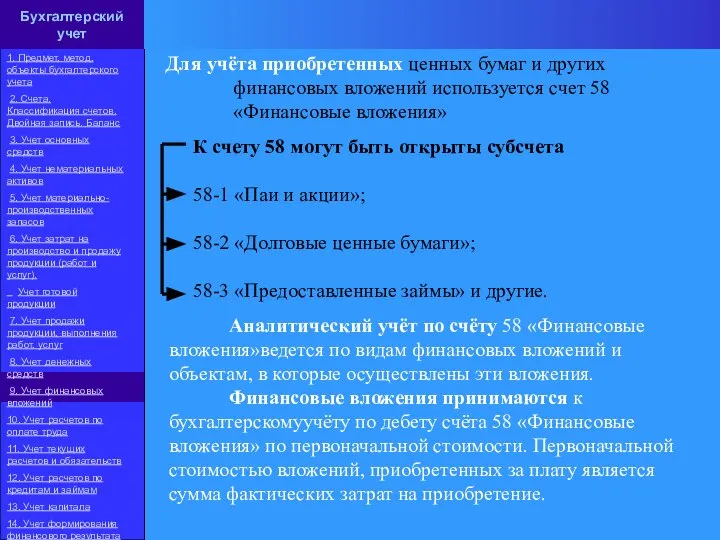

- 98. Тема 10: Учет финансовых вложений

- 99. К счету 58 могут быть открыты субсчета 58-1 «Паи и акции»; 58-2 «Долговые ценные бумаги»; 58-3

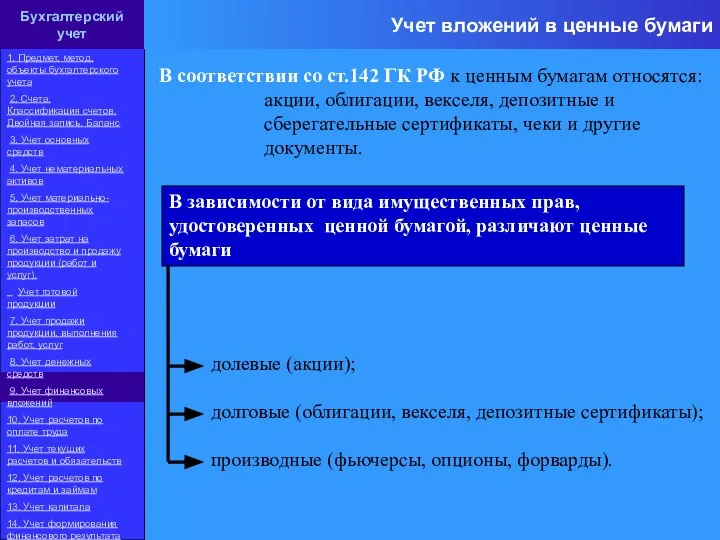

- 100. Учет вложений в ценные бумаги долевые (акции); долговые (облигации, векселя, депозитные сертификаты); производные (фьючерсы, опционы, форварды).

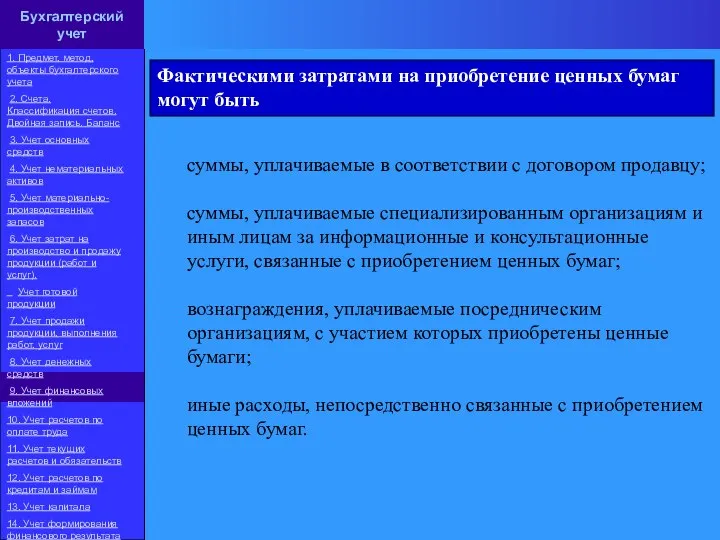

- 101. суммы, уплачиваемые в соответствии с договором продавцу; суммы, уплачиваемые специализированным организациям и иным лицам за информационные

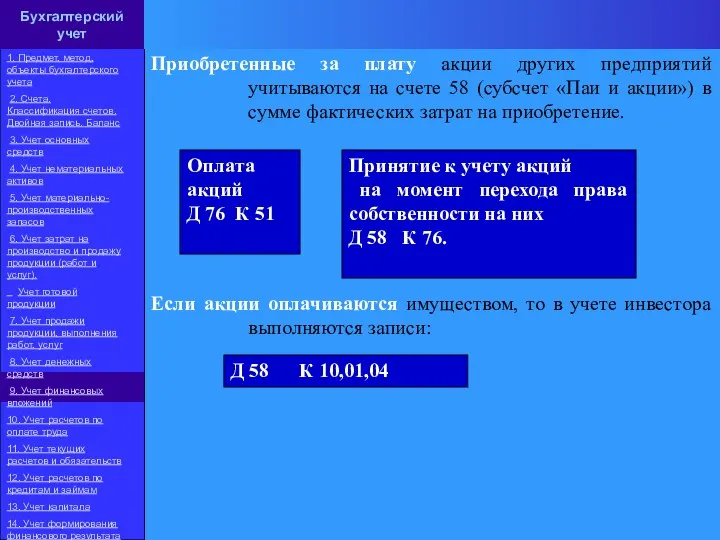

- 102. Приобретенные за плату акции других предприятий учитываются на счете 58 (субсчет «Паи и акции») в сумме

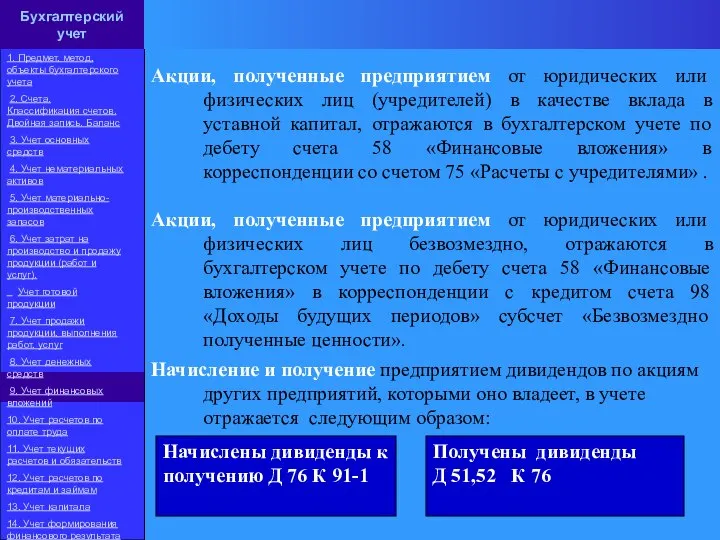

- 103. Акции, полученные предприятием от юридических или физических лиц (учредителей) в качестве вклада в уставной капитал, отражаются

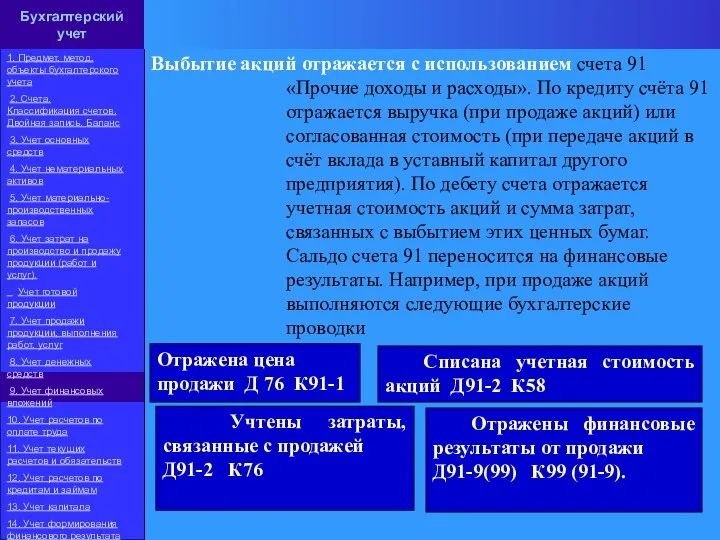

- 104. Выбытие акций отражается с использованием счета 91 «Прочие доходы и расходы». По кредиту счёта 91 отражается

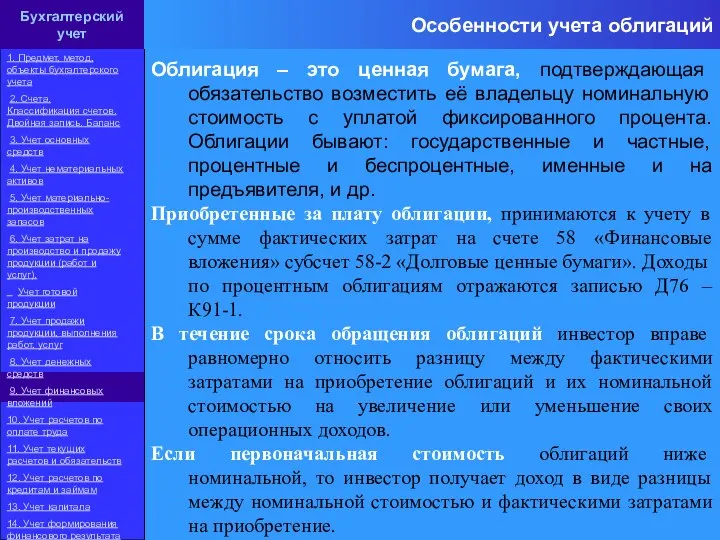

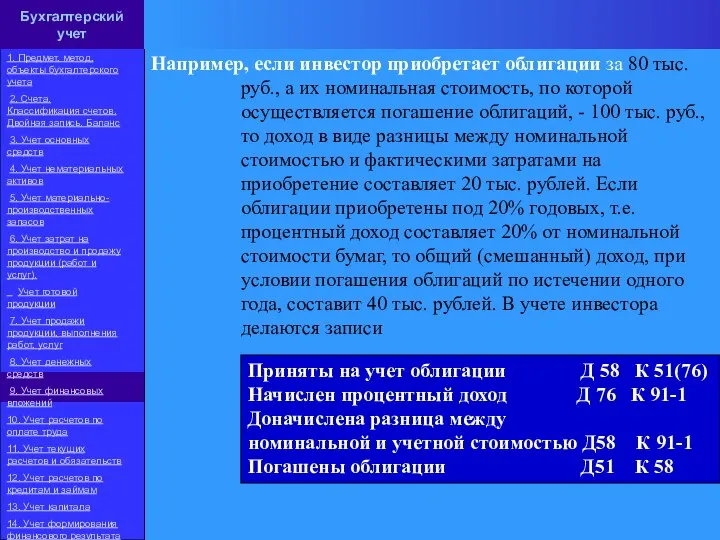

- 105. Особенности учета облигаций Облигация – это ценная бумага, подтверждающая обязательство возместить её владельцу номинальную стоимость с

- 106. Например, если инвестор приобретает облигации за 80 тыс. руб., а их номинальная стоимость, по которой осуществляется

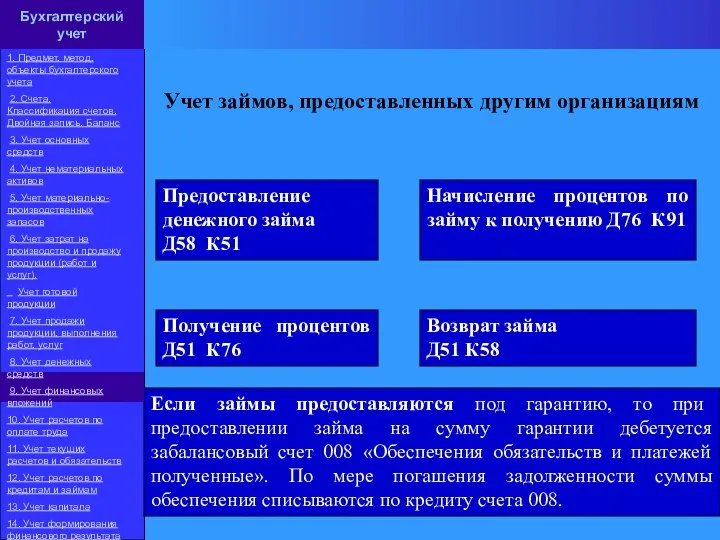

- 107. Предоставление денежного займа Д58 К51 Начисление процентов по займу к получению Д76 К91 Получение процентов Д51

- 108. Тема 11: Учет по оплате труда

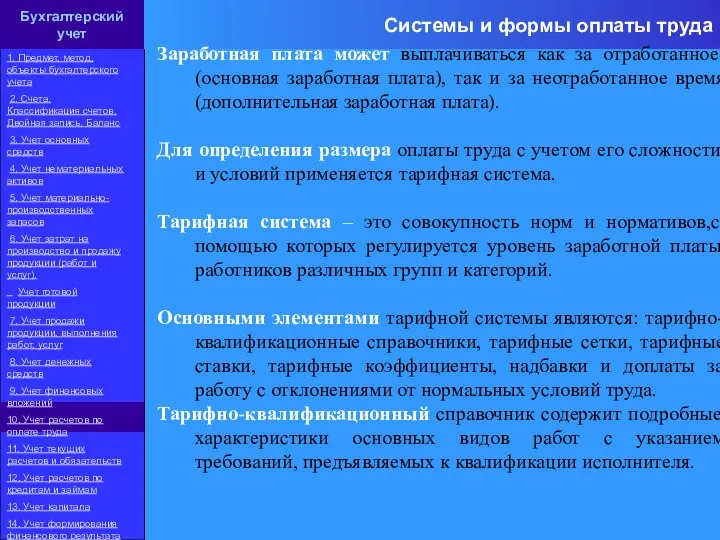

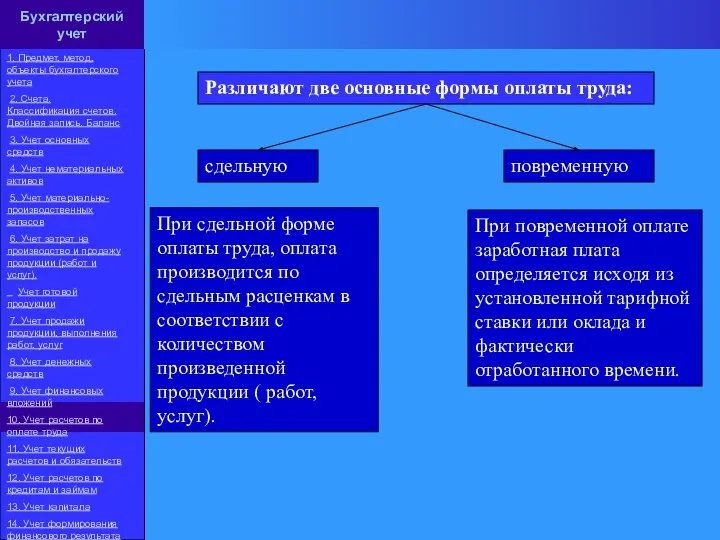

- 109. Системы и формы оплаты труда Заработная плата может выплачиваться как за отработанное (основная заработная плата), так

- 110. Различают две основные формы оплаты труда: сдельную повременную При сдельной форме оплаты труда, оплата производится по

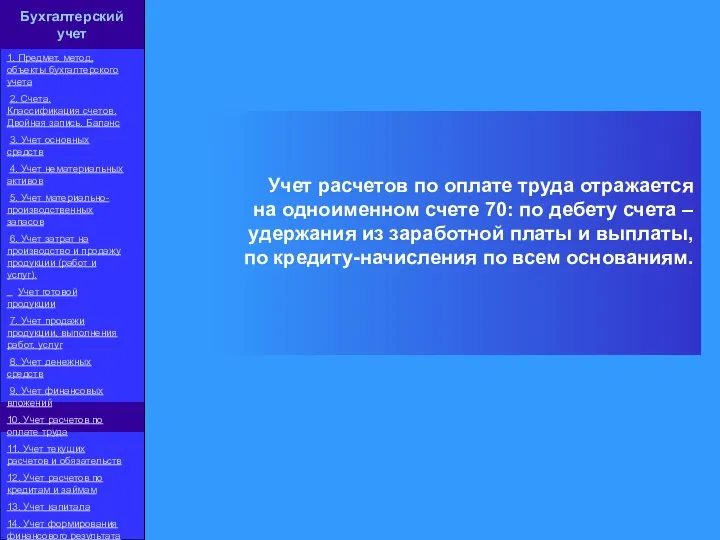

- 111. Учет расчетов по оплате труда отражается на одноименном счете 70: по дебету счета – удержания из

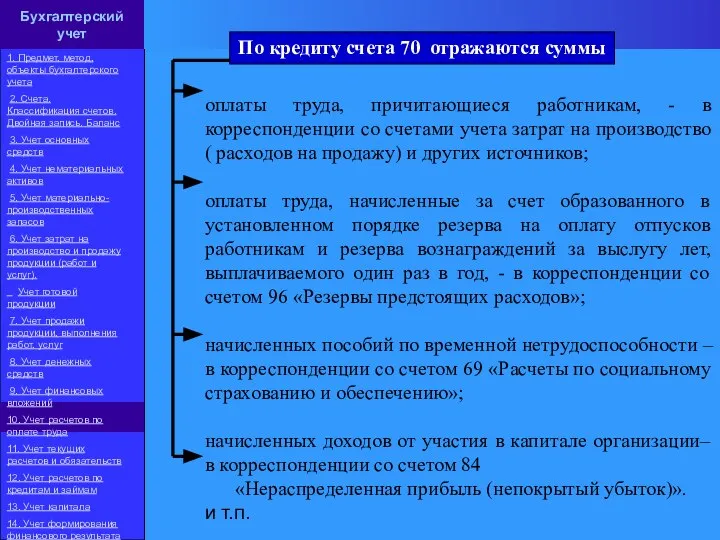

- 112. оплаты труда, причитающиеся работникам, - в корреспонденции со счетами учета затрат на производство ( расходов на

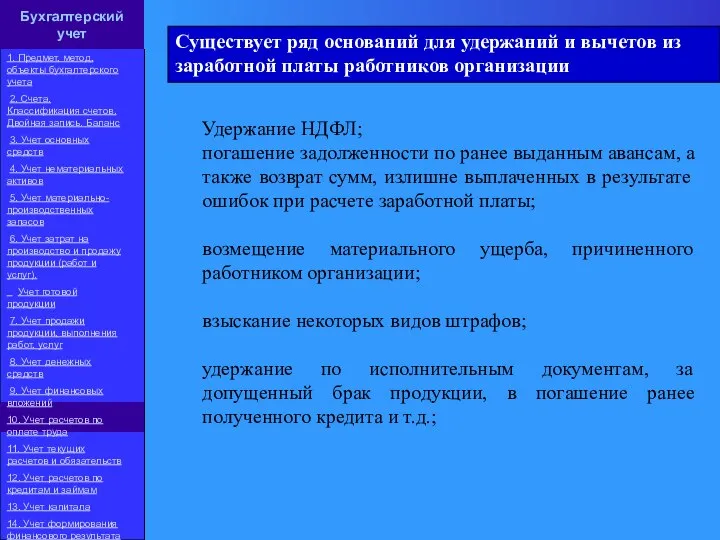

- 113. Удержание НДФЛ; погашение задолженности по ранее выданным авансам, а также возврат сумм, излишне выплаченных в результате

- 114. Тема 12: Учет текущих расходов и обязательств

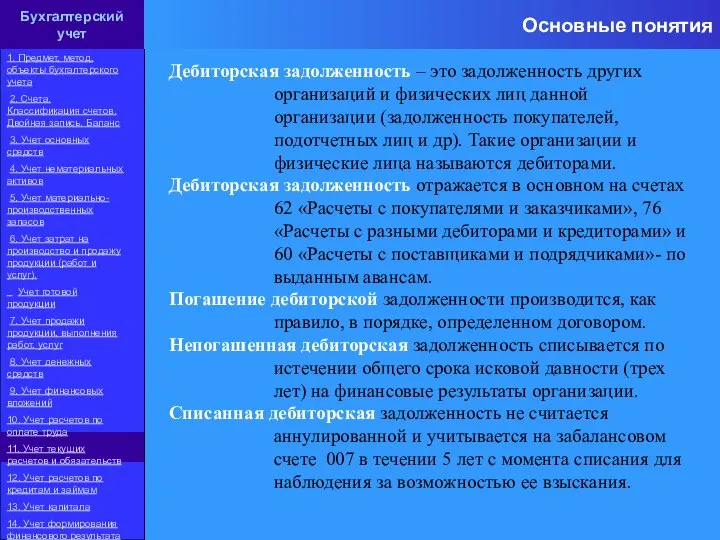

- 115. Основные понятия Дебиторская задолженность – это задолженность других организаций и физических лиц данной организации (задолженность покупателей,

- 116. Кредиторская задолженность – это задолженность данной организации другим организациям и физическим лицам, которые называются кредиторами. Кредиторов,

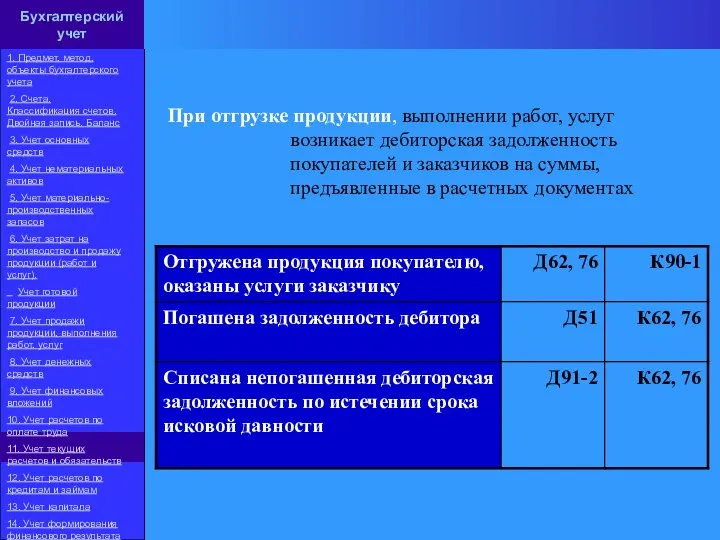

- 117. При отгрузке продукции, выполнении работ, услуг возникает дебиторская задолженность покупателей и заказчиков на суммы, предъявленные в

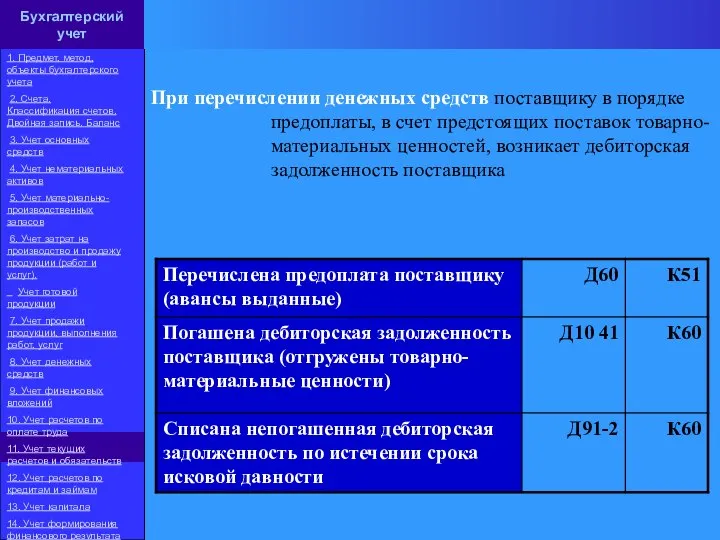

- 118. При перечислении денежных средств поставщику в порядке предоплаты, в счет предстоящих поставок товарно-материальных ценностей, возникает дебиторская

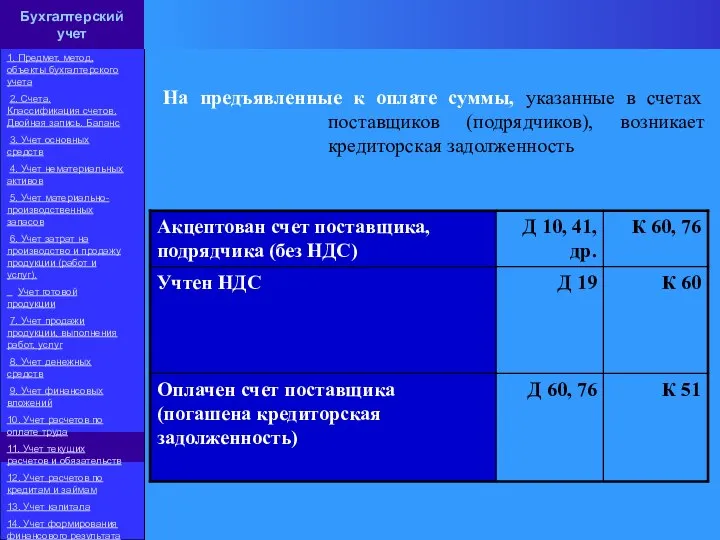

- 119. На предъявленные к оплате суммы, указанные в счетах поставщиков (подрядчиков), возникает кредиторская задолженность Бухгалтерский учет 1.

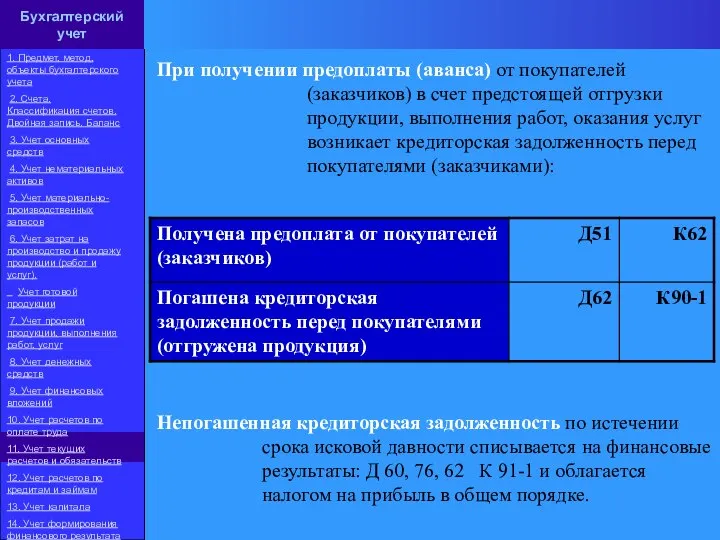

- 120. При получении предоплаты (аванса) от покупателей (заказчиков) в счет предстоящей отгрузки продукции, выполнения работ, оказания услуг

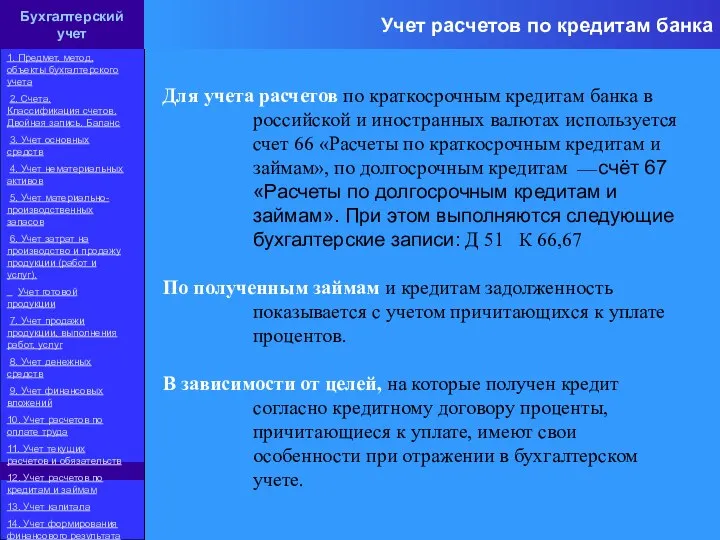

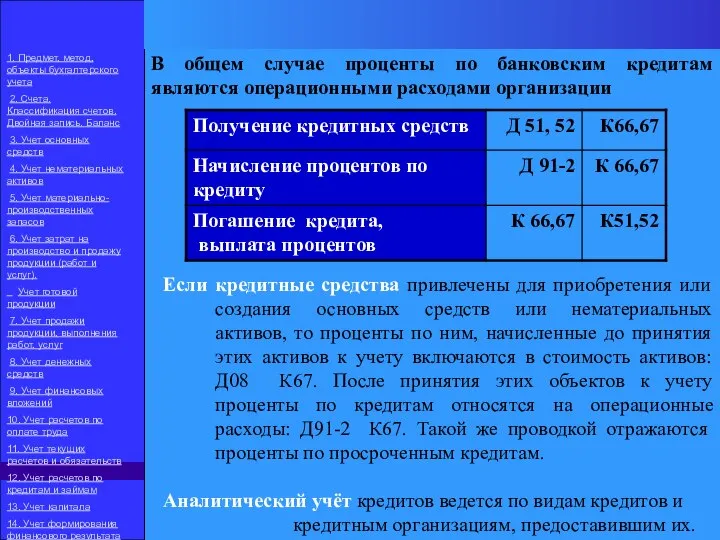

- 121. Для учета расчетов по краткосрочным кредитам банка в российской и иностранных валютах используется счет 66 «Расчеты

- 122. В общем случае проценты по банковским кредитам являются операционными расходами организации Если кредитные средства привлечены для

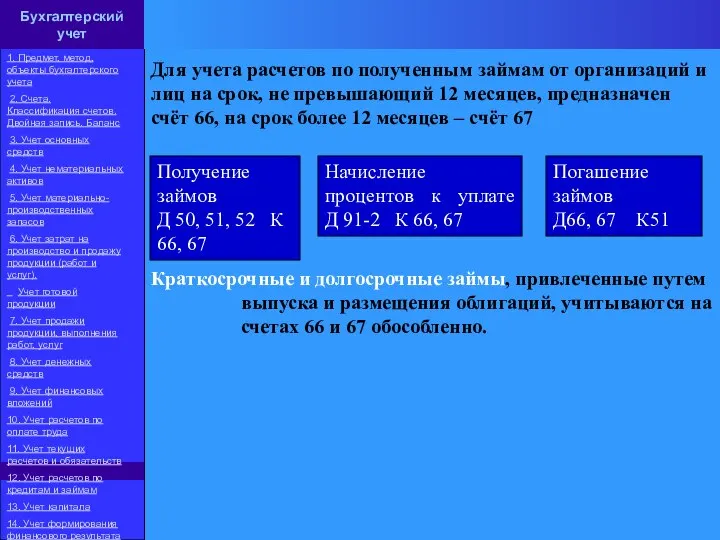

- 123. Для учета расчетов по полученным займам от организаций и лиц на срок, не превышающий 12 месяцев,

- 124. Тема 13: Учет капитала

- 125. Уставный капитал предприятия (АО,ООО) представляет собой денежное выражение вкладов собственников предприятия в формирование стоимости имущества и

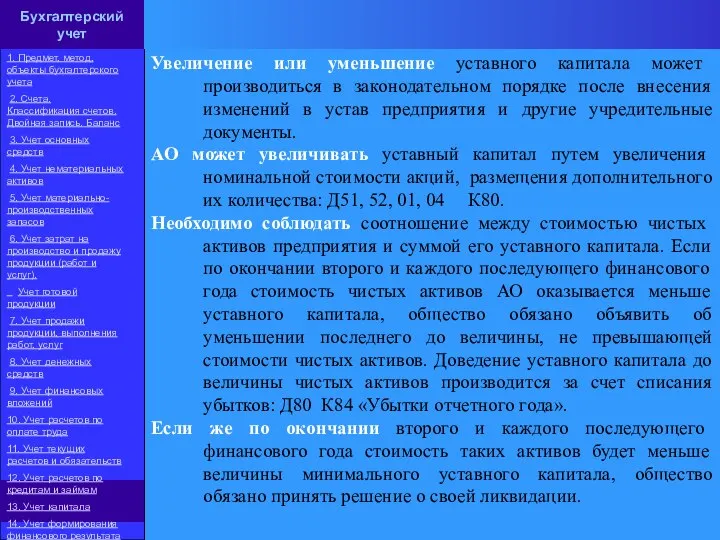

- 126. Увеличение или уменьшение уставного капитала может производиться в законодательном порядке после внесения изменений в устав предприятия

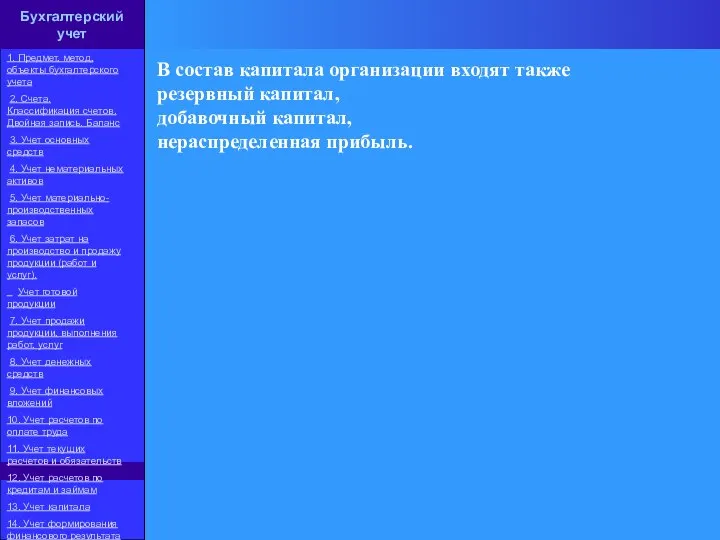

- 127. В состав капитала организации входят также резервный капитал, добавочный капитал, нераспределенная прибыль. 1. Предмет, метод, объекты

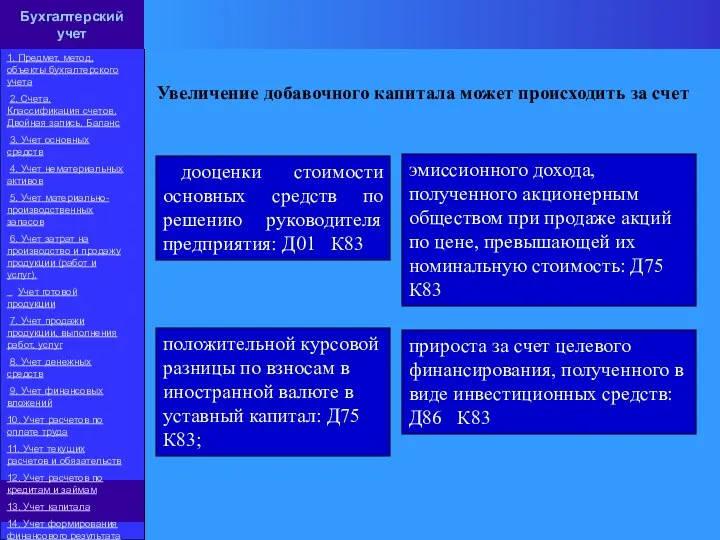

- 128. Увеличение добавочного капитала может происходить за счет дооценки стоимости основных средств по решению руководителя предприятия: Д01

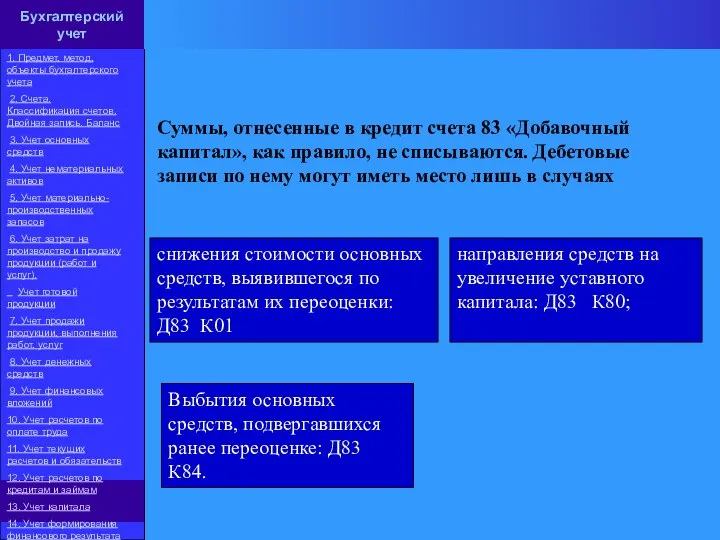

- 129. Суммы, отнесенные в кредит счета 83 «Добавочный капитал», как правило, не списываются. Дебетовые записи по нему

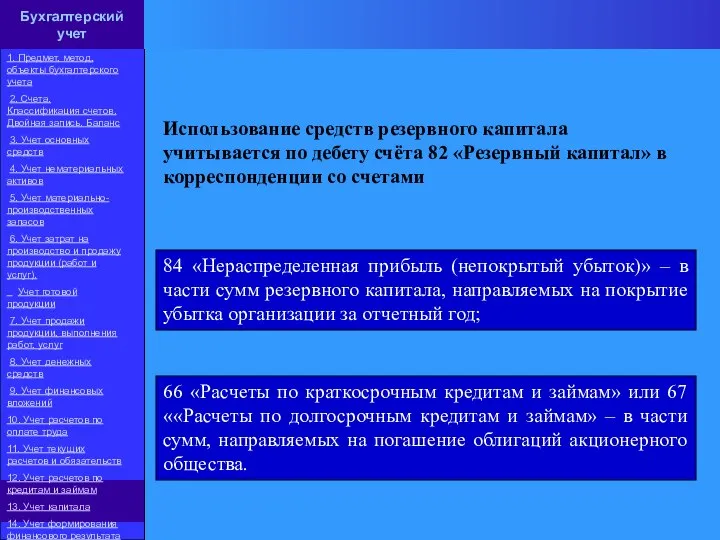

- 130. Использование средств резервного капитала учитывается по дебету счёта 82 «Резервный капитал» в корреспонденции со счетами 84

- 131. Тема 14: Формирование финансового результата

- 132. 1. Предмет, метод, объекты бухгалтерского учета 2. Счета. Классификация счетов. Двойная запись. Баланс 3. Учет основных

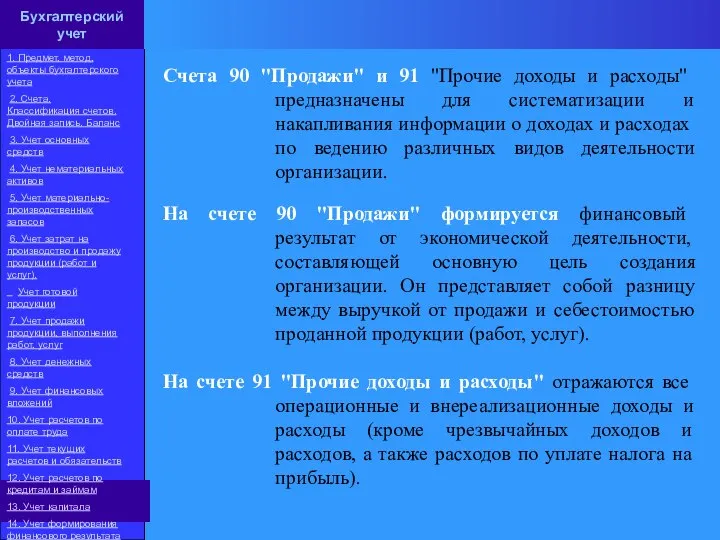

- 133. Счета 90 "Продажи" и 91 "Прочие доходы и расходы" предназначены для систематизации и накапливания информации о

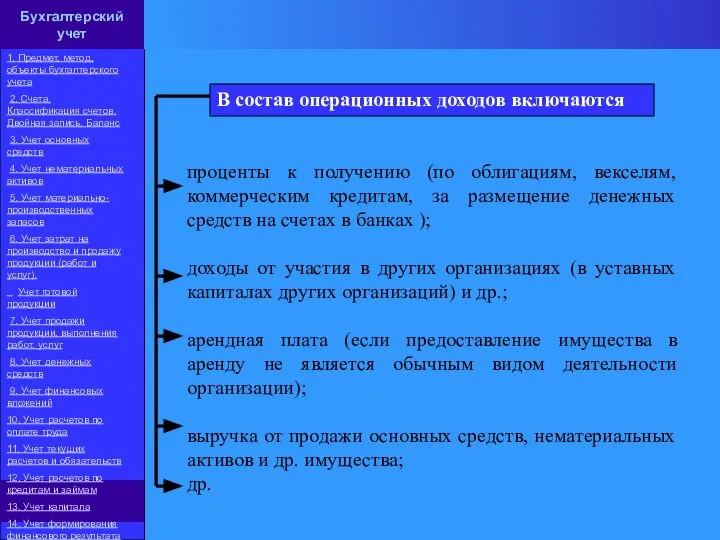

- 134. В состав операционных доходов включаются проценты к получению (по облигациям, векселям, коммерческим кредитам, за размещение денежных

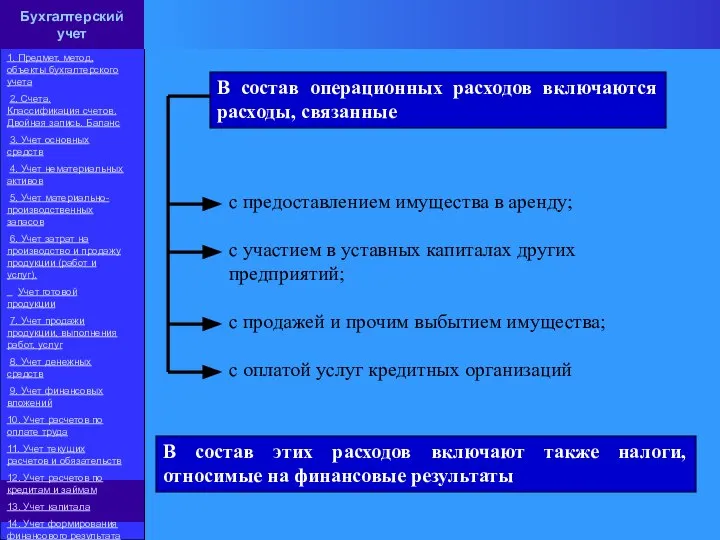

- 135. В состав операционных расходов включаются расходы, связанные с предоставлением имущества в аренду; с участием в уставных

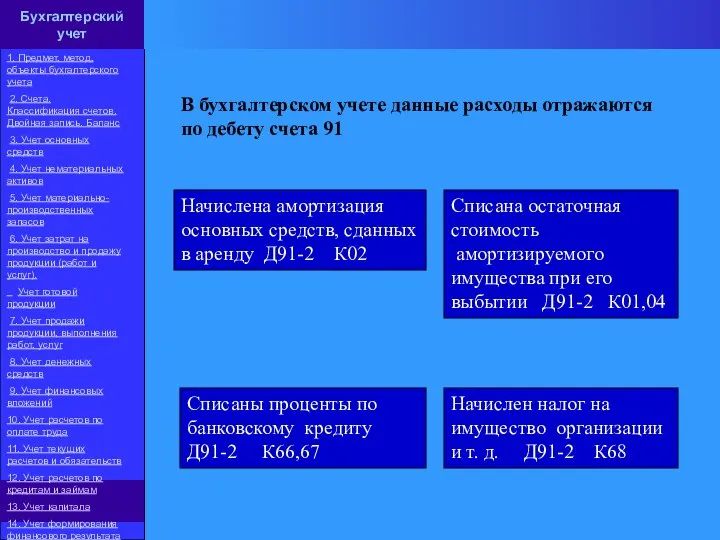

- 136. В бухгалтерском учете данные расходы отражаются по дебету счета 91 Начислена амортизация основных средств, сданных в

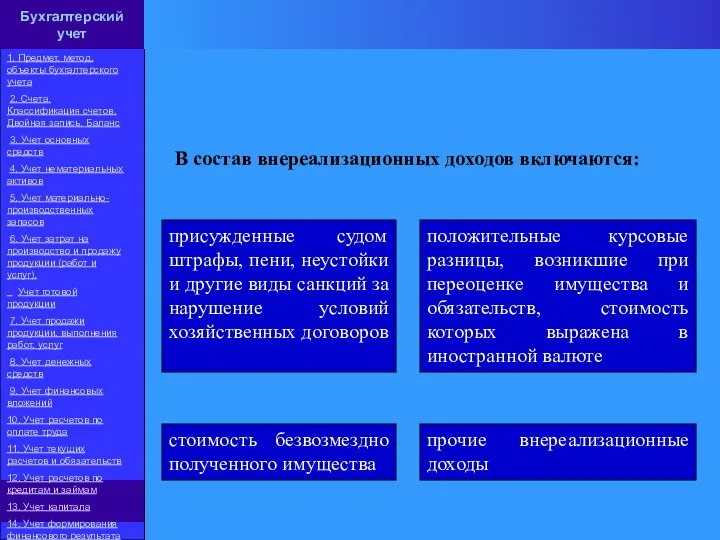

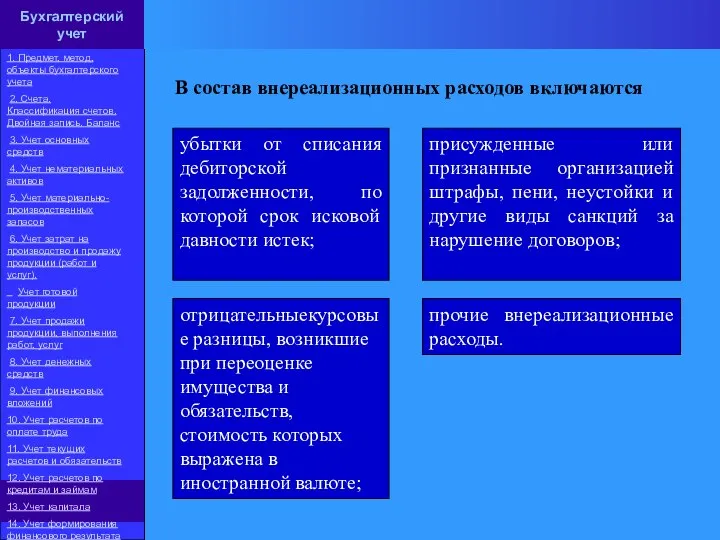

- 137. В состав внереализационных доходов включаются: присужденные судом штрафы, пени, неустойки и другие виды санкций за нарушение

- 138. В состав внереализационных расходов включаются убытки от списания дебиторской задолженности, по которой срок исковой давности истек;

- 140. Скачать презентацию

Слайд 3Тема 1: Бухгалтерский учет

объекты методы

Тема 1: Бухгалтерский учет

объекты методы

Слайд 4 Все организации – независимо от их вида, форм собственности и подчиненности

Все организации – независимо от их вида, форм собственности и подчиненности

Слайд 5Классификация активов

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная

Классификация активов

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная

Слайд 6Имущества организаций

Источники имущества организации

капитал (уставной, резервный, добавочный капитал, нераспределенная прибыль предприятия),

Имущества организаций

Источники имущества организации

капитал (уставной, резервный, добавочный капитал, нераспределенная прибыль предприятия),

Слайд 7Задачи бухучета

Основные задачи бухгалтерского учета

обеспечение контроля за наличием и движением имущества,

Задачи бухучета

Основные задачи бухгалтерского учета

обеспечение контроля за наличием и движением имущества,

Слайд 8

Схема движения документов

Документирование – сплошное непрерывное отражение хозяйственных операций в бухгалтерских

Схема движения документов

Документирование – сплошное непрерывное отражение хозяйственных операций в бухгалтерских

Слайд 9 Калькулирование – способ исчисления себестоимости изготовляемой продукции, выполняемых работ и услуг.

Калькулирование – способ исчисления себестоимости изготовляемой продукции, выполняемых работ и услуг.

Слайд 10бухгалтерский баланс (форма № 1);

отчет о прибылях и убытках (форма № 2);

отчет

отчет о прибылях и убытках (форма № 2);

отчет

Слайд 11Тема 2: Классификация счетов

Двойная запись Баланс

Тема 2: Классификация счетов

Двойная запись Баланс

Слайд 12Классификация счетов

активные

пассивные

активно-пассивные

Классификация счетов

1. Предмет, метод, объекты бухгалтерского учета

Классификация счетов

активные

пассивные

активно-пассивные

Классификация счетов

1. Предмет, метод, объекты бухгалтерского учета

Слайд 13Активный счет

Формула расчета сальдо активного счета

Ск (А) = Сн + ДО –

Активный счет

Формула расчета сальдо активного счета

Ск (А) = Сн + ДО –

Слайд 14Пассивный счет

Формула расчета сальдо пассивного счета

Ск (П) = Сн + КО -

Пассивный счет

Формула расчета сальдо пассивного счета

Ск (П) = Сн + КО -

Слайд 15Активно-пассивный счет

Формула расчета сальдо активно-пассивного счета

Ск (А-П) = Сн + ДО (КО)

Активно-пассивный счет

Формула расчета сальдо активно-пассивного счета

Ск (А-П) = Сн + ДО (КО)

Слайд 16Пример

Пример:

С расчетного счета снято в кассу организации для выдачи зарплаты 100 000

Пример

Пример:

С расчетного счета снято в кассу организации для выдачи зарплаты 100 000

Слайд 17За отчетный период имели место следующие операции:

Получены средства от покупателей –

За отчетный период имели место следующие операции:

Получены средства от покупателей –

Слайд 18Решение

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная

Решение

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная

Слайд 19Решение

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная

Решение

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная

Слайд 20По способу группировки и обобщения учетных данных счета бухгалтерского учета делятся на

По способу группировки и обобщения учетных данных счета бухгалтерского учета делятся на

Слайд 21Иерархия счетов

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов.

Иерархия счетов

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов.

Слайд 22Тема 3: Учет

основных средств

Тема 3: Учет

основных средств

Слайд 23Вложения во внеоборотные активы, т.е затраты на создание, увеличение размеров, приобретение основных

Вложения во внеоборотные активы, т.е затраты на создание, увеличение размеров, приобретение основных

Слайд 24Сформированная первоначальная стоимость основных средств и нематериальных активов, принятых к учету (введенных

Сформированная первоначальная стоимость основных средств и нематериальных активов, принятых к учету (введенных

Слайд 25Положение по бухучету

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов.

Положение по бухучету

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов.

Слайд 26Положение по бухучету

В соответствии с Общероссийским классификатором основных фондов к основным средствам

Положение по бухучету

В соответствии с Общероссийским классификатором основных фондов к основным средствам

Слайд 27Классификация основных средств

По степени использования основные средства

подразделяют на находящиеся:

Классификация основных средств

По степени использования основные средства

подразделяют на находящиеся:

Слайд 28В зависимости от целевого использования объекты основных средств подразделяют на

производственные –

В зависимости от целевого использования объекты основных средств подразделяют на

производственные –

Слайд 29Для учета основных средств используется активный инвентарный счет 01 «Основные средства». По

Для учета основных средств используется активный инвентарный счет 01 «Основные средства». По

Слайд 30При любом варианте поступления основных средств на предприятие затраты, связанные с приобретением,

При любом варианте поступления основных средств на предприятие затраты, связанные с приобретением,

Слайд 31Фактические затраты

Фактические затраты на приобретение основных средств слагаются из:

сумм, уплачиваемых

Фактические затраты

Фактические затраты на приобретение основных средств слагаются из:

сумм, уплачиваемых

Слайд 32Пример бухгалтерских записей (проводок) по приобретению объекта основных средств

Бухгалтерский учет

1. Предмет, метод,

Пример бухгалтерских записей (проводок) по приобретению объекта основных средств

Бухгалтерский учет

1. Предмет, метод,

Слайд 33Пример бухгалтерских записей по принятию к учету объекта основных средств, построенного подрядным

Пример бухгалтерских записей по принятию к учету объекта основных средств, построенного подрядным

Слайд 34 При осуществлении строительно-монтажных работ хозяйственным способом (собственными силами и средствами) стоимость

При осуществлении строительно-монтажных работ хозяйственным способом (собственными силами и средствами) стоимость

Слайд 35Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал

Слайд 36Организация получила безвозмездно легковой автомобиль, бывший в эксплуатации, стоимостью 60 000 руб.

Организация получила безвозмездно легковой автомобиль, бывший в эксплуатации, стоимостью 60 000 руб.

Слайд 37Текущая рыночная стоимость (стоимость реализации) – сумма денежных средств и их эквивалентов,

Текущая рыночная стоимость (стоимость реализации) – сумма денежных средств и их эквивалентов,

Слайд 38Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит

Слайд 39Амортизация не начисляется:

по жилищному фонду, находящемуся на балансе организации;

по объектам внешнего

Амортизация не начисляется:

по жилищному фонду, находящемуся на балансе организации;

по объектам внешнего

Слайд 40 Для учета амортизации используется счет 02 «Амортизация основных средств»

В общем

Для учета амортизации используется счет 02 «Амортизация основных средств»

В общем

Слайд 41Подрядный способ

При подрядном способе все работы осуществляет подрядная или другая сторонняя организация,

Подрядный способ

При подрядном способе все работы осуществляет подрядная или другая сторонняя организация,

Слайд 42Основным законодательным актом, регулирующим отношения, возникающие в результате заключения и исполнения договора

Основным законодательным актом, регулирующим отношения, возникающие в результате заключения и исполнения договора

Слайд 43Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная

Слайд 44Учет аренды

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов.

Учет аренды

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов.

Слайд 45продажи (реализации)

списания в случае морального и (или) физического износа

передачи в виде вклада

продажи (реализации)

списания в случае морального и (или) физического износа

передачи в виде вклада

Слайд 46 Для учета выбытия объектов основных средств (в результате продажи, списания, частичной

Для учета выбытия объектов основных средств (в результате продажи, списания, частичной

Слайд 47Схема операций по продаже основных средств

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

Схема операций по продаже основных средств

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

Слайд 48Продажа основных средств

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация

Продажа основных средств

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация

Слайд 49Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная

Слайд 50Схема операций по безвозмездной передаче основных средств

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского

Схема операций по безвозмездной передаче основных средств

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского

Слайд 51Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная

Слайд 52Схема операций по списанию (демонтажу) объекта основных средств

Бухгалтерский учет

1. Предмет, метод,

Схема операций по списанию (демонтажу) объекта основных средств

Бухгалтерский учет

1. Предмет, метод,

Слайд 53Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная

Слайд 54акт (накладная) приемки-передачи основных средств (форма № ОС-1)

акт приемки-сдачи отремонтированных,

реконструированных и

акт (накладная) приемки-передачи основных средств (форма № ОС-1)

акт приемки-сдачи отремонтированных,

реконструированных и

Слайд 55Тема 5: Учет нематериальных

активов

Тема 5: Учет нематериальных

активов

Слайд 56Характеристика и оценка НА

Нематериальные активы – это группа активов предприятия, организации, для

Характеристика и оценка НА

Нематериальные активы – это группа активов предприятия, организации, для

Слайд 57исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

исключительное авторское право на

исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

исключительное авторское право на

Слайд 58

Счет 04 «Нематериальные активы»

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

Счет 04 «Нематериальные активы»

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

Слайд 59

Фактическими расходами на приобретение нематериальных активов могут быть

суммы, уплачиваемые в соответствии

Фактическими расходами на приобретение нематериальных активов могут быть

суммы, уплачиваемые в соответствии

Слайд 60

Приобретение НА за плату

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета.

Приобретение НА за плату

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета.

Слайд 61Создание НА

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов.

Создание НА

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов.

Слайд 62Получение НА в счет вклада в уставный капитал

1. Предмет, метод, объекты бухгалтерского

Получение НА в счет вклада в уставный капитал

1. Предмет, метод, объекты бухгалтерского

Слайд 63Учет амортизации НА

-линейный способ

-способ уменьшаемого остатка

-способ списания стоимости пропорционально объему

продукции (работ)

1.

Учет амортизации НА

-линейный способ

-способ уменьшаемого остатка

-способ списания стоимости пропорционально объему

продукции (работ)

1.

Слайд 64Линейный способ

Годовая сумма начисления амортизационных отчислений определяется:

при линейном способе – исходя из

Линейный способ

Годовая сумма начисления амортизационных отчислений определяется:

при линейном способе – исходя из

Слайд 65

Например, первоначальная стоимость объекта – 10 000

руб., срок полезного использования 5

Например, первоначальная стоимость объекта – 10 000

руб., срок полезного использования 5

Слайд 66При использовании способа списания стоимости пропорционально объему продукции (работ) амортизационные отчисления рассчитываются

При использовании способа списания стоимости пропорционально объему продукции (работ) амортизационные отчисления рассчитываются

Слайд 67Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете одним из способов:

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете одним из способов:

Слайд 68Счет91 «Прочие доходы и расходы»

Продажа НА

1. Предмет, метод, объекты бухгалтерского учета

2.

Счет91 «Прочие доходы и расходы»

Продажа НА

1. Предмет, метод, объекты бухгалтерского учета

2.

Слайд 69Безвозмезная передача

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов.

Безвозмезная передача

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов.

Слайд 70

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов.

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов.

Слайд 71Счет91«Прочие доходы и расходы»

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2.

Счет91«Прочие доходы и расходы»

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2.

Слайд 72Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная

Слайд 73Списание НА

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов.

Списание НА

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов.

Слайд 74Тема 6: Учет материально

производственных

запасов

Тема 6: Учет материально

производственных

запасов

Слайд 75Классификация материально-производственных запасов

используемая при производстве продукции, выполнении работ, оказании услуг, а также

используемая при производстве продукции, выполнении работ, оказании услуг, а также

Слайд 76.

Материально-производственные запасы

принимаются к учету по фактической себестоимости.

При приобретении материалов их

фактической себестоимостью признается

.

Материально-производственные запасы

принимаются к учету по фактической себестоимости.

При приобретении материалов их

фактической себестоимостью признается

Слайд 77 Фактическими затратами на приобретение МПЗ

могут быть

суммы, уплачиваемые в соответствии

Фактическими затратами на приобретение МПЗ

могут быть

суммы, уплачиваемые в соответствии

Слайд 78Оценка МПЗ при отпуске их в производство

по себестоимости каждой единицы;

по средней себестоимости;

по

Оценка МПЗ при отпуске их в производство

по себестоимости каждой единицы;

по средней себестоимости;

по

Слайд 79По себестоимости каждой единицы оценивают МПЗ, используемые организацией в особом порядке (драгоценные

По себестоимости каждой единицы оценивают МПЗ, используемые организацией в особом порядке (драгоценные

Слайд 80 Проведение инвентаризации ТМЦ обязательно

при передаче имущества в аренду, выкупе, продаже, а

Проведение инвентаризации ТМЦ обязательно

при передаче имущества в аренду, выкупе, продаже, а

Слайд 81Тема 7: Учет затрат на

производство и продажу

Тема 7: Учет затрат на

производство и продажу

Слайд 82Для учета затрат на производство используются счета бухгалтерского учета

20 «Основное производство»,

23 «Вспомогательное

Для учета затрат на производство используются счета бухгалтерского учета

20 «Основное производство»,

23 «Вспомогательное

Слайд 83На счете 20 «Основное производство» формируется фактическая себестоимость продукции.

Счет 23 «Вспомогательное производство»

На счете 20 «Основное производство» формируется фактическая себестоимость продукции.

Счет 23 «Вспомогательное производство»

Слайд 84Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная

Слайд 85По способу включения в себестоимость продукции затраты разделяются на:

прямые – затраты,

По способу включения в себестоимость продукции затраты разделяются на:

прямые – затраты,

Слайд 86По отношению к объему производства затраты разделяются на:

переменные– атраты, которые осуществляются пропорционально

По отношению к объему производства затраты разделяются на:

переменные– атраты, которые осуществляются пропорционально

Слайд 87При формировании неполной производственной себестоимости в течение отчетного месяца затраты учитываются

прямые –

При формировании неполной производственной себестоимости в течение отчетного месяца затраты учитываются

прямые –

Слайд 88При формировании полной фактической себестоимости все затраты собираются на счете 20 (прямые-по

При формировании полной фактической себестоимости все затраты собираются на счете 20 (прямые-по

Слайд 89Тема 8: Учет продажи

продукции

Тема 8: Учет продажи

продукции

Слайд 90Для обобщения информации о доходах, расходах и финансовых результатах предназначен счет 90

Для обобщения информации о доходах, расходах и финансовых результатах предназначен счет 90

Слайд 91 В общем случае в бухгалтерском учете фактом продажи является отгрузка продукции

В общем случае в бухгалтерском учете фактом продажи является отгрузка продукции

Слайд 92Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная

Слайд 93Если, согласно условиям договора, право собственности на продукцию переходит к покупателю не

Если, согласно условиям договора, право собственности на продукцию переходит к покупателю не

Слайд 94Тема 9: Учет денежных средств

Тема 9: Учет денежных средств

Слайд 95Учет операций по движению денежных средств в кассе

Часть денежных средств организации может

Часть денежных средств организации может

Слайд 96Основные операции, отражаемые по счету 50 «Касса»

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского

Основные операции, отражаемые по счету 50 «Касса»

Бухгалтерский учет

1. Предмет, метод, объекты бухгалтерского

Слайд 97 Для открытия расчетного счета предприятие

редставляет в банк

заявление на открытие

Для открытия расчетного счета предприятие

редставляет в банк

заявление на открытие

Слайд 98Тема 10: Учет финансовых

вложений

Тема 10: Учет финансовых

вложений

Слайд 99К счету 58 могут быть открыты субсчета

58-1 «Паи и акции»;

58-2 «Долговые

К счету 58 могут быть открыты субсчета

58-1 «Паи и акции»;

58-2 «Долговые

Слайд 100Учет вложений в ценные бумаги

долевые (акции);

долговые (облигации, векселя, депозитные сертификаты);

производные (фьючерсы, опционы,

Учет вложений в ценные бумаги

долевые (акции);

долговые (облигации, векселя, депозитные сертификаты);

производные (фьючерсы, опционы,

Слайд 101суммы, уплачиваемые в соответствии с договором продавцу;

суммы, уплачиваемые специализированным организациям и иным

суммы, уплачиваемые в соответствии с договором продавцу;

суммы, уплачиваемые специализированным организациям и иным

Слайд 102Приобретенные за плату акции других предприятий учитываются на счете 58 (субсчет «Паи

Приобретенные за плату акции других предприятий учитываются на счете 58 (субсчет «Паи

Слайд 103Акции, полученные предприятием от юридических или физических лиц (учредителей) в качестве вклада

Слайд 104Выбытие акций отражается с использованием счета 91 «Прочие доходы и расходы». По

Выбытие акций отражается с использованием счета 91 «Прочие доходы и расходы». По

Слайд 105Особенности учета облигаций

Облигация – это ценная бумага, подтверждающая обязательство возместить её владельцу

Облигация – это ценная бумага, подтверждающая обязательство возместить её владельцу

Слайд 106Например, если инвестор приобретает облигации за 80 тыс. руб., а их номинальная

Например, если инвестор приобретает облигации за 80 тыс. руб., а их номинальная

Слайд 107Предоставление денежного займа Д58 К51

Начисление процентов по займу к получению Д76

Предоставление денежного займа Д58 К51

Начисление процентов по займу к получению Д76

Слайд 108Тема 11: Учет по оплате труда

Тема 11: Учет по оплате труда

Слайд 109Системы и формы оплаты труда

Заработная плата может выплачиваться как за отработанное (основная

Системы и формы оплаты труда

Заработная плата может выплачиваться как за отработанное (основная

Слайд 110Различают две основные формы оплаты труда:

сдельную

повременную

При сдельной форме оплаты

Различают две основные формы оплаты труда:

сдельную

повременную

При сдельной форме оплаты

Слайд 111Учет расчетов по оплате труда отражается

на одноименном счете 70: по дебету

Учет расчетов по оплате труда отражается

на одноименном счете 70: по дебету

Слайд 112оплаты труда, причитающиеся работникам, - в корреспонденции со счетами учета затрат на

оплаты труда, причитающиеся работникам, - в корреспонденции со счетами учета затрат на

Слайд 113Удержание НДФЛ;

погашение задолженности по ранее выданным авансам, а также возврат сумм, излишне

погашение задолженности по ранее выданным авансам, а также возврат сумм, излишне

Слайд 114Тема 12: Учет текущих

расходов и обязательств

Тема 12: Учет текущих

расходов и обязательств

Слайд 115Основные понятия

Дебиторская задолженность – это задолженность других организаций и физических лиц данной

Основные понятия

Дебиторская задолженность – это задолженность других организаций и физических лиц данной

Слайд 116Кредиторская задолженность – это задолженность данной организации другим организациям и физическим лицам,

Кредиторская задолженность – это задолженность данной организации другим организациям и физическим лицам,

Слайд 117 При отгрузке продукции, выполнении работ, услуг возникает дебиторская задолженность покупателей и

При отгрузке продукции, выполнении работ, услуг возникает дебиторская задолженность покупателей и

Слайд 118При перечислении денежных средств поставщику в порядке предоплаты, в счет предстоящих поставок

При перечислении денежных средств поставщику в порядке предоплаты, в счет предстоящих поставок

Слайд 119На предъявленные к оплате суммы, указанные в счетах поставщиков (подрядчиков), возникает кредиторская

На предъявленные к оплате суммы, указанные в счетах поставщиков (подрядчиков), возникает кредиторская

Слайд 120При получении предоплаты (аванса) от покупателей (заказчиков) в счет предстоящей отгрузки продукции,

При получении предоплаты (аванса) от покупателей (заказчиков) в счет предстоящей отгрузки продукции,

Слайд 121Для учета расчетов по краткосрочным кредитам банка в российской и иностранных валютах

Для учета расчетов по краткосрочным кредитам банка в российской и иностранных валютах

Слайд 122В общем случае проценты по банковским кредитам являются операционными расходами организации

Если кредитные

В общем случае проценты по банковским кредитам являются операционными расходами организации

Если кредитные

Слайд 123Для учета расчетов по полученным займам от организаций и лиц на срок,

Для учета расчетов по полученным займам от организаций и лиц на срок,

Слайд 124Тема 13: Учет капитала

Тема 13: Учет капитала

Слайд 125Уставный капитал предприятия (АО,ООО) представляет собой денежное выражение вкладов собственников предприятия в

Уставный капитал предприятия (АО,ООО) представляет собой денежное выражение вкладов собственников предприятия в

Слайд 126Увеличение или уменьшение уставного капитала может производиться в законодательном порядке после внесения

Увеличение или уменьшение уставного капитала может производиться в законодательном порядке после внесения

Слайд 127В состав капитала организации входят также

резервный капитал,

добавочный капитал,

нераспределенная прибыль.

1. Предмет, метод,

В состав капитала организации входят также

резервный капитал,

добавочный капитал,

нераспределенная прибыль.

1. Предмет, метод,

Слайд 128Увеличение добавочного капитала может происходить за счет

дооценки стоимости основных средств по решению

Увеличение добавочного капитала может происходить за счет

дооценки стоимости основных средств по решению

Слайд 129Суммы, отнесенные в кредит счета 83 «Добавочный капитал», как правило, не списываются.

Суммы, отнесенные в кредит счета 83 «Добавочный капитал», как правило, не списываются.

Слайд 130Использование средств резервного капитала учитывается по дебету счёта 82 «Резервный капитал» в

Использование средств резервного капитала учитывается по дебету счёта 82 «Резервный капитал» в

Слайд 131Тема 14: Формирование

финансового результата

Тема 14: Формирование

финансового результата

Слайд 1321. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная запись.

1. Предмет, метод, объекты бухгалтерского учета

2. Счета. Классификация счетов. Двойная запись.

Слайд 133Счета 90 "Продажи" и 91 "Прочие доходы и расходы" предназначены для систематизации

Счета 90 "Продажи" и 91 "Прочие доходы и расходы" предназначены для систематизации

Слайд 134В состав операционных доходов включаются

проценты к получению (по облигациям, векселям, коммерческим кредитам,

В состав операционных доходов включаются

проценты к получению (по облигациям, векселям, коммерческим кредитам,

Слайд 135В состав операционных расходов включаются расходы, связанные

с предоставлением имущества в аренду;

с участием

В состав операционных расходов включаются расходы, связанные

с предоставлением имущества в аренду;

с участием

Слайд 136В бухгалтерском учете данные расходы отражаются по дебету счета 91

Начислена амортизация основных

В бухгалтерском учете данные расходы отражаются по дебету счета 91

Начислена амортизация основных

Слайд 137В состав внереализационных доходов включаются:

присужденные судом штрафы, пени, неустойки и другие

В состав внереализационных доходов включаются:

присужденные судом штрафы, пени, неустойки и другие

Слайд 138В состав внереализационных расходов включаются

убытки от списания дебиторской задолженности, по которой срок

В состав внереализационных расходов включаются

убытки от списания дебиторской задолженности, по которой срок

Презентация на тему Ренессанс

Презентация на тему Ренессанс  Типы и структура уроков по ФГОС

Типы и структура уроков по ФГОС ГРИПОЛИКТИН

ГРИПОЛИКТИН Отрасль в системе национальной экономике

Отрасль в системе национальной экономике Лизинговые продукты

Лизинговые продукты Зайка из фетра. Мастер-класс

Зайка из фетра. Мастер-класс Практические приложения подобия треугольников

Практические приложения подобия треугольников Сочинение-описание "Лисица" 2 класс

Сочинение-описание "Лисица" 2 класс Суп-лапша на мясном бульоне

Суп-лапша на мясном бульоне Деятельность судов РФв представлениях россиян Результаты социологического исследования

Деятельность судов РФв представлениях россиян Результаты социологического исследования Печи и печная утварь XIX - начала XX веков

Печи и печная утварь XIX - начала XX веков Анализ корпоративного имиджа IKEA Выполнила Орлова Мария, 401 гр.

Анализ корпоративного имиджа IKEA Выполнила Орлова Мария, 401 гр. VITAL & ESSENTIAL ТРУДНОСТИ ПЕРЕВОДА

VITAL & ESSENTIAL ТРУДНОСТИ ПЕРЕВОДА Презентация на тему ,, ТЕРРОРЕСТИЧЕСКИЙ АКТ В Беслане,,. Подготовила ученица 4а класса Логинова Валерия.

Презентация на тему ,, ТЕРРОРЕСТИЧЕСКИЙ АКТ В Беслане,,. Подготовила ученица 4а класса Логинова Валерия. Формы бухгалтерского учета. Тема №11

Формы бухгалтерского учета. Тема №11 Избирательная система РФ

Избирательная система РФ отделения ГОДОВОЕ СОБРАНИЕ 2022

отделения ГОДОВОЕ СОБРАНИЕ 2022 Горячий этап холодно-горячей обкатки (ХГО) оборудования

Горячий этап холодно-горячей обкатки (ХГО) оборудования Автоматизация маршрута согласования и отражения в учете заявлений работников на замену выдачи молока денежной компенсацией

Автоматизация маршрута согласования и отражения в учете заявлений работников на замену выдачи молока денежной компенсацией «Многослойные и комбинированные пленочные материалы и изделия из них»

«Многослойные и комбинированные пленочные материалы и изделия из них» Окружающая среда маркетинга

Окружающая среда маркетинга Геродот

Геродот Устройство сверлильного станка. Приемы работы на сверлильном станке

Устройство сверлильного станка. Приемы работы на сверлильном станке Достопримечательности Омска

Достопримечательности Омска Кожа

Кожа Организация учебного кабинета английского языка

Организация учебного кабинета английского языка Что такое энергия?

Что такое энергия? Презентация на тему Потребность организма человека в кислороде. Строение органов дыхания

Презентация на тему Потребность организма человека в кислороде. Строение органов дыхания