- Учет денежных средств. (Лекция 1)

Содержание

- 2. НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ УЧЕТЕ ДЕНЕЖНЫХ СРЕДСТВ Основной нормативный документ, регулирующими вопросы бухгалтерского учета наличия и движения денежных

- 3. КАССОВАЯ ДИСЦИПЛИНА Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении операций, связанных с

- 4. КОНТРОЛЬ КАССОВОЙ ДИСЦИПЛИНЫ Контроль над соблюдением правил кассовой дисциплины выполняют работники Федеральной Налоговой службы. Осуществляя выездную

- 5. ПЕРВИЧНЫЕ ДОКУМЕНТЫ Приходные и расходные кассовые ордеры — это унифицированные формы, утвержденные Госкомстатом для использования организациями

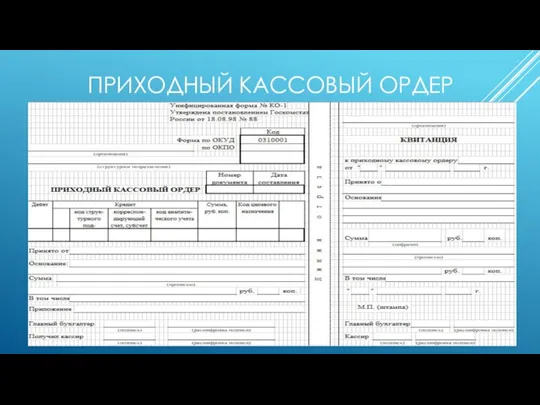

- 6. ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР

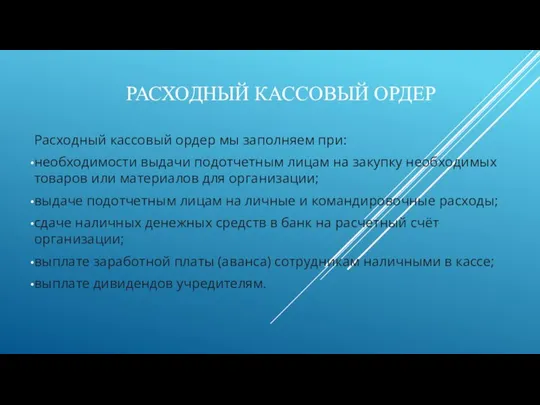

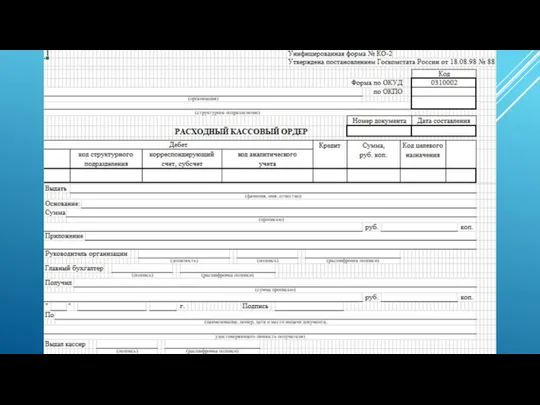

- 7. РАСХОДНЫЙ КАССОВЫЙ ОРДЕР Расходный кассовый ордер мы заполняем при: необходимости выдачи подотчетным лицам на закупку необходимых

- 9. РЕГИСТРЫ ПО СЧЕТУ 50 «КАССА» Кассовая книга – это регистр аналитического учета денежных средств в кассе

- 10. ЛИМИТ ОСТАТКА КАССЫ Лимит остатка по кассе – это максимально допустимая сумма наличных денег, которая может

- 11. ДЕНЬГИ ИЗ КАССЫ НА ЛИЧНЫЕ НУЖДЫ Все что зарабатывает организация является ее собственностью. Поэтому, даже если

- 12. АНАЛИТИЧЕСКИЙ УЧЕТ КАССОВЫХ ОПЕРАЦИЙ Аналитический учет организуется при наличии различных операционных касс или денежных документов. Для

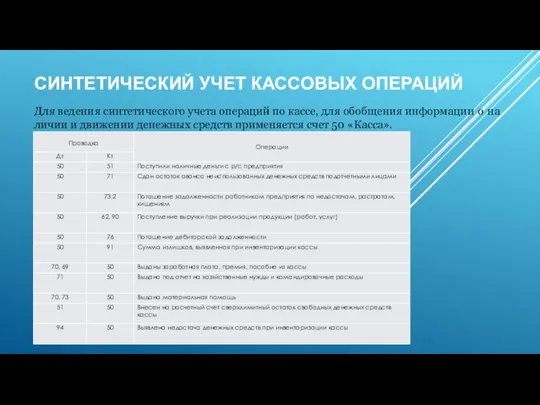

- 13. СИНТЕТИЧЕСКИЙ УЧЕТ КАССОВЫХ ОПЕРАЦИЙ Для ведения синтетического учета операций по кассе, для обобщения информации о наличии

- 14. ИНВЕНТАРИЗАЦИЯ КАССЫ Цель проведения инвентаризации кассы — проверка правильности и реальности текущего учета кассовых операций, выявление

- 15. РЕЗУЛЬТАТЫ ИНВЕНТАРИЗАЦИЯ В бухгалтерском учете результаты инвентаризации кассы в зависимости от ее результата оформляются проводками: Дебет

- 17. Скачать презентацию

Слайд 2НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ УЧЕТЕ ДЕНЕЖНЫХ СРЕДСТВ

Основной нормативный документ, регулирующими вопросы бухгалтерского учета наличия

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ УЧЕТЕ ДЕНЕЖНЫХ СРЕДСТВ

Основной нормативный документ, регулирующими вопросы бухгалтерского учета наличия

Слайд 3КАССОВАЯ ДИСЦИПЛИНА

Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении

КАССОВАЯ ДИСЦИПЛИНА

Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении

Слайд 4КОНТРОЛЬ КАССОВОЙ ДИСЦИПЛИНЫ

Контроль над соблюдением правил кассовой дисциплины выполняют работники Федеральной Налоговой

КОНТРОЛЬ КАССОВОЙ ДИСЦИПЛИНЫ

Контроль над соблюдением правил кассовой дисциплины выполняют работники Федеральной Налоговой

Слайд 5ПЕРВИЧНЫЕ ДОКУМЕНТЫ

Приходные и расходные кассовые ордеры — это унифицированные формы, утвержденные Госкомстатом

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

Приходные и расходные кассовые ордеры — это унифицированные формы, утвержденные Госкомстатом

Слайд 6ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР

Слайд 7РАСХОДНЫЙ КАССОВЫЙ ОРДЕР

Расходный кассовый ордер мы заполняем при:

необходимости выдачи подотчетным лицам на

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР

Расходный кассовый ордер мы заполняем при:

необходимости выдачи подотчетным лицам на

Слайд 9РЕГИСТРЫ ПО СЧЕТУ 50 «КАССА»

Кассовая книга – это регистр аналитического учета денежных

РЕГИСТРЫ ПО СЧЕТУ 50 «КАССА»

Кассовая книга – это регистр аналитического учета денежных

Слайд 10ЛИМИТ ОСТАТКА КАССЫ

Лимит остатка по кассе – это максимально допустимая сумма наличных

ЛИМИТ ОСТАТКА КАССЫ

Лимит остатка по кассе – это максимально допустимая сумма наличных

Слайд 11ДЕНЬГИ ИЗ КАССЫ НА ЛИЧНЫЕ НУЖДЫ

Все что зарабатывает организация является ее собственностью.

ДЕНЬГИ ИЗ КАССЫ НА ЛИЧНЫЕ НУЖДЫ

Все что зарабатывает организация является ее собственностью.

Слайд 12 АНАЛИТИЧЕСКИЙ УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

Аналитический учет организуется при наличии различных операционных касс или

АНАЛИТИЧЕСКИЙ УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

Аналитический учет организуется при наличии различных операционных касс или

Слайд 13СИНТЕТИЧЕСКИЙ УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

Для ведения синтетического учета операций по кассе, для обобщения

СИНТЕТИЧЕСКИЙ УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

Для ведения синтетического учета операций по кассе, для обобщения

Слайд 14ИНВЕНТАРИЗАЦИЯ КАССЫ

Цель проведения инвентаризации кассы — проверка правильности и реальности текущего учета кассовых операций,

ИНВЕНТАРИЗАЦИЯ КАССЫ

Цель проведения инвентаризации кассы — проверка правильности и реальности текущего учета кассовых операций,

Слайд 15РЕЗУЛЬТАТЫ ИНВЕНТАРИЗАЦИЯ

В бухгалтерском учете результаты инвентаризации кассы в зависимости от ее результата оформляются проводками:

Дебет 50

РЕЗУЛЬТАТЫ ИНВЕНТАРИЗАЦИЯ

В бухгалтерском учете результаты инвентаризации кассы в зависимости от ее результата оформляются проводками:

Дебет 50

ТЕМАТИЧЕСКОЕ НАПРАВЛЕНИЕ РАЗУМ И ЧУВСТВО

ТЕМАТИЧЕСКОЕ НАПРАВЛЕНИЕ РАЗУМ И ЧУВСТВО  Оценка физического износа жилого здания в г. Нижний Новгород

Оценка физического износа жилого здания в г. Нижний Новгород Азот

Азот Презентация на тему Водные млекопитающие

Презентация на тему Водные млекопитающие  Полёт на воздушном шаре!

Полёт на воздушном шаре! Телеканал РБК Новосибирск. Медиакит

Телеканал РБК Новосибирск. Медиакит Открытый урок

Открытый урок Презентация на тему День народного единства. История праздника

Презентация на тему День народного единства. История праздника  Мифы Древней Греции

Мифы Древней Греции Изготовление доски для разделки рыбы

Изготовление доски для разделки рыбы Короткое замыкание. Плавкие предохранители

Короткое замыкание. Плавкие предохранители «Тип Членистоногие»

«Тип Членистоногие» Анатолий Свириденков (сodedgers.com) Блог: http://bit.ly/cuda_blog

Анатолий Свириденков (сodedgers.com) Блог: http://bit.ly/cuda_blog Социальная политика – основа обеспечения стабильности и безопасности в обществе

Социальная политика – основа обеспечения стабильности и безопасности в обществе Земельные участки, г. Караганды (карта). Аукцион

Земельные участки, г. Караганды (карта). Аукцион Ориентирование на местности. Азимут

Ориентирование на местности. Азимут Рациональные мотивы в рекламе

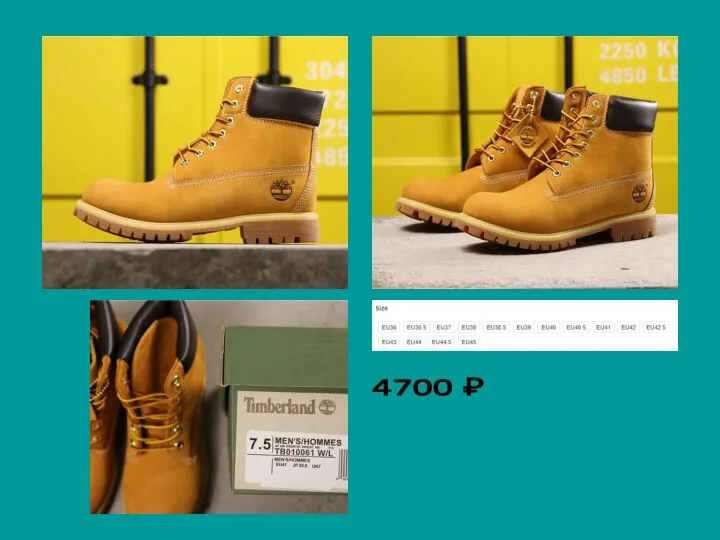

Рациональные мотивы в рекламе Timberland. Ботинки

Timberland. Ботинки Способы коррекции агрессивного поведения

Способы коррекции агрессивного поведения Путешествие по стране Знаний

Путешествие по стране Знаний Услуга Тепловизор от АО “Уфанет”

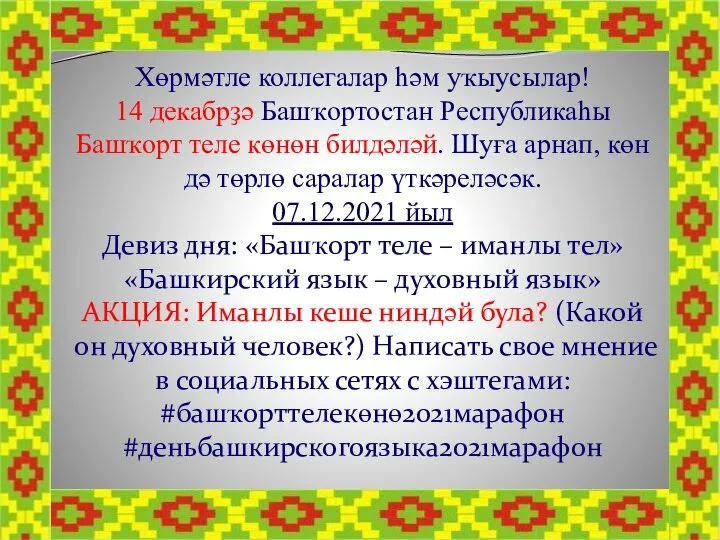

Услуга Тепловизор от АО “Уфанет” Башҡорт теле көнө

Башҡорт теле көнө Команда Лицей Вторая школа. Команда “Вторая Школа”

Команда Лицей Вторая школа. Команда “Вторая Школа” Одна и две буквы Н в суффиксах страдательных причастий

Одна и две буквы Н в суффиксах страдательных причастий  Introduction to English Lexicology

Introduction to English Lexicology  ПОНЯТИЕ ДОГОВОРА

ПОНЯТИЕ ДОГОВОРА Органическое земледелие как залог сохранения жизнеспособности населения и природного биоразнообразия в России

Органическое земледелие как залог сохранения жизнеспособности населения и природного биоразнообразия в России Проект Лагода Парк

Проект Лагода Парк