- Учет денежных средств на 51 счете

Содержание

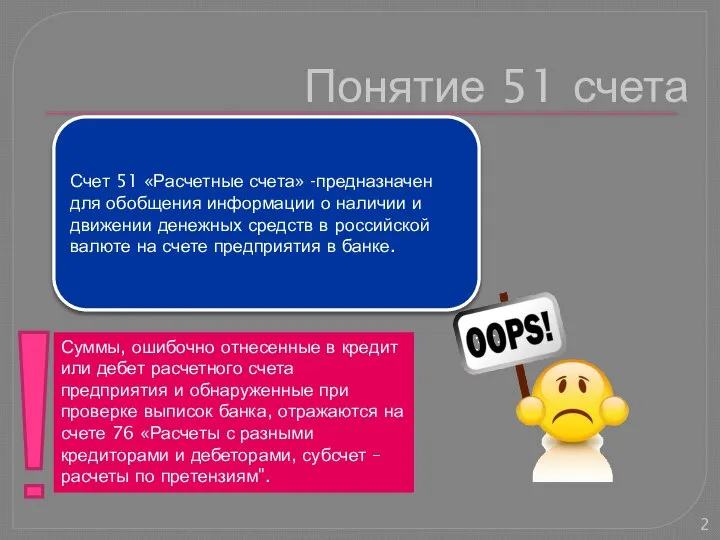

- 2. Понятие 51 счета Счет 51 «Расчетные счета» -предназначен для обобщения информации о наличии и движении денежных

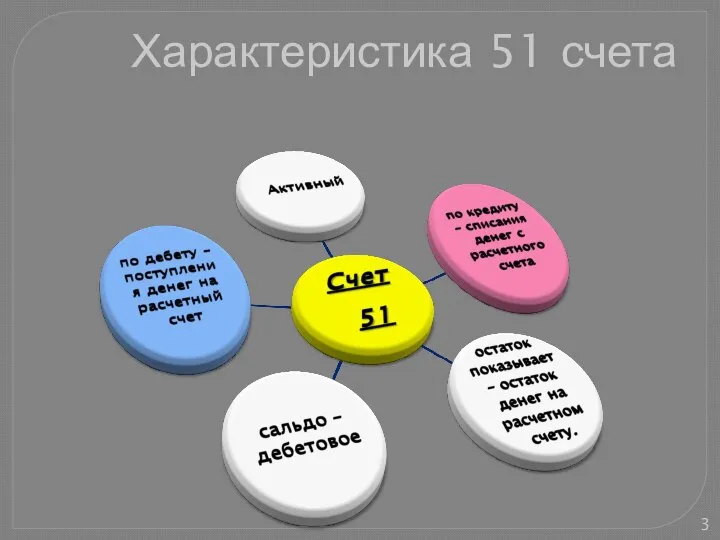

- 3. Характеристика 51 счета

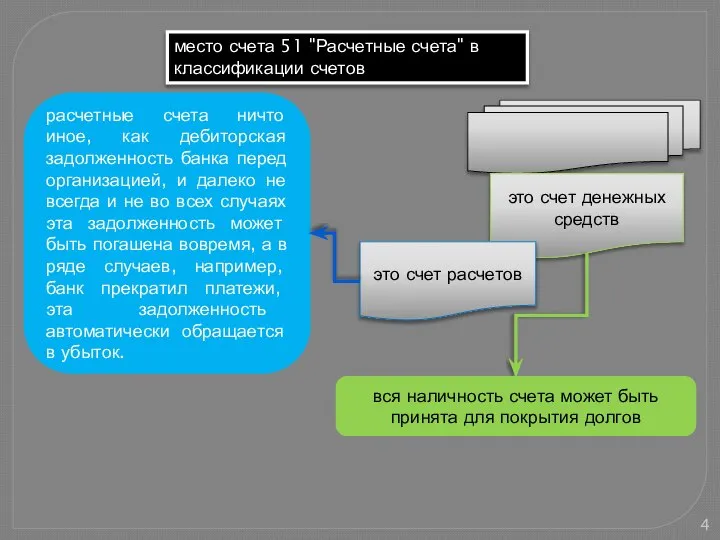

- 4. место счета 51 "Расчетные счета" в классификации счетов это счет денежных средств это счет расчетов вся

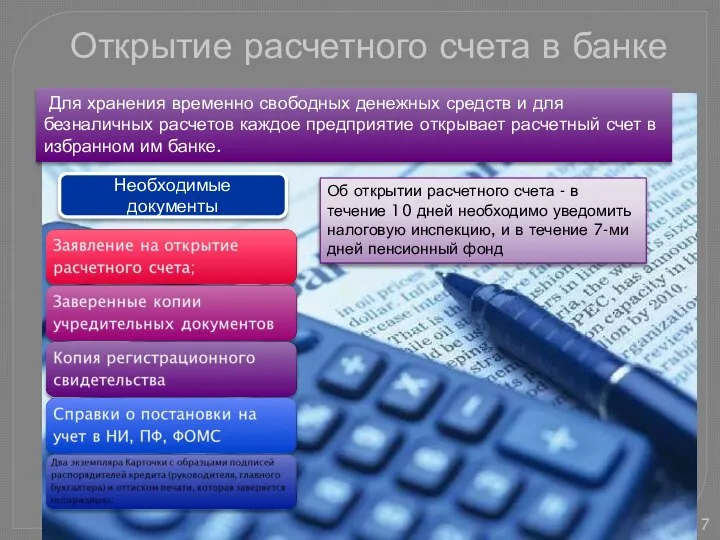

- 5. Количество расчетных счетов, открываемых организации коммерческими банками, законодательством не ограничено. Однако если организация является недоимщиком по

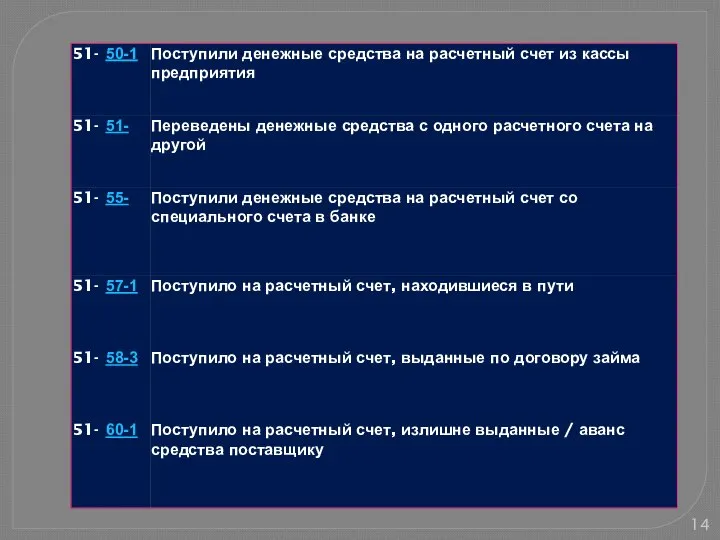

- 6. Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок банка по расчетному счету и

- 7. Для хранения временно свободных денежных средств и для безналичных расчетов каждое предприятие открывает расчетный счет в

- 8. Между банком и предприятием заключается договор, в котором оговаривается: Прием и выдача денег с расчетного счета

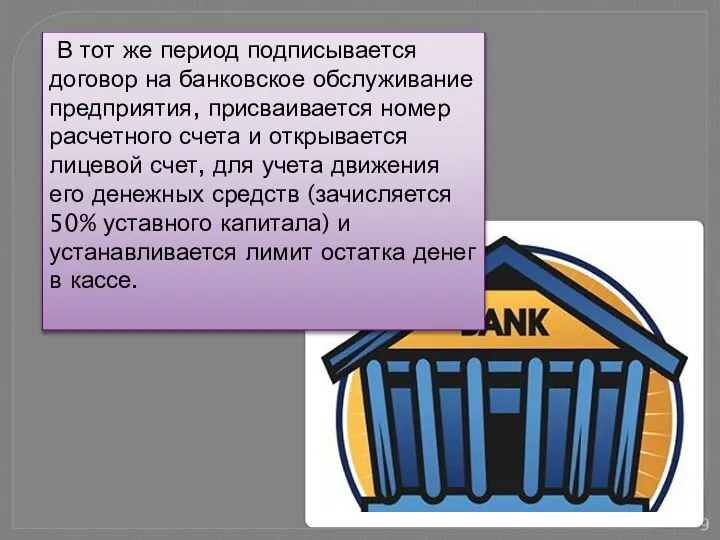

- 9. В тот же период подписывается договор на банковское обслуживание предприятия, присваивается номер расчетного счета и открывается

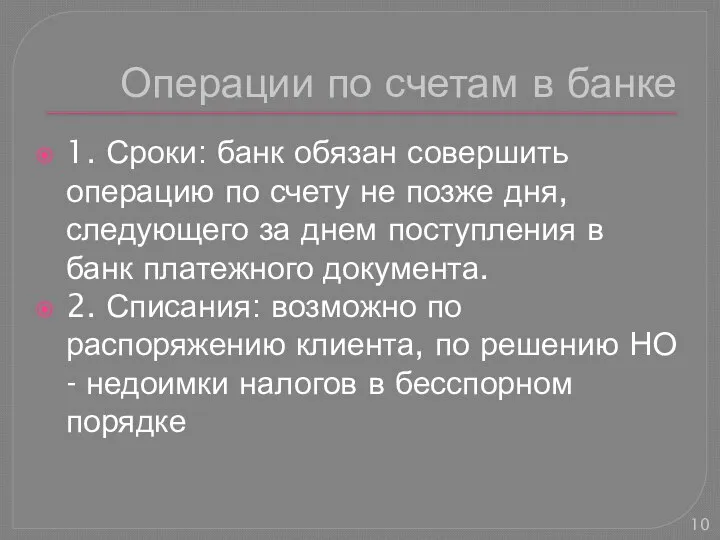

- 10. Операции по счетам в банке 1. Сроки: банк обязан совершить операцию по счету не позже дня,

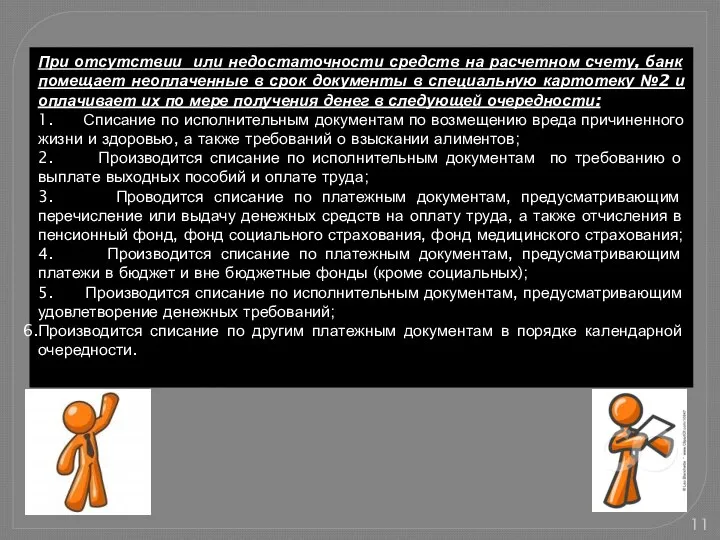

- 11. При отсутствии или недостаточности средств на расчетном счету, банк помещает неоплаченные в срок документы в специальную

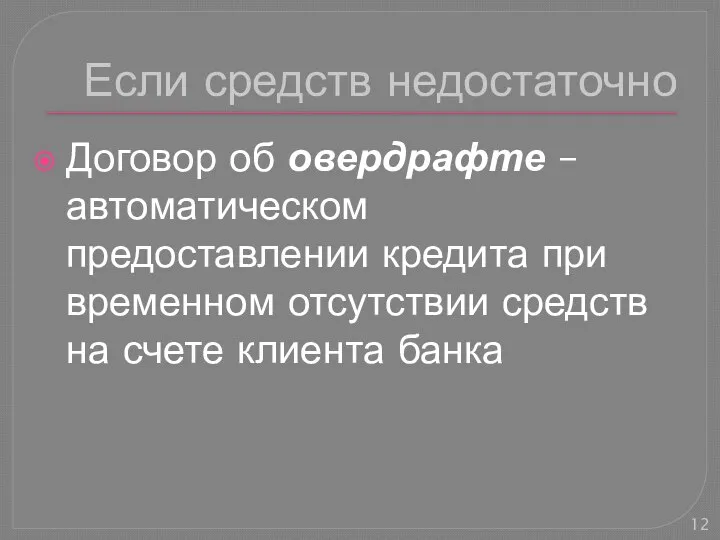

- 12. Если средств недостаточно Договор об овердрафте – автоматическом предоставлении кредита при временном отсутствии средств на счете

- 13. Типовые проводки по дебету

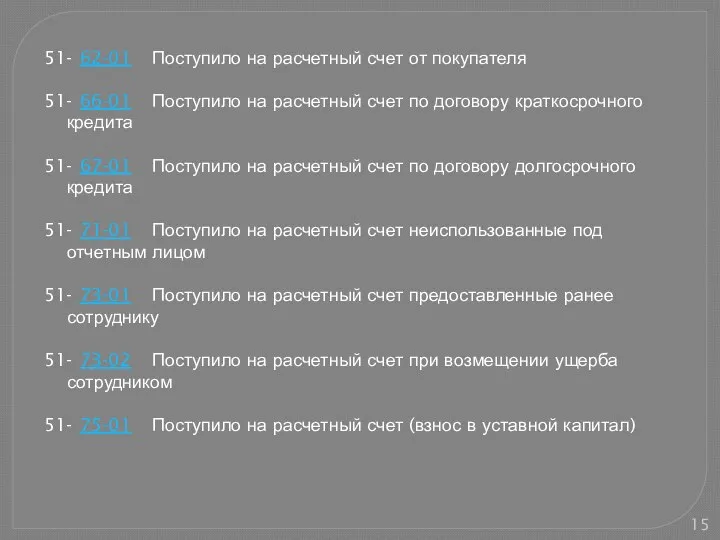

- 15. 51- 62-01 Поступило на расчетный счет от покупателя 51- 66-01 Поступило на расчетный счет по договору

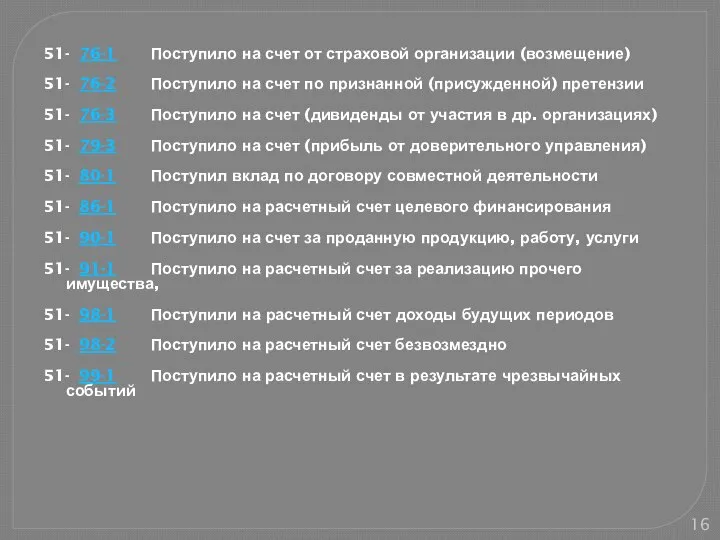

- 16. 51- 76-1 Поступило на счет от страховой организации (возмещение) 51- 76-2 Поступило на счет по признанной

- 17. Типовые проводки по кредиту

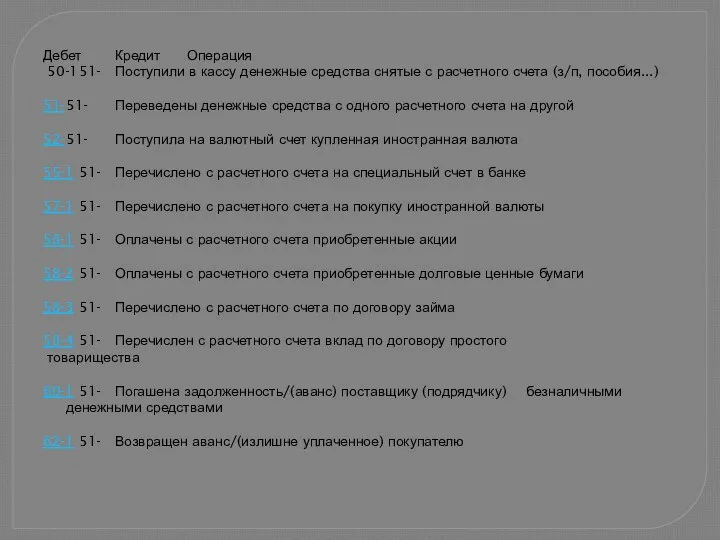

- 18. Дебет Кредит Операция 50-1 51- Поступили в кассу денежные средства снятые с расчетного счета (з/п, пособия...)

- 20. Скачать презентацию

Слайд 3Характеристика 51 счета

Характеристика 51 счета

Слайд 4место счета 51 "Расчетные счета" в классификации счетов

это счет денежных средств

это счет

место счета 51 "Расчетные счета" в классификации счетов

это счет денежных средств

это счет

Слайд 5Количество расчетных счетов, открываемых организации коммерческими банками, законодательством не ограничено.

Однако если

Количество расчетных счетов, открываемых организации коммерческими банками, законодательством не ограничено.

Однако если

Слайд 6Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок банка

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок банка

Слайд 7 Для хранения временно свободных денежных средств и для безналичных расчетов каждое

Для хранения временно свободных денежных средств и для безналичных расчетов каждое

Слайд 8Между банком и предприятием заключается договор, в котором оговаривается:

Прием и выдача денег

Между банком и предприятием заключается договор, в котором оговаривается:

Прием и выдача денег

Слайд 9 В тот же период подписывается договор на банковское обслуживание предприятия, присваивается

В тот же период подписывается договор на банковское обслуживание предприятия, присваивается

Слайд 10Операции по счетам в банке

1. Сроки: банк обязан совершить операцию по счету

Операции по счетам в банке

1. Сроки: банк обязан совершить операцию по счету

Слайд 11При отсутствии или недостаточности средств на расчетном счету, банк помещает неоплаченные в

При отсутствии или недостаточности средств на расчетном счету, банк помещает неоплаченные в

Слайд 12Если средств недостаточно

Договор об овердрафте – автоматическом предоставлении кредита при временном отсутствии

Если средств недостаточно

Договор об овердрафте – автоматическом предоставлении кредита при временном отсутствии

Слайд 13Типовые проводки по дебету

Типовые проводки по дебету

Слайд 1551- 62-01 Поступило на расчетный счет от покупателя

51- 66-01 Поступило на расчетный счет по

51- 62-01 Поступило на расчетный счет от покупателя

51- 66-01 Поступило на расчетный счет по

Слайд 1651- 76-1 Поступило на счет от страховой организации (возмещение)

51- 76-2 Поступило на счет по

51- 76-1 Поступило на счет от страховой организации (возмещение)

51- 76-2 Поступило на счет по

Слайд 17Типовые проводки по кредиту

Типовые проводки по кредиту

Слайд 18Дебет Кредит Операция

50-1 51- Поступили в кассу денежные средства снятые с расчетного счета (з/п, пособия...)

51- 51- Переведены денежные

Дебет Кредит Операция

50-1 51- Поступили в кассу денежные средства снятые с расчетного счета (з/п, пособия...)

51- 51- Переведены денежные

Branderburg

Branderburg ПРАКТИКУМ ПО ТОЭ В СРЕДЕ MATHCAD И ELECTRONICS WORKBENCH

ПРАКТИКУМ ПО ТОЭ В СРЕДЕ MATHCAD И ELECTRONICS WORKBENCH Учитель географии Мелешко И. Ю. ГБОУ Гимназии №1504

Учитель географии Мелешко И. Ю. ГБОУ Гимназии №1504  ИСТОРИЯ ОРУЖИЯ

ИСТОРИЯ ОРУЖИЯ Роль школьного тренера в профессиональном развитии учителя в реализации обновленного содержания образования

Роль школьного тренера в профессиональном развитии учителя в реализации обновленного содержания образования Индивидуальный жилой дом

Индивидуальный жилой дом Горные породы и минералы, слагающие земную кору

Горные породы и минералы, слагающие земную кору Обобщающий урок по теме: «УМНОЖЕНИЕ НАТУРАЛЬНЫХ ЧИСЕЛ И ЕГО СВОЙСТВА»

Обобщающий урок по теме: «УМНОЖЕНИЕ НАТУРАЛЬНЫХ ЧИСЕЛ И ЕГО СВОЙСТВА» Экзотические и перспективные виды электростанций

Экзотические и перспективные виды электростанций Профессиональные кадровые и бухгалтерские услуги

Профессиональные кадровые и бухгалтерские услуги Предмет стереометрия. Аксиомы стереометрии

Предмет стереометрия. Аксиомы стереометрии My Pets

My Pets  Величие многонациональной российской культуры

Величие многонациональной российской культуры Управление собственным капиталом корпорации

Управление собственным капиталом корпорации Презентация на тему Храмы Древней Греции

Презентация на тему Храмы Древней Греции  Механическая кулинарная обработка рыбы

Механическая кулинарная обработка рыбы Декоративные водоемы, ручьи и фонтаны (фотографии)

Декоративные водоемы, ручьи и фонтаны (фотографии) 10+ Интересни начини како да се користи Интернет за Маркетинг

10+ Интересни начини како да се користи Интернет за Маркетинг  Литьё. Что такое литьё?

Литьё. Что такое литьё? Ориентир на клиентов. SMM Маяк

Ориентир на клиентов. SMM Маяк Планирование продаж

Планирование продаж Проблемы морального и эмоционального развития в дошкольном возрасте

Проблемы морального и эмоционального развития в дошкольном возрасте Как празднуют Новый год в разных странах

Как празднуют Новый год в разных странах ИТ Стратегия

ИТ Стратегия Физиология питания

Физиология питания Грамоты на соревнования

Грамоты на соревнования Формы обобщения собственного опыта работы

Формы обобщения собственного опыта работы Nucleul ARM Cortex M

Nucleul ARM Cortex M