- Учет денежных средств. Учет расчетов

Содержание

- 2. План: 6.1. Учет кассовых операций 6.2. Учет операций по расчетным счетам 6.3. Учет операций по валютным

- 3. 6.1. Учет кассовых операций

- 4. Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной

- 5. Порядок хранения денег в кассе Хранить в кассе наличные деньги сверх установленных лимитов можно только для

- 6. Документальное оформление операций с наличностью Кассовые операции оформляются с использованием следующих унифицированных форм первичной учетной документации,

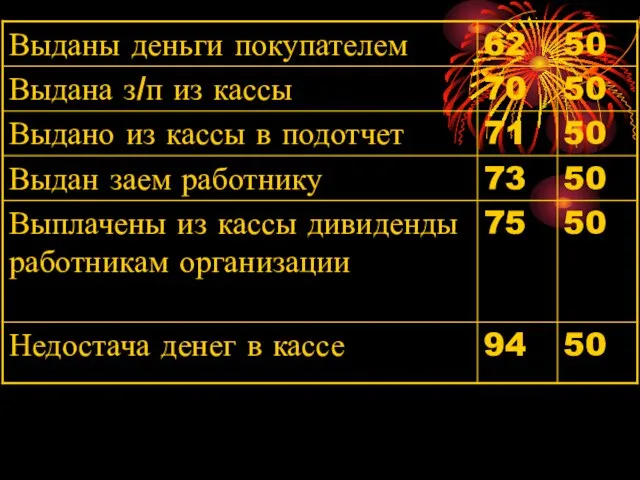

- 7. Оплата труда, выплата пособий по социальному страхованию и стипендий производится кассиром по платежным (расчетно-платежным) ведомостям без

- 8. По истечении установленных сроков оплаты труда, выплаты пособий по социальному страхованию и стипендий кассир должен: в

- 9. в конце платежной (расчетно-платежной) ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их

- 10. Бухгалтерия проверяет отметки, сделанные кассиром в платежных (расчетно-платежных) ведомостях, и подсчитывает выданные и депонированные по ним

- 11. Касса должна быть специально оборудована. Это должно быть изолированное помещение, предназначенное для приема, выдачи и временного

- 12. Все наличные деньги и ценные бумаги на предприятиях хранятся, как правило, в несгораемых металлических шкафах, а

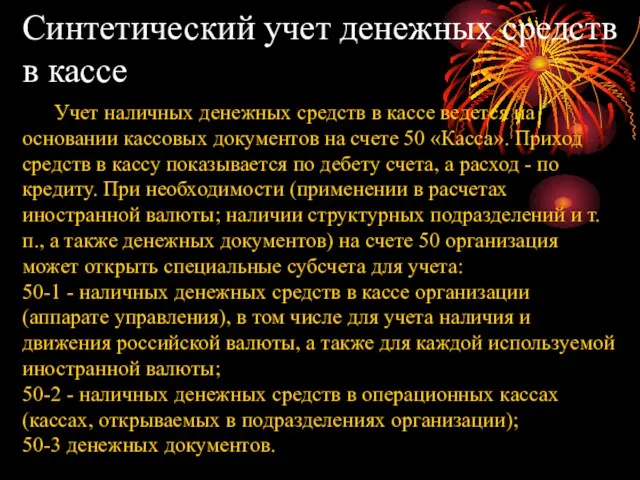

- 13. Синтетический учет денежных средств в кассе Учет наличных денежных средств в кассе ведется на основании кассовых

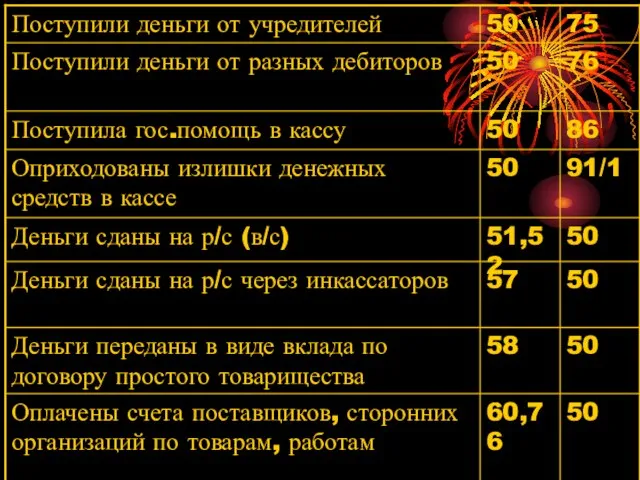

- 14. Учет кассовых операций

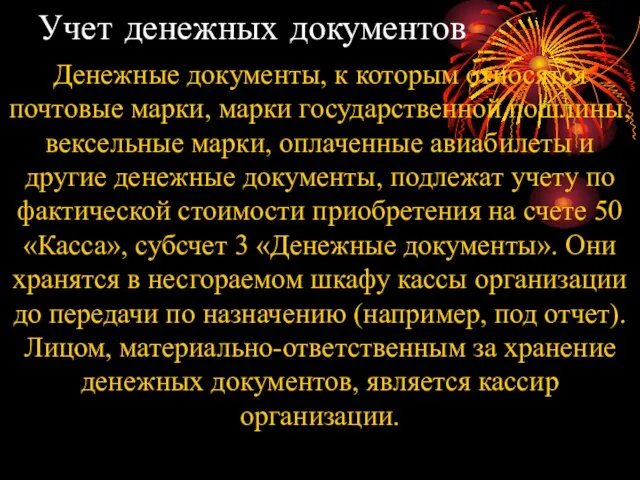

- 17. Учет денежных документов Денежные документы, к которым относятся почтовые марки, марки государственной пошлины, вексельные марки, оплаченные

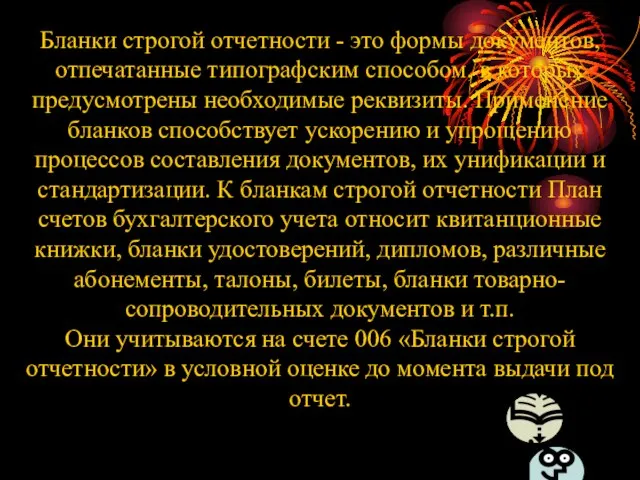

- 18. Бланки строгой отчетности - это формы документов, отпечатанные типографским способом, в которых предусмотрены необходимые реквизиты. Применение

- 19. 6.2. Учет операций по расчетным счетам

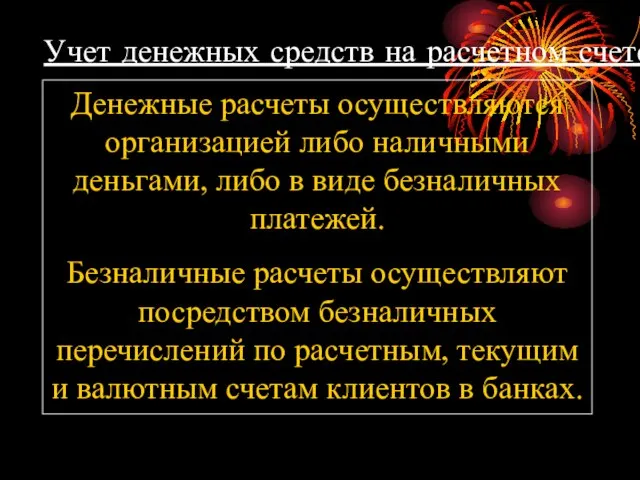

- 20. Учет денежных средств на расчетном счете Денежные расчеты осуществляются организацией либо наличными деньгами, либо в виде

- 21. Безналичные расчеты осуществляют по товарным и нетоварным операциям. К товарным операциям относят куплю-продажу сырья, материалов, товаров.

- 22. Формы безналичных расчетов Расчеты платежными поручениями Расчеты по инкассо Расчеты по аккредитиву Расчеты чеками

- 23. Формы безналичных расчетов избираются организациями самостоятельно и предусматриваются в договорах, заключаемых организациями с банками. Все операции

- 24. Расчеты платежными поручениями Платежным поручением является распоряжение владельца счета обслуживающему его банку перевести определенную денежную сумму

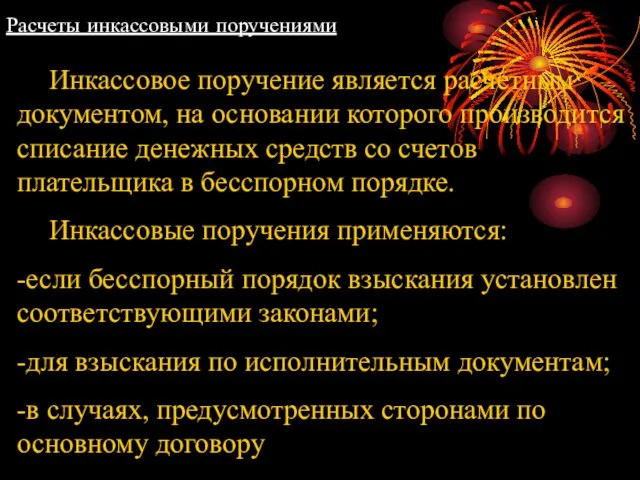

- 25. Расчеты по инкассо -это банковская операция, посредством которой банк по поручению и за счет клиента на

- 26. Расчеты инкассовыми поручениями Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со

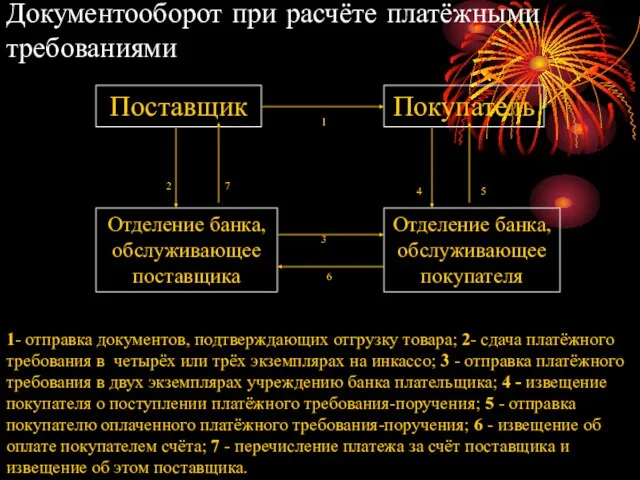

- 27. Документооборот при расчёте платёжными требованиями Поставщик Покупатель Отделение банка, обслуживающее покупателя Отделение банка, обслуживающее поставщика 1

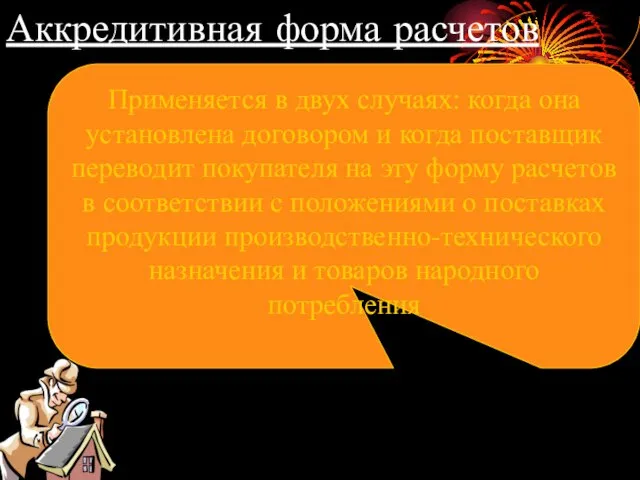

- 28. Аккредитивная форма расчетов Применяется в двух случаях: когда она установлена договором и когда поставщик переводит покупателя

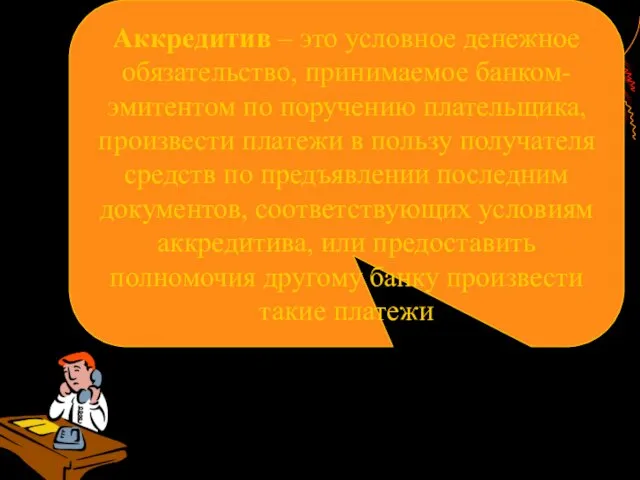

- 29. Аккредитив – это условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика, произвести платежи в пользу получателя

- 30. Документооборот при аккредитивной форме расчётов Поставщик Покупатель Отделение банка, обслуживающее покупателя Отделение банка, обслуживающее поставщика 4

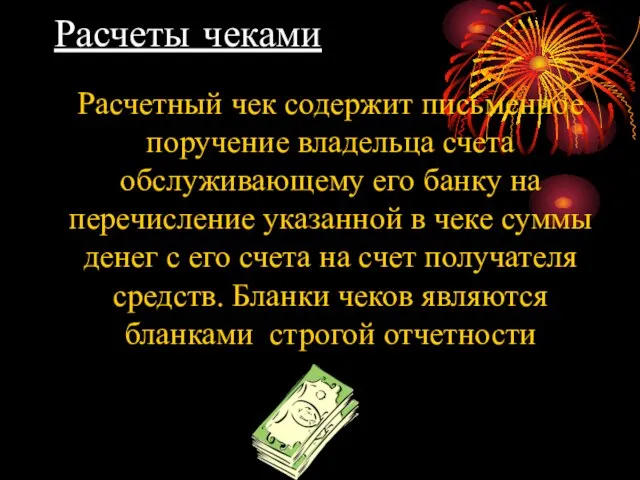

- 31. Расчеты чеками Расчетный чек содержит письменное поручение владельца счета обслуживающему его банку на перечисление указанной в

- 32. Учет денежных средств на р/счете

- 35. 6.3. Учет операций по валютным счетам

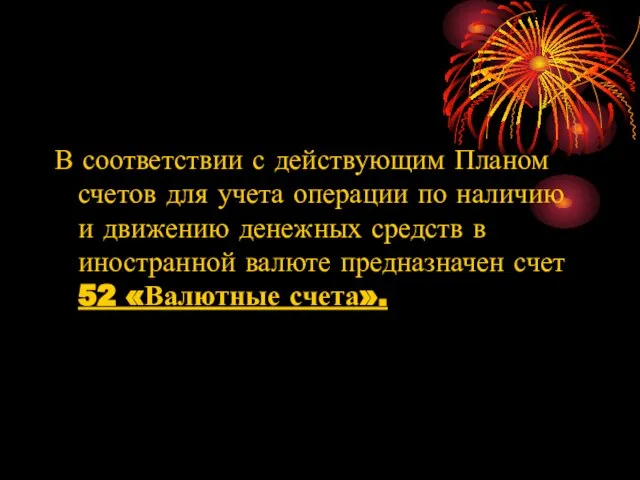

- 36. В соответствии с действующим Планом счетов для учета операции по наличию и движению денежных средств в

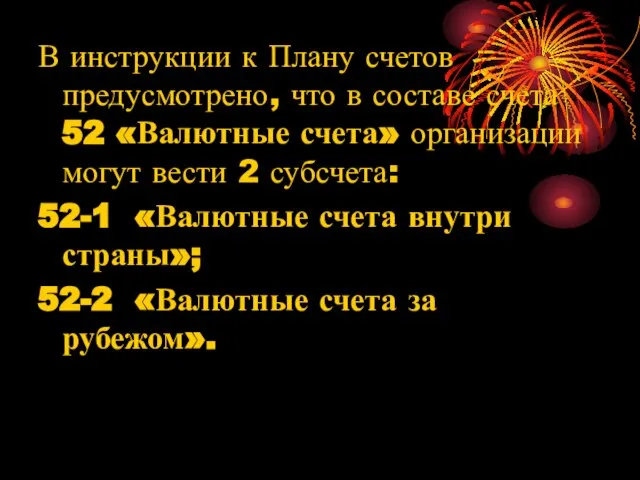

- 37. В инструкции к Плану счетов предусмотрено, что в составе счета 52 «Валютные счета» организации могут вести

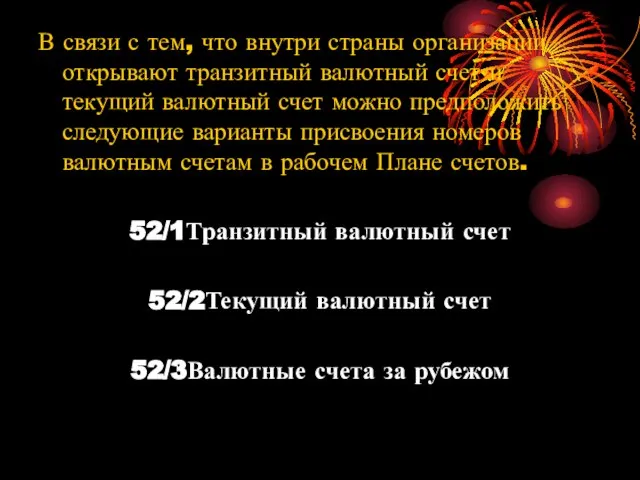

- 38. В связи с тем, что внутри страны организации открывают транзитный валютный счет и текущий валютный счет

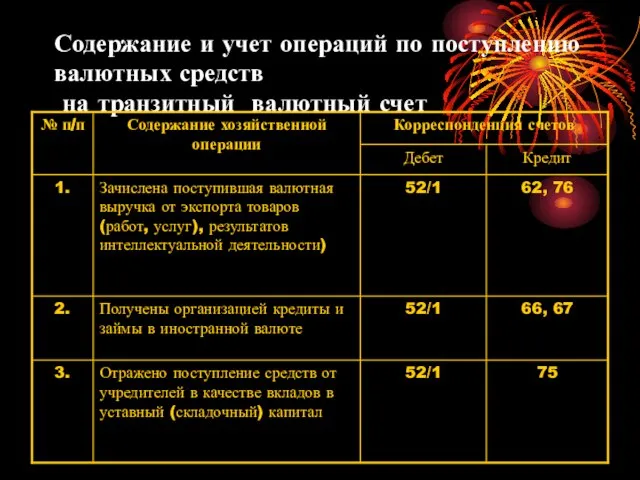

- 39. Содержание и учет операций по поступлению валютных средств на транзитный валютный счет

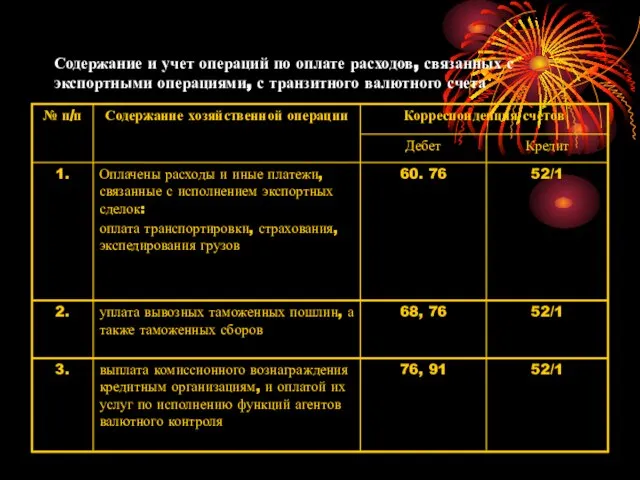

- 40. Содержание и учет операций по оплате расходов, связанных с экспортными операциями, с транзитного валютного счета

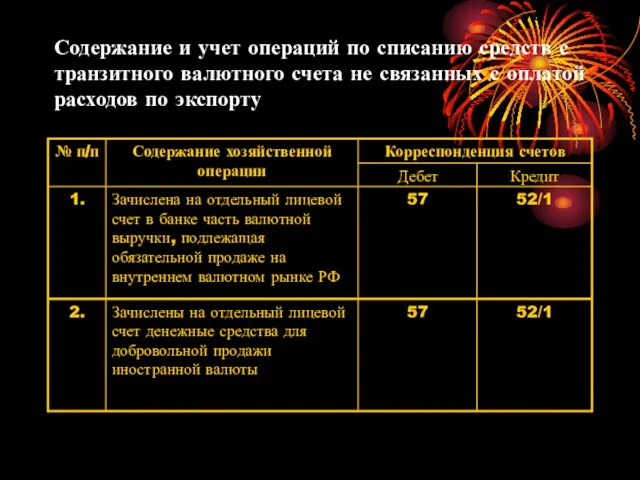

- 41. Содержание и учет операций по списанию средств с транзитного валютного счета не связанных с оплатой расходов

- 42. Содержание и учет операций по поступлению валютных средств на текущий валютный счет, минуя транзитный валютный счет

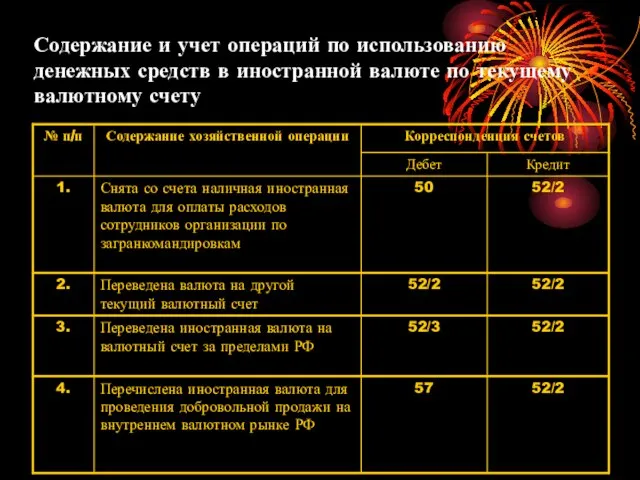

- 43. Содержание и учет операций по использованию денежных средств в иностранной валюте по текущему валютному счету

- 44. 6.4. Учет расчетов с покупателями и заказчиками

- 45. Учет расчетов с покупателями и заказчиками В бухгалтерском учете при отгрузке продукции покупателям возникающая дебиторская задолженность

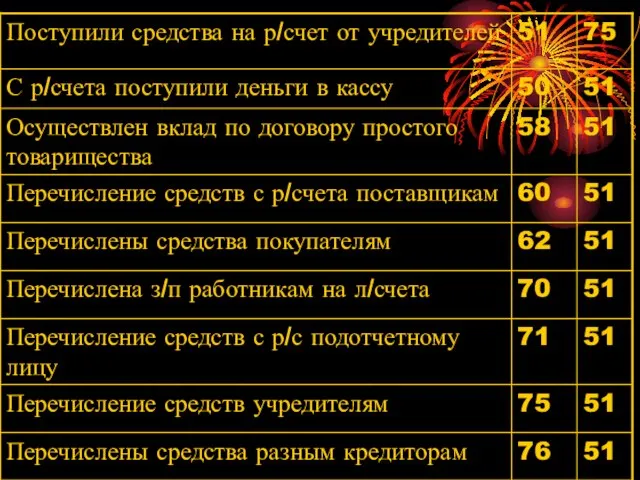

- 46. При погашении покупателями и заказчиками своей задолженности они списывают ее Дебет 50 «Касса», 51 «Расчетные счета»

- 47. При продаже амортизируемого имущества, т.е. основных средств и нематериальных активов, а также другого имущества стоимость имущества

- 48. На счете 62 отражают суммы полученных авансов и предварительной оплаты за поставленную продукцию (работы, услуги), а

- 49. 6.5. Учет расчетов с поставщиками и подрядчиками

- 50. Учет расчетов с поставщиками и подрядчиками К поставщикам и подрядчикам относят организации, поставляющие сырье и другие

- 51. На предъявленные на оплату счета поставщиков кредитуют счет 60 «Расчеты с поставщиками и подрядчиками» и дебетуют

- 52. На счете 60 задолженность отражается в пределах сумм акцепта. При обнаружении недостач по поступившим товарно -

- 53. Погашение задолженности перед поставщиками отражается по дебету счета 60 и кредиту счетов учета денежных средств (51,

- 54. 6.6. Учет расчетов с бюджетом по налогам и сборам

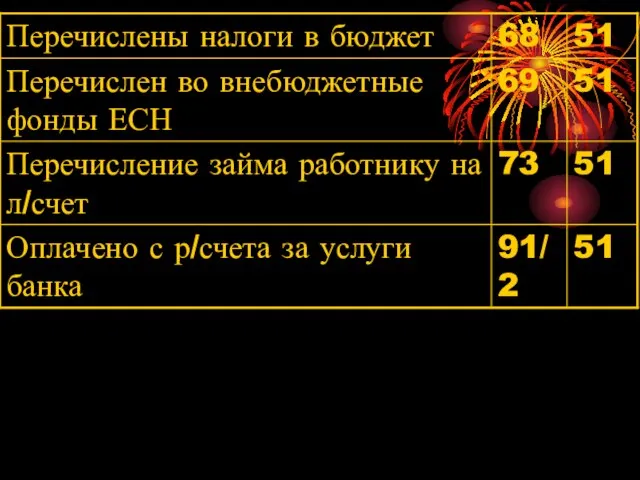

- 55. Учет расчетов с бюджетом по налогам и сборам Учет расчетов по налогу на добавленную стоимость Для

- 56. Учет налога на прибыль Причитающиеся налоговые санкции оформляют такой же бухгалтерской записью. Перечисленные суммы налоговых платежей

- 57. Учет налога на имущество. Учет расчетов организаций с бюджетом по налогу на имущество организаций ведется на

- 58. Учет транспортного налога Платежи по транспортному налогу включаются плательщиком в состав себестоимости продукции (работ, услуг). Начисление

- 59. 6.7.Учет расчетов с подотчетными лицами

- 60. Учет расчетов с подотчетными лицами Подотчетными суммами называются денежные авансы, выдаваемые работникам организации из кассы на

- 61. Подотчетные суммы учитывают на активном синтетическом счете 71 «Расчеты с подотчетными лицами». Выдачу денежных авансов подотчетным

- 62. Не возвращенные подотчетными лицами суммы авансов списывают со счета 71 в дебет счета 94 «Недостачи и

- 63. 6.8. Дебиторская и кредиторская задолженность. Сроки расчетов и исковой давности

- 64. Основы организации бухгалтерского учета дебиторской и кредиторской задолженности В бухгалтерском балансе дебиторская и кредиторская задолженности отражаются

- 65. Сроки расчетов исковой давности По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию. Общий

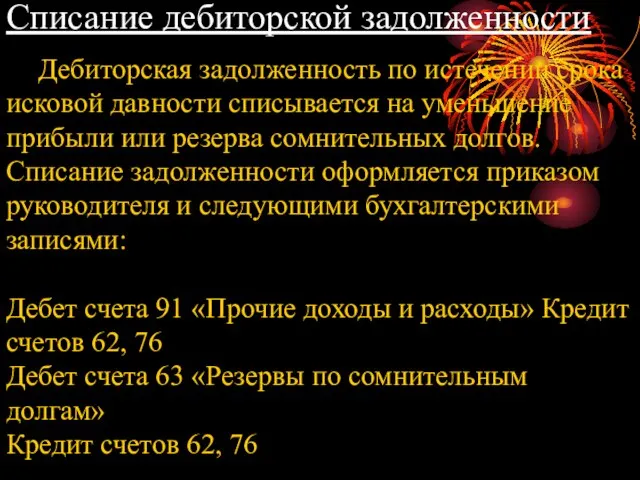

- 66. Списание дебиторской задолженности Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение прибыли или резерва

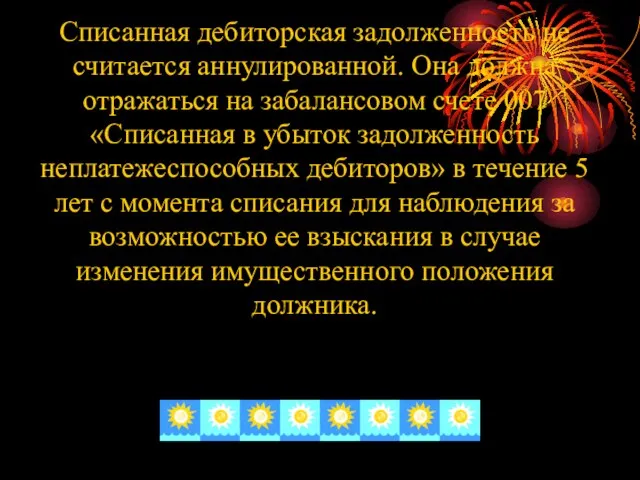

- 67. Списанная дебиторская задолженность не считается аннулированной. Она должна отражаться на забалансовом счете 007 «Списанная в убыток

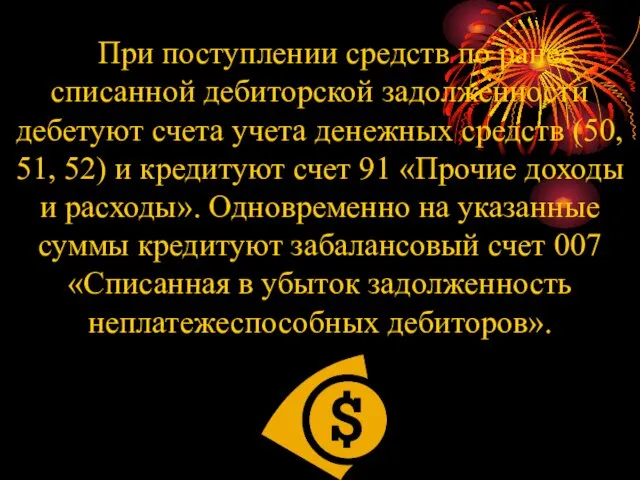

- 68. При поступлении средств по ранее списанной дебиторской задолженности дебетуют счета учета денежных средств (50, 51, 52)

- 70. Скачать презентацию

Слайд 36.1. Учет кассовых операций

6.1. Учет кассовых операций

Слайд 4Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести

Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести

Слайд 5Порядок хранения денег в кассе

Хранить в кассе наличные деньги сверх установленных лимитов

Порядок хранения денег в кассе

Хранить в кассе наличные деньги сверх установленных лимитов

Слайд 6Документальное оформление операций с наличностью

Кассовые операции оформляются с использованием следующих унифицированных форм

Документальное оформление операций с наличностью

Кассовые операции оформляются с использованием следующих унифицированных форм

Слайд 7Оплата труда, выплата пособий по социальному страхованию и стипендий производится кассиром по

Оплата труда, выплата пособий по социальному страхованию и стипендий производится кассиром по

Слайд 8По истечении установленных сроков оплаты труда, выплаты пособий по социальному страхованию и

По истечении установленных сроков оплаты труда, выплаты пособий по социальному страхованию и

Слайд 9в конце платежной (расчетно-платежной) ведомости сделать надпись о фактически выплаченных и подлежащих

в конце платежной (расчетно-платежной) ведомости сделать надпись о фактически выплаченных и подлежащих

Слайд 10Бухгалтерия проверяет отметки, сделанные кассиром в платежных (расчетно-платежных) ведомостях, и подсчитывает выданные

Бухгалтерия проверяет отметки, сделанные кассиром в платежных (расчетно-платежных) ведомостях, и подсчитывает выданные

Слайд 11Касса должна быть специально оборудована. Это должно быть изолированное помещение, предназначенное для

Касса должна быть специально оборудована. Это должно быть изолированное помещение, предназначенное для

Слайд 12Все наличные деньги и ценные бумаги на предприятиях хранятся, как правило, в

Все наличные деньги и ценные бумаги на предприятиях хранятся, как правило, в

Слайд 13Синтетический учет денежных средств в кассе

Учет наличных денежных средств в кассе ведется

Синтетический учет денежных средств в кассе

Учет наличных денежных средств в кассе ведется

Слайд 14Учет кассовых операций

Учет кассовых операций

Слайд 17Учет денежных документов

Денежные документы, к которым относятся почтовые марки, марки государственной пошлины,

Учет денежных документов

Денежные документы, к которым относятся почтовые марки, марки государственной пошлины,

Слайд 18Бланки строгой отчетности - это формы документов, отпечатанные типографским способом, в которых

Бланки строгой отчетности - это формы документов, отпечатанные типографским способом, в которых

Слайд 196.2. Учет операций по расчетным счетам

6.2. Учет операций по расчетным счетам

Слайд 20Учет денежных средств на расчетном счете

Денежные расчеты осуществляются организацией либо наличными деньгами,

Учет денежных средств на расчетном счете

Денежные расчеты осуществляются организацией либо наличными деньгами,

Слайд 21Безналичные расчеты осуществляют по товарным и нетоварным операциям. К товарным операциям относят

Безналичные расчеты осуществляют по товарным и нетоварным операциям. К товарным операциям относят

Слайд 22Формы безналичных расчетов

Расчеты платежными поручениями

Расчеты по инкассо

Расчеты по аккредитиву

Расчеты чеками

Формы безналичных расчетов

Расчеты платежными поручениями

Расчеты по инкассо

Расчеты по аккредитиву

Расчеты чеками

Слайд 23Формы безналичных расчетов избираются организациями самостоятельно и предусматриваются в договорах, заключаемых организациями

Формы безналичных расчетов избираются организациями самостоятельно и предусматриваются в договорах, заключаемых организациями

Слайд 24Расчеты платежными поручениями

Платежным поручением является распоряжение владельца счета обслуживающему его банку перевести

Расчеты платежными поручениями

Платежным поручением является распоряжение владельца счета обслуживающему его банку перевести

Слайд 25Расчеты по инкассо

-это банковская операция, посредством которой банк по поручению и за

Расчеты по инкассо

-это банковская операция, посредством которой банк по поручению и за

Слайд 26Расчеты инкассовыми поручениями

Инкассовое поручение является расчетным документом, на основании которого производится списание

Расчеты инкассовыми поручениями

Инкассовое поручение является расчетным документом, на основании которого производится списание

Слайд 27Документооборот при расчёте платёжными требованиями

Поставщик

Покупатель

Отделение банка, обслуживающее покупателя

Отделение банка, обслуживающее поставщика

1

2

7

3

4

5

6

1- отправка

Документооборот при расчёте платёжными требованиями

Поставщик

Покупатель

Отделение банка, обслуживающее покупателя

Отделение банка, обслуживающее поставщика

1

2

7

3

4

5

6

1- отправка

Слайд 28Аккредитивная форма расчетов

Применяется в двух случаях: когда она установлена договором и когда

Аккредитивная форма расчетов

Применяется в двух случаях: когда она установлена договором и когда

Слайд 29Аккредитив – это условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика, произвести

Аккредитив – это условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика, произвести

Слайд 30Документооборот при аккредитивной форме расчётов

Поставщик

Покупатель

Отделение банка, обслуживающее покупателя

Отделение банка, обслуживающее поставщика

4

5

3

2

1

1 –

Документооборот при аккредитивной форме расчётов

Поставщик

Покупатель

Отделение банка, обслуживающее покупателя

Отделение банка, обслуживающее поставщика

4

5

3

2

1

1 –

Слайд 31Расчеты чеками

Расчетный чек содержит письменное поручение владельца счета обслуживающему его банку на

Расчеты чеками

Расчетный чек содержит письменное поручение владельца счета обслуживающему его банку на

Слайд 32Учет денежных средств на р/счете

Учет денежных средств на р/счете

Слайд 356.3. Учет операций по валютным счетам

6.3. Учет операций по валютным счетам

Слайд 36В соответствии с действующим Планом счетов для учета операции по наличию и

В соответствии с действующим Планом счетов для учета операции по наличию и

Слайд 37В инструкции к Плану счетов предусмотрено, что в составе счета 52 «Валютные

В инструкции к Плану счетов предусмотрено, что в составе счета 52 «Валютные

Слайд 38В связи с тем, что внутри страны организации открывают транзитный валютный счет

В связи с тем, что внутри страны организации открывают транзитный валютный счет

Слайд 39Содержание и учет операций по поступлению валютных средств

на транзитный валютный счет

Содержание и учет операций по поступлению валютных средств

на транзитный валютный счет

Слайд 40Содержание и учет операций по оплате расходов, связанных с экспортными операциями, с

Содержание и учет операций по оплате расходов, связанных с экспортными операциями, с

Слайд 41Содержание и учет операций по списанию средств с транзитного валютного счета не

Содержание и учет операций по списанию средств с транзитного валютного счета не

Слайд 42Содержание и учет операций по поступлению валютных средств

на текущий валютный счет,

Содержание и учет операций по поступлению валютных средств на текущий валютный счет,

Слайд 43Содержание и учет операций по использованию денежных средств в иностранной валюте по

Содержание и учет операций по использованию денежных средств в иностранной валюте по

Слайд 446.4. Учет расчетов с покупателями и заказчиками

6.4. Учет расчетов с покупателями и заказчиками

Слайд 45 Учет расчетов с покупателями и заказчиками

В бухгалтерском учете при отгрузке продукции

Учет расчетов с покупателями и заказчиками

В бухгалтерском учете при отгрузке продукции

Слайд 46 При погашении покупателями и заказчиками своей задолженности они списывают ее

Дебет 50

При погашении покупателями и заказчиками своей задолженности они списывают ее

Дебет 50

Слайд 47 При продаже амортизируемого имущества, т.е. основных средств и нематериальных активов, а также

При продаже амортизируемого имущества, т.е. основных средств и нематериальных активов, а также

Слайд 48 На счете 62 отражают суммы полученных авансов и предварительной оплаты за поставленную

На счете 62 отражают суммы полученных авансов и предварительной оплаты за поставленную

Слайд 496.5. Учет расчетов с поставщиками и подрядчиками

6.5. Учет расчетов с поставщиками и подрядчиками

Слайд 50 Учет расчетов с поставщиками и подрядчиками

К поставщикам и подрядчикам относят организации,

Учет расчетов с поставщиками и подрядчиками

К поставщикам и подрядчикам относят организации,

Слайд 51 На предъявленные на оплату счета поставщиков кредитуют счет 60 «Расчеты с поставщиками

На предъявленные на оплату счета поставщиков кредитуют счет 60 «Расчеты с поставщиками

Слайд 52 На счете 60 задолженность отражается в пределах сумм акцепта. При обнаружении недостач

На счете 60 задолженность отражается в пределах сумм акцепта. При обнаружении недостач

Слайд 53Погашение задолженности перед поставщиками отражается по дебету счета 60 и кредиту счетов

Погашение задолженности перед поставщиками отражается по дебету счета 60 и кредиту счетов

Слайд 546.6. Учет расчетов с бюджетом по налогам и сборам

6.6. Учет расчетов с бюджетом по налогам и сборам

Слайд 55 Учет расчетов с бюджетом по налогам и сборам

Учет расчетов по налогу

Учет расчетов с бюджетом по налогам и сборам

Учет расчетов по налогу

Слайд 56Учет налога на прибыль

Причитающиеся налоговые санкции оформляют такой же бухгалтерской записью. Перечисленные

Учет налога на прибыль

Причитающиеся налоговые санкции оформляют такой же бухгалтерской записью. Перечисленные

Слайд 57Учет налога на имущество.

Учет расчетов организаций с бюджетом по налогу на имущество

Учет налога на имущество.

Учет расчетов организаций с бюджетом по налогу на имущество

Слайд 58Учет транспортного налога

Платежи по транспортному налогу включаются плательщиком в состав себестоимости продукции

Учет транспортного налога

Платежи по транспортному налогу включаются плательщиком в состав себестоимости продукции

Слайд 596.7.Учет расчетов с подотчетными лицами

6.7.Учет расчетов с подотчетными лицами

Слайд 60 Учет расчетов с подотчетными лицами

Подотчетными суммами называются денежные авансы, выдаваемые работникам

Учет расчетов с подотчетными лицами

Подотчетными суммами называются денежные авансы, выдаваемые работникам

Слайд 61Подотчетные суммы учитывают на активном синтетическом счете 71 «Расчеты с подотчетными лицами».

Подотчетные суммы учитывают на активном синтетическом счете 71 «Расчеты с подотчетными лицами».

Слайд 62Не возвращенные подотчетными лицами суммы авансов списывают со счета 71 в дебет

Не возвращенные подотчетными лицами суммы авансов списывают со счета 71 в дебет

Слайд 636.8. Дебиторская и кредиторская задолженность. Сроки расчетов и исковой давности

6.8. Дебиторская и кредиторская задолженность. Сроки расчетов и исковой давности

Слайд 64Основы организации бухгалтерского учета дебиторской и кредиторской задолженности

В бухгалтерском балансе дебиторская и

Основы организации бухгалтерского учета дебиторской и кредиторской задолженности

В бухгалтерском балансе дебиторская и

Слайд 65Сроки расчетов исковой давности

По истечении срока исковой давности дебиторская и кредиторская задолженности

Сроки расчетов исковой давности

По истечении срока исковой давности дебиторская и кредиторская задолженности

Слайд 66Списание дебиторской задолженности

Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение

Списание дебиторской задолженности

Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение

Слайд 67Списанная дебиторская задолженность не считается аннулированной. Она должна отражаться на забалансовом счете

Списанная дебиторская задолженность не считается аннулированной. Она должна отражаться на забалансовом счете

Слайд 68 При поступлении средств по ранее списанной дебиторской задолженности дебетуют счета учета денежных

Рынок ценных бумаг

Рынок ценных бумаг (Е.П. Иванова) Человеческий фактор в информационной безопасности

(Е.П. Иванова) Человеческий фактор в информационной безопасности финансы

финансы Промышленный скетчинг

Промышленный скетчинг Действия туристской группы в ЧС по организации поиска туриста, отставшего от группы

Действия туристской группы в ЧС по организации поиска туриста, отставшего от группы Трудовое право

Трудовое право Разработка электромеханического участка АТП на 121 автомобиль

Разработка электромеханического участка АТП на 121 автомобиль Диагностика

Диагностика Презентация на тему Герои Великой Отечественной Войны

Презентация на тему Герои Великой Отечественной Войны  Магазин ООО Тринити-К

Магазин ООО Тринити-К Отпуск

Отпуск Без усадки. Почти без усадки. Усаженные. Ткань Denim

Без усадки. Почти без усадки. Усаженные. Ткань Denim «Изучение и освоение упражнений для расслабления глаз при работе с компьютером»для учащихся 10 класса (методика У.Г. Бейтса)

«Изучение и освоение упражнений для расслабления глаз при работе с компьютером»для учащихся 10 класса (методика У.Г. Бейтса) История вычислительной техники

История вычислительной техники АРХИВНАЯ СЛУЖБА ЗАО АЙТЕМС СКЛАДЫ

АРХИВНАЯ СЛУЖБА ЗАО АЙТЕМС СКЛАДЫ Цветение сакуры

Цветение сакуры Толықтауыш

Толықтауыш Внешняя политика СССР и начало холодной войны

Внешняя политика СССР и начало холодной войны Украшения

Украшения Юбилейный аккорд Дубай+Сейшелы

Юбилейный аккорд Дубай+Сейшелы Весельная лодка

Весельная лодка gr-21-11-1

gr-21-11-1 Презентация на тему Решение задач по теме «прямые на плоскости и в пространстве»

Презентация на тему Решение задач по теме «прямые на плоскости и в пространстве» Презентация для юбилейной конференции “РАО “ЕЭС России” - открытая компания” Сергей Константинович Дубинин Заместитель Предсе

Презентация для юбилейной конференции “РАО “ЕЭС России” - открытая компания” Сергей Константинович Дубинин Заместитель Предсе Ты помнишь, как всё начиналось?

Ты помнишь, как всё начиналось? Наиболее важные основные особенности пешего туризма по равнинной местности

Наиболее важные основные особенности пешего туризма по равнинной местности Право на получение социальной выплаты На приобретение жилья за счет федерального бюджета посредством государственного жилищног

Право на получение социальной выплаты На приобретение жилья за счет федерального бюджета посредством государственного жилищног Промышленные стали

Промышленные стали