- Учет основных средств

Содержание

- 2. КРИТЕРИИ ОТНЕСЕНИЯ ИМУЩЕСТВА К ВНЕОБОРОТНЫМ АКТИВАМ а) использование в производстве продукции, при выполнении работ или оказании

- 3. По степени использования основные средства подразделяются на находящиеся: в эксплуатации; в запасе (резерве); в ремонте; в

- 4. Учет поступления основных средств Основные средства могут приниматься к бухгалтерскому учету в случаях: - приобретения, сооружения

- 5. Амортизация Стоимость объектов основных средств, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления (включая

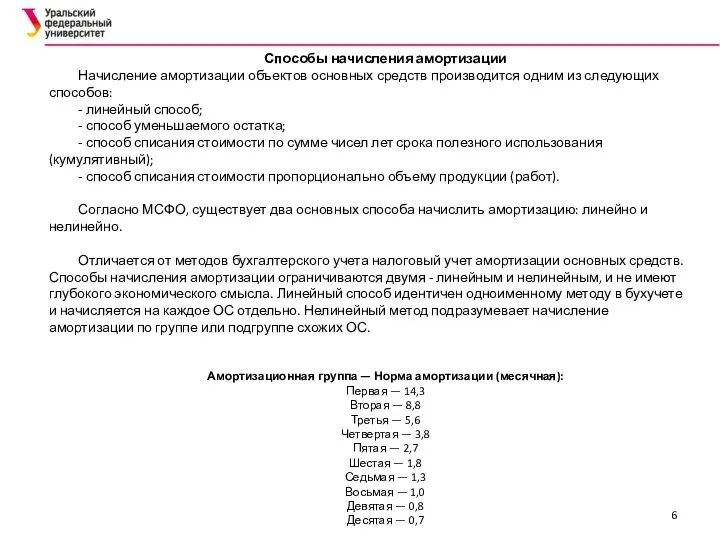

- 6. Способы начисления амортизации Начисление амортизации объектов основных средств производится одним из следующих способов: - линейный способ;

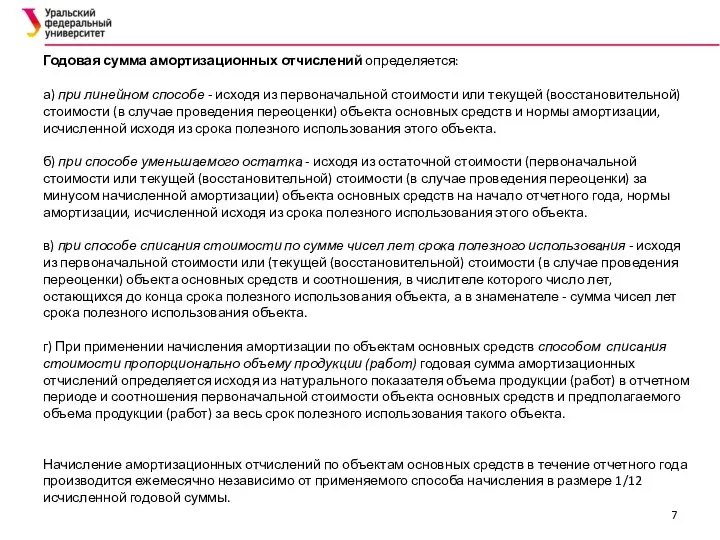

- 7. Годовая сумма амортизационных отчислений определяется: а) при линейном способе - исходя из первоначальной стоимости или текущей

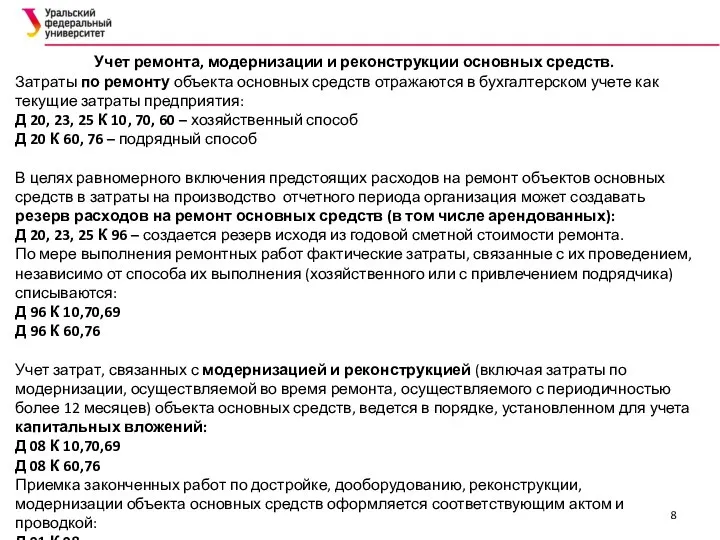

- 8. Учет ремонта, модернизации и реконструкции основных средств. Затраты по ремонту объекта основных средств отражаются в бухгалтерском

- 10. Скачать презентацию

Слайд 2КРИТЕРИИ ОТНЕСЕНИЯ ИМУЩЕСТВА К ВНЕОБОРОТНЫМ АКТИВАМ

а) использование в производстве продукции, при выполнении

КРИТЕРИИ ОТНЕСЕНИЯ ИМУЩЕСТВА К ВНЕОБОРОТНЫМ АКТИВАМ

а) использование в производстве продукции, при выполнении

Слайд 3По степени использования основные средства подразделяются на находящиеся:

в эксплуатации;

в запасе

По степени использования основные средства подразделяются на находящиеся:

в эксплуатации;

в запасе

Слайд 4Учет поступления основных средств

Основные средства могут приниматься к бухгалтерскому учету в случаях:

-

Учет поступления основных средств

Основные средства могут приниматься к бухгалтерскому учету в случаях:

-

Слайд 5Амортизация

Стоимость объектов основных средств, находящихся в организации на праве собственности, хозяйственного ведения,

Амортизация

Стоимость объектов основных средств, находящихся в организации на праве собственности, хозяйственного ведения,

Слайд 6Способы начисления амортизации

Начисление амортизации объектов основных средств производится одним из следующих способов:

Способы начисления амортизации

Начисление амортизации объектов основных средств производится одним из следующих способов:

Слайд 7Годовая сумма амортизационных отчислений определяется:

а) при линейном способе - исходя из

Годовая сумма амортизационных отчислений определяется:

а) при линейном способе - исходя из

Слайд 8Учет ремонта, модернизации и реконструкции основных средств.

Затраты по ремонту объекта основных

Учет ремонта, модернизации и реконструкции основных средств.

Затраты по ремонту объекта основных

Порядок прохождения тестовых испытаний

Порядок прохождения тестовых испытаний Животный мир степей России

Животный мир степей России Организация рабочего места для занятий лепкой из пластилина

Организация рабочего места для занятий лепкой из пластилина Ҳозирги замон ҳуқуқи ва унинг моҳияти ҳақидаги концепциялар

Ҳозирги замон ҳуқуқи ва унинг моҳияти ҳақидаги концепциялар АО -Акционерное общество

АО -Акционерное общество Доказательства эволюции

Доказательства эволюции Политическая система

Политическая система ГОДОВОЙ ОТЧЕТ 2010

ГОДОВОЙ ОТЧЕТ 2010 Тел – халыk хазинаhы

Тел – халыk хазинаhы Презентация на тему источники и приемники информации

Презентация на тему источники и приемники информации Параолимпийские игры

Параолимпийские игры Выносливость и её развитие

Выносливость и её развитие Илья Елькин – актёр ТЮЗ Бродячие артисты

Илья Елькин – актёр ТЮЗ Бродячие артисты Подготовка к ЕГЭ

Подготовка к ЕГЭ Иван Александрович Гончаров (1812 – 1891 гг) Художник К.А.Горбунов 1840-е г.

Иван Александрович Гончаров (1812 – 1891 гг) Художник К.А.Горбунов 1840-е г. Правила баскетбола. Жесты судей

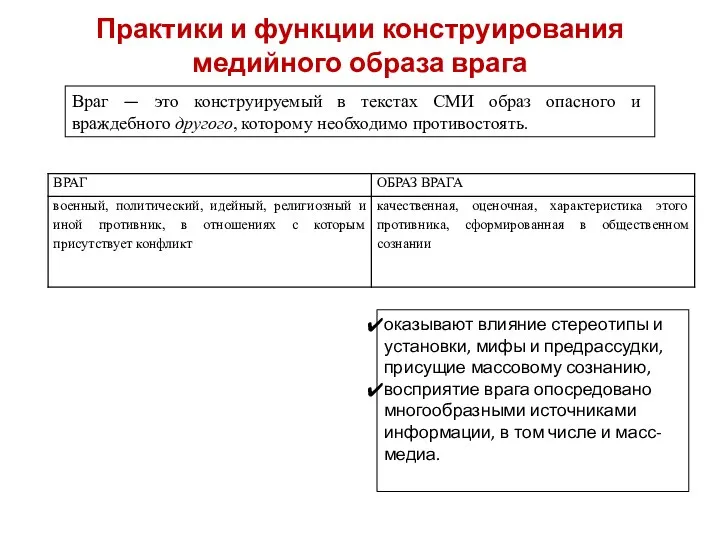

Правила баскетбола. Жесты судей Практики и функции конструирования медийного образа врага

Практики и функции конструирования медийного образа врага Презентация_18

Презентация_18 Презентация на тему Антарктика

Презентация на тему Антарктика  Средневековая деревня и её обитатели

Средневековая деревня и её обитатели Финансовый рынок

Финансовый рынок ПРОЕКТИРОВАНИЕ – ОСНОВА КОМПЕТЕНТНОСТНОГО ОБРАЗОВАНИЯ

ПРОЕКТИРОВАНИЕ – ОСНОВА КОМПЕТЕНТНОСТНОГО ОБРАЗОВАНИЯ Учитель обществознания « МОУ Октябрьская основная общеобразовательная школа №1» Каримова Татьяна Николаев

Учитель обществознания « МОУ Октябрьская основная общеобразовательная школа №1» Каримова Татьяна Николаев Наполеон

Наполеон Республика Азербайджан

Республика Азербайджан Конный спорт

Конный спорт Задачи на смеси, сплавы, концентрацию

Задачи на смеси, сплавы, концентрацию Мировой опыт организации сбора и утилизации отслуживших автомобилей сбора и утилизации отслуживших автомобилей. Проблемы России

Мировой опыт организации сбора и утилизации отслуживших автомобилей сбора и утилизации отслуживших автомобилей. Проблемы России