- Украинская АссоциацияИнтернет Рекламы

Содержание

- 2. Исследователи Установочное исследование - GFK Украина География исследования: Города Украины Генеральная совокупность: Городское население Украины в

- 3. Размер Интернет-аудитории. Городское население 2010 Города 50- 100 тыс. Города 100 – 1 000 тыс. Города

- 4. Прирост Аудитории Все города 50+ Города 50- 100 тыс. Города 100 – 1 000 тыс. Города

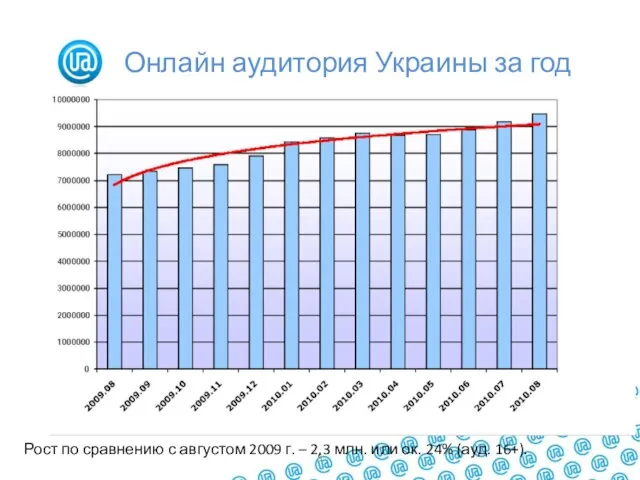

- 5. Онлайн аудитория Украины за год Рост по сравнению с августом 2009 г. – 2,3 млн. или

- 6. Интенсивность использования. Все города, 2010 Частота использования Интернета N (все города, 2010): 2054 7 549 11

- 7. Интенсивность использования. Города 50- 100 тыс. Города 100 – 1 000 тыс. Города 1 000+ тыс.

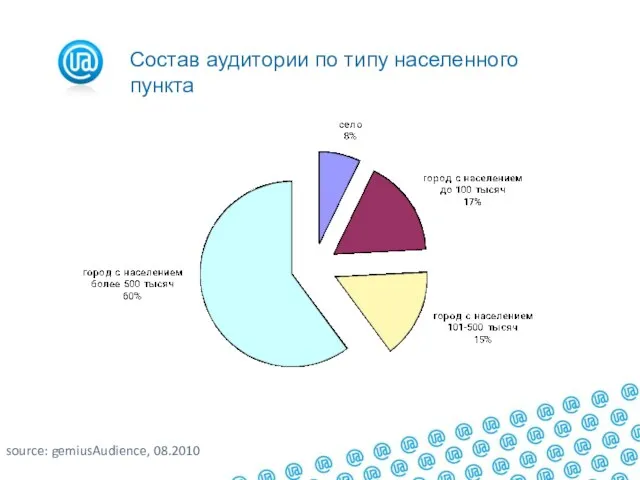

- 8. Пользователи по регионам source: gemiusAudience, 08.2010 Состав аудитории по типу населенного пункта

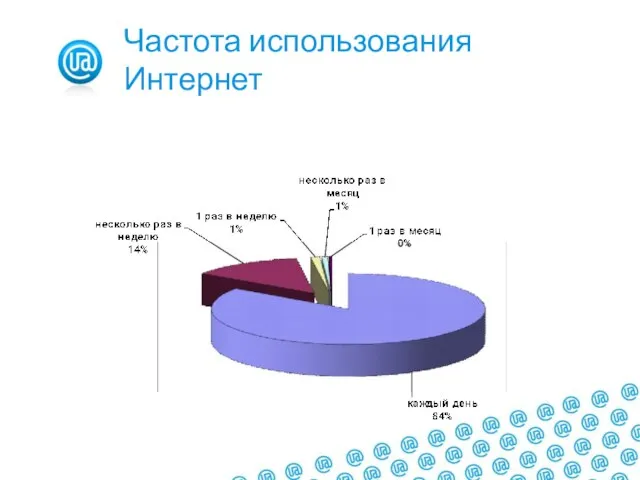

- 9. Частота использования Интернет

- 10. Все города, 2010 Города 50- 100 тыс. Города 100 – 1 000 тыс. Города 1 000+

- 11. Место доступа к Интернет. Динамика для городов 50+ Все города 50+ 2009 дома на работе мобильный

- 12. Доля пользователей в выходные выше в крупных городах, что соотносится с более высоким уровнем проникновения домашнего

- 13. Мужской Женский 14 – 19 20 - 24 25 – 29 30 -39 40 – 49

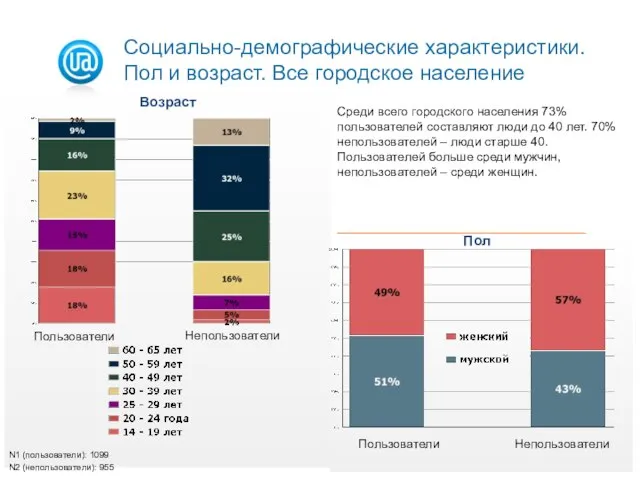

- 14. Возраст Пол Пользователи Непользователи Пользователи Непользователи N1 (пользователи): 1099 N2 (непользователи): 955 Среди всего городского населения

- 15. Вынуждены экономить на питании + Хватает на питание. Для покупки одежды, обуви нужно накопить или занять

- 16. = респондент младше 18 лет, учащиеся + студенты = старше 18 лет, не замужем/ не женат,

- 17. Пользователи Непользователи N1 (пользователи): 1099 N2 (непользователи): 955 Пользователи Непользователи Социально-демографические характеристики. Занятость. Все городское население

- 18. Журналы Газеты Радио ТВ N1 (пользователи): 1099 N2 (непользователи): 955 Потребелние других медиа

- 19. По данным опроса Рамблер Интернет зависимость исочник: Исследование Рамблер

- 20. Мировые рынки

- 21. Рынок интернет рекламы. Млн гривен.

- 22. Доля баннерной рекламы падает за счет роста остальных видов услуг Источник: AITI/Carat Показана динамика структуры услуг

- 23. Пирог 2010

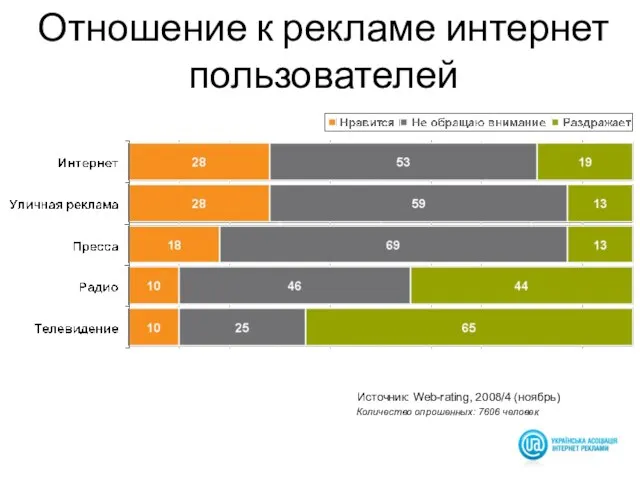

- 24. Источник: Web-rating, 2008/4 (ноябрь) Отношение к рекламе интернет пользователей Количество опрошенных: 7606 человек

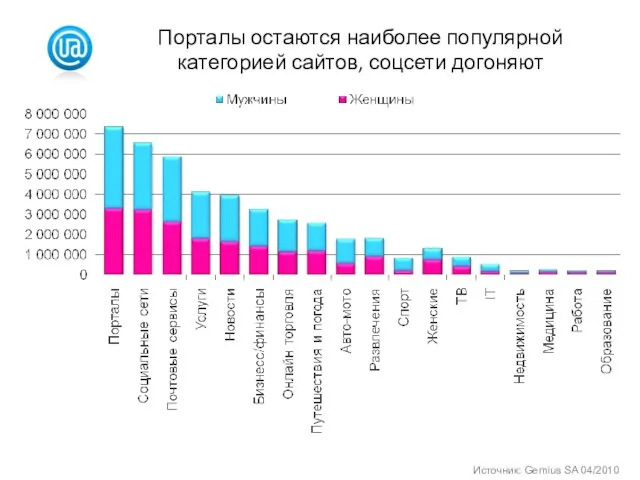

- 25. Порталы остаются наиболее популярной категорией сайтов, соцсети догоняют Источник: Gemius SA 04/2010

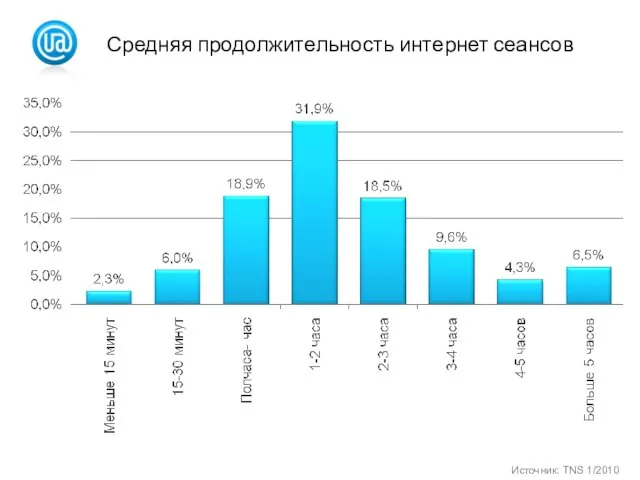

- 26. Средняя продолжительность интернет сеансов Источник: TNS 1/2010

- 28. Скачать презентацию

Слайд 2Исследователи

Установочное исследование - GFK Украина

География

исследования: Города Украины

Генеральная

совокупность: Городское население Украины в

Исследователи

Установочное исследование - GFK Украина

География

исследования: Города Украины

Генеральная

совокупность: Городское население Украины в

Слайд 3Размер Интернет-аудитории.

Городское население

2010

Города

50- 100 тыс.

Города 100 – 1 000 тыс.

Города

1

Размер Интернет-аудитории.

Городское население

2010

Города

50- 100 тыс.

Города 100 – 1 000 тыс.

Города 1

Слайд 4Прирост Аудитории

Все города 50+

Города

50- 100 тыс.

Города 100 – 1 000 тыс.

Города

Прирост Аудитории

Все города 50+

Города

50- 100 тыс.

Города 100 – 1 000 тыс.

Города

Слайд 5

Онлайн аудитория Украины за год

Рост по сравнению с августом 2009 г. –

Онлайн аудитория Украины за год

Рост по сравнению с августом 2009 г. –

Слайд 6Интенсивность использования.

Все города, 2010

Частота использования Интернета

N (все города, 2010): 2054

7 549

11 155

тыс.

Интенсивность использования.

Все города, 2010

Частота использования Интернета

N (все города, 2010): 2054

7 549

11 155

тыс.

Слайд 7Интенсивность использования.

Города

50- 100 тыс.

Города

100 – 1 000 тыс.

Города

1 000+

Интенсивность использования.

Города

50- 100 тыс.

Города

100 – 1 000 тыс.

Города 1 000+

Слайд 8Пользователи по регионам

source: gemiusAudience, 08.2010

Состав аудитории по типу населенного пункта

Пользователи по регионам

source: gemiusAudience, 08.2010

Состав аудитории по типу населенного пункта

Слайд 9Частота использования Интернет

Частота использования Интернет

Слайд 10Все города,

2010

Города

50- 100 тыс.

Города 100 – 1 000 тыс.

Города

1 000+

Данную

Все города,

2010

Города

50- 100 тыс.

Города 100 – 1 000 тыс.

Города

1 000+

Данную

Слайд 11Место доступа к Интернет.

Динамика для городов 50+

Все города 50+

2009

дома

на работе

мобильный

телефон

интернет-кафе

университет/

институт/ школа

другое

общественное

место

другое

Место доступа к Интернет.

Динамика для городов 50+

Все города 50+

2009

дома

на работе

мобильный

телефон

интернет-кафе

университет/

институт/ школа

другое

общественное

место

другое

Слайд 12Доля пользователей в выходные выше в крупных городах, что соотносится с более

Доля пользователей в выходные выше в крупных городах, что соотносится с более

Слайд 13Мужской

Женский

14 – 19

20 - 24

25 – 29

30 -39

40 – 49

50-59

60-65

% пользователей

в

Женский

14 – 19

20 - 24

25 – 29

30 -39

40 – 49

50-59

60-65

% пользователей

в

Слайд 14Возраст

Пол

Пользователи

Непользователи

Пользователи

Непользователи

N1 (пользователи): 1099

N2 (непользователи): 955

Среди всего городского населения 73% пользователей составляют люди

Возраст

Пол

Пользователи

Непользователи

Пользователи

Непользователи

N1 (пользователи): 1099

N2 (непользователи): 955

Среди всего городского населения 73% пользователей составляют люди

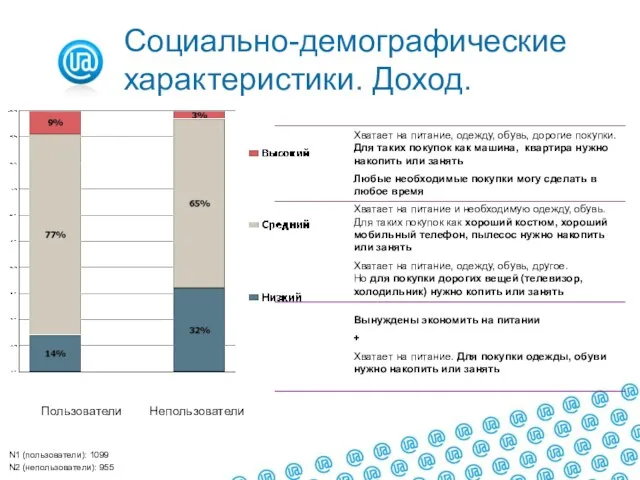

Слайд 15Вынуждены экономить на питании

+

Хватает на питание. Для покупки одежды, обуви нужно накопить

Вынуждены экономить на питании

+

Хватает на питание. Для покупки одежды, обуви нужно накопить

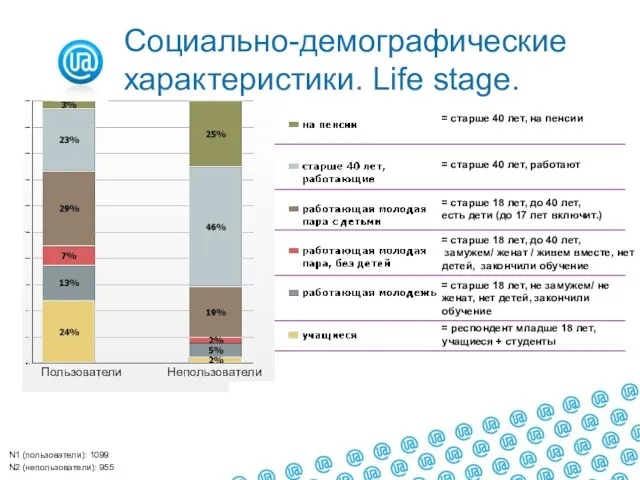

Слайд 16= респондент младше 18 лет, учащиеся + студенты

= старше 18 лет, не

= респондент младше 18 лет, учащиеся + студенты

= старше 18 лет, не

Слайд 17Пользователи

Непользователи

N1 (пользователи): 1099

N2 (непользователи): 955

Пользователи

Непользователи

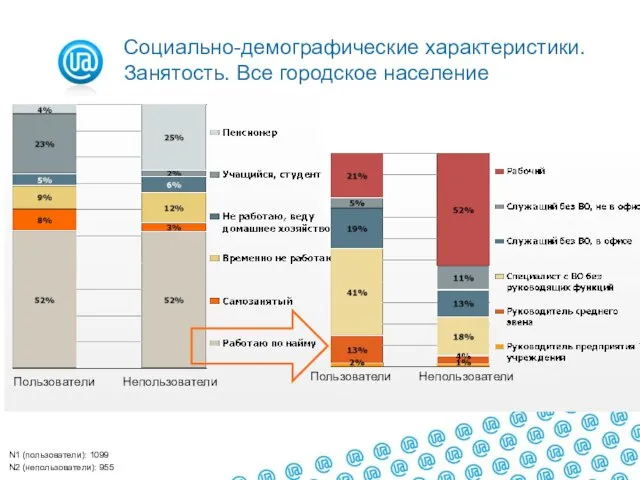

Социально-демографические характеристики.

Занятость. Все городское население

Пользователи

Непользователи

N1 (пользователи): 1099

N2 (непользователи): 955

Пользователи

Непользователи

Социально-демографические характеристики.

Занятость. Все городское население

Слайд 18Журналы

Газеты

Радио

ТВ

N1 (пользователи): 1099

N2 (непользователи): 955

Потребелние других медиа

Журналы

Газеты

Радио

ТВ

N1 (пользователи): 1099

N2 (непользователи): 955

Потребелние других медиа

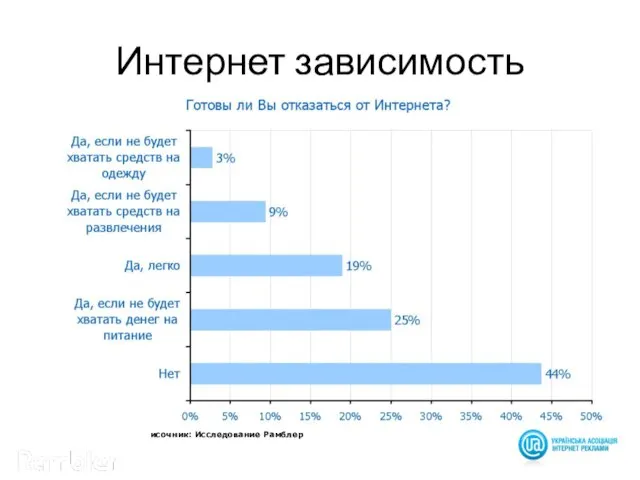

Слайд 19По данным опроса Рамблер

Интернет зависимость

исочник: Исследование Рамблер

По данным опроса Рамблер

Интернет зависимость

исочник: Исследование Рамблер

Слайд 20Мировые рынки

Мировые рынки

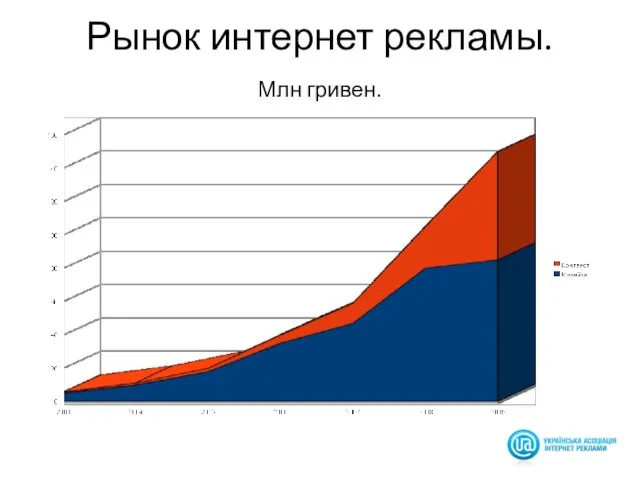

Слайд 21Рынок интернет рекламы.

Млн гривен.

Рынок интернет рекламы.

Млн гривен.

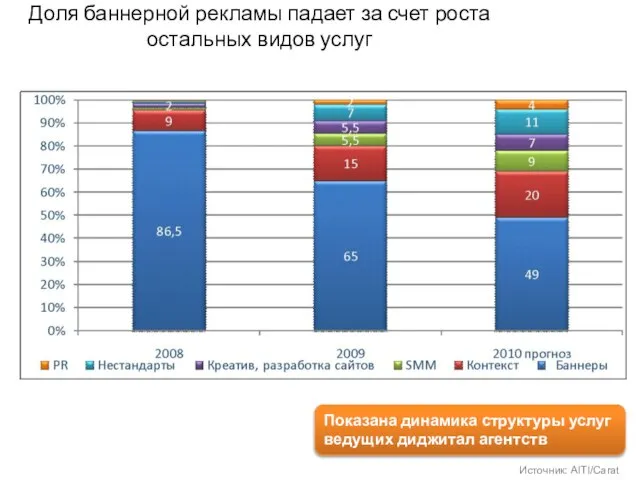

Слайд 22Доля баннерной рекламы падает за счет роста остальных видов услуг

Источник: AITI/Carat

Показана

Доля баннерной рекламы падает за счет роста остальных видов услуг

Источник: AITI/Carat

Показана

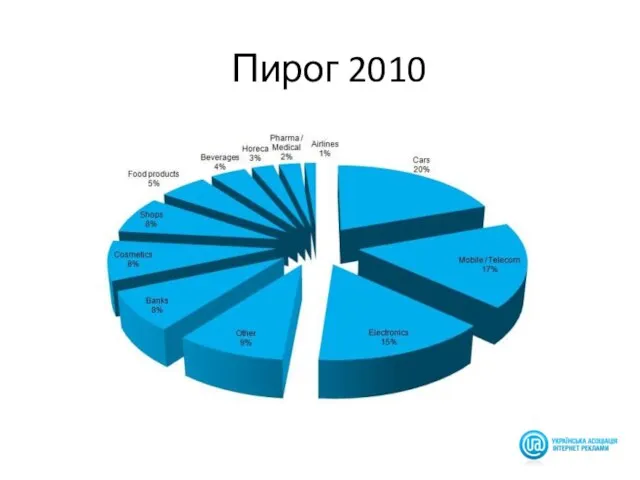

Слайд 23Пирог 2010

Пирог 2010

Слайд 24Источник: Web-rating, 2008/4 (ноябрь)

Отношение к рекламе интернет пользователей

Количество опрошенных: 7606 человек

Источник: Web-rating, 2008/4 (ноябрь)

Отношение к рекламе интернет пользователей

Количество опрошенных: 7606 человек

Слайд 25Порталы остаются наиболее популярной категорией сайтов, соцсети догоняют

Источник: Gemius SA 04/2010

Порталы остаются наиболее популярной категорией сайтов, соцсети догоняют

Источник: Gemius SA 04/2010

Слайд 26Средняя продолжительность интернет сеансов

Источник: TNS 1/2010

Средняя продолжительность интернет сеансов

Источник: TNS 1/2010

К.Паустовский «Корзина с еловыми шишками»

К.Паустовский «Корзина с еловыми шишками» Анализ теоретико-экспериментальных исследований и оформление научных работ

Анализ теоретико-экспериментальных исследований и оформление научных работ Бутерброды, горячие напитки

Бутерброды, горячие напитки Реализация Федерального закона от 27 июля 2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг»

Реализация Федерального закона от 27 июля 2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» Архитектура Индии

Архитектура Индии Операции по приему и оформлению груза: пакетированный пиломатериал свыше 1,5 м

Операции по приему и оформлению груза: пакетированный пиломатериал свыше 1,5 м Определение понятий предприятие, организация, фирма

Определение понятий предприятие, организация, фирма Новый год в Японии

Новый год в Японии Презентация на тему Лицейские друзья Пушкина

Презентация на тему Лицейские друзья Пушкина  Кроссенс

Кроссенс ПРИМЕРНЫЙ П Л А Н мероприятий по подготовке к участию в конкурсе Рособрнадзора «Системы качества подготовки выпускников образо

ПРИМЕРНЫЙ П Л А Н мероприятий по подготовке к участию в конкурсе Рособрнадзора «Системы качества подготовки выпускников образо ОТРЯДЫ ПРЕСМЫКАЮЩИХСЯ

ОТРЯДЫ ПРЕСМЫКАЮЩИХСЯ ООО «Глория» | www.slavagloria.ru

ООО «Глория» | www.slavagloria.ru Как можно ввести аргументы в изложение собственной позиции? 1. С помощью слов и словосочетаний обратимся к (факту, воспоминаниям кого-либо, научным данным и т.п.) это можно доказать следующим образом… подтверждением сказанному может служить следующи

Как можно ввести аргументы в изложение собственной позиции? 1. С помощью слов и словосочетаний обратимся к (факту, воспоминаниям кого-либо, научным данным и т.п.) это можно доказать следующим образом… подтверждением сказанному может служить следующи Время суток

Время суток Теория бухгалтерского учета. Основы бухгалтерского учета, их значение в управлении экономикой организаций

Теория бухгалтерского учета. Основы бухгалтерского учета, их значение в управлении экономикой организаций Способы и средства связи П_Типы Р_

Способы и средства связи П_Типы Р_ ООО «Комплексные технологии безопасности»

ООО «Комплексные технологии безопасности» Здравствуй, милая картошка!

Здравствуй, милая картошка! Гражданское обществ и государство

Гражданское обществ и государство Учитель физики, химии и информатики МОУ СОШ с.Каринка Кирово-Чепецкого района

Учитель физики, химии и информатики МОУ СОШ с.Каринка Кирово-Чепецкого района  Заболевания ногтей

Заболевания ногтей Итоги учебной практики в ООО Гуров и партнеры

Итоги учебной практики в ООО Гуров и партнеры Правовое положение субъектов римского права

Правовое положение субъектов римского права Красная книга Курганской области

Красная книга Курганской области Презентация на тему Предложение

Презентация на тему Предложение  Obschestvennoe_i_biologicheskoe_v_cheloveke

Obschestvennoe_i_biologicheskoe_v_cheloveke ПРАЗДНИК ЧИСЛА

ПРАЗДНИК ЧИСЛА