Улучшение прозрачности финансовой отчетности фирм Европейского Союза и России. Международные стандарты финансовой отчетности(IA

- Улучшение прозрачности финансовой отчетности фирм Европейского Союза и России. Международные стандарты финансовой отчетности(IA

Содержание

- 2. Прозрачность финансовой отчетности Для успешного функционирования экономики необходимо наличие: Понятной Достоверной Прозрачной финансовой отчетности компаний Корпоративные

- 3. Международные стандарты финансовой отчетности (МСФО) Для развития Российского бизнеса и конкурирования на равных с компаниями Европейского

- 4. МСФО МСФО – это общие принципы ведения бухгалтерского учета и составления финансовой отчетности, изложенные в виде

- 5. СМСФО – Совет по МСФО СМСФО - независимая, неправительственная организация Создана в 1973г. (первоначально Комитет по

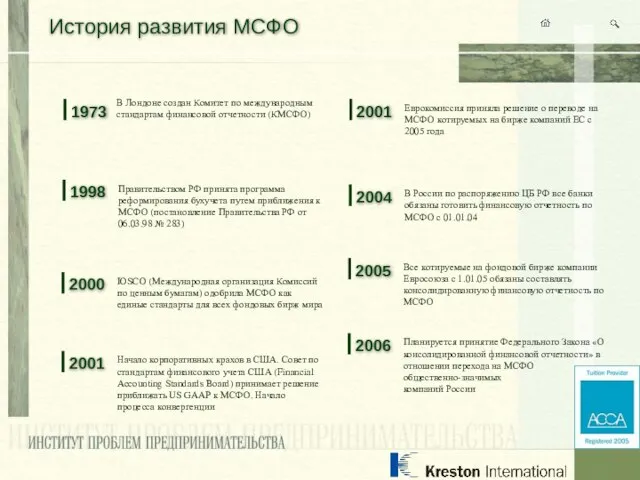

- 6. История развития МСФО Правительством РФ принята программа реформирования бухучета путем приближения к МСФО (постановление Правительства РФ

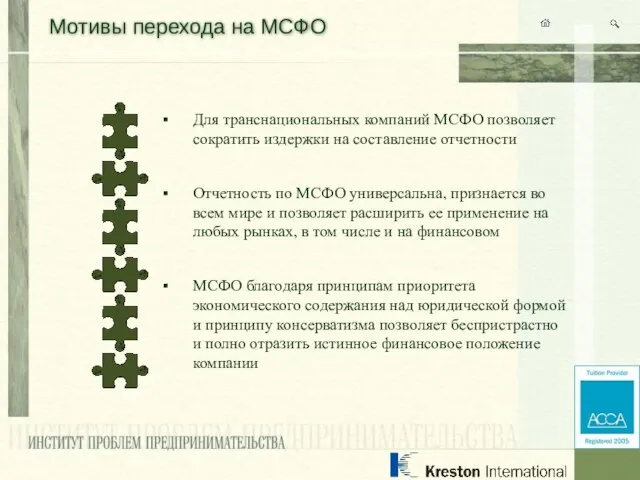

- 7. Мотивы перехода на МСФО Для транснациональных компаний МСФО позволяет сократить издержки на составление отчетности Отчетность по

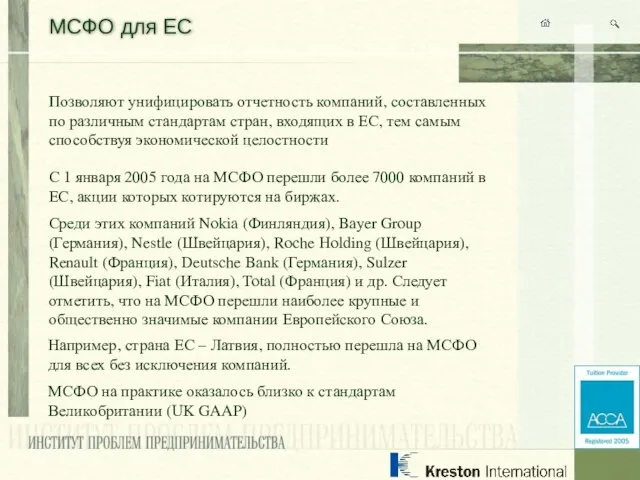

- 8. МСФО для ЕС Позволяют унифицировать отчетность компаний, составленных по различным стандартам стран, входящих в ЕС, тем

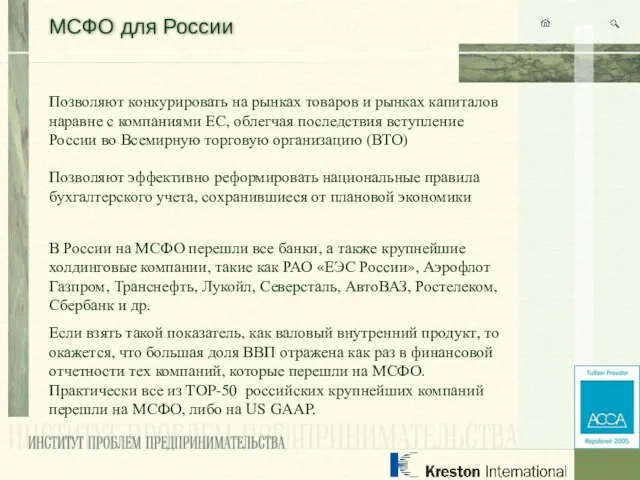

- 9. МСФО для России Позволяют конкурировать на рынках товаров и рынках капиталов наравне с компаниями ЕС, облегчая

- 10. Преимущества МСФО для бизнеса Правила МСФО превосходно подходят для формирования управленческого учета и финансового анализа Подготовка

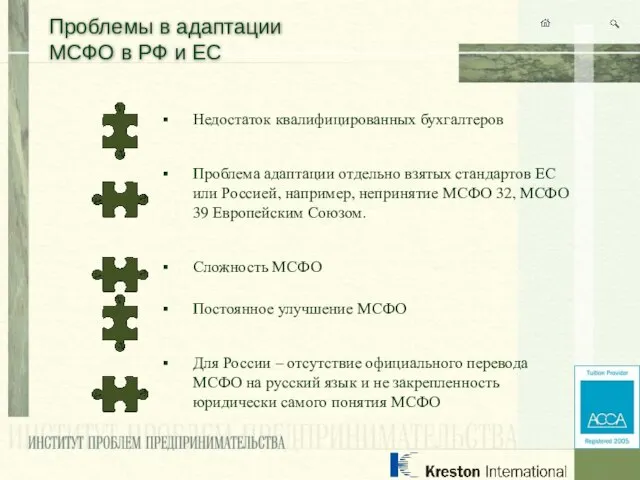

- 11. Проблемы в адаптации МСФО в РФ и ЕС Недостаток квалифицированных бухгалтеров Проблема адаптации отдельно взятых стандартов

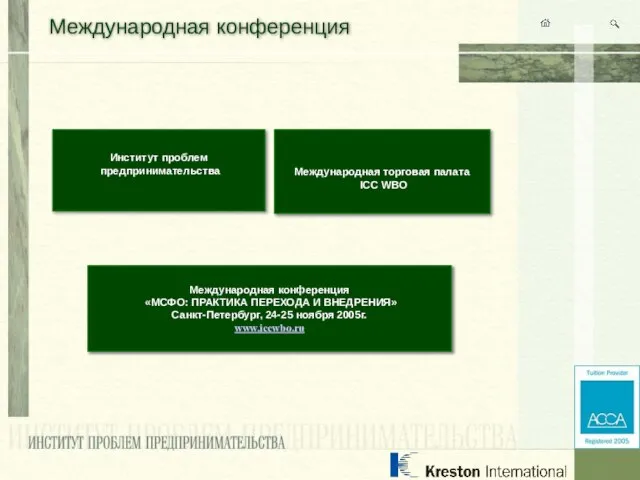

- 12. Международная конференция Институт проблем предпринимательства Международная торговая палата ICC WBO Международная конференция «МСФО: ПРАКТИКА ПЕРЕХОДА И

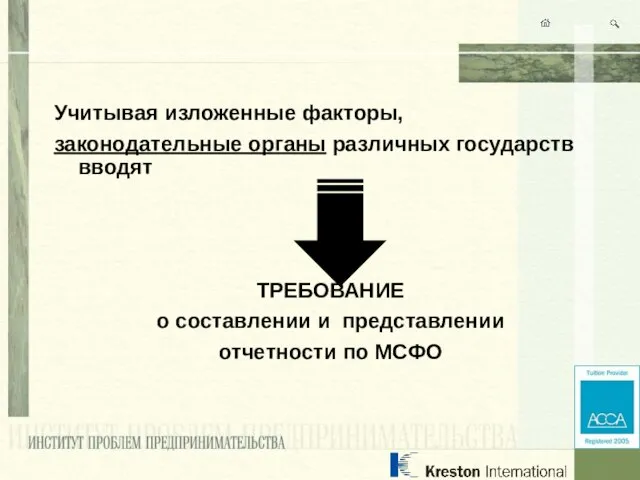

- 13. Учитывая изложенные факторы, законодательные органы различных государств вводят ТРЕБОВАНИЕ о составлении и представлении отчетности по МСФО

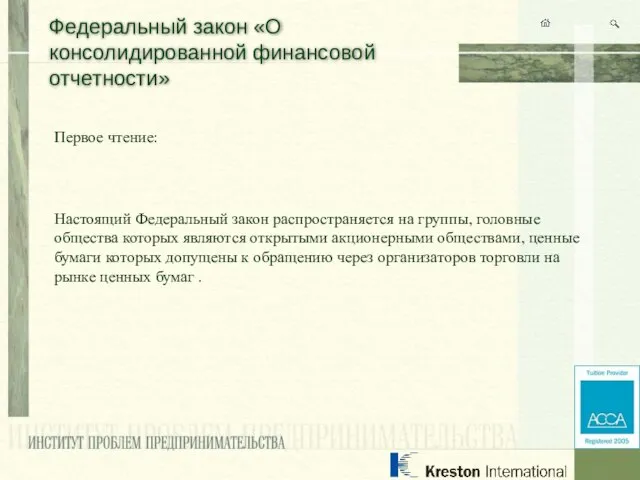

- 14. Федеральный закон «О консолидированной финансовой отчетности» Первое чтение: Настоящий Федеральный закон распространяется на группы, головные общества

- 15. Федеральный закон «О консолидированной финансовой отчетности» Второе чтение: Настоящий Федеральный закон распространяется на кредитные организации, а

- 16. МСФО и реформирование е бухгалтерского учета в России Концепция развития бухгалтерского учета и отчетности в РФ

- 17. Варианты применения МСФО МСФО используются в качестве национальных (Кипр, Кувейте, Латвия, Малайзия, Пакистан и др.) МСФО

- 19. Скачать презентацию

Слайд 2Прозрачность финансовой отчетности

Для успешного функционирования экономики необходимо наличие:

Понятной

Достоверной

Прозрачной

финансовой отчетности компаний

Корпоративные скандалы

Прозрачность финансовой отчетности

Для успешного функционирования экономики необходимо наличие:

Понятной

Достоверной

Прозрачной

финансовой отчетности компаний

Корпоративные скандалы

Слайд 3Международные стандарты финансовой отчетности (МСФО)

Для развития Российского бизнеса и конкурирования на равных

Международные стандарты финансовой отчетности (МСФО)

Для развития Российского бизнеса и конкурирования на равных

Слайд 4МСФО

МСФО – это общие принципы

ведения бухгалтерского учета

и составления финансовой отчетности,

МСФО

МСФО – это общие принципы

ведения бухгалтерского учета

и составления финансовой отчетности,

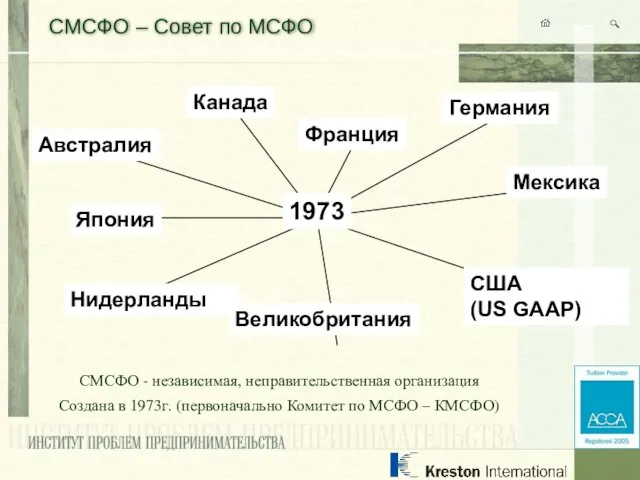

Слайд 5СМСФО – Совет по МСФО

СМСФО - независимая, неправительственная организация

Создана в 1973г.

СМСФО – Совет по МСФО

СМСФО - независимая, неправительственная организация

Создана в 1973г.

Слайд 6История развития МСФО

Правительством РФ принята программа реформирования бухучета путем приближения к МСФО

История развития МСФО

Правительством РФ принята программа реформирования бухучета путем приближения к МСФО

Слайд 7Мотивы перехода на МСФО

Для транснациональных компаний МСФО позволяет сократить издержки на составление

Мотивы перехода на МСФО

Для транснациональных компаний МСФО позволяет сократить издержки на составление

Слайд 8МСФО для ЕС

Позволяют унифицировать отчетность компаний, составленных по различным стандартам стран, входящих

МСФО для ЕС

Позволяют унифицировать отчетность компаний, составленных по различным стандартам стран, входящих

Слайд 9МСФО для России

Позволяют конкурировать на рынках товаров и рынках капиталов наравне с

МСФО для России

Позволяют конкурировать на рынках товаров и рынках капиталов наравне с

Слайд 10Преимущества МСФО для бизнеса

Правила МСФО превосходно подходят для формирования управленческого учета и

Преимущества МСФО для бизнеса

Правила МСФО превосходно подходят для формирования управленческого учета и

Слайд 11Проблемы в адаптации МСФО в РФ и ЕС

Недостаток квалифицированных бухгалтеров

Проблема адаптации отдельно

Проблемы в адаптации МСФО в РФ и ЕС

Недостаток квалифицированных бухгалтеров

Проблема адаптации отдельно

Слайд 12Международная конференция

Институт проблем

предпринимательства

Международная торговая палата

ICC WBO

Международная конференция

«МСФО: ПРАКТИКА ПЕРЕХОДА

Международная конференция

Институт проблем

предпринимательства

Международная торговая палата

ICC WBO

Международная конференция

«МСФО: ПРАКТИКА ПЕРЕХОДА

Слайд 13Учитывая изложенные факторы,

законодательные органы различных государств вводят

ТРЕБОВАНИЕ

о составлении и представлении

Учитывая изложенные факторы,

законодательные органы различных государств вводят

ТРЕБОВАНИЕ

о составлении и представлении

Слайд 14Федеральный закон «О консолидированной финансовой отчетности»

Первое чтение:

Настоящий Федеральный закон распространяется на

Федеральный закон «О консолидированной финансовой отчетности»

Первое чтение:

Настоящий Федеральный закон распространяется на

Слайд 15Федеральный закон «О консолидированной финансовой отчетности»

Второе чтение:

Настоящий Федеральный закон распространяется на

Федеральный закон «О консолидированной финансовой отчетности»

Второе чтение:

Настоящий Федеральный закон распространяется на

Слайд 16МСФО и реформирование е бухгалтерского учета в России

Концепция развития бухгалтерского учета

МСФО и реформирование е бухгалтерского учета в России

Концепция развития бухгалтерского учета

Слайд 17Варианты применения МСФО

МСФО используются в качестве национальных (Кипр, Кувейте, Латвия, Малайзия, Пакистан

Варианты применения МСФО

МСФО используются в качестве национальных (Кипр, Кувейте, Латвия, Малайзия, Пакистан

Лот 12, г. Хабаровск, ул. Сысоева, 21, кв. 18

Лот 12, г. Хабаровск, ул. Сысоева, 21, кв. 18 Космический маятник

Космический маятник Исключение участника из корпорации по праву Англии

Исключение участника из корпорации по праву Англии Файловая система

Файловая система Образ Катерины

Образ Катерины Оценка рисков и угроз экономической безопасности в деятельности организации

Оценка рисков и угроз экономической безопасности в деятельности организации Презентация на тему Обеспечение пожарной безопасности на предприятии

Презентация на тему Обеспечение пожарной безопасности на предприятии Эпиграфические памятники иудеев Крыма: как перестать беспокоиться и начать читать

Эпиграфические памятники иудеев Крыма: как перестать беспокоиться и начать читать Презентация на тему Арабский мир

Презентация на тему Арабский мир  Определение антропогенных нарушений почвы

Определение антропогенных нарушений почвы Презентация на тему Агрессия в школе

Презентация на тему Агрессия в школе  САНАТОРНО-КУРОРТНОЕ ЛЕЧЕНИЕ

САНАТОРНО-КУРОРТНОЕ ЛЕЧЕНИЕ  ИТС ПРОФ - профессиональная информационная система для бухгалтераи руководителя

ИТС ПРОФ - профессиональная информационная система для бухгалтераи руководителя Итоговый тест по математике для 1 класса

Итоговый тест по математике для 1 класса Невідомий фотограф XX століття. Вівієн Майер

Невідомий фотограф XX століття. Вівієн Майер Элективный курс по алгебре по теме:

Элективный курс по алгебре по теме: Культура Западной и Центральной Европы

Культура Западной и Центральной Европы О ходе создания особых экономических зон Российской Федерации

О ходе создания особых экономических зон Российской Федерации Оценка качества образовательной деятельности

Оценка качества образовательной деятельности Презентация на тему Как подготовить и защитить учебный проект

Презентация на тему Как подготовить и защитить учебный проект Откуда берутся снег и лёд

Откуда берутся снег и лёд Политическое поведение

Политическое поведение Добро пожаловать на урок алгебры и начала анализа в 1О классе

Добро пожаловать на урок алгебры и начала анализа в 1О классе Биофизика внешнего дыхания и его протезирования

Биофизика внешнего дыхания и его протезирования Основы графики

Основы графики Каркас унифицированный безригельный КУБ 2,5

Каркас унифицированный безригельный КУБ 2,5 Как Верховный суд изменил подход к увольнениям сотрудников по инициативе работодателя

Как Верховный суд изменил подход к увольнениям сотрудников по инициативе работодателя Проект “Телемост” Россия и США

Проект “Телемост” Россия и США