- Управление человеческими ресурсами. Оплата и стимулирование труда. (Тема 9)

Содержание

- 2. Литература: Мельников О.Н. Управление интеллектуально - креативными ресурсами наукоемких производств. – М.: Изд-во «Креативная экономика», 2010.

- 3. Учебные вопросы: Мотивация труда Системы оплаты труда по результату (практический опыт) Оплата труда в бюджетной сфере

- 4. МОТИВАЦИЯ ТРУДА Мотивация труда – составная часть системы управления человеческими ресурсами, представляющая собой совокупность стимулов, определяющих

- 5. При этом мотивация работников, формирующаяся при применении вознаграждений, может быть названа инструментальной, а формирующаяся под воздействием

- 6. На институциональном уровне факторами вынужденной мотивации выступают все формы принуждения к труду – как прямое принуждение,

- 7. На личностном уровне фактором вынужденной мотивации является объективный уровень конкурентоспособности работника. Низкий уровень конкурентоспособности работника определяет

- 8. представляющей собой мощный стимул роста производительности и эффективности производства в социально – ориентированном хозяйстве. Вместе с

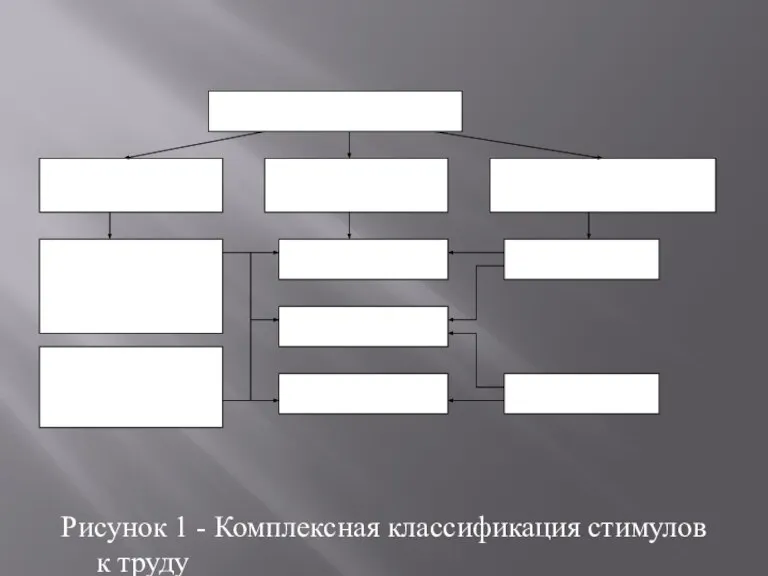

- 9. Рисунок 1 - Комплексная классификация стимулов к труду

- 10. При соизмерении затрат и результатов в оценке экономической эффективности от управления персоналом необходимо конкретизировать и определить

- 11. Каждый из этих подходов заслуживает отдельного рассмотрения. 1. Достижение конечного результата Общий экономический эффект можно рассматривать,

- 12. Таким образом, повышение эффективности может быть достигнуто либо путем сокращения затрат для получения того же по

- 13. ПТ = Оп/Т, где Оп – объем продукции (работ, услуг), произведенной в течение определенного календарного периода,

- 14. Действительно, чтобы процесс труда состоялся, организация идет на существенные издержки. На различных предприятиях стоимости единицы труда

- 15. Данный показатель (Ф) определяется: 1) как частное от деления объема произведенной продукции в стоимостном выражении (текущих

- 16. Можно также рассчитать показатель, представляющий собой «удельную затратоемкость продукции», где в качестве затрат принимаются издержки предприятия

- 17. 2. Достижение целей управления с помощью мотивации при минимуме затрат. Эффективность характеризует не только результативность деятельности,

- 18. 3. Выбор наиболее эффективных методов управления. Эффективность процесса управления определяется через оценку прогрессивности самой системы управления,

- 19. Ориентация организации на использование того или иного критерия предопределяет и подход к выбору показателей, используемых для

- 20. 1. Выплата «премии-приза» Использование «премий-призов» встречается во многих отраслях российской экономики. Считается, что использование подобного рода

- 21. 2. Гарантируемые премии Ситуация, когда сотрудники считают премии по результатам работы частью своего оклада, наиболее характерно

- 22. 3. Недостижимые бонусы Создание системы стимулирования с завышенными требованиями может демотивировать персонал. Если руководство предлагает сотрудникам

- 23. 4. Премия за чужую работу Результаты работы сотрудников некоторых подразделений традиционно привязываются к консолидированным бизнес-показателям. При

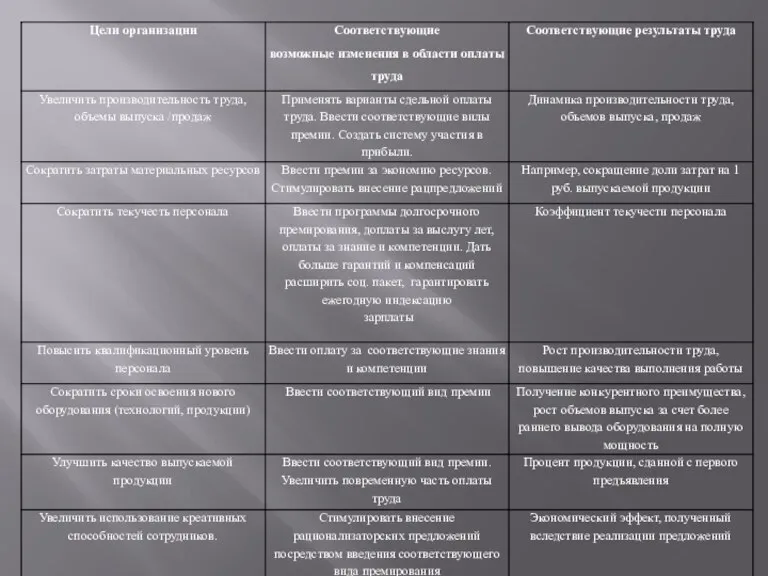

- 24. Системы оплаты труда по результату (практический опыт) Построение и внедрение эффективной модели оплаты труда по результату

- 26. Таким образом, представляется очевидным, что для достижения вышеперечисленных целей зарплатная политика должна удовлетворять следующим критериям: -

- 27. - обоснованность - привязка заработка сотрудника к результатам его труда и эффективности работы компании, учет особенностей

- 28. Оплата труда в бюджетной сфере В соответствии со ст. 161 Бюджетного Кодекса Российской Федерации бюджетное учреждение

- 29. Из этого следует, что статус бюджетной организации имеет только организация, обладающая одновременно следующими признаками. в качестве

- 30. Организация финансируется из федерального бюджета, бюджета субъектов РФ, муниципального бюджета или бюджета государственного внебюджетного фонда. Основой

- 31. В зависимости от выполняемых ими функций бюджетные организации подразделяются на следующие виды в соответствии с функциональной

- 32. финансируемые за счёт средств федерального бюджета; финансируемые за счёт средств бюджетов субъектов РФ; финансируемые за счёт

- 34. Скачать презентацию

Слайд 2Литература:

Мельников О.Н. Управление интеллектуально - креативными ресурсами наукоемких производств. – М.: Изд-во

Литература:

Мельников О.Н. Управление интеллектуально - креативными ресурсами наукоемких производств. – М.: Изд-во

Слайд 3Учебные вопросы:

Мотивация труда

Системы оплаты труда по результату (практический опыт)

Оплата труда в бюджетной

Учебные вопросы:

Мотивация труда

Системы оплаты труда по результату (практический опыт)

Оплата труда в бюджетной

Слайд 4МОТИВАЦИЯ ТРУДА

Мотивация труда – составная часть системы управления человеческими ресурсами, представляющая

МОТИВАЦИЯ ТРУДА

Мотивация труда – составная часть системы управления человеческими ресурсами, представляющая

Слайд 5 При этом мотивация работников, формирующаяся при применении вознаграждений, может быть названа

При этом мотивация работников, формирующаяся при применении вознаграждений, может быть названа

Слайд 6 На институциональном уровне факторами вынужденной мотивации выступают все формы принуждения к

На институциональном уровне факторами вынужденной мотивации выступают все формы принуждения к

Слайд 7 На личностном уровне фактором вынужденной мотивации является объективный уровень конкурентоспособности работника.

На личностном уровне фактором вынужденной мотивации является объективный уровень конкурентоспособности работника.

Слайд 8 представляющей собой мощный стимул роста производительности и эффективности производства в социально

представляющей собой мощный стимул роста производительности и эффективности производства в социально

Слайд 9

Рисунок 1 - Комплексная классификация стимулов к труду

Рисунок 1 - Комплексная классификация стимулов к труду

Слайд 10 При соизмерении затрат и результатов в оценке экономической эффективности от управления

При соизмерении затрат и результатов в оценке экономической эффективности от управления

Слайд 11 Каждый из этих подходов заслуживает отдельного рассмотрения.

1. Достижение конечного результата

Каждый из этих подходов заслуживает отдельного рассмотрения.

1. Достижение конечного результата

Слайд 12 Таким образом, повышение эффективности может быть достигнуто либо путем сокращения затрат

Таким образом, повышение эффективности может быть достигнуто либо путем сокращения затрат

Слайд 13 ПТ = Оп/Т,

где Оп – объем продукции (работ, услуг), произведенной

ПТ = Оп/Т,

где Оп – объем продукции (работ, услуг), произведенной

Слайд 14 Действительно, чтобы процесс труда состоялся, организация идет на существенные издержки. На

Действительно, чтобы процесс труда состоялся, организация идет на существенные издержки. На

Слайд 15 Данный показатель (Ф) определяется:

1) как частное от деления объема произведенной

Данный показатель (Ф) определяется:

1) как частное от деления объема произведенной

Слайд 16 Можно также рассчитать показатель, представляющий собой «удельную затратоемкость продукции», где в

Можно также рассчитать показатель, представляющий собой «удельную затратоемкость продукции», где в

Слайд 17 2. Достижение целей управления с помощью мотивации при минимуме затрат.

2. Достижение целей управления с помощью мотивации при минимуме затрат.

Слайд 18 3. Выбор наиболее эффективных методов управления.

Эффективность процесса управления определяется через

3. Выбор наиболее эффективных методов управления.

Эффективность процесса управления определяется через

Слайд 19 Ориентация организации на использование того или иного критерия предопределяет и подход

Ориентация организации на использование того или иного критерия предопределяет и подход

Слайд 20 1. Выплата «премии-приза»

Использование «премий-призов» встречается во многих отраслях российской экономики.

1. Выплата «премии-приза»

Использование «премий-призов» встречается во многих отраслях российской экономики.

Слайд 21 2. Гарантируемые премии

Ситуация, когда сотрудники считают премии по результатам работы

2. Гарантируемые премии

Ситуация, когда сотрудники считают премии по результатам работы

Слайд 22 3. Недостижимые бонусы

Создание системы стимулирования с завышенными требованиями может демотивировать

3. Недостижимые бонусы

Создание системы стимулирования с завышенными требованиями может демотивировать

Слайд 23 4. Премия за чужую работу

Результаты работы сотрудников некоторых подразделений традиционно

4. Премия за чужую работу

Результаты работы сотрудников некоторых подразделений традиционно

Слайд 24Системы оплаты труда по результату (практический опыт)

Построение и внедрение эффективной модели

Системы оплаты труда по результату (практический опыт)

Построение и внедрение эффективной модели

Слайд 26 Таким образом, представляется очевидным, что для достижения вышеперечисленных целей зарплатная политика

Таким образом, представляется очевидным, что для достижения вышеперечисленных целей зарплатная политика

Слайд 27 - обоснованность - привязка заработка сотрудника к результатам его труда и эффективности

- обоснованность - привязка заработка сотрудника к результатам его труда и эффективности

Слайд 28 Оплата труда в бюджетной сфере

В соответствии со ст. 161 Бюджетного

Оплата труда в бюджетной сфере

В соответствии со ст. 161 Бюджетного

Слайд 29 Из этого следует, что статус бюджетной организации имеет только организация, обладающая

Из этого следует, что статус бюджетной организации имеет только организация, обладающая

Слайд 30Организация финансируется из федерального бюджета, бюджета субъектов РФ, муниципального бюджета или бюджета

Организация финансируется из федерального бюджета, бюджета субъектов РФ, муниципального бюджета или бюджета

Слайд 31 В зависимости от выполняемых ими функций бюджетные организации подразделяются на следующие

В зависимости от выполняемых ими функций бюджетные организации подразделяются на следующие

Слайд 32финансируемые за счёт средств федерального бюджета;

финансируемые за счёт средств бюджетов субъектов РФ;

финансируемые

финансируемые за счёт средств федерального бюджета;

финансируемые за счёт средств бюджетов субъектов РФ;

финансируемые

Обсуждение притчи как мотивационный прием Жил-был юноша с плохим характером. Отец дал ему полный мешок гвоздей и сказал: «З

Обсуждение притчи как мотивационный прием Жил-был юноша с плохим характером. Отец дал ему полный мешок гвоздей и сказал: «З Stand design | bendix | automechanika- 2016

Stand design | bendix | automechanika- 2016 Национальная галерея искусства в Вашингтоне.

Национальная галерея искусства в Вашингтоне. Модернизация пескоразбрасывающего оборудования. Повышение сцепления абразивных частиц с поверхностью снежно-ледяных образований

Модернизация пескоразбрасывающего оборудования. Повышение сцепления абразивных частиц с поверхностью снежно-ледяных образований 111

111 Приготовление щей, борщей

Приготовление щей, борщей УСТРОЙСТВО ОРИЕНТАЦИИ БУТЫЛОК (УНИВЕРСАЛЬНОЕ)

УСТРОЙСТВО ОРИЕНТАЦИИ БУТЫЛОК (УНИВЕРСАЛЬНОЕ) Общая психология

Общая психология Бизнес-план, его назначение и структура

Бизнес-план, его назначение и структура Организация психологических служб в медицинских учреждениях

Организация психологических служб в медицинских учреждениях Организационно-правовые формы предприятия

Организационно-правовые формы предприятия Мастер света

Мастер света Кафедра физико – математических дисциплин

Кафедра физико – математических дисциплин Простые вещества - металлы и неметаллы

Простые вещества - металлы и неметаллы Мотивация оператора

Мотивация оператора Презентация на тему Гражданское право по Судебнику 1497 г

Презентация на тему Гражданское право по Судебнику 1497 г  Стенокардия

Стенокардия Сотрудники Call-центра: кто они, где их искать и чему учить.

Сотрудники Call-центра: кто они, где их искать и чему учить. Приоритетный национальный проект «Образование»

Приоритетный национальный проект «Образование» Подготовка к написанию сочинения «Описание внешности знакомого»

Подготовка к написанию сочинения «Описание внешности знакомого» Векторная графика в Word и Power Point

Векторная графика в Word и Power Point ИННОВАЦИОННЫЕ ПОДХОДЫ К КОМПЛЕКСНОЙ ТЕРАПИИ БОЛЬНЫХ ТУБЕРКУЛЕЗОМ НОВАЯ ГРУППА ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ – РЕГУЛЯТОРЫ ЗАЩИТНЫХ С

ИННОВАЦИОННЫЕ ПОДХОДЫ К КОМПЛЕКСНОЙ ТЕРАПИИ БОЛЬНЫХ ТУБЕРКУЛЕЗОМ НОВАЯ ГРУППА ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ – РЕГУЛЯТОРЫ ЗАЩИТНЫХ С «Построение маркетинговых коммуникаций с молодёжной аудиторией в соответствии с её образом жизни и моделью потребления»

«Построение маркетинговых коммуникаций с молодёжной аудиторией в соответствии с её образом жизни и моделью потребления» Презентация на тему Гималаи

Презентация на тему Гималаи Памятник Петру Великому "Медный всадник"

Памятник Петру Великому "Медный всадник" Инновационные технологии диагностики и мониторинга плоских кровель

Инновационные технологии диагностики и мониторинга плоских кровель М О Я Р О Д И Н А - Р О С С И Я

М О Я Р О Д И Н А - Р О С С И Я Родительское собрание.

Родительское собрание.