- Управление структурой капитала

Содержание

- 2. Стоимость собственного капитала и средневзвешенная стоимость капитала: 1 и 2 теорема Ф. Модильяни и М. Миллера

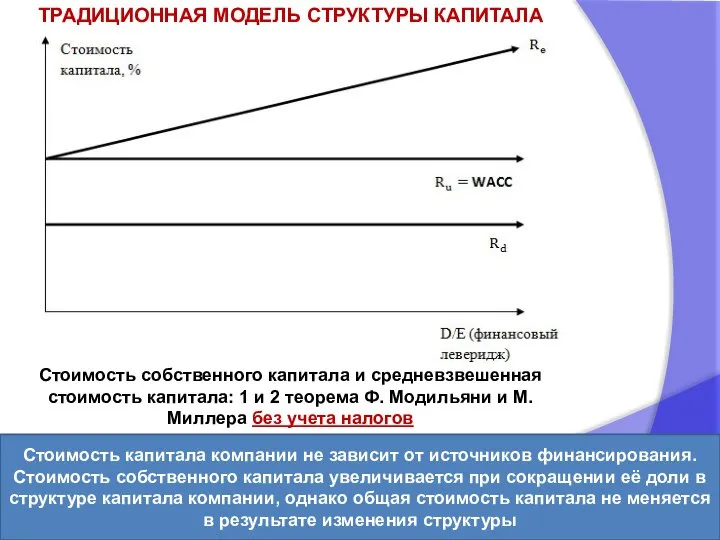

- 3. ТРАДИЦИОННАЯ МОДЕЛЬ СТРУКТУРЫ КАПИТАЛА Стоимость собственного капитала и средневзвешенная стоимость капитала: 1 и 2 теорема Ф.

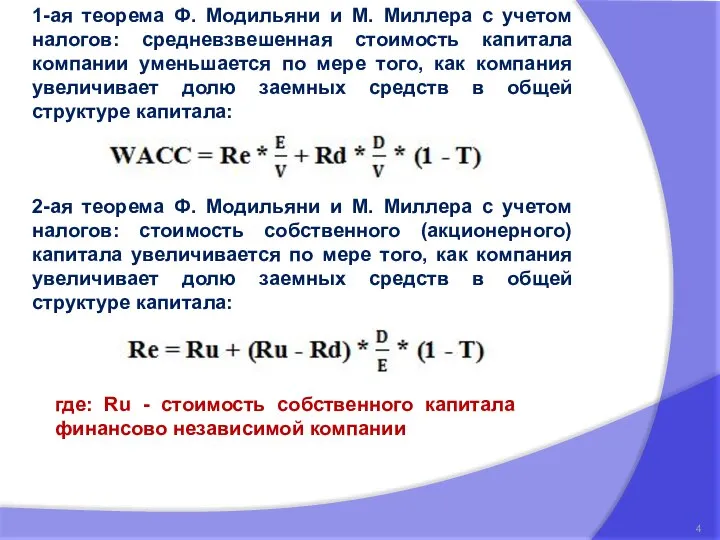

- 4. 1-ая теорема Ф. Модильяни и М. Миллера с учетом налогов: средневзвешенная стоимость капитала компании уменьшается по

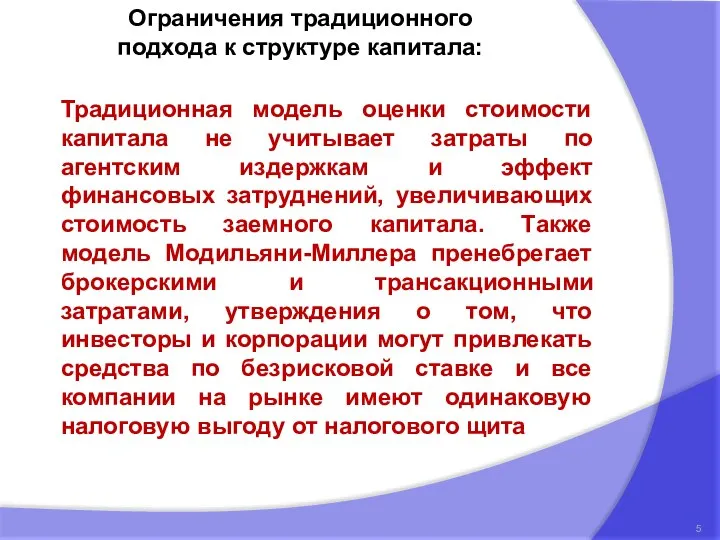

- 5. Традиционная модель оценки стоимости капитала не учитывает затраты по агентским издержкам и эффект финансовых затруднений, увеличивающих

- 6. Когда величина долговых обязательств переходит некую границу, стоимость собственного и заемного капитала начинает расти и уменьшает

- 7. Изменение стоимости компании с учетом издержек банкротства Доля заёмных средств Ожидаемые издержки банкротства представляют собой произведение

- 8. Агентские издержки - юридические и контрактные расходы, которые должны защищать права акционеров, владельцев облигаций и менеджеров,

- 10. Скачать презентацию

Слайд 3ТРАДИЦИОННАЯ МОДЕЛЬ СТРУКТУРЫ КАПИТАЛА

Стоимость собственного капитала и средневзвешенная стоимость капитала: 1 и

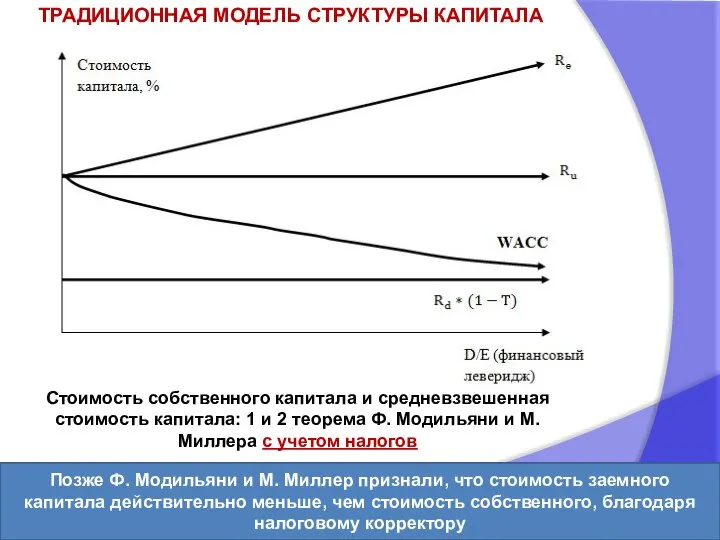

ТРАДИЦИОННАЯ МОДЕЛЬ СТРУКТУРЫ КАПИТАЛА

Стоимость собственного капитала и средневзвешенная стоимость капитала: 1 и

Слайд 41-ая теорема Ф. Модильяни и М. Миллера с учетом налогов: средневзвешенная стоимость

1-ая теорема Ф. Модильяни и М. Миллера с учетом налогов: средневзвешенная стоимость

Слайд 5Традиционная модель оценки стоимости капитала не учитывает затраты по агентским издержкам и

Традиционная модель оценки стоимости капитала не учитывает затраты по агентским издержкам и

Слайд 6Когда величина долговых обязательств переходит некую границу, стоимость собственного и заемного капитала

Когда величина долговых обязательств переходит некую границу, стоимость собственного и заемного капитала

Слайд 7Изменение стоимости компании с учетом издержек банкротства

Доля заёмных средств

Ожидаемые издержки банкротства

Изменение стоимости компании с учетом издержек банкротства

Доля заёмных средств

Ожидаемые издержки банкротства

Слайд 8Агентские издержки - юридические и контрактные расходы, которые должны защищать права акционеров,

Агентские издержки - юридические и контрактные расходы, которые должны защищать права акционеров,

Удвоение. Бизнес модель. Орифлэйм

Удвоение. Бизнес модель. Орифлэйм Апелляция

Апелляция 12 Months. 12 Brothers

12 Months. 12 Brothers Северо-Кавказский экономический район

Северо-Кавказский экономический район Исправления модели

Исправления модели Бриф и техническое задание

Бриф и техническое задание Площадка для отдыха населения “Сказочный городок”

Площадка для отдыха населения “Сказочный городок” Научно-исследовательская работа (получение первичных навыков научно-исследовательской работы)

Научно-исследовательская работа (получение первичных навыков научно-исследовательской работы) Комплексно-краеведческий музей имени Героя Советского Союза Ивана Васильевича Седова

Комплексно-краеведческий музей имени Героя Советского Союза Ивана Васильевича Седова «Обучение с применением дистанционных образовательных технологий» 2012 год

«Обучение с применением дистанционных образовательных технологий» 2012 год Архитектура и технологии NGN

Архитектура и технологии NGN  Роль школьного тренера в профессиональном развитии учителя в реализации обновленного содержания образования

Роль школьного тренера в профессиональном развитии учителя в реализации обновленного содержания образования Аэрофлот.Российские авиалинии

Аэрофлот.Российские авиалинии Мастер – класс:«Поехали!»

Мастер – класс:«Поехали!» Мониторинг образовательных достижений учащихся первых классов

Мониторинг образовательных достижений учащихся первых классов Московский гуманитарный университет

Московский гуманитарный университет Презентация на тему ООН Урок окружающий мир 4 класс

Презентация на тему ООН Урок окружающий мир 4 класс Новинки EKF (конец 2010 года – начало 2011 года)

Новинки EKF (конец 2010 года – начало 2011 года) Словари русского языка 10 класс

Словари русского языка 10 класс XVI Всероссийская конференция «Аптечная сеть России 2011»

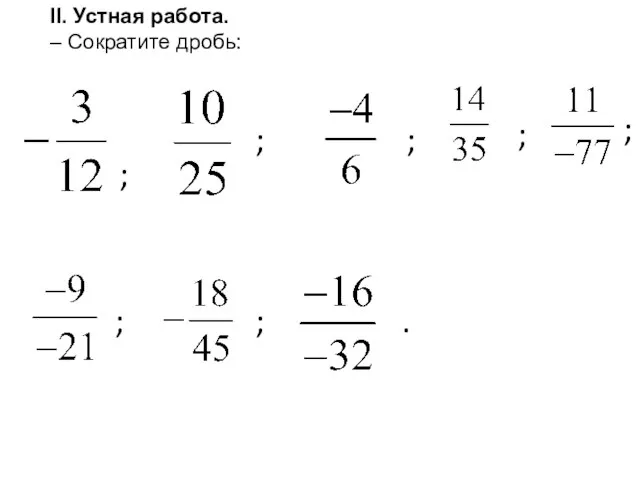

XVI Всероссийская конференция «Аптечная сеть России 2011» Проект по математике на тему:

Проект по математике на тему: Следствие из основного свойства дроби

Следствие из основного свойства дроби Эргономические правила перемещения детей

Эргономические правила перемещения детей oceanbeat organic lifestyle festival coral strand hotelseychelles 31 октября - 07 ноября 2009

oceanbeat organic lifestyle festival coral strand hotelseychelles 31 октября - 07 ноября 2009 Political system of the uk

Political system of the uk Клуб именных стипендиатов как основа формирования и развития научной студенческой среды в рамках приоритетных направлений разви

Клуб именных стипендиатов как основа формирования и развития научной студенческой среды в рамках приоритетных направлений разви 02-05

02-05 Сталинградская битва 1942-1943

Сталинградская битва 1942-1943